Content available in English and Spanish (scroll down)

TTR Dealmaker Q&A with Seale & Associates Managing Director Sergio García del Bosque

He is a managing director with significant experience in mergers, acquisitions, divestitures, arrangement of financing, general financial advisory, valuation and strategy consulting. Mr. Garcia del Bosque joined Seale & Associates in 2008 and has acted as lead advisor to numerous public and private companies on international and domestic transactions. Representative corporate clients include CEMEX, FEMSA, Tyco, United Technologies, among other. Mr. Garcia del Bosque has also advised the shareholders and management of many founder-owned, family-owned and other private organizations and helped them achieve their strategic objectives through transactions, strategic alternatives assessments and generational planning. Representative privately owned clients include Caffenio, Cosmocel, Cuprum, Grupo Tampico, INMAGUSA, Torrey, among other. Mr. Garcia del Bosque leads the Mexico City office of Seale & Associates since 2016.

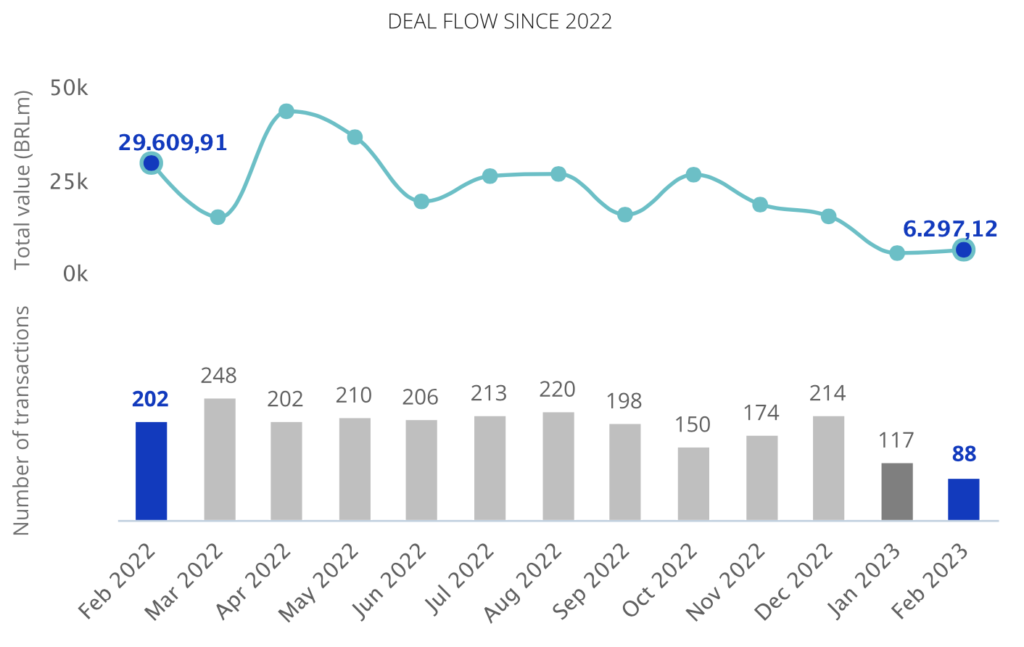

TTR: What are your main conclusions for the M&A market in 1Q23? What are the most relevant drivers for consolidating the M&A market in Mexico in the rest of the year?

The M&A market in Mexico remains strong despite the global economic headwinds such as high interest rates and inflation, as well as geopolitical tensions in different parts of the world. Global companies and private equity groups are showing renewed interest in investing in Mexico due to the potential for nearshoring operations to serve the North American market, as well as the opportunity to tap into the large and growing Mexican domestic market. Based on the current level of activity and inquiries for new projects, we expect the Mexican M&A market to remain robust for the rest of the year.

TTR: In which sectors might international investors find the biggest opportunities in the Mexican transactional market? Why?

International investors may find the biggest opportunities in sectors such as agriculture & livestock, IT services, and manufacturing. Mexican companies in these sectors can offer competitive prices and quick time response for delivering products and services to the North American market. Other sectors that are also attractive to global companies include building products, consumer products, and healthcare, which continue to grow as the Mexican population and economy expand.

TTR: Continuing with the Venture Capital segment, we see that, after the boom of 2021, the emergence of unicorns is slowing down and some are disappearing. What is your evaluation for this industry in Mexico in 2023?

In 2023, there is still significant interest from Venture Capital to invest in Mexico, but valuations and risk tolerance have decreased compared to 2021. Funds in this space are becoming more selective about their investments. We expect that some companies may not be able to secure additional rounds of investment and will need to explore strategic alternatives such as mergers, partnerships, or divestitures. However, there are still significant opportunities in fintech and e-commerce, and companies in these industries will continue to be funded despite the current headwinds.

TTR: In terms of global prospects, how do you think what happened with Silicon Valley Bank will affect the world of Venture Capital in the region? What are the main lessons for the players in this market?

The collapse of Silicon Valley Bank will affect many startups across the world, including those in Mexico, as there are no other specialized banks that can provide the same tailored services. One lesson for startups is to consider that higher returns and benefits always come with more risk.

TTR: What will be Seale & Associates’ main challenges in the upcoming months?

Seale & Associates’ main challenges will be to select the best projects and clients, as some companies may lack a well-defined strategy or strong commitment from management and boards to do acquisitions in the region. The firm will also continue to focus on developing the M&A market in Mexico by educating companies about M&A matters across the region. Additionally, headcount growth will be a priority for Seale & Associates, and the firm will implement a new training program with collaboration from top advisors in the M&A ecosystem to develop talent faster and have relationships with all the players in the industry early on.

Spanish version

Es director ejecutivo con una importante experiencia en fusiones, adquisiciones, desinversiones, arreglos de financiación, asesoramiento financiero general, valoración y consultoría estratégica.

Se unió a Seale & Associates en 2008 y ha actuado como asesor principal de numerosas empresas públicas y privadas en transacciones internacionales y nacionales. Entre los clientes corporativos representativos se encuentran CEMEX, FEMSA, Tyco, United Technologies, entre otros.

Ha asesorado a los accionistas y a la administración de muchas organizaciones de propiedad de los fundadores, de propiedad familiar y otras organizaciones privadas y les ha ayudado a alcanzar sus objetivos estratégicos a través de transacciones, evaluaciones de alternativas estratégicas y planeación generacional. Entre los clientes privados representativos se encuentran Caffenio, Cosmocel, Cuprum, Grupo Tampico, INMAGUSA, Torrey, entre otros. Sergio Garcia del Bosque dirige la oficina de Seale & Asociados en la Ciudad de México desde 2016.

.

TTR: ¿Cuáles son sus principales conclusiones para el mercado de fusiones y adquisiciones en el primer trimestre de 2023? ¿Cuáles son los impulsores más relevantes para consolidar el mercado de fusiones y adquisiciones en México durante el resto del año?

El mercado de fusiones y adquisiciones en México sigue siendo fuerte a pesar de los obstáculos económicos globales, como las altas tasas de interés y la inflación, así como las tensiones geopolíticas en diferentes partes del mundo. Las empresas globales y los grupos de capital privado están mostrando un renovado interés en invertir en México debido al potencial de operaciones de nearshoring para servir al mercado norteamericano, así como a la oportunidad de incursionar en el mercado interno mexicano, que es grande y está en constante crecimiento. Basados en el nivel actual de actividad e indagaciones de nuevos proyectos, esperamos que el mercado de fusiones y adquisiciones en México se mantenga sólido durante el resto del año.

TTR: ¿En qué sectores pueden los inversores internacionales encontrar las mayores oportunidades en el mercado transaccional mexicano? ¿Por qué?

Los inversores internacionales pueden encontrar las mayores oportunidades en sectores como la agricultura y la ganadería, los servicios de TI y la manufactura. Las empresas mexicanas en estos sectores pueden ofrecer precios competitivos y una rápida respuesta para entregar productos y servicios al mercado norteamericano. Otros sectores que también son atractivos para las empresas globales incluyen productos de construcción, productos de consumo y cuidado de la salud, los cuales continúan creciendo a medida que la población y la economía mexicanas se expanden.

Continuando con el segmento de capital de riesgo, vemos que, después del boom de 2021, la aparición de unicornios se está desacelerando y algunos están desapareciendo.

TTR: ¿Cuál es su evaluación para esta industria en México en 2023?

En 2023, todavía hay un interés significativo por parte del venture capital para invertir en México, pero las valoraciones y la tolerancia al riesgo han disminuido en comparación con 2021. Los fondos en este espacio están siendo más selectivos en cuanto a sus inversiones. Esperamos que algunas empresas no puedan asegurar rondas adicionales de inversión y necesiten explorar alternativas estratégicas, como fusiones, alianzas o desinversiones. Sin embargo, todavía existen oportunidades significativas en fintech y comercio electrónico, y las empresas en estas industrias seguirán siendo financiadas a pesar de los obstáculos actuales.

TTR: ¿Cómo cree que afectará lo sucedido con Silicon Valley Bank al mundo del capital de riesgo en la región? ¿Cuáles son las principales lecciones para los actores de este mercado?

El colapso de Silicon Valley Bank afectará a muchas startups en todo el mundo, incluyendo aquellas en México, ya que no hay otros bancos especializados que puedan proporcionar los mismos servicios personalizados. Una lección para las startups es considerar que mayores rendimientos y beneficios siempre conllevan más riesgos.

TTR: ¿Cuáles serán los principales desafíos de Seale & Associates en los próximos meses?

Los principales desafíos de Seale & Associates serán seleccionar los mejores proyectos y clientes, ya que algunas empresas pueden carecer de una estrategia bien definida o de un fuerte compromiso por parte de la dirección y los consejos para llevar a cabo adquisiciones en la región. La firma también seguirá enfocándose en desarrollar el mercado de fusiones y adquisiciones en México, educando a las empresas sobre los temas de M&A en toda la región. Además, el crecimiento de la plantilla será una prioridad para Seale & Associates, y la firma implementará un nuevo programa de capacitación en colaboración con los principales asesores del ecosistema de M&A para desarrollar el talento más rápido y establecer relaciones con todos los actores de la industria desde el principio.