TTR Dealmaker Q&A con

Ignacio Freire, Socio responsable del área M&A en Evergreen Legal

Ignacio Freire

Evergreen España

Ignacio Freire es socio responsable del área de Corporate / M&A de Evergreen Legal, donde asesora a compañías, inversores, fondos y grupos multinacionales en el diseño, negociación y ejecución de transacciones estratégicas. Su práctica se centra en fusiones y adquisiciones nacionales e internacionales, procesos de inversión y desinversión, LBOs/MBOs, reorganizaciones societarias y contratación mercantil compleja, incluyendo operaciones en situaciones preconcursales y concursales.

Con más de 24 años de experiencia en asesoramiento transaccional, Ignacio ha intervenido en operaciones relevantes en sectores altamente regulados, así como en actividades de innovación y nueva economía. Su experiencia profesional abarca sectores como tecnología, energía, gaming, telecomunicaciones, aeronáutica, salud, plataformas digitales y compliance, proporcionando una visión integral de negocio que combina técnica jurídica y acompañamiento estratégico.

Antes de incorporarse a Evergreen Legal, desarrolló su trayectoria en reconocidas firmas nacionales e internacionales, entre ellas Cuatrecasas, consolidando una experiencia sólida en operaciones cross-border, trabajo con equipos multidisciplinares y gestión integral de proyectos corporativos complejos.

Adicionalmente, ha desempeñado funciones de secretario no consejero en empresas multinacionales. Ignacio es Licenciado en Derecho por la Universidad San Pablo CEU, Máster en Derecho de las Telecomunicaciones por esta misma institución y cuenta con un LL.M. en Mergers & Acquisitions and Corporate Finance por University College London (UCL).

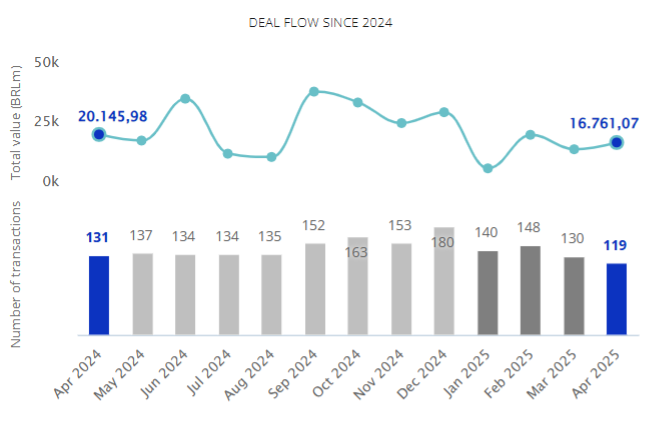

TTR: El mercado español de M&A ha atravesado una etapa de ajuste en 2025, con descensos tanto en número de operaciones como en valor transaccionado. Desde su experiencia en Evergreen Legal, ¿cómo interpretan esta evolución y qué señales están observando hacia el cierre del año?

EGL (Ignacio Freire): desde Evergreen Legal vemos que, efectivamente, nuestros clientes, mayoritariamente fondos y compañías industriales en fase de crecimiento, están analizando mejor las operaciones y que las decisiones de inversión tardan más tiempo en tomarse. La tendencia que vemos es que nuestros clientes quieren asegurarse de que las inversiones que hacen tienen sentido y que entran en empresas con beneficios demostrados, sostenibles y recurrentes.

En este sentido, vemos que las operaciones no se presentan a los comités de inversión hasta que están ya muy analizadas internamente (con las due diligences comerciales realizadas y los LTMs validados) y, solo entonces, se nos incorpora como abogados de la operación, y a los equipos de las due diligence financiera.

Dicho esto, nosotros, desde Evergreen Legal, estamos teniendo un muy buen año, con un número muy alto de operaciones, y con importes elevados. Por ello, aunque exista mayor prudencia a la hora de formalizar las operaciones, no estamos percibiendo un descenso ni en números, ni en su volumen. Asimismo, por el pipieline actual de operaciones, esperamos que esa tendencia, con un número alto de operaciones y valores transaccionados relevantes, se va a mantener hasta final de año.

TTR: ¿Qué sectores están generando mayor interés desde el punto de vista transaccional en su práctica? ¿Han identificado oportunidades concretas en industrias que tradicionalmente no eran tan activas?

EGL (Ignacio Freire): durante el 2025 hemos notado un interés elevado en la formación de joint ventures entre fondos y gestores de activos inmobiliarios de distinto uso, senior living, flex living, residencial puro, flipping y retail. En todo caso, con nuestra práctica muy focalizada en private equity de participaciones industriales, hemos asesorado en una variedad de operaciones de distintos sectores sin que podamos identificar alguno específico (además de los mencionados joint ventures para la compra, desarrollo y gestión de activo inmobiliario).

TTR: Como firma que combina asesoramiento corporativo con una fuerte orientación al cliente, ¿qué perfil de inversor están viendo más activo en 2025? ¿Perciben un cambio en el comportamiento de los fondos, corporaciones o family offices?

EGL (Ignacio Freire): Nuestro portafolio de clientes combina fondos de inversión, industriales en fase de expansión, gestores de activos y, asimismo, asesoramiento en seller-side de primary y secondary market. En este contexto, no hemos identificado un cambio de tendencia significativo que nos lleve a pensar que exista un perfil de cliente más activo que otro: todos siguen analizando e implementado operaciones de forma regular.

TTR: El mercado legal en España es altamente competitivo. ¿Cuáles son los principales retos que enfrentan hoy las firmas especializadas en M&A?

EGL (Ignacio Freire): desde nuestra perspectiva los retos a los que nos enfrentamos son, por un lado, de forma principal y a nivel más de nuestra firma, seguir pudiendo prestar asesoramiento de calidad, con un trato directo y cercano a los clientes, mientras mantenemos los costes. Ese reto se enmarca en un contexto de crecimiento de la firma, con un incremento relevante de operaciones y, consecuentemente, de abogados que se han sumado a la firma.

Por otro lado, y desde una perspectiva más de la práctica, vemos que una de las cuestiones que plantearan mayores retos es el de las nuevas tecnologías, en especial la inteligencia artificial. Evergreen Legal tiene que saber tomar la decisión correcta sobre el desarrollo que mejor se ajuste a sus dimensiones y objetivos para poder mantenerse al día en las nuevas tendencias tecnológicas y centrar el asesoramiento en servicios estratégicos con mayor valor añadido.

TTR: Desde Evergreen Legal, ¿qué perspectivas manejan para el mercado de M&A en 2026? ¿Qué temas —regulatorios, sectoriales o económicos— creen que marcarán la agenda de las transacciones en los próximos meses?

EGL (Ignacio Freire): nuestra visión es que, durante el ejercicio 2026, es probable que, debido a la escasa oferta y alta demanda, la agenda siga marcada de forma significativa por las operaciones con subyacente inmobiliario. No obstante, y en línea con lo comentado anteriormente, creemos que en 2026, además de los citados temas de equity vinculados con el sector del real estate, se mantendrá de forma sostenida la variedad de sectores en los que asesoraremos para las operaciones de M&A.