Captação de Recursos no Brasil: mercado de crédito privado movimenta R$ 178 bi no primeiro semestre de 2026.

- Valor total captado no primeiro semestre de 2026 registra queda de 29,6% em comparação ao mesmo período do ano anterior.

- Em debêntures, o setor de Energy & Utilities lidera com 47,4% do valor emitido.

- Notas comerciais somam R$ 22,8 bi no acumulado do ano, com 88 séries emitidas.

O cenário de captação de recursos por meio da emissão de debêntures, notas comerciais e operações de securitização (CRI, CRA e CR) foi analisado no mais recente relatório do mercado de crédito privado brasileiro do TTR Data (ttrdata.com). O levantamento identificou 618 séries e captação total de R$ 178 bilhões entre janeiro e junho de 2026.ttrdata.com

O volume representa uma diminuição de 29,6% em relação ao mesmo período de 2025. No segundo trimestre de 2026, foram emitidos R$ 63 bilhões em 217 séries.

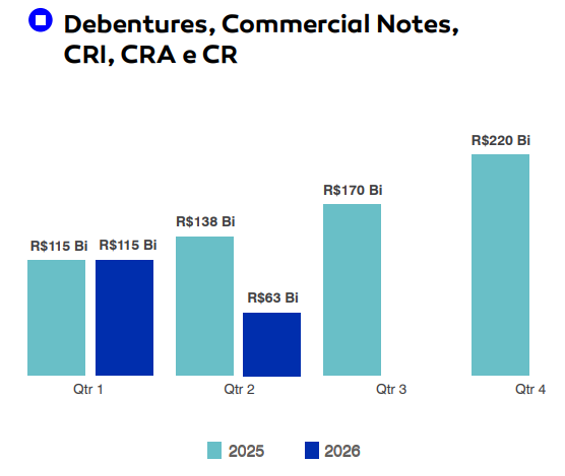

Valor total emitido no mercado de crédito privado (Debêntures, Notas Comerciais, CRI, CRA e CR) entre janeiro e junho de 2026.

Fonte: TTR Data.

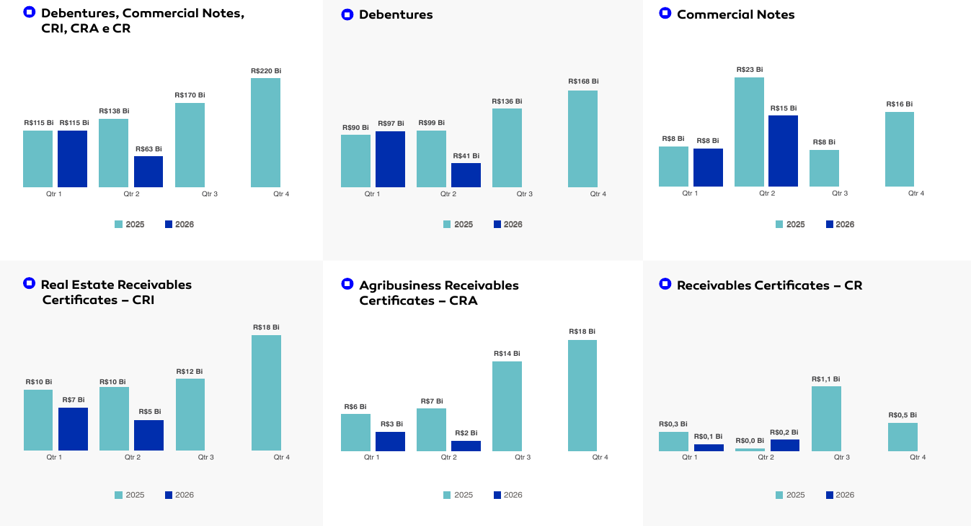

No mercado de debêntures, foram registradas 319 séries e captação total de R$ 138 bilhões no primeiro semestre de 2026. Apenas no segundo trimestre, o volume foi de R$ 41 bilhões em 106 séries. As notas comerciais somaram R$ 22,8 bilhões e 88 séries no acumulado do ano. As operações de securitização totalizaram R$ 17 bilhões, considerando CRI, CRA e CR.

Valor total emitido no mercado de crédito privado (Debêntures, Notas Comerciais, CRI, CRA, CR) por trimestre.

Fonte: TTR Data.

Maiores Emissões do trimestre

No mercado de debêntures, a maior emissão do segundo trimestre de 2026 foi a 51ª emissão da Opea, realizada em junho em duas séries, com valor de R$ 5,3 bilhões e lastro em obrigação da Câmara de Comercialização de Energia Elétrica (CCEE). A operação teve remunerações prefixadas de 16,33% e 15,49%.

A operação contou com o Banco Bradesco BBI como coordenador líder e a Oliveira Trust DTVM como agente fiduciário.

Em Notas Comerciais, a maior emissão do segundo trimestre de 2026 foi realizada em maio pela Equatorial Finanças, em série única, no valor de R$ 5,1 bilhões, com remuneração de 0,46% acrescida do DI. O Banco Bradesco BBI atuou como coordenador líder e a Pentágono DTVM como agente fiduciário.

No mercado de Certificados de Recebíveis Imobiliários (CRI), a maior operação do segundo trimestre de 2026 foi a 600ª emissão da Opea, realizada em maio em seis séries, no valor de R$ 600 milhões. A operação é concentrada, tem como devedor a BTGI Quartzo Participações e possui remunerações indexadas ao DI, ao IPCA e prefixadas. O BTG Pactual atuou como coordenador líder e a GDC Partners DTVM como agente fiduciário.

No mercado de Certificados de Recebíveis do Agronegócio (CRA), a maior operação do segundo trimestre de 2026 foi a 447ª emissão da Eco Securitizadora, realizada em abril em quatro séries, no valor de R$ 1,2 bilhão. A operação é concentrada, tem a BRF como devedora e remunerações indexadas ao DI e ao IPCA. A XP Investimentos atuou como coordenador líder e a Oliveira Trust DTVM como agente fiduciário.

Ranking de assessores jurídicos, agentes fiduciários e coordenadores líderes

Disponibilizamos em nossa plataforma os rankings de assessoria jurídica, agentes fiduciários e coordenadores líderes referentes ao período de janeiro a junho de 2026 em emissões públicas de Debêntures, Notas Comerciais, CRI, CRA e CR.

Ranking Consolidado

No ranking consolidado de assessores jurídicos por valor, a Machado Meyer Advogados lidera, com R$ 44,6 bilhões.

No ranking de Agentes Fiduciários, a Oliveira Trust DTVM lidera com R$ 74,7 bilhões. Entre os coordenadores líderes, o Banco Bradesco BBI ocupa a primeira posição, com R$ 46,6 bilhões.