Content available in English and Spanish (scroll down)

TTR DealMaker Q&A with Hernández & Cía. Abogados Partners Enrique Cavero y Diego Carrión

Hernández & Cía. Abogados – Partners

Enrique Cavero – Enrique Cavero specializes in Information Law, Intellectual Property, Copyrights, Entertainment & Media, Data Privacy, Competition & Antitrust and Telecoms.

He graduated from the Pontificia Universidad Católica del Perú (1993) and holds a Master’s in Antitrust and Intellectual Property Law (2001, Perú) from the same university and a post-graduate diploma in Corporate Restructuring from the International Development Law Institute (1994, Rome).

He is among the most highly recognized specialists, according to Chambers & Partners and various other rankers, in the areas of Antitrust, Intellectual Property Law and Data Privacy.

Diego Carrión – Diego Carrión has vast experience advising local and international clients in M&A deals and banking and finance/leverage buyouts (LBOs), as well as in capital markets transactions, for more than 15 years. He is also a recognized prominent lawyer in the private equity and venture capital area, as well as the start-ups community in Peru where he is part of an exclusive referral table of experts in the PECAP. As part of his investment funds expertise, on 2019 he was invited to be part of a local manager fund’s surveillance board, position that he continues to hold today.

TTR: In 4Q20, M&A volume in Perú returned to levels not seen since before the restrictions imposed in March 2020, but deal volume has decreased again in the first two months of 2021. What’s your outlook for the M&A market in 2021 given these swings?

D.C.: Indeed, M&A transactions initiated its reactivation towards the third and fourth quarter of 2020, as a consequence of the slight reopening of our economy (Phases 3 and 4 of the reactivation plan of the Peruvian Government), after several months of strict confinement (among the strictest and longest in the world, at least for the formal sector). However, the arrival of the “second wave” derived in a new quarantine declared by the Government -although this time it was more focalized-, with negative effects on our economy.

In addition to the second wave of the Pandemic and the newest measures adopted by the Government, Peru is currently in a pre-electoral stage and in six weeks, a new President and a new Congress will be elected for a five-year term. The last five years have been marked by the worst political crisis in our recent history and, with this, the political noise has strongly contributed to the slowdown in corporate decisions. Furthermore, as of March 1, 2021, the latest polls showed a relevant rise of center-left candidate, who has become to head the list along with five other candidates (all within the margin of error): a radical-left candidate, a former soccer goalkeeper, a populist-right candidate, and a conservative-right businessman.

Lastly, along with these two major aspects, comes the introduction of the merger control regulation, which, as will be further explained, comes with its own particularities.

In this context, we believe that the outlook for 2021 (at least for the first semester) is not very promising. The second semester will depend on the development of the vaccination process in our country, the relaxation of confinement measures decreed by the government (and with this, the reopening of our activities) and on the results of the elections.

TTR: What will be the main impacts on the M&A market of the new antitrust regulation in Peru? What still needs to be defined within this legislation to afford more clarity?

E.C.: There are three interrelated aspects. The first one is that the number of deals to be reviewed by Indecopi will be much larger than it was originally foreseen, mainly because two changes introduced by Law 31112. One of them, the inclusion of the value of assets as a relevant threshold, which will cause that many companies (with relatively low sales and consequent market share but relatively high value of assets) which would not have had to notify under D.S. 013-2019, now will have to. The other is the possibility for Indecopi to decide ex-officio to review certain operations, which creates a big incentive for voluntary notifications, which would have otherwise been minimal.

The second impact is the unpredictability generated by the possibility that Indecopi, according to its sole judgement, may decide to review an operation even if it is under the legal thresholds and does not meet any legal cause. This creates great uncertainty, as Indecopi will thus act subjectively. This, as we have seen, will increase voluntary notifications exponentially, as the only way to solve the said uncertainty.

And the third impact, derived from the others, is that the largest and most relevant deals, those that need Indecopi´s review, will take much longer, not only in comparison to the time they would have taken when there was no prior clearance, but in comparison to the time they would have taken under D.S. 013-2019, because now Indecopi will have to review many more cases that they had originally foreseen and for which they, in some form or another, had prepared in terms of resources.

There are many, but I will mention two, precisely related to the issues of high impact mentioned before. One is that the Regulations should define the valuation method for assets and, hopefully establish a predictable, objective one (i.e. book value vs. market value). It would also be helpful if the Regulations provide for ways to reduce or minimize the uncertainty generated by the possibility of Indecopi´s ex-officio reviews, either by establishing certain criteria or, at the very least, a time period after which the prerogative expires, in order not to have an open window indefinitely.

TTR: What timeframes does the new regulation specify, and how is Indecopi preparing to comply with them?

E.C.: The clearance procedure consists in basically two stages. The first stage starts with the admission of the request and ends 30 days thereafter id the operation does not represent a significant risk. If the authority deems that the operation poses a significant risk of affecting competition, the second stage starts for up to 90 days, extendable to a maximum of 30 additional days.

In the practice, considering extensions, possible negotiations and offerings of measures, appeals and other factors, such as the lack of experience and resources of the authority, it is likely that these procedures will take much longer.

Indecopi is doing its best effort to get ready, especial the Free Competition Commission. However, there are unforeseen factors, as we have mentioned, which now apparently are going to cause an important deficit of resources, which will be difficult to overcome.

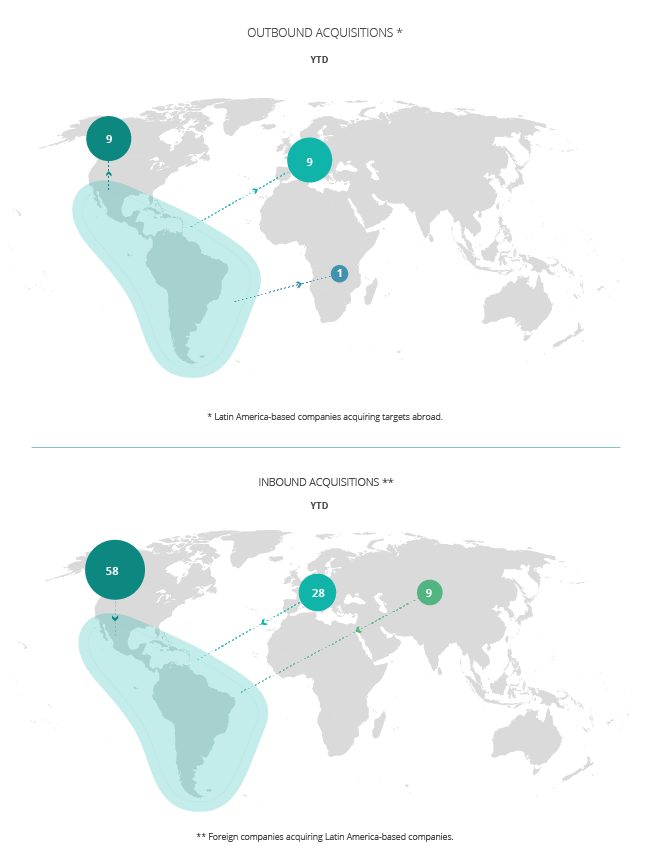

TTR: The number of deals led by US-based companies acquiring targets in Peru has increased by 200% year-to-date. How will this trend be impacted as the new antitrust legislation comes into effect in Peru? Which sectors will be most impacted?

D.C.: As mentioned a few questions above, the decisions of investment and purchase of Peruvian companies will be mainly affected by two other major factors (which are more conjunctural than legal aspects): The Pandemic and the general elections. Companies in the U.S. (and in other regions of the world) will be expectant to these two indicators (particularly the second one).

However, there is a new structural and legal factor that will affect the dynamics that all operators have been applying for many years in the M&A market in Peru and that, unlike other markets, provided foreign investors a distinctive advantage: the fact that transactions needed no authorization from the antitrust authority for the purchase or sale of companies. M&A operations in the Peruvian market did not include this transactional cost, thus allowing to close them fastest than in neighboring countries.

Nevertheless, the reality is that investors from the U.S. (and from other regions as well) are already used to dealing with the merger control authorizations from antitrust authorities in neighboring countries. With this, Peru is joining the countries where this authorization is required. The main concern, more than the mere introduction of this regime, is its application: how well prepared is Indecopi to implement this regime properly, which rules will the regulation contain (which, to date, has not been published), how will confidence be generated among investors, among others. Important note: no one wants to be the first to test this new regime.

Lastly, we cannot leave an important aspect unmentioned, which will have a direct impact to foreign investors in competitive processes. As the regulation is drafted, in order obtain the authorization, both participating agents (buyer and target) must have revenues, sales or assets in Peruvian territory (the thresholds are established in this manner, without taking into account the relevant market in the transaction), and in a competitive process, investors that do not have any of these elements in Peruvian territory (a private equity fund or a strategic investor coming to Peru for the first time) will have an advantage over those that do, since they will not have to go through this previous process, obtaining a significant advantage, that is, absolute flexibility to close the operation quickly.

As to the industries, we believe that the most affected will be those that move the largest volumes, among them: mining, energy, infrastructure, logistic, pharmaceutical and health, superior education, retail and supermarkets and the agro-industrial sector. These are the industries that concentrate higher amounts of revenues, sales and/or assets, which are the three elements on which the thresholds are established.

TTR: What will be the main challenges for Hernández & Cía Abogados in its M&A advisory practice in Peru in 2021?

D.C.: All full practice law firms with important M&A teams will have as main challenge to read correctly the opportunities that arise and provide proper advisory to their clients. Opportunities this year will be scarce, and an important challenge is to always provide the client the confidence and trust that their legal advisor has the right experience, but more importantly, the right team of lawyers (a general practice firm with diverse areas of expertise makes that difference). Furthermore, it will be important to know how to read the regulator and the time it will take to provide an authorization for a transaction, as this may put on hold a regional or global operation of M&A.

On the other hand, we can mention some specific issues that will begin to be seen from the introduction of this regime, and that will be a challenge in the negotiation of contracts: longer closing time frames, negotiation of break-up fees, more detailed provisions in the case of leveraged deals (LBOs), more detailed obligations of the parties between signing and closing, increased inclusion of MAE clauses, among others.

Linked to the above, we have another main aspect that must be covered in a solvent manner this year: the advisory in the authorization proceedings in M&A transactions. This is a new front for every Peruvian law firm and several of us have been preparing for it. Thus, in the provision of this service we combine two key practices, M&A and Antitrust, so that we can provide a complete advisory to our clients. Additionally, it is important to know and build bridges with the technical advisors (not legal) that provide support in the economic study when facing a possible concentration. The advice in these procedures must be comprehensive.

**As a footnote, it is worth mentioning that, as to the date of these interview, no complementary regulation to the Law 31112, Law that established the merger control (the “Law”) has been introduced. This is particularly important because it constitutes a necessary step towards its enforcing. It should be recalled that the Peruvian Congress had enacted the Law in order to repeal the Urgency Decree 013-2019, which established the merger control (the “DU”). However, such repeal was conditioned to the entry into force of the Law, which will only take place with the publication of the complementary regulation.

As of today, March 1, no complementary regulation has been enacted, and, on the other hand, the suspension period established at the time on the DU due to the state of emergency by COVID-19 has expired. This places us in a temporary limbo where the DU would have entered into force, but there has yet be a complementary regulation that further regulates its application. And, on the other hand, the publication of the complementary regulation of the Law (when it happens) would make the Law enter into force and with that, the DU would be automatically repealed. What would happen in the interim?

Spanish version

Hernández & Cía. Abogados – Socios

Enrique Cavero – Enrique Cavero se especializa en Derecho de la Información, Propiedad Intelectual, Derechos de Autor, Entretenimiento y Medios de Comunicación, Privacidad de Datos, Competencia y Antitrust y Telecomunicaciones.

Abogado por la Pontificia Universidad Católica del Perú (1993) y tiene una maestría en Derecho de la Competencia y Propiedad Intelectual (2001, Perú) de la misma universidad y un diploma de postgrado en Reestructuración Corporativa del Instituto Internacional de Derecho del Desarrollo (1994, Roma).

Se encuentra entre los especialistas más reconocidos, según Chambers & Partners y varios otros rankings, en las áreas de Defensa de la Competencia, Derecho de la Propiedad Intelectual y Privacidad de Datos.

Diego Carrión – Diego Carrión cuenta con una amplia experiencia asesorando a clientes locales e internacionales en operaciones de fusiones y adquisiciones y de banca y finanzas/compra de activos (LBO), así como en operaciones de mercado de capitales, desde hace más de 15 años. También es un reconocido abogado destacado en el área de capital privado y capital de riesgo, así como en la comunidad de start-ups en Perú, donde forma parte de una exclusiva mesa de referencia de expertos en el PECAP. Como parte de su experiencia en fondos de inversión, en el año 2019 fue invitado a formar parte del consejo de vigilancia de un fondo gestor local, cargo que sigue ocupando en la actualidad.

TTR: En el 4T20, el número de transacciones de M&A en Perú ha superado los valores trimestrales previos a las restricciones impuestas en marzo de 2020, pero la tendencia ha disminuido en los dos primeros meses de 2021. ¿Qué perspectiva podríamos tener para 2021 con este comportamiento?

D.C.: Efectivamente, el mercado de M&A se empezó a reactivar hacia el tercer y cuarto trimestre del año 2020 como consecuencia de la ligera re apertura de nuestra economía (Fases 3 y 4), luego de varios meses de estricto confinamiento (uno de los más estrictos y largos en el mundo, al menos para el sector formal). Sin embargo, la llegada de la conocida “segunda ola” generó que hacia mediados de febrero de este año el gobierno decretase nuevamente una cuarentena -aunque esta vez más focalizada-, con efectos negativos sobre nuestra economía.

Sumado a la segunda ola y las nuevas medidas del gobierno, estamos en etapa pre electoral y en 6 semanas se elige nuevo presidente y nuevo Congreso por un nuevo periodo de 5 años. Los últimos 5 años han marcado la peor crisis política de nuestra historia reciente y, con esto, el ruido político ha contribuido fuertemente con la disminución de velocidad en las decisiones empresariales. En adición, estando 1 de marzo, las últimas encuestas muestran una fuerte subida de un candidato de centro izquierda, quien ha pasado a encabezar la lista junto a otros 5 candidatos (todos dentro del margen de error): una candidata de izquierda radical, un ex arquero de fútbol, una candidata de derecha populista y un empresario de derecha conservadora.

Finalmente, a estos dos grandes aspectos, se suma la entrada en vigencia de la ley de control previo de concentraciones empresariales, que como veremos más adelante viene con sus propias particularidades.

Con este panorama, creemos que las perspectivas para el 2021 (al menos para el primer semestre) no son muy prometedoras. El segundo semestre dependerá de la velocidad de la vacunación en nuestro país, la relajación de las medidas de confinamiento decretadas por el gobierno (y con ello la re apertura de nuestras actividades) y de los resultados de las elecciones.

TTR: Cuáles serán los tres principales impactos que se podrán generar en el mercado M&A de Perú con la entrada en vigor de la nueva ley sobre control previo en el país. ¿Qué faltaría por definir en el reglamento para ser más clara esta normativa?

E.C.: Hay tres grandes aspectos interrelacionados. El primero es que el número de operaciones a ser revisadas por Indecopi va a ser mucho mayor del originalmente previsto, principalmente a causa de dos cambios puntuales introducidos por la Ley 31112. Uno de ellos es la inclusión del valor de los activos como umbral relevante, que va a causar que muchas empresas (cuyas ventas y consecuente participación de mercado son relativamente bajos pero cuyos activos tienen valor relativamente alto) y que no hubieran tenido que notificar bajo el bajo el D.S. 013-2019, ahora sí van a tener que hacerlo. El otro es la posibilidad de que Indecopi pueda revisar de oficio ciertas operaciones, que genera un gran incentivo para las notificaciones voluntarias, que de otro modo hubieran sido mínimas.

El segundo impacto es la falta de predictibilidad que se genera por la posibilidad de que Indecopi, a su criterio, pueda decidir revisar una operación, pese a que esta no supera los umbrales ni cumple requisito alguno establecido por Ley. Esto genera la gran incertidumbre porque Indecopi va a actuar siempre subjetivamente. Esto, como ya vimos, aumentará exponencialmente las notificaciones voluntarias porque éstas serán la única manera de solucionar dicha incertidumbre.

Y el tercer impacto, derivado de los anteriores, es que las operaciones más grandes y relevantes, que son las que Indecopi debe revisar, van a tomar mucho mayor tiempo, no solo en comparación con el que hubieran tomado cuando no existía el control previo, sino incluso con el que hubieran tomado bajo el D.S. 013-2019, porque ahora Indecopi va a tener que revisar muchos más casos de los que originalmente había considerado y para los cuales, de una u otra forma había previsto recursos.

¿Qué faltaría por definir en el Reglamento para ser más clara esta normativa?

Hay muchos, pero yo rescataría dos, precisamente relacionadas con los temas de impacto mencionados. Uno de ellos es que el Reglamento debería definir la forma de valorización de los activos y, ojalá, hacerlo de la manera más predecible y objetiva (por ejemplo, valor en libros vs. valor de mercado). Asimismo, sería importante que el Reglamento minimice o aminore en la medida de lo posible la incertidumbre y falta de predictibilidad que se genera por la posibilidad de las revisiones de oficio, sea estableciendo criterios al respecto y, cuando menos, un plazo perentorio para que tal intervención se produzca y no quede una ventana abierta indefinidamente.

TTR: ¿Cuáles son los plazos regulados en la ley de control previo de M&A, y cómo se está preparando Indecopi para poder cumplir con los mismos?

E.C.: El procedimiento tiene, fundamentalmente, dos etapas. La primera inicia con la admisión de la solicitud y concluye a los 30 días hábiles si la operación no plantea riesgos significativos para la competencia. Si la autoridad determina que la operación plantea un riesgo significativo para la competencia, la segunda fase inicia a los 30 días hábiles, no pudiendo exceder de 90 días hábiles, con una prórroga máxima de hasta 30 días hábiles.

En la práctica, considerando extensiones, ofrecimientos de compromisos por las partes, apelaciones y otros factores como la falta de experiencia y/o recursos de la autoridad, los procesos pueden tomar mucho más tiempo.

Indecopi está haciendo su mejor esfuerzo para prepararse, especialmente la Comisión de Libre Competencia. Sin embargo, hay factores como los que hemos mencionado que no estaban previstos y que ahora, aparentemente, le van a generar un déficit de recursos que va a ser bien complicado resolver.

TTR: Han aumentado en un 200% el número de transacciones con empresas estadounidenses adquiriendo empresas peruanas en los primeros dos meses de 2021. ¿Cómo podría afectar esta tendencia la entrada en vigencia de la ley de control previo? ¿Cuáles serían los sectores más impactados?

D.C.: Como comentábamos unas preguntas más arriba, las decisiones de inversión y compra de empresas peruanas se verán afectadas principalmente por otros dos grandes factores (coyunturales más que legales): la pandemia y las elecciones generales. Las empresas estadounidenses (y de otras regiones del mundo) estarán a la expectativa de estos dos indicadores (especialmente del segundo).

Sin embargo, existe un factor legal y estructural nuevo que afectará la dinámica que todos los operadores venimos aplicando por muchos años en el mercado de M&A en el Perú y que, a diferencia de otros mercados, les daba a los inversionistas extranjeros una ventaja distintiva: la falta de autorizaciones de la autoridad de libre competencia para comprar y vender empresas. Así, en nuestro mercado no existía este costo transaccional que permitía cerrar operaciones de modo más rápido que en países vecinos.

Sin embargo, la realidad es que los inversionistas estadounidenses (y de otras regiones también) ya están acostumbrados a lidiar con trámites de autorización previo ante autoridades de libre competencia de países vecinos. Así, Perú se sumará a los países donde se debe seguir este trámite. La preocupación de fondo, más que la simple entrada en vigencia de este régimen, es su aplicación: qué tan preparado estará Indecopi para aplicarlo de manera apropiada, cuáles serán las reglas que se regulen en el reglamento (que a la fecha no ha sido promulgado), cómo se generará confianza en los inversionistas, entre otros. Nota importante, nadie quiere ser el primero en testear esta nueva regulación.

Finalmente, no podemos dejar de mencionar un aspecto importante que sí impactará de modo directo a inversionistas extranjeros en procesos competitivos. Como está redactada la Ley, para pasar por el trámite de autorización las dos entidades participantes (compradora y target) deben tener ingresos, ventas o activos en territorio peruano (los umbrales se calculan de ese modo, sin tomar en cuenta el mercado relevante), siendo que en un proceso competitivo los inversionistas que no tengan ninguno de esos elementos en territorio peruano (un fondo de private equity o un estratégico que viene a Perú por primera vez) tendrán una ventaja sobre los que sí tengan, pues no deberán pasar por este proceso previo, obteniendo una ventaja material, esto es, flexibilidad absoluta para cerrar rápido la operación.

En cuanto a los sectores, creemos que los más impactados serán los que mueven mayores volúmenes, entre ellos: minería, energía, infraestructura, logística, sector farmacéutico y de salud, educación superior, retail y supermercados y sector agroindustrial. Son estos sectores los que concentran altos montos de ventas, ingresos y/o activos, que son los 3 elementos sobre los cuales se calculan los umbrales.

TTR: ¿Cuáles serán los principales retos en operaciones de M&A en Perú durante 2021 para Hernández & Cía. Abogados?

D.C.: Todas las firmas de práctica general con equipos importantes de M&A tendrán como principal reto leer correctamente las oportunidades que se presenten y dar una asesoría adecuada a los clientes. Las oportunidades serán escasas este año y un reto fuerte es siempre darle confianza y tranquilidad al cliente que su asesor legal cuenta con la experiencia debida, pero más importante, con el equipo de abogados correcto (un estudio de práctica general con áreas legales diversas marca esa diferencia). Asimismo, será importante saber leer al regulador y los tiempos que tomará en autorizar un trámite de autorización previa, pues ello puede poner en suspenso una operación regional o global de M&A.

Por otro lado, podemos mencionar algunos temas puntuales que se empezarán a ver a partir de la vigencia de esta norma y que serán un reto en la negociación de los contratos: tiempos más largos de cierre, negociación de break up fees, regulación más detallada en caso de financiamientos para compra (LBOs), más detalle de obligaciones de las partes entre firma y cierre, incremento en la inclusión de cláusulas MAE, entre otros.

Ligado a lo anterior, tenemos otro aspecto central que deberemos cubrir de manera solvente este año: la asesoría en los procedimientos de autorización previa en operaciones de concentraciones empresariales. Es un frente nuevo para todo estudio peruano y varios nos venimos preparando para ello. Así, en la prestación de este servicio combinamos dos prácticas clave, la de M&A y la de Libre Competencia, de tal modo que podemos dar una asesoría completa a nuestros clientes. Sumado a ello, es importante conocer y tender puentes con los asesores técnicos (no legales) que apoyan en el estudio económico cuando se está ante una posible concentración empresarial. La asesoría en estos trámites debe ser integral.

* * Como nota al pie, resulta importante mencionar que a la fecha de esta entrevista no se ha publicado aún el reglamento de la Ley 31112, Ley que establece el control previo de operaciones de concentración empresarial (la “Ley”), lo cual era un paso necesario para que la misma entre en vigencia. Recordemos que el Congreso de la República había promulgado la Ley para derogar el Decreto de Urgencia 013-2019, que establecía el control previo de operaciones de concentración empresarial, (el “DU”). Sin embargo, dicha derogatoria estaba condicionada a la entrada en vigencia de la Ley, lo cual sucedería únicamente con la publicación del reglamento.

Hasta hoy 1 de marzo no se ha publicado dicho reglamento, y por otro lado, ha vencido el plazo de suspensión acordado en su momento sobre el DU por el estado de emergencia por el COVID 19. Esto nos coloca en un limbo temporal donde habría entrado en vigencia el DU pero no existiría aún una reglamentación que regule su aplicación. Y, por su lado, la publicación del reglamento de la Ley (cuando ello suceda) haría que la misma entre en vigencia y con eso se entienda derogado el DU de modo automático ¿Qué pasará en el intermedio?