Mercado M&A chileno registra aumento del 15% en el 2023

- En 2023, se han registrado en el país 384 transacciones por USD 15.031m

- El sector de Industria Específica de Software es el más destacado de 2023, con 50 deals

- Transacciones de Venture Capital aumentan un 23% en el transcurso del año

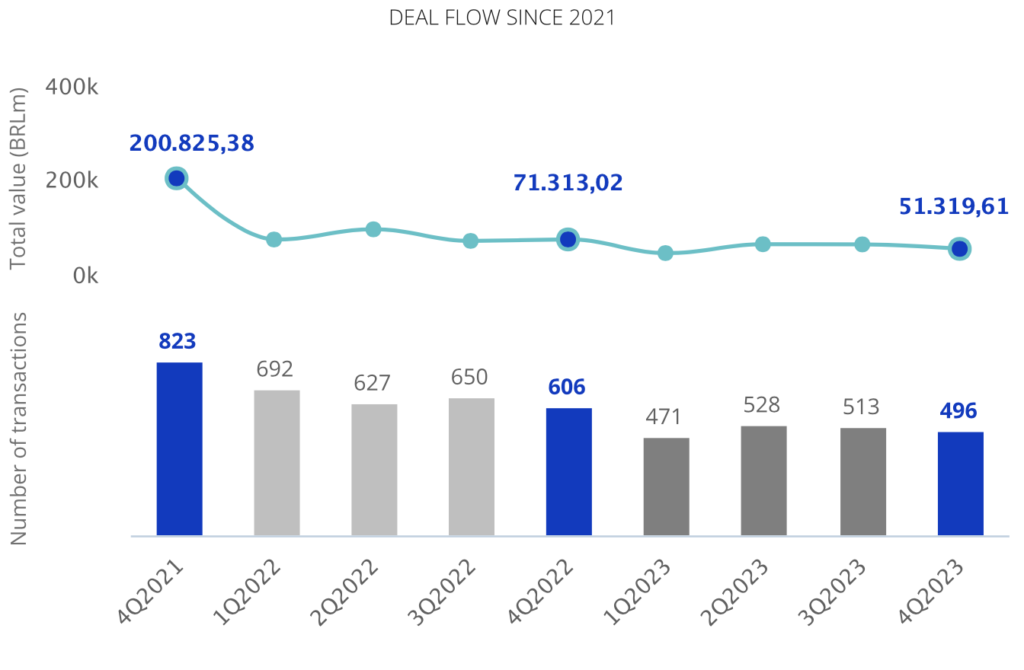

El mercado transaccional chileno ha registrado en 2023 un total de 384 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 15.031m, según el informe anual de TTR Data. Estas cifras suponen un aumento del 15% en el número de transacciones y un crecimiento del 2% en su importe, con respecto a 2022.

En términos sectoriales, el de Industria Específica de Software es el más activo del año, seguido del de Internet, Software y Servicios IT, con un total de 50 y 48 transacciones, respectivamente.

Ámbito Cross-Border

En lo que respecta al mercado cross-border, en 2023, las empresas chilenas han apostado principalmente por invertir en Estados Unidos, con 19 transacciones. Por importe, destaca Colombia, con una inversión de USD 1.599m.

Por otro lado, Estados Unidos es el país que más ha apostado por realizar adquisiciones en Chile, con 49 transacciones y, por importe, destaca Alemania con USD 1.496m.

Private Equity

En 2023, se han contabilizado un total de 21 transacciones de Private Equity, de las cuales 2 tienen un importe no confidencial agregado de USD 1.412m. Esto supone una tendencia estable en el número de transacciones y un descenso del 32% en su importe, con respecto al año anterior.

Venture Capital

En 2023, se han contabilizado un total de 159 transacciones de Venture Capital, de las cuales 134 tienen un importe no confidencial agregado de USD 1.625m. Esto supone un aumento del 23% en el número de deals y un alza del 98% en su importe, en términos interanuales.

Asset Acquisitions

En el mercado de adquisición de activos, se han cerrado en 2023 un total de 38 transacciones, de las cuales 19 registran un valor no confidencial de USD 759m, lo cual implica un aumento del 12% en el número de transacciones y una caída del 74% en el importe, con respecto a 2022.

Transacción Destacada

Para 2023, TTR Data ha seleccionado como transacción destacada del año la relacionada con Hapag-Lloyd, empresa dedicada a proveer servicios de transporte marítimo de carga y logística con sede en Frankfurt, Alemania, que ha completado la adquisición del 100% de las empresas chilenas SAAM Logistics y SAAM Ports a SM SAAM.

La transacción, con valor de USD 995m, ha contado con el asesoramiento jurídico de Claro & Cía.; Simpson Thacher & Bartlett US; Brigard Urrutia; Basham Ringe y Correa; Carey; Freshfields Bruckhaus Deringer; Posse Herrera Ruiz; Creel, García-Cuéllar, Aiza y Enríquez; Aguilar Castillo Love; Greenberg Traurig; Hapag-Lloyd; Bustamante Fabara; y Guyer & Regules.

Por la parte financiera, la transacción ha sido asesorada por J.P. Morgan y Compass Lexeco.

Dealmaker Q&A con AON

TTR Data ha entrevistado en exclusiva a Felipe Junqueira, director de fusiones y adquisiciones y líder de soluciones transaccionales de AON para América Latina, para conocer las perspectivas del mercado transaccional en 2024: “Durante los últimos meses del año, hemos visto una relativa recuperación en el ritmo de negociaciones. Naturalmente, muchas de las incertidumbres continúan y muchas otras han aparecido y aparecerán, lo que realmente nos da una señal sobre la relevancia de los esfuerzos de debida diligencia y transferencia de riesgos (cuando corresponda), especialmente en relación con la empresa target, ya que los esfuerzos relacionados con otros riesgos fuera de la transacción/target están más restringidos. Contar aquí con un grupo de asesores de renombre y un alcance muy completo de diligencia debida es esencial ya que apoya en la alineación y negociación de valoración, aportando argumentos más fundamentados para la negociación, incluyendo valoración y condiciones generales a acordar por las partes. Para 2024, confiamos en que la mayoría de las negociaciones iniciadas a finales de 2023 se cerrarán y que muchas otras comenzarán y finalizarán durante el próximo año“.

Para conocer toda la entrevista, ingrese aquí.

Ranking de Asesores Financieros y Jurídicos

En el ranking TTR Data de asesores financieros, por número de transacciones, lidera

LarraínVial, con 4 deals y, por importe, lideran J.P. Morgan Chase International Holdings y Morgan Stanley, con USD 2.900m cada uno.

En el ranking TTR Data de asesores jurídicos, por número de transacciones y por importe, lidera Carey con 34 deals y USD 2.415m.