O capital movimentado no mercado de M&A aumentou 87% até abril de 2026, segundo a TTR Data

- Fusões e Aquisições movimentam BRL 123,2bi em 2026

- Estados Unidos é o país que mais investiu no Brasil, com 40 aquisições

- Empresas norte-americanas que adquirem negócios brasileiros registraram uma diminuição de 40%

- O setor de Real Estate é o mais ativo com 64 transações

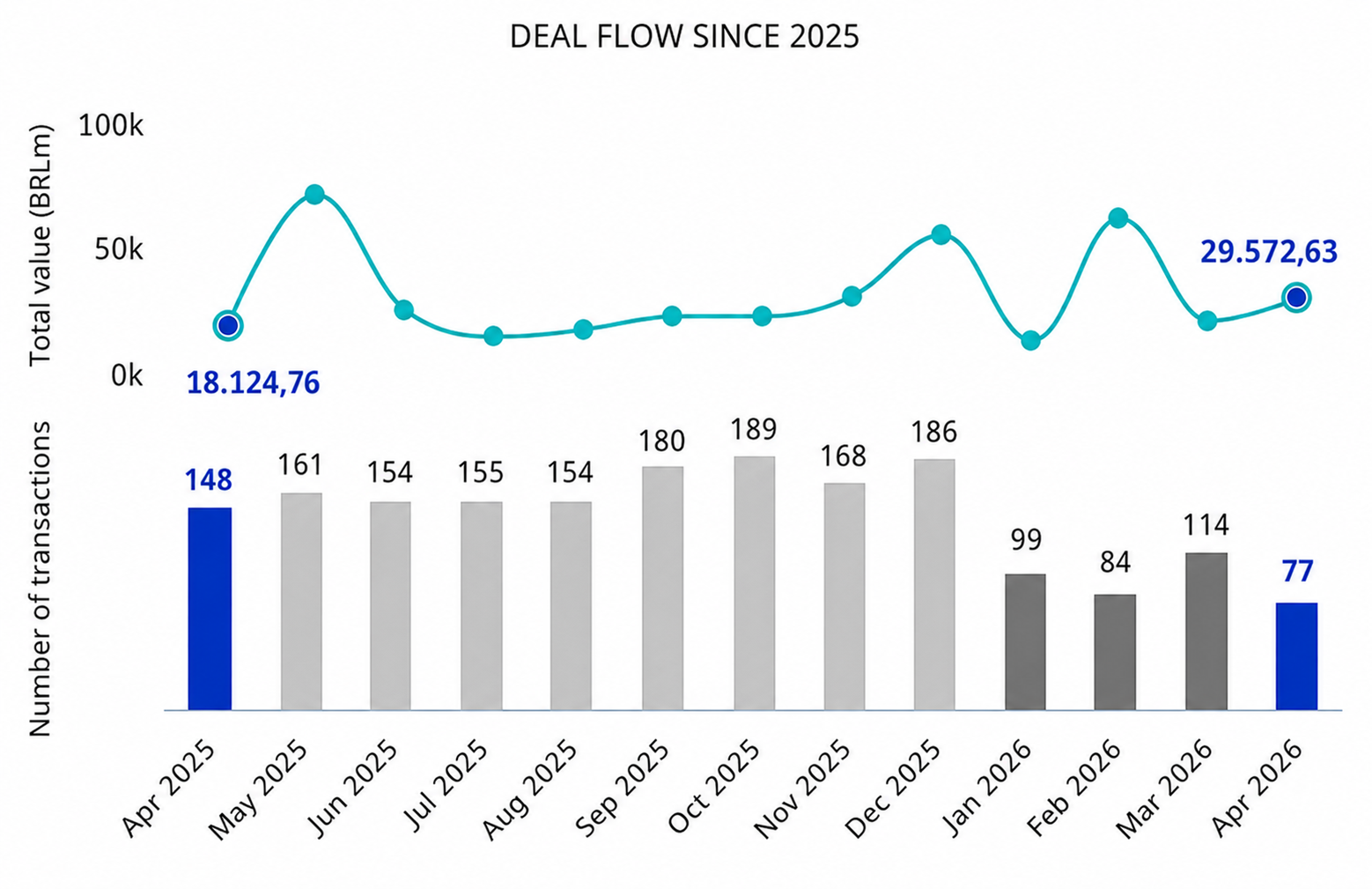

O cenário transacional brasileiro foi objeto de análise no relatório mensal do TTR Data, que revelou 374 transações movimentando um total de BRL 123,2bi em 2026.

Esses números representam uma queda de 37% no número de transações em relação ao mesmo período de 2025, no entanto o houve um aumento no capital mobilizado em 87%. Do total das transações, 41% possuem os valores revelados e 71% das operações já estão concluídas.

Em abril, 77 fusões e aquisições foram registradas, entre anunciadas e concluídas, e um valor total de BRL 29,5bi.

O setor de Real Estate é o mais ativo com 64 transações, seguido pelo setor de Internet, Sofware & IT Services, com 56 transações.

Operações do mercado transacional de abril de 2025 a abril de 2026

Fonte: TTR Data.

Âmbito Cross-Border

Empresas brasileiras voltaram-se principalmente para os Estados Unidos e Argentina, realizando seis e quatro transações, respectivamente.

Por outro lado, os Estados Unidos lideram os investimentos no Brasil, com 40 operações.

Empresas norte-americanas que adquirem negócios brasileiros registraram uma diminuição de 40%.

Em relação aos fundos estrangeiros de Private Equity e Venture Capital que investem em empresas brasileiras, houve um aumento de 18% em 2026.

Private Equity, Venture Capital eAsset Acquisitions

No segmento de Private Equity, houve 23 transações totalizando BRL 30,3bi, com uma queda de 28% no volume de operações.

Em Venture Capital, 57 rodadas de investimento movimentaram BRL 3,6bi, representando uma queda de 56% no volume de operações.

O segmento de Asset Acquisitions registrou 98 transações e BRL 17,9bi, refletindo um crescimento de 30% no total investido.

Transação do mês

A transação destacada pelo TTR Data em abril de 2026 foi a conclusão da oferta pública voluntária de aquisição da Neoenergia pela Iberdrola. O valor da transação é de BRL 5,82bi.

A operação contou com a assessoria jurídica em lei brasileira dos escritórios Machado Meyer Advogados; e Mattos Filho. O BTG Pactual e UBS BB realizaram a assessoria financeira.

Ranking de assessores financeiros e jurídicos

O relatório publica os rankings de assessoria financeira e jurídica até abril de 2026 em M&A, Private Equity, Venture Capital e Mercados de Capitais, onde a atividade dos assessores é refletida pelo número de transações e pelo valor total.

Quanto ao ranking de assessores financeiros, por número de transações lidera em 2026 o Banco Itaú BBA com 11 operações. Em valor, lidera o Banco Bradesco BBI com um total de BRL 36,3bi.

No que se refere ao ranking de assessores jurídicos, por número de transações e valor lidera o escritório Mattos Filho, com 27 operações e contabilizando um total de BRL 38,9bi.