Content available in English and Spanish (scroll down)

TTR Dealmaker Q&A with Watson Farley and Williams Partner María Pilar García Guijarro

Watson Farley and Williams España

María Pilar García Guijarro

María Pilar is a Partner in the Corporate and M&A Group and managing partner of the Watson Farley and Williams Madrid office.

She has more than 25 years of experience in the energy and infrastructure sectors in Europe, LATAM and the Middle East, with a special focus on wind and solar sectors.

María Pilar advises investment funds, industrial companies and financial institutions on the full spectrum of corporate transactions. She specialises in corporate, commercial advice including structuring, development, acquisition of projects, portfolios and platforms, M&A and private equity deals, project contracts (such as PPA, EPC, O&M) and joint ventures.

She also has extensive experience advising on structured financings, as well as restructurings and refinancings.

María Pilar is recommended as a leading energy lawyer in Spain by prestigious legal directories Legal 500 EMEA, Chambers Europe and Chambers Global. She is band 1 in the energy sector in Chambers & Partners.

María Pilar is the cornerstone of WFW’s success in Spain and its positioning as a leader in the energy, infrastructure, transport and real estate sectors.

TTR: What are your main conclusions for the M&A market in the first half of the year? What are the most relevant drivers to consolidate the M&A market in Spain for the rest of the year?

Based on what we have seen from WFW in the first half of the year, the main conclusion we can draw is that there is an appetite for investment in the Spanish market, particularly in the energy sector, and by foreign investors. At WFW we have had a very similar volume of transactions to the years prior to the pandemic. We expect the definitive consolidation of this appetite will take place in the second half of the year. There is undoubtedly growing global interest in the energy transition towards a greener and more sustainable economy, and Spain is in a privileged position to attract investors and capitalize on the potential of solar, wind and new technologies (green hydrogen, batteries, electric vehicle chargers, etc.).

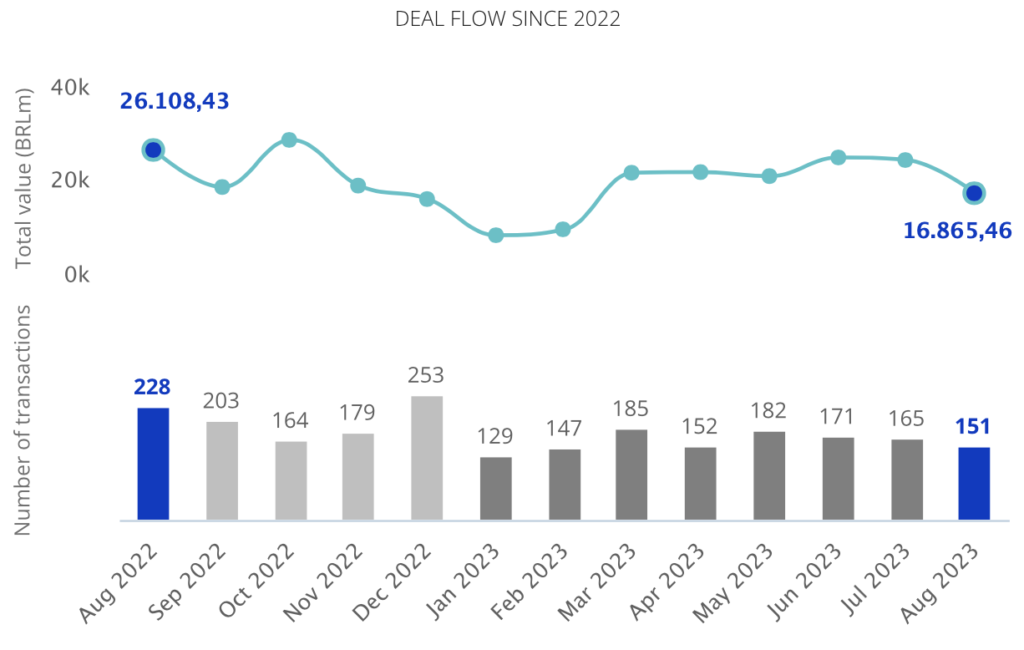

That said, we are aware that this overview is not the same when we analyze the Spanish transactional market in other sectors. Transactions have decreased in general, but they are already showing the upturn that we at WFW have noticed, especially in the energy sector. As you mentioned in your half-year report, Spanish companies have chosen Portugal and the United States as their main investment destinations, and Italy is the country that has made the largest investment disbursement in Spain, together with the United States.

TTR: What is the analysis of the impact of the elections in Spain and the prospects for the transactional market?

In general terms, we all know that one of the best recipes for attracting investment is to offer legal certainty and for this we must have political and parliamentary stability. However, investors are aware that the opportunities offered by the Spanish market in the energy sector are numerous and very attractive, and we understand that the current political situation will not slow down investment in this sector. It should also be remembered that there is a strong push from the European Union to develop and promote the ecological transition, which we believe should be encouraged by whichever party eventually forms the government, and Spain is an attractive destination with enormous potential in renewable energies.

TTR: In which sectors will international investors find the greatest opportunities in the Iberian transactional market? Why?

In our opinion, renewable hydrogen offers a unique opportunity for Spain as a country and for international investors. Although there is currently no fully defined legal framework for this type of technology, there are already numerous green hydrogen projects that are progressing reasonably well. The collaboration of private agents and public administrations will be key to turn this opportunity into reality, and into large transactions.

According to a ranking study handled by economists at Oxford University (England), Spain is in an “enviable” position for the generation of energy from renewable sources. Likewise, its capacity to produce and improve products linked to renewable energies places it as a country with immense potential to develop and obtain great benefits from a green economy. Spain is one of the top 10 most attractive countries for investment in renewable energies. Thanks to the fact that it already reaches up to 48% of energy production from renewable sources.

TTR: Continuing with the Venture Capital segment we see that, after the ‘boom’ of 2021, the emergence of unicorns is slowing down and some are disappearing. What is your assessment of this industry in Spain in 2023?

Our feeling is that Venture Capital is growing in Spain, especially in the capital, Madrid. Proof of this is the continued success for some years now of the South Summit. We understand that the new law to promote the startup ecosystem will be an important boost to the entrepreneurial ecosystem in Spain.

TTR: What will be Watson Farley & Williams’ main challenges in the coming months?

The same challenges we have been facing for 20 years, to continue being the most trusted advisors for our clients in the strategic sectors of energy, infrastructure, real estate and transport.

Talking about growth in turnover or growth in talent, without a clear strategy, only leads to not having a truly established plan. We owe it to our clients. That is the secret of success. And for us the only way to achieve it is by being the best in our areas of specialization, the most committed to our sectors, betting on them in good times but also in times of crisis or instability (when expert advice from teams with a deep knowledge of the market and the sector is even more necessary) and on the other hand, building the loyalty of the firm’s talent through motivation and the promotion of a good working environment and conditions. The level of turnover in our firm is very low, those who come, stay. And they have the opportunity to become EXPERTS.

The culture, the environment and the WFW framework are all attractive. And the challenge is to maintain this level, which we have never lowered.

Spanish version

Watson Farley and Williams España

María Pilar García Guijarro

María Pilar es Socia de corporate /M&A y Socia directora de la oficina de Madrid de Watson Farley and Williams.

Cuenta con más de 25 años de experiencia en los sectores de energía e infraestructuras en Europa, LATAM y Oriente Medio, con especial foco en los sectores eólico y solar.

María Pilar es una de las abogadas con mayor prestigio del panorama nacional e internacional, y asesora a fondos de inversión, empresas industriales e instituciones financieras en todo el espectro de operaciones corporativas. Está especializada en asesoramiento mercantil y societario, incluyendo estructuración, desarrollo, adquisición de proyectos, carteras y plataformas, fusiones y adquisiciones y operaciones de capital riesgo, contratos de proyectos (tales como PPA, EPC, O&M) y joint ventures.

También tiene amplia experiencia en el asesoramiento de financiaciones estructuradas, así como en reestructuraciones y refinanciaciones.

María Pilar está recomendada como abogada líder en el sector energético en España por los prestigiosos directorios jurídicos Legal 500 EMEA, Chambers Europe y Chambers Global. Es banda 1 en energía en Chambers & Partners.

María Pilar es el pilar del éxito de la firma WFW en España y de su posicionamiento como líder en los sectores de la energía, infraestructuras, transporte y Real Estate.

TTR: ¿Cuáles son sus principales conclusiones para el mercado de M&A en el primer semestre del año? ¿Cuáles son los drivers más relevantes para consolidar el mercado de M&A en España en lo que resta del año?

Según lo que hemos visto desde WFW en el primer semestre del año, la principal conclusión que podemos extraer es el apetito inversor en el mercado español y en particular en el sector energético, y por parte de inversores extranjeros. En WFW hemos tenido un nivel de transacciones muy similar al de años anteriores a la pandemia. Esperamos que la consolidación definitiva de dicho apetito se de en el segundo semestre del año. Es indudable el creciente interés global en materia de transición energética hacia una economía más verde y sostenible, y España se encuentra en una posición privilegiada para atraer inversores y capitalizar el potencial de la energía solar, eólica y las nuevas tecnologías (hidrógeno verde, baterías, cargadores para vehículos eléctricos, etc).

Dicho lo anterior, somos conscientes de que este panorama no es igual si analizamos de manera macro el mercado transaccional español en otros sectores. Las operaciones han descendido de manera general, pero presentan ya el repunte que desde WFW notamos sobre todo en el sector energético. Como adelantabais en vuestro informe semestral, las empresas españolas han elegido como principales destinos de sus inversiones a Portugal y Estados Unidos. Mientras que Italia es el país que ha realizado mayor desembolso inversor en España, junto con Estados Unidos.

TTR: ¿Cuál es el análisis del impacto de las elecciones en España y las perspectivas para el mercado transaccional?

En términos generales, todos sabemos que una de las mejores recetas para atraer inversión es ofrecer seguridad jurídica y para ello debemos contar con estabilidad política y parlamentaria. Sin embargo, los inversores son conocedores de que las oportunidades que ofrece el mercado español en el sector energético son muchas y muy buenas, y entendemos que la actual situación política no frenará la inversión en este sector. Hay que recordar también que existe un impulso decidido de la Unión Europea por desarrollar y fomentar la transición ecológica, lo que entendemos deberá ser fomentado por cualquier partido que finalmente forme gobierno y España es un destino atractivo y con un enorme potencial en energías renovables.

TTR: ¿En qué sectores los inversionistas internacionales podrán encontrar las mayores oportunidades en el mercado transaccional ibérico? ¿Por qué?

En nuestra opinión, el hidrógeno renovable ofrece una oportunidad única para España como país y para inversores internacionales. Aunque actualmente no existe un marco jurídico completam definido para este tipo de tecnología, ya existen numerosos proyectos de hidrógeno verde que están avanzando razonablemente bien. La colaboración de los agentes privados y las administraciones públicas será clave para convertir esta oportunidad en realidad, y en grandes transacciones.

No lo digo solo yo, de acuerdo con un estudio de clasificación realizado por economistas de la Universidad de Oxford (Inglaterra) España se sitúa en una posición envidiable dentro de la generación de energía a partir de fuentes renovables. Asimismo, su capacidad para producir y mejorar productos ligados a las energías renovables lo coloca como un país con un inmenso potencial para desarrollar y obtener grandes beneficios de una economía verde. España forma parte del top 10 de países atractivos para hacer inversiones en energías renovables. Gracias a que ya alcanza hasta un 48% de producción de energía a partir de fuentes renovables.

TTR: Continuando con el segmento de Venture Capital vemos que, después del ‘boom’ de 2021, el surgimiento de unicornios está disminuyendo y algunos están desapareciendo. ¿Qué evaluación tiene de esta industria en España en 2023?

Nuestra sensación es que el Venture Capital está creciendo en España, especialmente en la capital, Madrid. Prueba de ello es el éxito continuado desde hace algunos años del South Summit. Entendemos que la nueva Ley de fomento del ecosistema de las empresas emergentes supondrá un importante impulso al ecosistema emprendedor en España.

TTR: ¿Cuáles serán los principales desafíos de Watson Farley & Williams en los próximos meses?

Los mismos de los que llevamos haciendo gala durante 20 años, es decir, seguir siendo una referencia de máxima confianza para nuestros clientes en los sectores estratégicos de energía, infraestructura, real estate y transporte.

Hablar de crecimiento en facturación o de crecimiento en talento, sin una estrategia clara lo único que lleva es a no tener un plan verdaderamente establecido. Nosotros nos debemos a nuestros clientes. Ese es el secreto del éxito. Y para nosotros la única forma de lograrlo es siendo los mejores en nuestras áreas de especialización, los más comprometidos con nuestros sectores, apostando por ellos en los buenos momentos y también en los de crisis o inestabilidad (cuando precisamente es más necesario el asesoramiento experto de equipos con un profundo conocimiento del mercado y del sector) y por otro lado, fidelizando el talento del despacho a través de la motivación y el fomento de un buen ambiente y condiciones de trabajo. El nivel de rotación de nuestra firma es muy bajo, quien viene, se queda. Y se convierte en EXPERTO.

La cultura, el ambiente y el proyecto de Watson atraen. Y el desafío es mantener ese nivel, que nunca hemos bajado.