Fusões e aquisições fecham o semestre em alta em Portugal

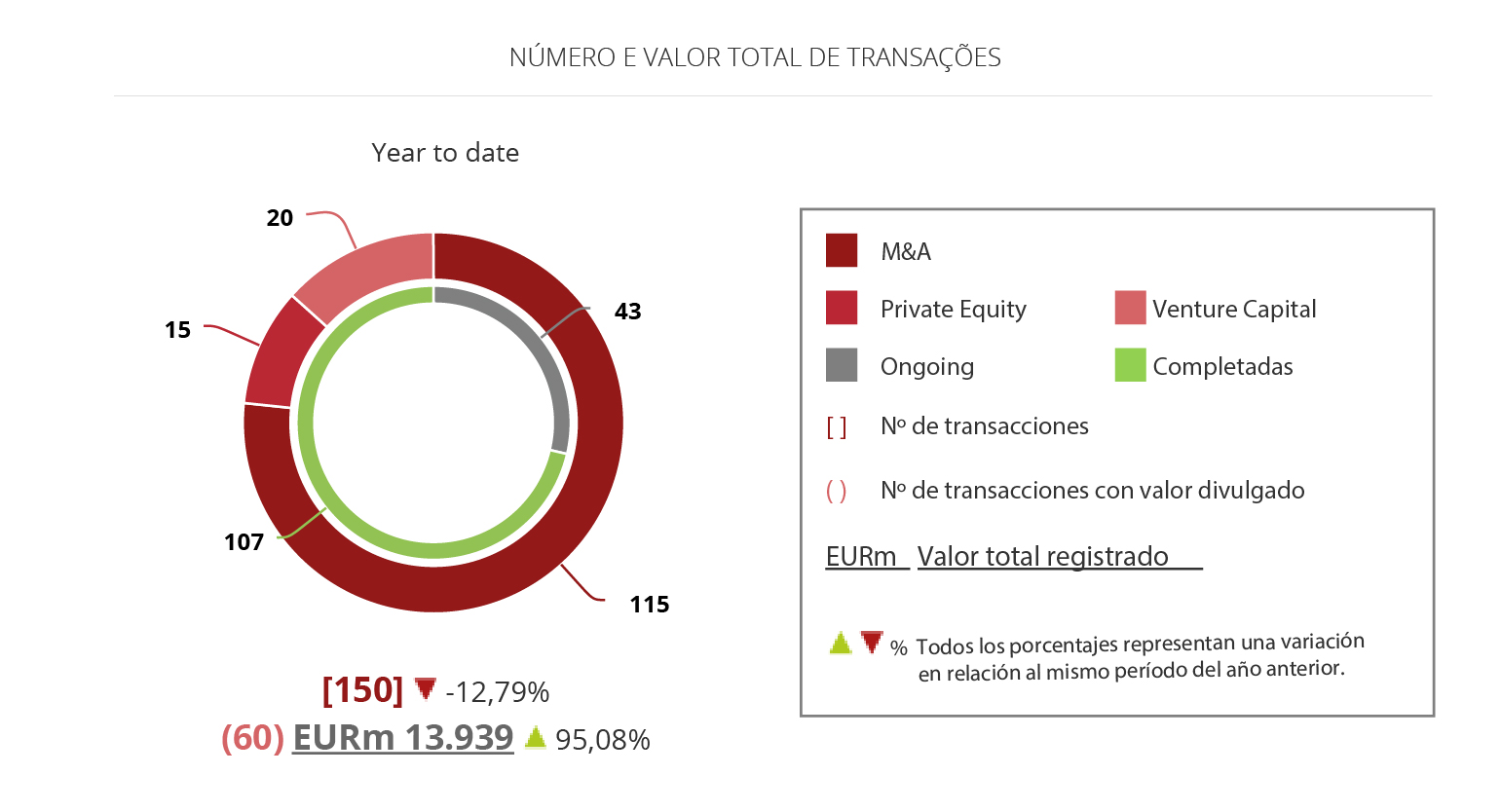

- Foram registadas 150 transações em Portugal desde o início do ano

- Operações de private equity somam 944 milhões de euros no segundo trimestre

- Venture Capital tem o melhor primeiro semestre dos últimos três anos

O mercado de fusões e aquisições de Portugal movimentou 13,9 mil milhões de euros de janeiro a junho, quase duplicando os resultados obtidos no mesmo período do ano anterior. O resultado positivo pode ser atribuído praticamente em sua totalidade à oferta pública de aquisição (OPA) lançada pela China Three Gorges sobre a EDP – Energias de Portugal, avaliada em 9,1 mil milhões de euros.

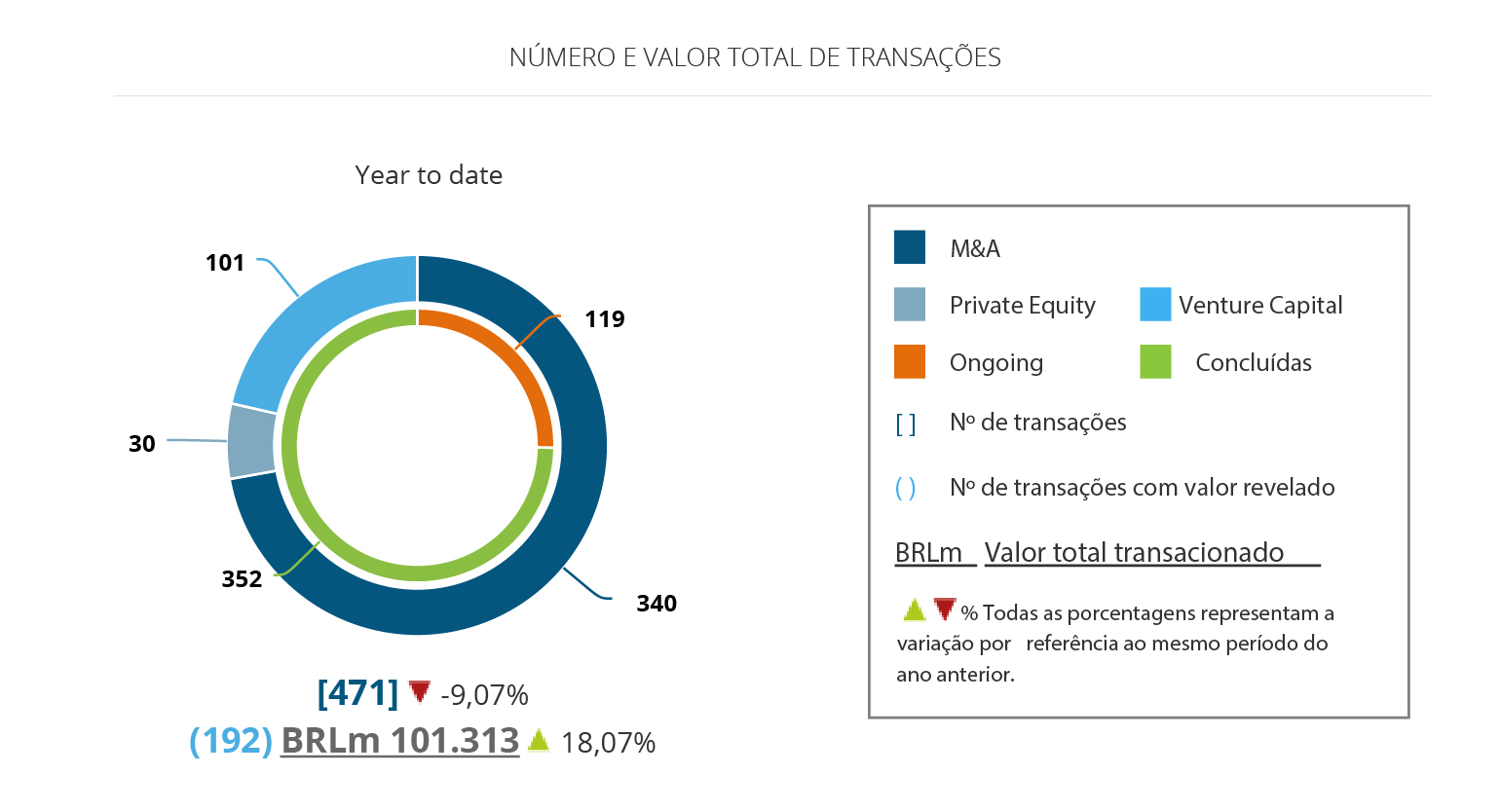

Segundo o Relatório Trimestral de M&A da Transactional Track Record (TTR), apesar dos resultados positivos dos valores financeiros, em números de transações o mercado português fechou o semestre em baixa. Desde o início de 2018 foram registadas 150 operações, queda de 12,79% comparado ao mesmo período do ano anterior.

No segundo trimestre do ano, 72 deals foram mapeados pelo TTR, menos 13,25% em comparação com os 83 negócios realizados no mesmo intervalo de 2017. Destes, 28 tiveram seus valores revelados, contabilizando um total de 10,8 mil milhões investidos.

Dois subsetores têm liderado os movimentos transacionais no país no ano. O segmento Imobiliário mantém a tendência iniciada em 2015 e aparece como o mais ativo do período. Foram 33 operações registadas pelo TTR envolvendo empresas do setor desde o início de 2018, total que fica abaixo das movimentações do ano precedente em 18%. Em alta, entretanto, aparece o segmento de Tecnologia, que obteve um crescimento de 47%, chegando a 25 operações nos seis primeiros meses do ano.

Com 17 e 11 transações respetivamente, destaque também para o crescimento dos setores Financeiro e Seguros, 47%, e Turismo, Hotel e Restaurantes, 38%, mostrando uma maior diversificação dos investimentos portugueses.

CROSS-BORDER

O segmento Tecnologia, juntamente com Internet, esteve entre as grandes apostas dos investidores estrangeiros no mercado português. O número de aquisições estrangeiras nos dois subsetores assinalou crescimento de mais de 87% no semestre, totalizando 15 operações.

O segmento Tecnologia, juntamente com Internet, esteve entre as grandes apostas dos investidores estrangeiros no mercado português. O número de aquisições estrangeiras nos dois subsetores assinalou crescimento de mais de 87% no semestre, totalizando 15 operações.

Em número de operações cross-border, desde janeiro, o mercado português somou 62 operações de aquisições de empresas nacionais por companhias estrangeiras. A Espanha se mantém como o país que mais realiza operações no território nacional, 16 aquisições, com investimentos que ultrapassaram a marca de 1,5 mil milhões de euros.

Em seguida, destacam-se os investimentos de empresas oriundas dos Estados Unidos, que já realizaram onze negócios no ano, com investimentos que agregaram 834 milhões de euros, e da França que, com dez operações, marcou 345 milhões de euros.

No cenário outbound, as compras portuguesas no exterior tiveram como alvo quatro transações em Espanha, num total de 8,6 milhões investidos, além de investimentos realziados na Polónia, Suécia, Israel e Peru.

PRIVATE EQUITY E VENTURE CAPITAL

Os anúncios de investimentos realizados por fundos de venture capital contabilizaram no acumulado do ano 20 operações, um aumento de 25% em relação ao mesmo período de 2017. Destas, 16 revelaram valores que somaram 429 milhões de euros.

Investimentos realizados por fundos de venture capital contabilizaram no acumulado do ano 20 operações, aumento de 25%

Já no cenário de private equity os números melhoraram nos últimos três meses, com incremento de 270% no total investido em comparação ao mesmo período do ano anterior, chegando a um aporte de 944 milhões de euros, apesar da queda de 50% no número de transações registadas, oito. Porém o crescimento do segundo trimestre não foi suficiente para evitar que o semestre terminasse no negativo. De janeiro a junho, queda de 46% no número de transações, quinze, das quais seis tiveram suas informações financeiras divulgadas, com investimentos em torno de 1,4 mil milhões de euros, menos 67% do que o total revelado no primeiro semestre de 2017.

Juntos os fundos estrangeiros de private equity e venture capital aumentaram suas apostas nas empresas portuguesas e as 17 operações mapeadas pelo TTR demonstram um crescimento de 70% nos investimentos.

TRANSAÇÃO DO TRIMESTRE

A transação do trimestre eleita pela Transactional Track Record como destaque do período foi a ronda de investimentos de 309 milhões de euros da OutSystems, empresa de desenvolvimento de aplicações de software. A ronda contou com aportes dos fundos da KKR e da Goldman Sachs, que receberam assessoria jurídica do PLMJ na transação.

A transação do trimestre eleita pela Transactional Track Record como destaque do período foi a ronda de investimentos de 309 milhões de euros da OutSystems, empresa de desenvolvimento de aplicações de software. A ronda contou com aportes dos fundos da KKR e da Goldman Sachs, que receberam assessoria jurídica do PLMJ na transação.

A empresa pretende utilizar o capital levantado para expansão e desenvolvimentos da área de automação de software da companhia.

RANKINGS – ASSESSORIA FINANCEIRA E JURÍDICA

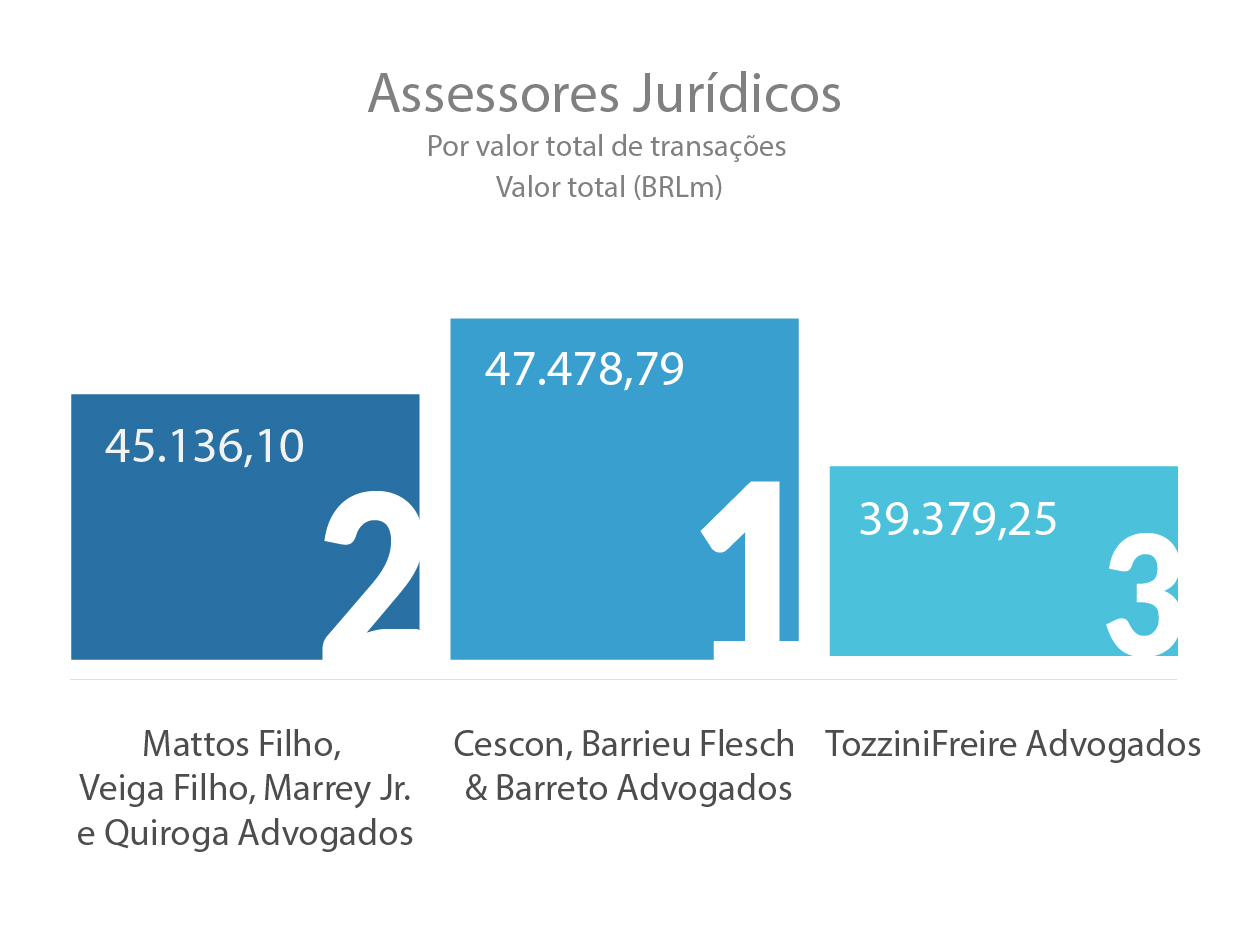

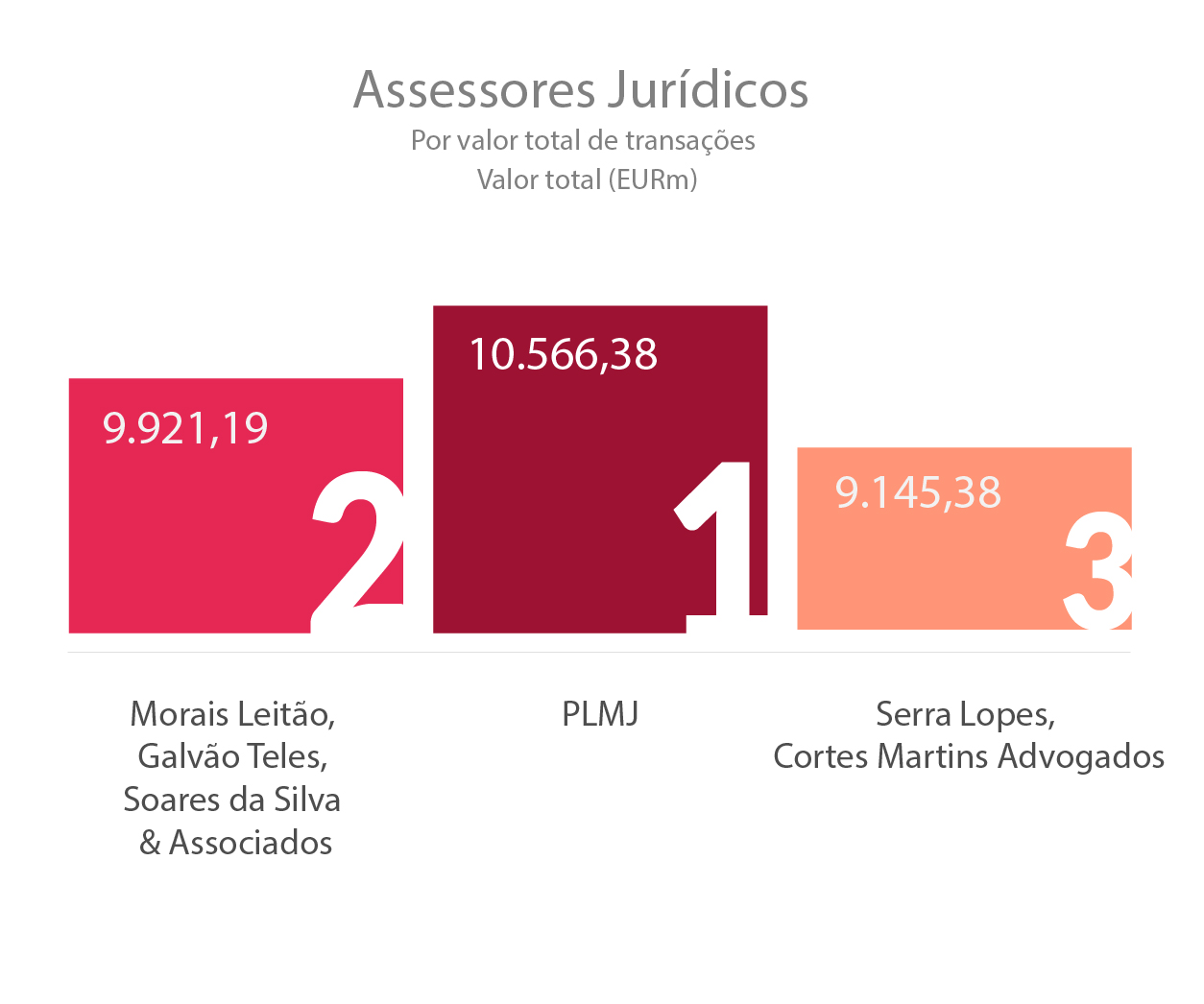

O Ranking TTR de assessores jurídicos por valor é liderado pelo PLMJ, que contabiliza 10,5 mil milhões de euros no primeiro semestre e também lidera por número de operações, 14, seguido por Morais Leitão, Galvão Teles, Soares da Silva & Associados, com 9,9 mil milhões de euros. Serra Lopes, Cortes Martins Advogados, com 9,1 mil milhões de euros, aparece na terceira colocação, enquanto Linlaters Portugal, com o mesmo valor mas com menor número de operações, ficou em quarto.

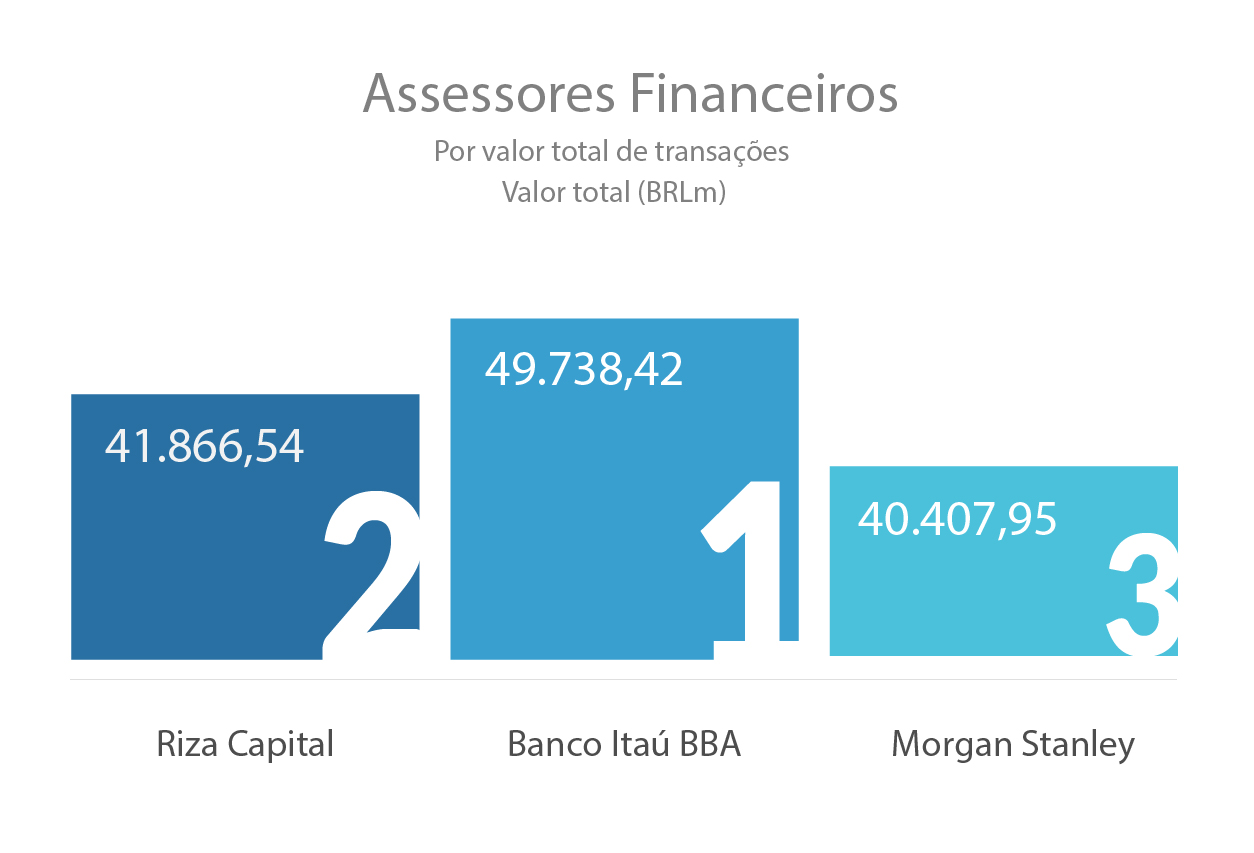

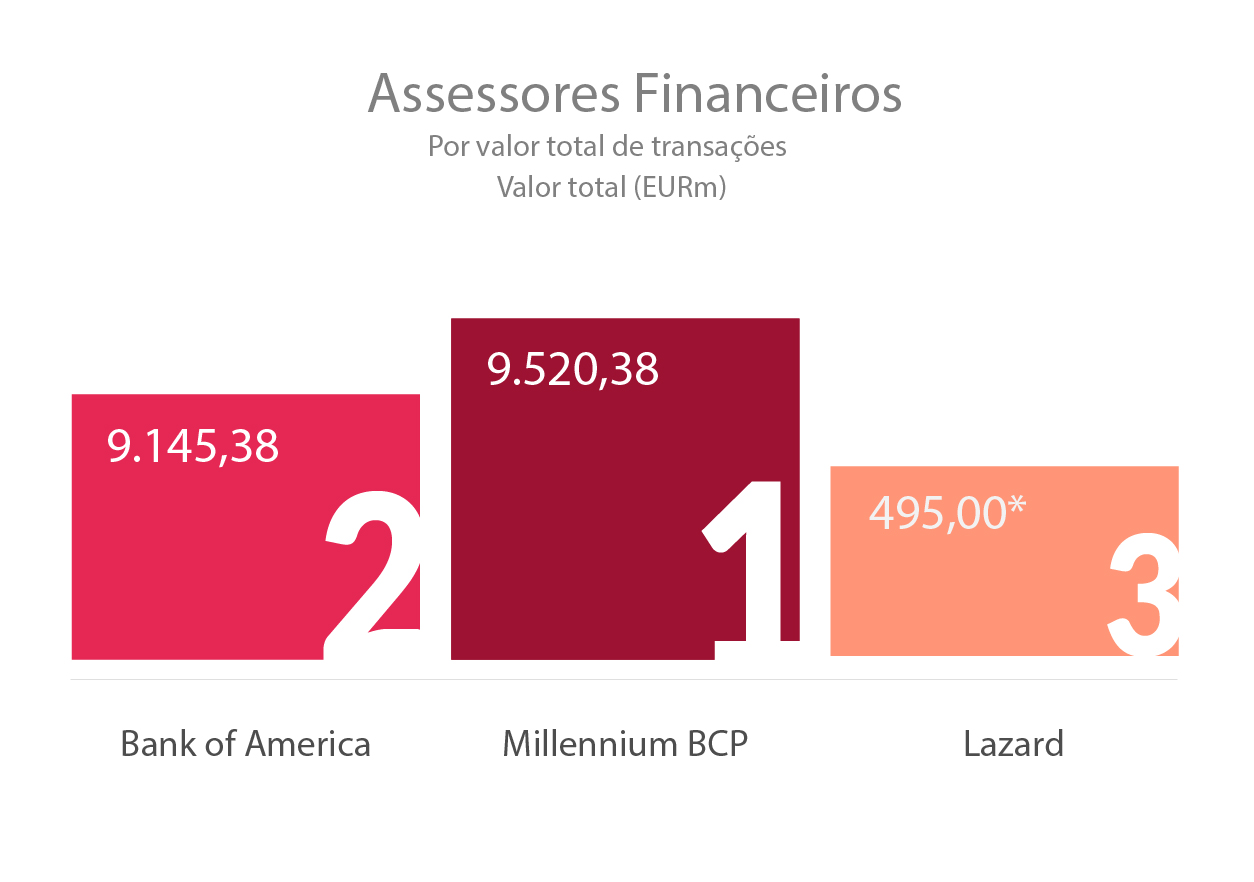

O Ranking de assessores financeiros por valores das transações é liderado pelo Millennium BCP, que acumulou 9,5 mil milhões nos seis primeiros meses de 2018, seguido por Bank of America, 9,1 mil milhões, com Lazard na terceira colocação, com 495 milhões.

Os Rankings completos estão disponíveis aqui.