Mercado de Fusiones y Adquisiciones en Colombia registra 72 operaciones hasta junio de 2018

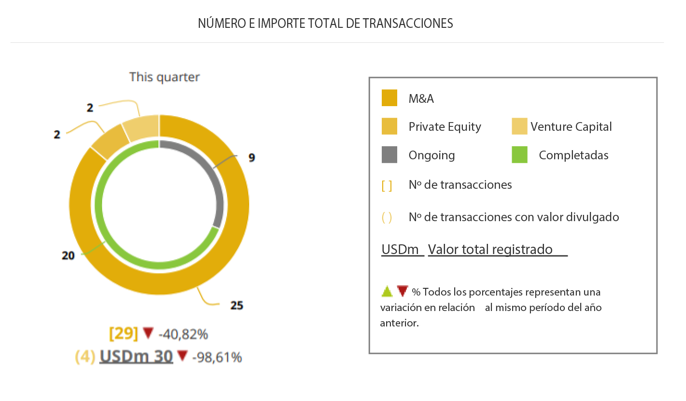

- En el segundo trimestre se han registrado 29 transacciones en Colombia

- 4 operaciones registradas en el periodo alcanzan un importe de USD 30m

- Transacción del trimestre: Brookfield Asset Management adquiere un 41,9% adicional en Gas Natural Fenosa Colombia

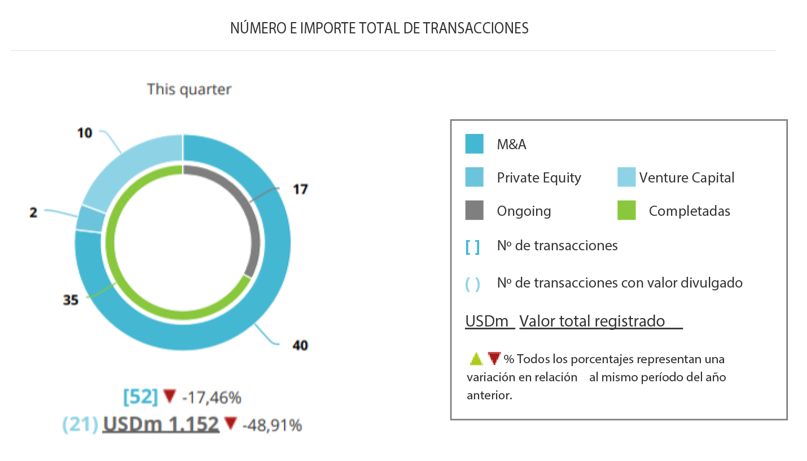

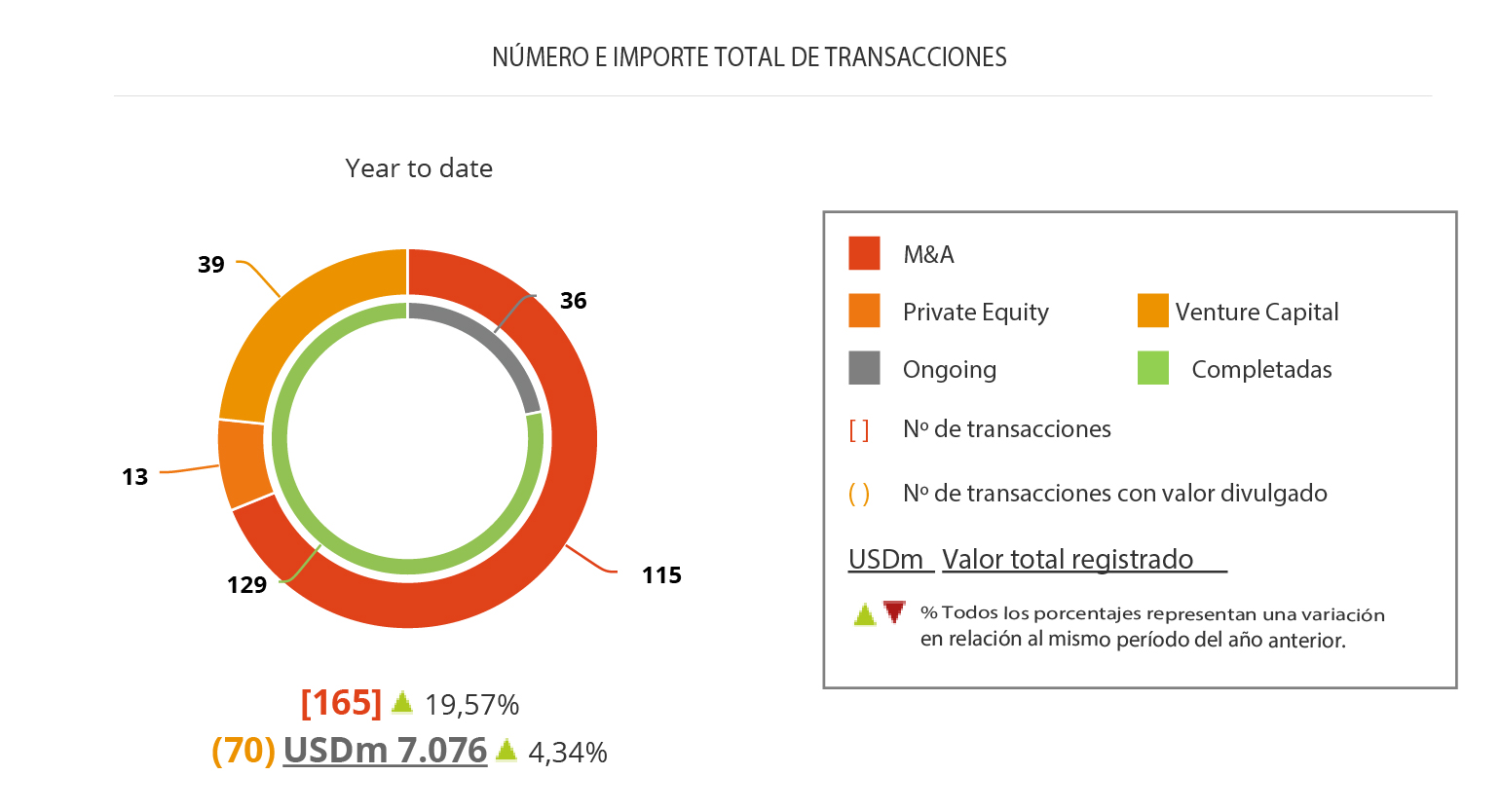

El mercado de M&A en Colombia ha registrado hasta junio de 2018 un total de 72 operaciones, de las cuales 20 tienen un importe no confidencial que suman aproximadamente USD 1.407m, según el más reciente informe de Transactional Track Record. Estas cifran suponen una disminución del 7,69% en el número de operaciones y un descenso del 39,66% en el importe de las mismas, con respecto a las cifras de junio de 2017.

Por su parte, en el segundo trimestre del año se han producido un total de 29 transacciones, de las cuales 4 registran un importe conjunto de USD 30m, lo que implica un descenso del 40,82% en el número de operaciones y una disminución del 98,61% en el importe de las mismas, con respecto al segundo trimestre del año pasado.

De las operaciones contabilizadas de enero a junio, 16 son de mercado bajo (importes inferiores a USD 100m) y 4 de mercado alto (superior a USD 500m).

En términos sectoriales, el sector de Distribución y Retail es el que más transacciones ha contabilizado a lo largo de 2018, con un total de 7 operaciones, seguido por el Financiero y de Seguros (6), e Internet y Eléctrico, con 5 operaciones cada uno.

Ámbito Cross-Border

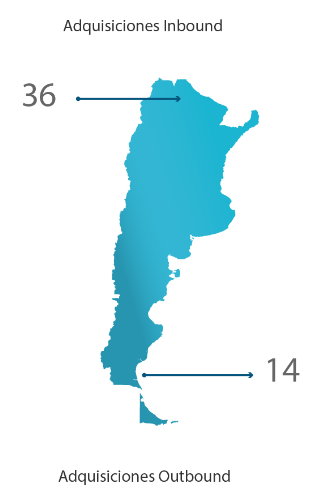

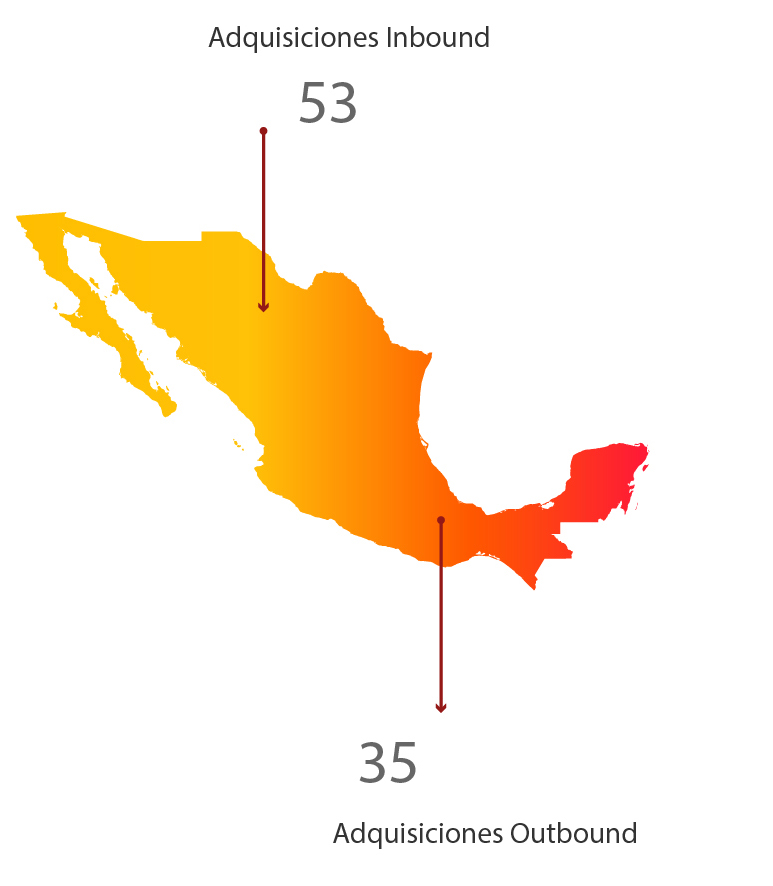

Por lo que respecta al mercado Cross-Border, en lo que va de año las empresas colombianas han apostado principalmente por invertir en Perú y España, con tres y dos transacciones, respectivamente. Por importe, destaca de nuevo Perú con USD 48,63m.

Por otro lado, Estados Unidos (6 operaciones) España y Canadá (3 operaciones en cada país) son también los países que más han apostado por realizar adquisiciones estratégicas en Colombia. Por importe destaca Suiza, con USD 409m.

Venture Capital

En el transcurso de 2018, Colombia ha registrado 5 operaciones de Venture Capital, de las cuales 2 operaciones contabilizan un importe revelado de USD 130,53m. Estas operaciones representaron una tendencia a la baja del 44% en el número de operaciones y un aumento del 798% en el importe, con respecto al mismo periodo del año pasado.

Transacción destacada

Para el segundo trimestre de 2018, Transactional Track Record ha seleccionado como operación destacada la realizada por Brookfield Asset Management, con la adquisición de un 41,9% adicional en Gas Natural Fenosa Colombia.

Para el segundo trimestre de 2018, Transactional Track Record ha seleccionado como operación destacada la realizada por Brookfield Asset Management, con la adquisición de un 41,9% adicional en Gas Natural Fenosa Colombia.

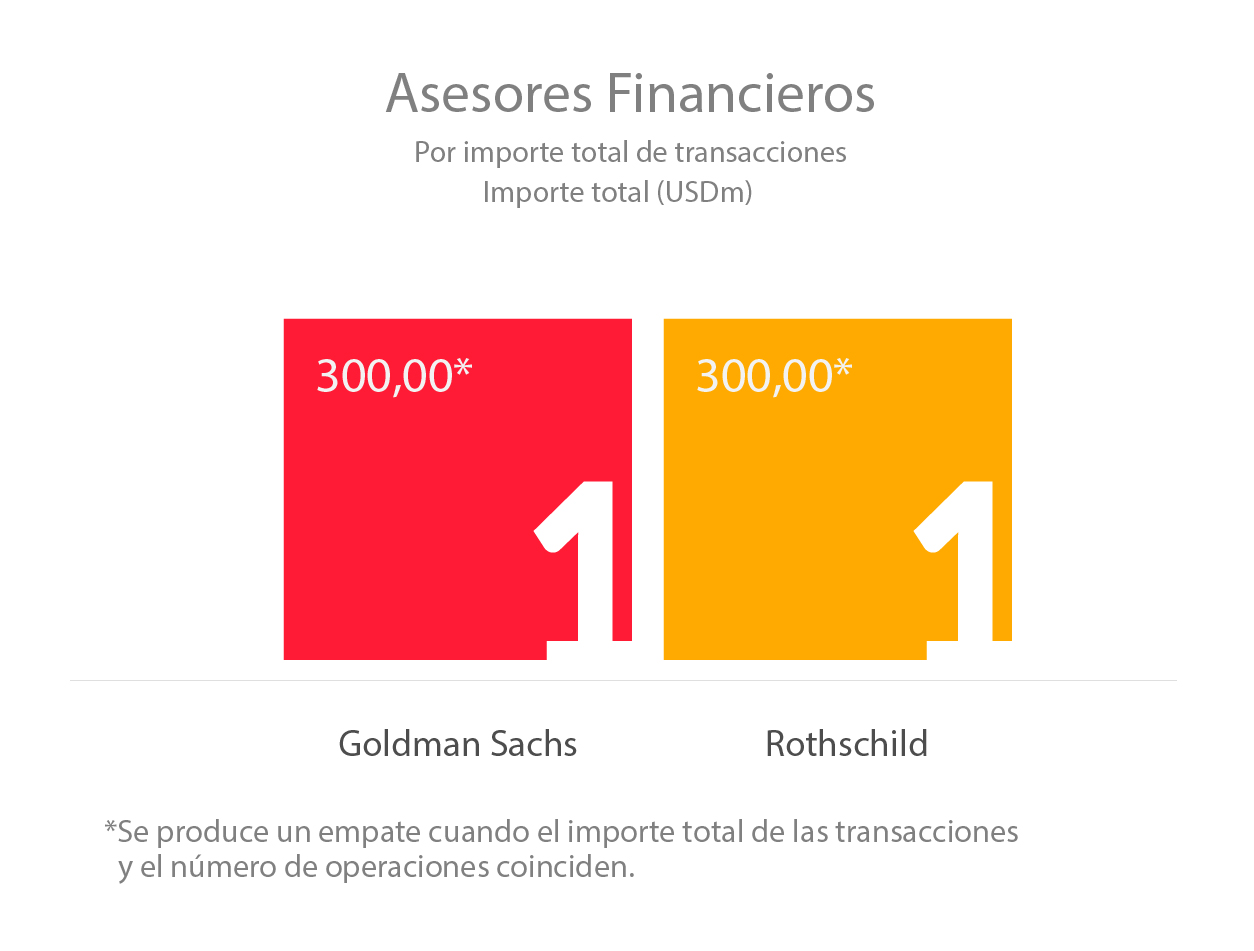

La operación, valorada en USD 387,68m, ha estado asesorada por la parte legal por Posse Herrera Ruiz, Baker Mckenzie Colombia, Brookfield Asset Management, y Márquez Barrera Castañeda Ramírez. Por la parte financiera, la operación ha sido asesorada por BBVA Corporate Finance y por Credicorp Capital Colombia.

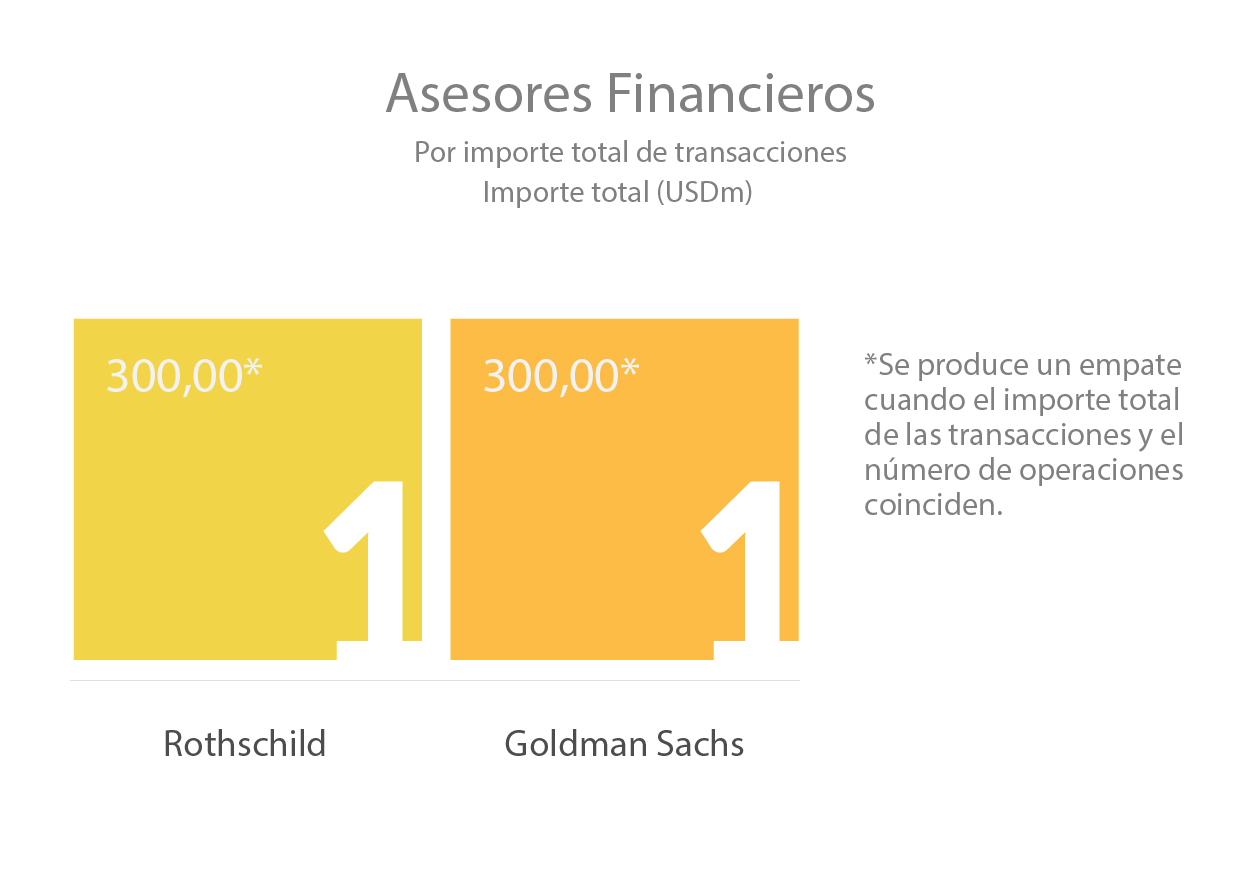

Ranking de asesores financieros y jurídicos

El informe publica los rankings de asesoramiento financiero y jurídico del mercado M&A colombiano durante el segundo trimestre de 2018, donde se informa de la actividad de las firmas destacadas por número de transacciones y por importe de las mismas.

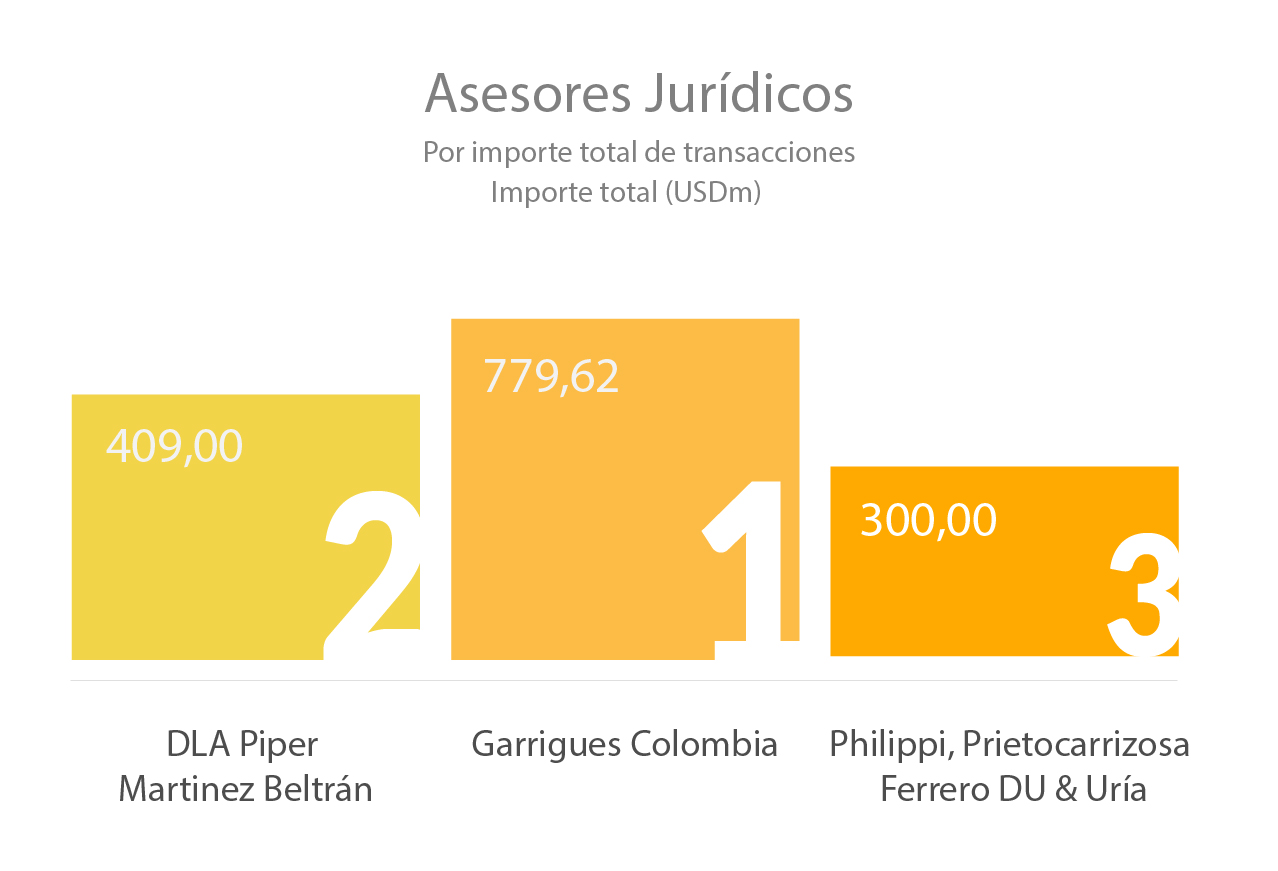

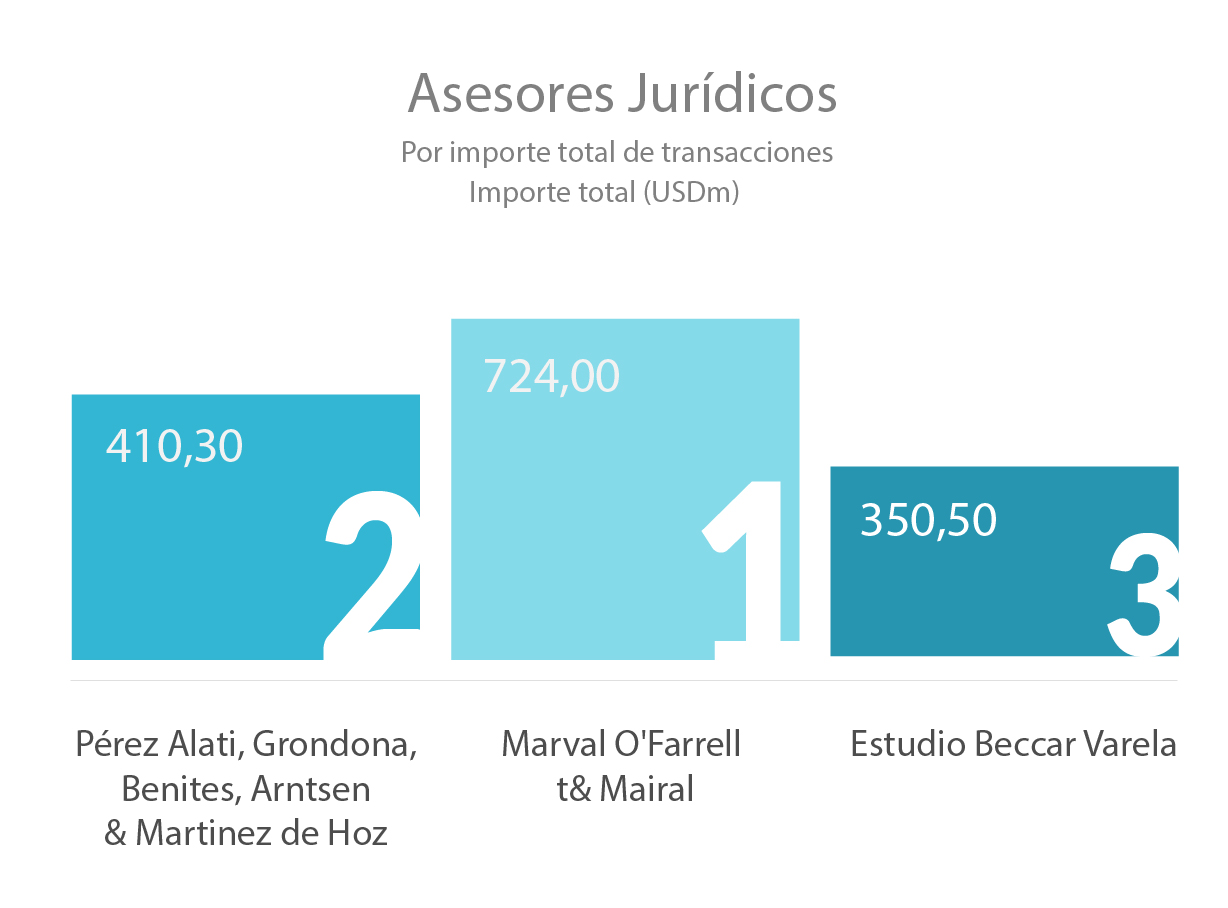

En el ranking colombiano de asesores jurídicos, en el segmento de Fusiones y Adquisiciones y por importe, Garrigues Colombia ha ocupado el primer lugar con un capital movilizado de USD 779,62m. Por número de transacciones, el ranking lo lidera Brigard & Urrutia Abogados, con 8 operaciones en el semestre.