Segundo Milena Mazzini, o mercado de TI brasileiro tem se destacado em fusões & aquisições, e um dos motivos é a inovação estratégica, visto que “a tecnologia é fundamental para outros setores e requer investimento constante”.

Leia a entrevista completa abaixo:

Como descreveria a performance do mercado brasileiro de M&A no primeiro semestre de 2018?

O ano iniciou com uma expectativa muito boa, em linha com a expectativa de crescimento do PIB (3% ao ano, conforme Boletim Focus). No entanto, conforme os meses se passaram, da mesma forma que o crescimento do PIB real não demonstrou a força esperada, o mercado de M&A também perdeu força.

Quais são as expectativas para o próximo semestre?

Dadas as incertezas associadas ao processo eleitoral, acreditamos que deva melhorar no último trimestre quando houver mais clareza sobre o resultado da corrida eleitoral.

O setor de Saúde, Higiene e Estética está entre os três mais ativos de 2018, além de seguir entre os mais atrativos para os investidores de Private Equity e Venture Capital. Quais são as condições do mercado hoje que favorecem ou explicam esse apetite do mercado pelas empresas do setor?

Esse setor tem estado ativo há muitos anos e sofre menos com a redução da atividade econômica em razão do envelhecimento da população brasileira. Prova disso foram os IPOs bem sucedidos de Hapvida e Intermédica no primeiro semestre.

O Madrona tem participado de uma série de transações que envolveram investimentos em fintechs em 2018, tal como a aquisição da Bivaco Holding pela PagSeguro e essas operações tem sido um destaque bastante positivo no ano. Quais são os principais desafios das operações desse setor em termos de assessoria jurídica.

As transações envolvendo fintechs, e empresas de tecnologia, de forma geral, tem crescido significativamente. A falta de regulamentação clara, por um lado, pode ser um atrativo para o setor. Por outro lado, no entanto, traz certa insegurança jurídica em relação ao futuro dos modelos que estão sendo desenhados. Ainda se observa um nível elevado de informalidade no setor, o que representa outro fator de preocupação nas transações de M&A.

E o que se pode esperar para o restante do ano para o setor?

Acredita-se que para o segundo semestre algumas empresas do setor tenham que se dedicar às adequações trazidas por recentes normas regulatórias, especialmente com a finalidade de se preparem para as transações que se seguirão.

“A tecnologia é fundamental para outros setores e requer investimento constante.”

A senhora participou recentemente do evento IT M&A Seminar, promovido pelo TTR. Considerando o dinamismo que o setor tem demonstrado no último ano, embora o volume de operações no setor registradas entre janeiro e junho deste ano esteja em queda, é possível dizer que o segmento sente menos intensamente os efeitos da crise econômica e política brasileira?

Ainda que se verifique uma retração, alguns dados nos levam a crer que o setor vem sofrendo relativamente menos do que os demais setores de forma geral. A tecnologia é fundamental para outros setores e requer investimento constante.

O que se pode esperar em termos de transações para o setor no segundo semestre?

Acreditamos que que o setor não enfrentará queda maior no segundo semestre em razão das potenciais transações que já vem sendo avaliadas durante o primeiro semestre de 2018.

Informe Mensual Latam – Mayo 2018

Posted on

Capital movilizado en el mercado M&A de América Latina aumenta 4,53% en mayo de 2018

124 operaciones registradas en el mes alcanzan un importe de USD 7.536m

México es el país que registra los mejores resultados de 2018

Deal del mes: DP World compra el 100% de Cosmos Agencia Marítima, Neptunia y Triton Transports

El mercado transaccional de América Latina ha registrado en el mes de mayo un total de 124 operaciones, de las cuales 52 tienen un importe no confidencial que suman aproximadamente USD 7.536m, según el más reciente informe de Transactional Track Record, en colaboración con Ontier.

Estas cifras implican un descenso del 39,22% en el número de operaciones, así como un aumento del 4,53% en el importe de estas con respecto a mayo de 2017.

Por su parte, en los cinco primeros meses del año se han contabilizado un total de 751 transacciones, de las cuales 312 registran un importe conjunto de USD 48.119m, lo que implica decrementos del 14,56% en el número de operaciones y un aumento del 33,37% en el importe de estas, con respecto al mismo periodo del año pasado.

Ranking de Operaciones por Países

Según datos registrados hasta el mes de mayo, por número de operaciones, Brasil lidera el ranking de países más activos de la región con 377 operaciones (pese al descenso del 15%), y con un aumento del 26% en el capital movilizado en términos interanuales (USD 27.794m). Le sigue en el listado México, el único país con resultados positivos en la región, con 136 operaciones (un aumento del 24%), y con un crecimiento del 11% de su importe con respecto al mismo periodo de 2017 (USD 6.486m).

Por su parte, Argentina sube una posición en el ranking, con 88 operaciones (un descenso del 9%), y con una disminución del 24% en el capital movilizado (USD 2.027m). Chile, por su parte, registra 76 operaciones (una disminución del 27%), y un alza del 157% en el capital movilizado (USD 6.253m).

Entre tanto, Colombia ha registrado 63 operaciones (una baja del 5%), con una disminución del 37% en su importe respecto al mismo periodo del año pasado (USD 1.402m). Pese a ubicarse en el último lugar por número de operaciones, Perú presenta un comportamiento positivo, con 57 operaciones (caída del 7%) y con un aumento del 188% en su capital movilizado (USD 4.799m).

Ámbito Cross-Border

En el ámbito cross-border se destaca en mayo el apetito inversor de las compañías latinoamericanas en el exterior, especialmente en Europa, donde se han llevado a cabo 3 operaciones, mientras que en Norteamérica se han registrado 2 transacciones. Por su parte, las compañías que más han realizado operaciones estratégicas en América Latina proceden de Europa y Norteamérica, con 10 operaciones en cada región.

Private Equity y Venture Capital

Hasta mayo se han contabilizado un total de 42 operaciones de Private Equity, de las cuales 18 han registrado un importe de USD 2.630m, lo cual supone una disminución del 41% en el número de operaciones y un descenso del 21% en el importe de las mismas, con respecto al mismo periodo de 2017. Por su parte, en el mercado de Venture Capital se han llevado a cabo 127 transacciones, de las cuales 73 registran un importe agregado de USD 733,16m, lo que corresponde a un aumento del 2% en el número de operaciones y una baja del 5% en el importe de las mismas con respecto a mayo del año pasado.

Transacción Destacada

Para mayo de 2018, Transactional Track Record ha seleccionado como operación destacada en América Latina la relacionada con DP World, el cual ha comprado el 100% de Cosmos Agencia Marítima, Neptunia y Triton Transports. La operación, que ha registrado un importe de USD 315,70m, ha estado asesorada por la parte legal por Garrigues Perú, Simpson Thacher & Bartlett US, Cleary Gottlieb Steen & Hamilton US, y Rodrigo, Elías & Medrano Abogados. Por la parte financiera, la operación ha sido asesorada por EFIC Partners.

En primer lugar ¿cuáles son sus percepciones personales en cuanto a la actividad del mercado de M&A colombiano en lo que llevamos de año?

El primer semestre de 2018 ha tenido un dinamismo relevante en materia transaccional. Tanto los fondos de capital privado como jugadores estratégicos nacionales y extranjeros avanzaron cerrando operaciones en diversas industrias tales como servicios financieros, salud, tecnología, agroindustria, logística, y comercio al por menor. Cabe aclarar que algunas de las operaciones se han derivado de la reactivación de procesos que venían de 2017 cuando se tuvo algún nivel de incertidumbre derivada del proceso de paz y determinados aspectos macroeconómicos que apuntaban a una desaceleración de la economía.

Es importante mencionar que, según proyecciones del Banco Mundial, el crecimiento que observará la economía colombiana en el 2018 será del 2.9% (mayor al crecimiento del 2017), con un mayor dinamismo derivado por el aumento de los precios de las materias primas, la inversión en infraestructura, la recuperación de la demanda externa, el crecimiento de la clase media, las reducciones de las tasas de interés, el control de la inflación, entre otros aspectos, lo cual a su turno generará un entorno muy favorable a la actividad transaccional. En general los inversionistas extranjeros ven en Colombia un sitio muy interesante para acometer sus inversiones y confían en que se mantenga de esta manera.

Así mismo, Colombia recientemente ingresó a la OCDE, lo cual conllevará un aumento en la confianza inversionista en el país y permitirá que Colombia pueda acceder a mejores condiciones e instrumentos financieros en los mercados internacionales.

No obstante lo anterior, en el último mes, el proceso electoral relativo a la elección del próximo presidente de Colombia se ha caracterizado por una marcada polarización política, lo que ha generado algún nivel de incertidumbre pero aún así la actividad transaccional continúa con una dinámica positiva, de la mano con buenas noticias en materia de crecimiento durante el primer trimestre de 2018.

En cuanto a Latinoamérica en general, nuestros últimos informes han evidenciado que Colombia, México y Perú se encuentran al frente del resto de países en cuanto a la marcha del mercado ¿Cuáles consideran que son las causas de este adelantamiento?

Los tres países tienen perspectivas de crecimiento atractivas en términos comparativos para la región y adicionalmente se ha presentado un rápido crecimiento de la clase media lo que evidentemente los convierte en sitios donde los inversionistas buscan expandirse y diversificarse. Adicionalmente, el esfuerzo que están haciendo dichos países, junto con Chile, de fortalecer la Alianza del Pacífico, genera una plataforma muy atractiva para la inversión y la consolidación regional ante el potencial de integración comercial y bursátil que ofrece. En particular, el caso de Perú y Colombia es similar en la medida en que vienen de un 2017 marcado por una desaceleración económica e incertidumbre política, a un 2018 donde los inversionistas (en particular, aquellos que están consolidando procesos de expansión regional) ven un alto potencial en ambas economías.

Sin perjuicio de lo anterior, para el caso de México, y aunque la perspectiva de dinamismo de la economía mexicana continúa siendo atractiva entre otras razones por las modificaciones en los mercados de energía y telecomunicaciones, los inversionistas internacionales continúan a la expectativa de la manera como México bajará la dependencia del exterior, particularmente en su relación económica con Estados Unidos.

En el caso contrario, Brasil, Argentina y Chile, han sufrido un estancamiento, incluso disminución en Chile, del volumen de M&A ¿Creen que se trata de algo circunstancial que se revertirá a lo largo de 2018? ¿O existen motivos de peso que expliquen la situación?

La actividad transaccional en los 3 países en el primer semestre de 2018 ha estado activa. En particular Chile es un país que ofrece un gran clima de negocios en términos comparativos para la región lo que inevitablemente la convierte en un país muy atractivo para la actividad transaccional. La coyuntura reciente de Argentina puede que cree algún nivel de incertidumbre pero en la medida en que se siga consolidando la confianza que le había venido dando el gobierno actual a la actividad empresarial y a la inversión, estamos seguros que continuará una senda de crecimiento para la actividad transaccional. Por su parte Brasil ha tenido una recuperación gradual de su economía y de su institucionalidad lo que sin lugar a dudas repercutirá en su actividad transaccional para seguirse caracterizando como el líder indiscutible de las operaciones de M&A de la región. De hecho, la actividad transaccional reciente de Brasil ya evidencia dicha recuperación.

En los cinco primeros meses del año, se ha registrado en Colombia un importante incremento de deals en el sector de la Distribución y venta al por menor y en el sector de la Salud, respecto al mismo periodo de 2017 ¿A qué creéis que se debe? ¿Qué otros sectores tienen mayor potencial de crecimiento a medio plazo en el país?

Efectivamente han sido dos sectores muy activos en Colombia. Las transacciones en el sector de venta al por menor obedecen al fortalecimiento y rápido crecimiento de la clase media y el consecuente dinamismo del consumo.

Por su parte, el sector salud y en general las instituciones de dicho sistema han ganado credibilidad, se han realizado reformas relevantes que hagan más sólido el sistema de financiación, y la cartera del sector ha disminuido. De hecho, es un sector que ha levantado especial interés de los fondos de capital privado.

Así mismo, el sector de tecnología se ha convertido en uno de los sectores de mayor atractivo y dinamismo en Colombia, impulsado por la búsqueda del aumento de la base de clientes de mercados existentes y de un atractivo talento en la industria.

Sobre otros sectores con alto potencial transaccional, resaltaríamos infraestructura, servicios financieros, agroindustria y logística.

Por último, ¿cuáles son sus pronósticos para lo que queda de año en cuanto al comportamiento del mercado Latinoamericano?

Consideramos que el 2018 terminará siendo un año positivo en materia transaccional, con importantes transacciones donde la Alianza del Pacífico seguirá siendo un referente. Esperemos que aquellos países cuya coyuntura electoral están generando algún nivel de incertidumbre puedan superarla de forma satisfactoria para que los factores positivos que hemos mencionado (crecimiento de la clase media, bajas tasas de interés, mayor institucionalidad, tendencia alcista del precio de los principales commodities, reformas legales, etc) permitan que la región se siga consolidando como un destino atractivo de inversión

Informe Mensual España – Mayo 2018

Posted on

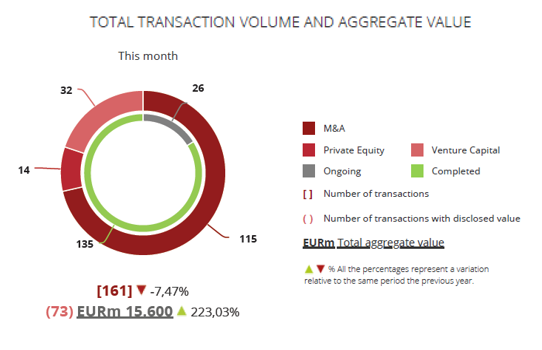

El importe de operaciones de M&A en España se incrementa en un 223% en mayo de 2018

En el mes se han contabilizado 161 transacciones valoradas en EUR 15.600m

El sector Inmobiliario es el más activo de mayo, con 53 transacciones

El periodo registra 14 operaciones de Private Equity y 32 de Venture Capital

El mercado transaccional español ha registrado en mayo un total de 161 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de EUR 15.600m, según el informe mensual de TTR en colaboración con Intralinks. Estas cifras suponen un aumento del 223,03% en el capital movilizado y una disminución del 7,47% en el número de operaciones con respecto al mismo periodo de 2017.

Por su parte, en los cinco primeros meses del año se han contabilizado un total de 828 transacciones, de las cuales 331 registran un importe conjunto de EUR 38.511m, lo que implica una disminución del 11,54% en el número de operaciones y un aumento del 21,09% en el importe de éstas, con respecto al mismo periodo del año pasado.

En términos sectoriales, el Inmobiliario ha sido el más activo del año, con un total de 258 transacciones, seguido por el de Tecnología, con 103, y el de Internet, con 56.

Ámbito Cross-Border

Por lo que respecta al mercado Cross-Border, en los cinco primeros meses del año las empresas españolas han elegido como principales destinos de inversión a Portugal, con 15 operaciones, a Estados Unidos, con 14 transacciones, y a Reino Unido, con 11.

Por otro lado, Estados Unidos (37), Reino Unido (29), Francia (22), y Alemania (21) son los países que mayor número de inversiones han realizado en España. Por importe destaca Luxemburgo, con EUR 3.070,20m.

Private Equity y Venture Capital

En el quinto mes de 2018 se han contabilizado un total de 14 operaciones de Private Equity por EUR 2.175m, lo cual supone un descenso del 18% en el número de operaciones y un aumento del 174% en importe de éstas, con respecto al mismo periodo del año anterior.

Por su parte, en el segmento de Venture Capital se han llevado a cabo en abril un total de 32 operaciones con un importe agregado de EUR 119,69m, lo que implica un descenso del 20% en el número de operaciones y una disminución del 64% en el importe de las mismas en términos interanuales.

Mercado de capitales

En el mercado de capitales español se han cerrado a lo largo del año seis salidas a Bolsa y 14 ampliaciones de capital.

La operación, que ha registrado un importe de EUR 3.816,31m, ha estado asesorada por la parte legal por Garrigues España, Pérez-Llorca, Carey, Estudio Beccar Varela, Brigard & Urrutia Abogados, Muñoz Tamayo & Asociados, Uría Menéndez España, y Clifford Chance España. Y por la parte financiera, han sido asesorados por Santander Global Corporate Banking España y por AZ Capital.

Por su parte, KPMG España ha prestado servicios de due diligence, Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga Advogados han sido asesores en Defensa de la Competencia y, Linklaters Spain, ha prestado asesoramiento en el proceso de financiación de la adquisición.

Rankings

En el ranking TTR de asesores financieros, por número de operaciones, lidera en los cinco primeros meses de 2018 el Banco Santander con cinco operaciones. Por importe, destaca Bank of America, con un acumulado de EUR 9.145,38m. Le sigue en el listado, por importe, Millennium BCP, con EUR 9.145,38m; y por número de operaciones, CREA Inversión, con cinco operaciones

En cuanto al ranking de asesores jurídicos, por importe, lidera la firma Allen & Overy Spain, con EUR 10.308,38m; seguido por Uría Menéndez España, con EUR 9.709,70m; y Clifford Chance España, con EUR 9.018,31m. Por número de transacciones, el ranking es liderado por Cuatrecasas España, Garrigues España y Uría Menéndez España, con 35, 34 y 28 transacciones, respectivamente.

Informe Mensual México – Mayo 2018

Posted on

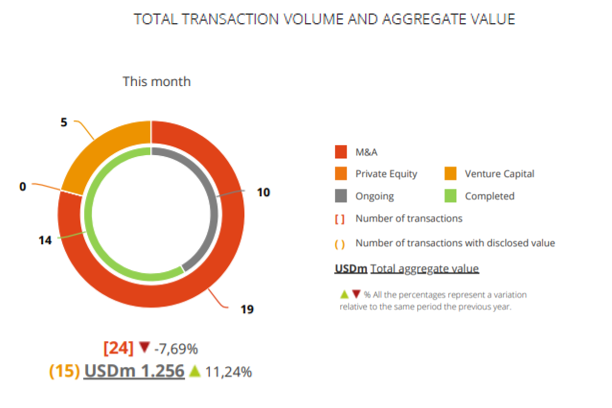

Fusiones y adquisiciones en México aumentan 23,64% hasta mayo de 2018

En el mes se han registrado 24 transacciones en el país por USD 1.256m

A lo largo de 2018 se han registrado 136 transacciones y un importe de USD 6.486m

Empresas de EE.UU. adquiriendo empresas mexicanas han aumentado 35,71% en 2018

Sector Financiero y de Seguros, el más destacado del año, con 27 operaciones

El mercado de M&A en México ha contabilizado en mayo de 2018 un total de 24 operaciones, de las cuales 15 suman un importe no confidencial de USD 1.256m, de acuerdo con el informe mensual de Transactional Track Record. Estos datos reflejan un descenso del 7,69% en el número de operaciones y un ascenso del 11,24% en el importe de las mismas con respecto a mayo de 2017.

Por su parte, en los cinco primeros meses del año se han producido un total de 136 transacciones, de las cuales 57 registran un importe conjunto de USD 6.486m, lo que implica un aumento del 22,62% en el número de operaciones y del 9,15% en el importe de estas, con respecto al mismo período de 2017.

De las 57 operaciones contabilizadas en 2018 con importe revelado, 45 son de mercado bajo (importes inferiores a USD 100m), 9 de mercado medio (entre USD 100m y USD 500m) y 3 de mercado alto (mayores a USD 500m).

En términos sectoriales, el sector Financiero y de Seguros e Inmobiliario son los que más transacciones han contabilizado a lo largo del año, con un total de 27 y 23 operaciones respectivamente; seguidos por el sector Internet, con 11 registros en cada uno.

Ámbito Cross-Border

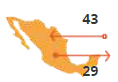

Por lo que respecta al mercado cross-border, a lo largo del año las empresas mexicanas han apostado principalmente por invertir en Estados Unidos, con 8 operaciones, seguido de Argentina, con 5 transacciones, además de España y Brasil, con 4 negocios registrados en cada país. Por importe destaca España, con USD 867,92m.

Por otro lado, Estados Unidos, es el país que más ha apostado por realizar adquisiciones en México, con 19 operaciones, seguido de España, con 6 transacciones, y Francia y Chile, con 4 operaciones en cada país. Por importe, se destaca en este periodo Estados Unidos, con USD 1.518,95m.

Private Equity y Venture Capital

En lo que va de año se han producido un total de 11 transacciones de Private Equity valoradas en USD 31,34m, con una tendencia bajista en el número de operaciones y capital movilizado con respecto a mayo de 2017.

Por su parte, en 2018 se han contabilizado 29 operaciones de Venture Capital, con un aumento del 71%, y un capital movilizado de USD 194,38m en 14 transacciones divulgadas, lo cual representa un descenso del 35%.

La operación, que ha registrado un importe de USD 336m, ha estado asesorada por la parte legal por Creel, García-Cuéllar, Aiza y Enríquez, y por Nader Hayaux & Goebel Abogados.

En la parte financiera, la transacción ha sido asesorada por Galicia Abogados.

Ranking de Asesores Legales y Financieros

En el ranking TTR de asesores financieros, por número de operaciones, lidera en los cinco primeros meses de 2018 Evercore Partners, con 3 operaciones. Por importe, se destaca hasta el mes de mayo Goldman Sachs, con USD 300m.

En cuanto al ranking de asesores jurídicos, por importe, lidera la firma Nader Hayaux & Goebel Abogados con USD 1.500m; seguido por Creel, García-Cuéllar, Aiza y Enríquez, con USD 598,68m. Por número de transacciones, el ranking es liderado por Creel, García-Cuéllar, Aiza y Enríquez con 14 operaciones asesoradas, y le sigue en el listado Mijares, Angoitia, Cortés y Fuentes, con 5 transacciones.

Subscribe to our free newsletter:

This website uses cookies. By continuing to browse the site, you are agreeing to our use of cookies