El mercado español registra 1.812 fusiones y adquisiciones hasta noviembre de 2020

En noviembre se han registrado 148 deals y un capital movilizado de EUR 27.012,28m

El sector Inmobiliario es el más activo del año, con 390 transacciones

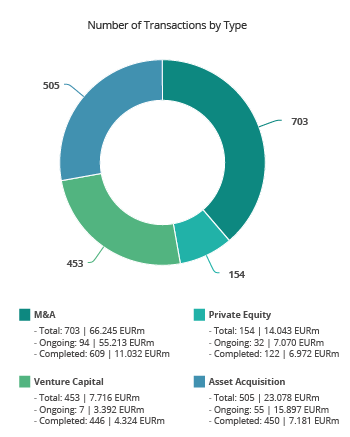

En el año se registran 154 operaciones de Private Equity y 453 de Venture Capital

El mercado transaccional español ha registrado hasta el mes de noviembre un total de 1.812 operaciones con un importe agregado de EUR 108.139m, según el informe mensual de TTR .

Estas cifras suponen una disminución del 22,60% en el número de operaciones con respecto al mismo periodo de 2019, así como un aumento del 37,58% en el capital movilizado.

Por su parte, en el mes de noviembre se han registrado 148 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de EUR 27.012,28m. En términos sectoriales, el sector Inmobiliario ha sido el más activo del año, con un total de 390 transacciones, seguido por el de Tecnología, con 347.

Ámbito Cross-Border

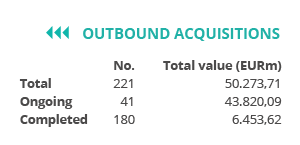

Por lo que respecta al mercado Cross-Border, hasta noviembre de 2020 las empresas españolas han elegido como principales destinos de inversión a Portugal y a Estados Unidos, con 34 y 23 operaciones, respectivamente.

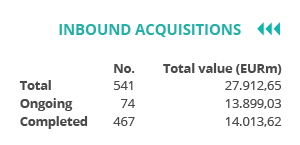

Por otro lado, Estados Unidos y Reino Unido, con 119 y 99 operaciones, respectivamente, son los países que mayor número de inversiones han realizado en España. Por importe destaca Reino Unido, con EUR 6.131,93m.

Private Equity, Venture Capital y Asset Acquisitions

En lo que va de año se ha contabilizado un total de 154 operaciones de Private Equity por EUR 14.043m, lo cual supone un descenso del 38,65% en el número de operaciones y del 49,11% en el importe de las mismas, respecto al mismo periodo del año anterior.

Por su parte, en el mercado de Venture Capital se han llevado a cabo 453 transacciones con un importe agregado de EUR 7.716m, lo que implica un aumento del 0,67% en el número de operaciones y un aumento del 305,49% en el importe de las mismas, en términos interanuales.

En el segmento de Asset Acquisitions, hasta noviembre se han registrado 505 operaciones por un valor de EUR 23.078m, lo cual representa una disminución del 30,44% en el número de operaciones, y un aumento del 50,94% en el importe de éstas, en términos interanuales.

Transacción del mes

En noviembre de 2020, TTR ha seleccionado como transacción destacada la adquisición de 15 terminales de hidrocarburos líquidos a Inter Pipeline por parte de CLH.

La transacción, que ha registrado un importe de aproximadamente EUR 467,55m, ha estado asesorada por la parte legal por Allen & Overy Spain; Deloitte Legal y Accura. Por la parte financiera, ha estado asesorada por Citigroup.

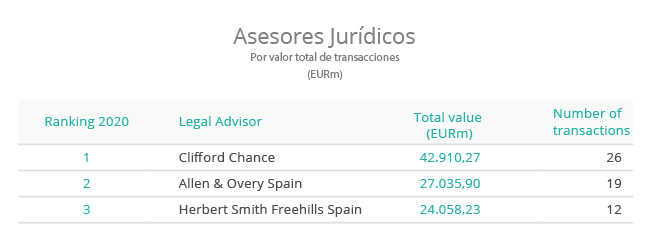

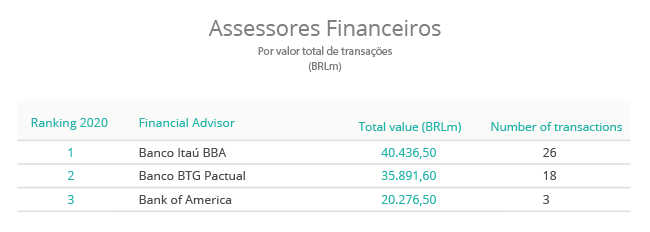

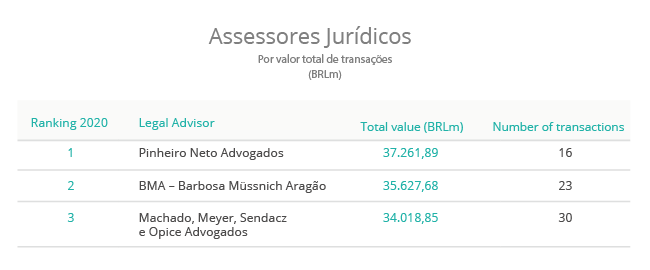

Ranking de asesores financieros y jurídicos