Content available in English and Spanish (scroll down)

TTR Dealmaker Q&A with Gómez-Pinzón Partner Juan David Quintero

Gómez-Pinzón

Juan David Quintero

He is a partner of the Merger & Acquisitions and Corporate Law practices in Gómez-Pinzón. He has more than 14 years of experience and is licensed to practice law in Colombia and in the State of New York. His practice centers on domestic and cross-border mergers and acquisitions, private equity, joint ventures, and corporate reorganizations. Juan David has also counseled international and local multinational companies in acquiring and selling publicly traded companies, and in different corporate restructurings via mergers, spin-offs, and transformation processes.

TTR: What are your main conclusions for the M&A market in 1Q23? What are the most relevant drivers for consolidating the M&A market in Latin America in the rest of the year?

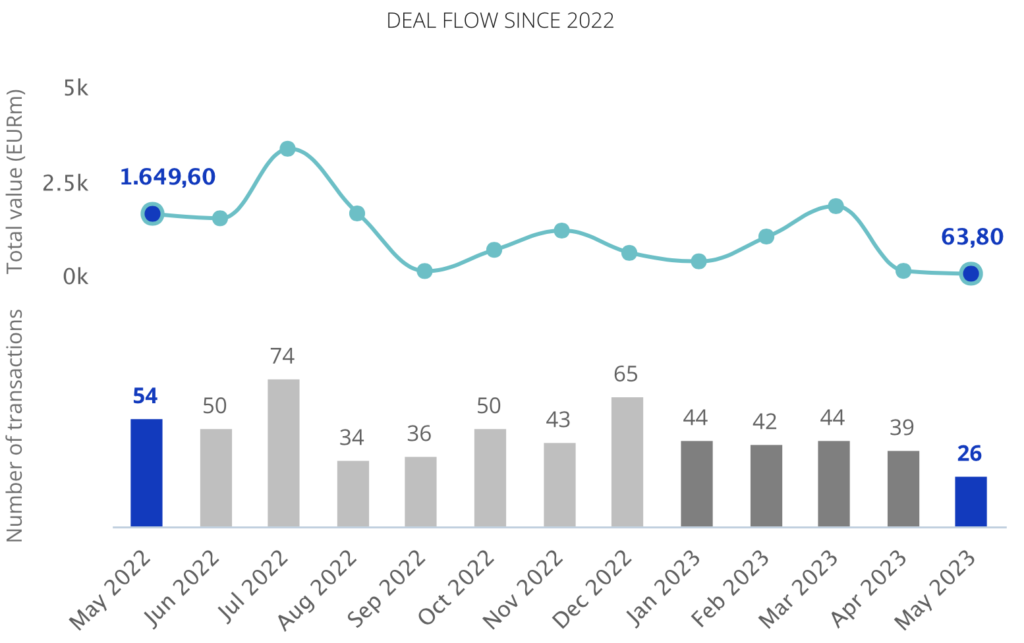

In general terms, there has been a decrease in the number of transactions in the first quarter compared to the same period of time of the previous year (almost 50% according to the reports given by you). Colombia has not been oblivious to the region’s trend. In particular, we have seen a concern in clients prior to venturing to invest in certain sectors (for example, conventional energy, hydrocarbons and health), due to the legal reforms that the current Government is promoting, in tax, labor, pension and health. All of the above and the “shake downs” that we are currently seeing from the American, European and other economies in the region, may be an explanation for this downward trend in the first part of the year.

However, in the coming months we will see how the different Latin-American economies are reactivated; the market will continue to be attractive to international investors who, in a way, “support” more the political movements in the region; unlike local investors who would seem to be more averse to these sudden changes in local government policies.

TTR: In which sectors might international investors find the biggest opportunities in the Latin American transactional market? Why?

Without a doubt, investment in renewable energies (wind and photovoltaic) will be preponderant in the international and national investor appetite. We´ve seen it in Chile and Peru; Colombia is no stranger to this reality and the national government has been announcing its commitment to an energy transition that points to these new energy sources as an important focus in its government plan. The health sector, paradoxically, could also bring opportunities to investors. The health service is inelastic by nature, people will continue to get sick and require this service, regardless of the political overtones of the government on duty. Lastly, the technology sector will offer important opportunities to investors looking for businesses that are quickly adaptable to other jurisdictions, as well as synergies with more “traditional” businesses. Facing the decrease in the appetite for fixed assets and the spirit of business in which know-how is of the greatest preponderance will make this sector one of great importance for investors.

TTR: Continuing with the Venture Capital segment, we see that, after the boom of 2021, the emergence of unicorns is slowing down and some are disappearing. What is your evaluation for this industry in Latin America in 2023? Which countries could perform better in this segment?

We have seen how most of the so-called unicorns have lagged behind in a development stage and have not been able to consolidate their position in the market and in many cases, if not all, they have not been able to go public. There is greater skepticism that they may advance to consolidate the business and have had to go through rounds of financing and refinancing. Clearly, equity holders are looking for investments that have a lower risk profile than VC. The economic situation in the region, added to the situation in the United States, means that the flow of capital is not so constant and the risk profile of investors changes and, in a certain sense, they are averse to these investments. The countries that can best adapt regulation and different entry barriers to startups and emerging companies will be the ones that will attract these investors.

TTR: In terms of global prospects, how do you think what happened with Silicon Valley Bank will affect the world of Venture Capital in LatAm? What are the main lessons for the players in this market?

In general terms, we do not see a clear incidence relationship between with what happened with SVB and the VC market in Latin America. Unlike what happens in the United States, we have not seen a concentration of economic sectors and capital in Latin American countries. Undoubtedly, the SVB precedent is a lesson learned, not only for financial institutions but also for our clients and their businesses. The concentration of liquidity and capital in the same sector is a risky bet. Most of SVB’s long-term assets were in Treasury bonds and mortgage bonds and as interest rates rose, the value of these assets fell. In the Latin American market, the stock markets are not as deep and there is not such a marked concentration of capital. Clearly the SVB case study is as a lesson learned for clients, particularly on investment diversification. As we say in Colombia, “You don’t put all your eggs in one basket”

TTR: What will be Gómez-Pinzón’s main challenges in Colombia in the upcoming months?

Our work as lawyers for our clients will be to accompany them at all times and keep them informed about the reforms that are being carried out and those that will come; Continuously monitor changes that occur, and comprehensively analyze what implications they may have for our clients and their respective industries. The message we seek to convey is that moments of uncertainty will also offer attractive alternatives and those who know how to position themselves better will be able to take advantage of others.

Spanish version

Gómez-Pinzón

Juan David Quintero

Es socio de las prácticas de Fusiones & Adquisiciones y Derecho Corporativo de la firma Gómez-Pinzón, cuenta con más de 12 años de experiencia profesional y se encuentra admitido a la práctica del derecho en Colombia y en el estado de Nueva York. Su trayectoria se ha centrado en fusiones y adquisiciones locales y transfronterizas, así como en fondos de capital privado, joint ventures y reorganizaciones de grupos empresariales. Juan David ha asesorado a importantes empresas locales y multinacionales en la adquisición y venta de compañías privadas y listadas en bolsa, y en procesos de reorganización de estructura societaria mediante fusiones, escisiones y transformaciones.

TTR: ¿Cuáles son sus principales conclusiones para el mercado de M&A en el primer trimestre del año? ¿Cuáles son los drivers más relevantes para consolidar el mercado de M&A en América Latina en lo que resta del año?

En términos generales se ha evidenciado una disminución en el número de transacciones en el primer trimestre a comparación del mismo periodo del año anterior (casi un 50% de acuerdo con las cifras reportadas por ustedes mismos). Colombia, por supuesto, no ha sido ajeno a la tendencia de la región. En particular hemos visto una preocupación en clientes previo a aventurarse a invertir en determinados sectores (p.ej. energías convencionales, hidrocarburos y salud), con motivo de las reformas legales que se encuentra promoviendo el Gobierno actual, en materia tributaria, laboral, pensional y de salud. Esto sumado a los “coletazos” que vemos de la economía americana, europea y otras de la región, puede ser una explicación a esta tendencia a la baja en la primera parte del año.

Ahora bien, en los meses venideros veremos cómo se reactivan las diferentes economías de Latinoamérica; el mercado seguirá siendo atractivo para los inversionistas internacionales que en cierta manera “soportan” más los movimientos políticos de la región; a diferencia de los inversionistas locales que parecerían ser más adversos a estos cambios repentinos en las políticas de los gobiernos locales.

TTR: ¿En qué sectores los inversionistas internacionales podrían encontrar las mayores oportunidades en el mercado transaccional de América Latina? ¿Por qué?

Sin duda alguna la inversión en energías renovables (eólicas y fotovoltaicas) serán protagonistas en el apetito inversionista internacional y nacional. Lo hemos visto en las jurisdicciones de Chile y Perú; Colombia no es ajena a esta realidad y por parte del gobierno nacional han venido anunciando su apuesta por una transición energética que apunta a estas nuevas fuentes de energía como un foco importante en su plan de gobierno. El sector salud, paradójicamente, también podría traer oportunidades a los inversionistas. El servicio a la salud es inelástico de naturaleza, las personas nos seguiremos enfermando y consumiendo este servicio, sin importar el tinte polítrico del gobierno de turno. Por último, el sector de tecnología ofrecerá oportunidades importantes a inversionistas que busquen negocios de rápida adaptabilidad e internacionalización para otras jurisdicciones, al igual que sinergias con los negocios más “tradicionales”. Frente a la disminución de apetito por activos fijos (difícil traslado) y el ánimo por negocios en los cuales el know how resulta de la mayor preponderancia harán de este sector uno de muchísima importancia para los inversionistas.

TTR: Continuando con el segmento de Venture Capital vemos que, después del ‘boom’ de 2021, el surgimiento de unicornios está disminuyendo y algunos están desapareciendo. ¿Qué evaluación tiene de esta industria en América Latina en 2023? ¿Cuáles países de la región podrían tener un mejor desempeño en este segmento?

Hemos visto como la mayoría de los llamados unicornios se han quedado rezagados en una etapa de desarrollo y no han logrado consolidar su posición en el mercado y en muchos casos, sino todos, no han podido salir a la bolsa. Existe un mayor escepticismo en que avancen a una consolidación del negocio y han tenido que pasar por rondas de financiación y refinanciación. Evidentemente los tenedores de capital están buscando inversiones que tengan un perfil de riesgo menor que el de VC. La coyuntura económica de la región sumada a la coyuntura de Estados Unidos, hacen que el flujo de capitales no sea tan constante y el perfil de riesgo de los inversionistas cambie y en cierto sentido sean aversos a estas inversiones. Los países que mejor puedan adaptar la regulación y diferentes barreras de entrada a los startups y empresas emergentes serán los que lograrán atraer a estos inversionistas.

TTR: En términos de perspectivas globales, ¿cómo cree que lo que sucedido con Silicon Valley Bank pueda afectar al mundo del Venture Capital en la región? ¿Cuáles son las principales lecciones para los jugadores en este mercado?

En términos generales no vemos una clara relación de incidencia entre lo que pasó con SVB y el mercado de VC en Latinoamérica. A diferencia de lo que ocurre en Estados Unidos, no hemos visto una concentración de sectores económicos y de capital en los países de Latinoamérica. Sin duda, el precedente de SVB es una lección aprendida, no solo para entidades financieras sino para nuestros clientes y sus negocios. La concentración de liquidez y capitales en un mismo sector es una apuesta arriesgada. La mayoría de los activos a largo plazo de SVB se encontraban en bonos del Tesoro y bonos hipotecarios y a medida que las tasas de interés aumentaban, el valor de estos activos disminuía. En el mercado latinoamericano los mercados de valores no son tan profundos y no existe una concentración de capital tan marcada. Claramente el caso de estudio de SVB sirve de base como una lección aprendida para los clientes, en particular sobre la diversificación en las inversiones. Como decimos en Colombia, “No hay que colocar todos los huevos en una misma canasta”

TTR: ¿Cuáles serán los principales desafíos de Gómez-Pinzón en Colombia en los próximos meses?

Nuestra labor como abogados frente a los clientes será la de acompañarlos en todo momento y mantenerlos informados sobre las reformas que se adelantan y las que vendrán; hacer seguimiento continuo sobre los cambios que se presenten, y analizar de manera integral qué implicaciones pueden tener para nuestros clientes y sus respectivas industrias. El mensaje que buscamos transmitir es que los momentos de incertidumbre ofrecerán también alternativas atractivas y quienes sepan posicionarse mejor, podrán tomar ventaja frente a los demás.