Content available in English and Portuguese (scroll down)

TTR Dealmaker Q&A with Olimpia Partners Partner Thomas Monteiro

Olimpia Partners

Thomas Monteiro

Thomas is a partner at Olimpia Partners and has over 19 years of experience in mergers and acquisitions (M&A). Thomas began his career in the mergers and acquisitions team of Banco Espírito Santo, and subsequently joined the investment banking division of Banco Merrill Lynch in Brazil.

TTR: What are your main conclusions for the M&A market in 1H23? What are the most relevant drivers for consolidating the M&A market in Brazil in the rest of the year?

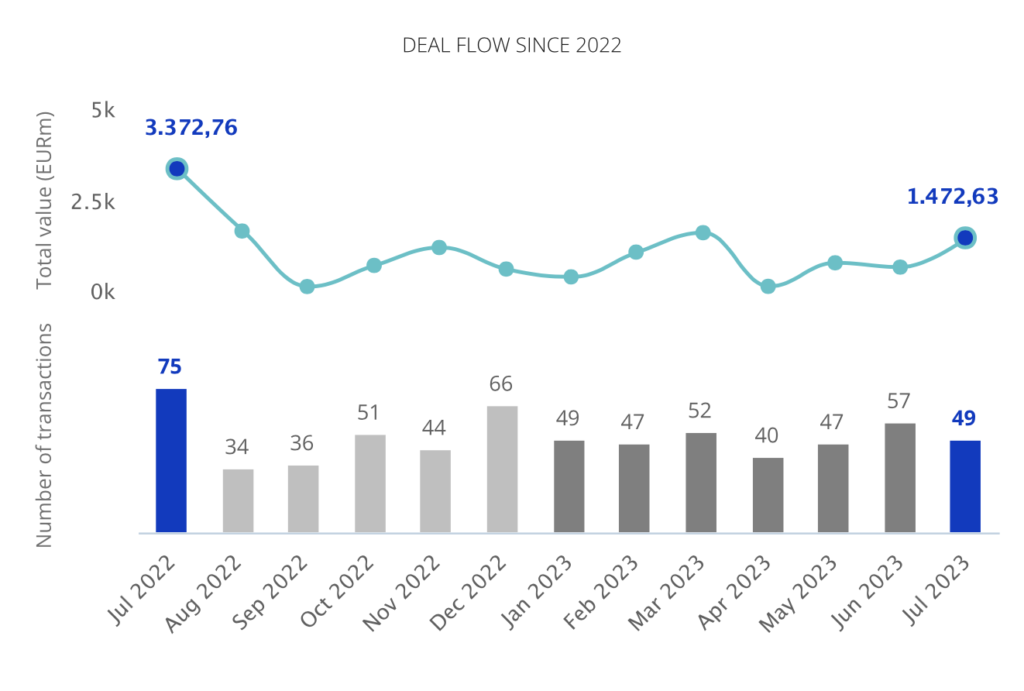

During the first half of 2023, the M&A market presented a challenging landscape, marked by a decline in the number of transactions (both in volume and value) compared to the previous year. This outcome can be attributed to a series of factors, including the deterioration of the capital market, both domestically and internationally, largely driven by high-interest rates, uncertainties surrounding the current government’s new political agenda, combined with a local credit crisis triggered by the Lojas Americanas phenomenon.

We anticipate a significant improvement in the M&A market during the second semester of this year. The market is already factoring in a reduction in local interest rates and an improved visibility concerning the new government’s public policies, which is mitigating current volatility, and an overall enhancement in the private credit market. These favorable factors lead us to confidently envision a more promising outlook for the M&A sector in the months ahead.

TTR: Olimpia Partners has been one of the leading M&A advisors in the technology sector in in Brazil. What are the prospects for this segment in the medium and long term?

Olimpia Partners strategically invested in the technology segment and established a dedicated coverage team a few years ago, based on the growth potential of the Brazilian technology market and its ecosystem. We believe that Brazil will increasingly attract the interest of significant strategic players and financial investors, resulting in a substantial increase in M&A transactions. We maintain the conviction that the technology sector continues to present promising opportunities, even in the current context where investors demonstrate increased caution and seek high-quality assets.

�TTR: In which other sectors might international investors find opportunities in Brazil? Why?

In our view, the agribusiness and energy sectors have attracted interest from strategic players and financial investors, driving relevant M&A transactions. Brazil is uniquely positioned to benefit from M&A transactions in the agribusiness and energy sectors due to its abundant natural resources, favorable climate, and substantial market size. The country’s vast agricultural production and global export of commodities contribute to its prominence in agribusiness. Additionally, Brazil’s renewable energy potential, encompassing hydropower, wind, solar, and bioenergy, aligns with the growing demand for clean energy solutions.

TTR: Continuing with the Venture Capital segment, we see that, after the boom of 2021, the emergence of unicorns is slowing down, and some are disappearing. What is your evaluation for this industry in Brazil in 2023?

The slowdown in the emergence of unicorns is part of a global trend of declining VC funding. This trend is particularly stronger for later-stage startups as investors are becoming increasingly cautious and marking down valuations of unprofitable investments. However, it is important to keep this trend in perspective. Despite the decrease in the number of unicorns, Brazil continues to hold a strong position in the global startup market holding the 10th position in the ranking of countries with the highest number of unicorns. I believe that Brazil has a strong innovation culture and a robust startup ecosystem which is showing signs of inflection and a possible recovery coming. We anticipate the industry to remain strong and continue to yield high-value startups in the coming years.

TTR: What will be Olimpia Partners’ main challenges in Brazil in the upcoming months?

Despite a challenging M&A market in the 1st semester, Olimpia Partners successfully completed significant transactions in Brazil, such as the acquisition of Corsan by Aegea, the entry of 23S Capital into Ademicon, and the acquisition of Yes by Olmix Group, among others. Our short-term challenge remains executing ongoing projects with excellence, attracting interest from both local and international strategic and financial investors, regardless of market conditions fluctuations.

Portuguese version

Olimpia Partners

Thomas Monteiro

Thomas é sócio da Olimpia Partners e acumula mais de 19 anos de experiência em fusões e aquisições (M&A). Sua trajetória teve início na equipe de fusões e aquisições do Banco Espírito Santo e, posteriormente, trabalhou na área de banco de investimento do Banco Merrill Lynch no Brasil.

TTR: Quais são suas principais conclusões para o mercado de M&A no primeiro semestre de 2023? Quais são os fatores mais relevantes para a consolidação do mercado de M&A no Brasil no resto do ano?

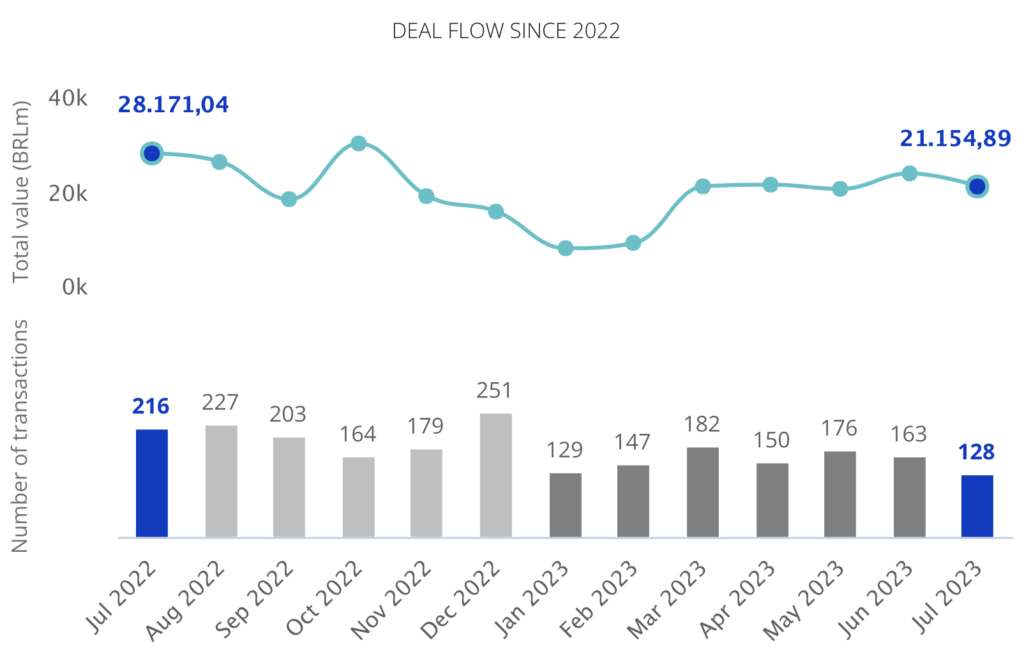

O mercado de fusões e aquisições no primeiro semestre de 2023 apresentou um cenário desafiador, caracterizado por um número reduzido de operações e um volume financeiro menor em relação às atividades de M&A. Tal resultado pode ser atribuído a uma série de fatores, como a deterioração do mercado de capitais, tanto no Brasil quanto no exterior, resultante do elevado patamar de juros, incertezas em relação à nova agenda política do governo atual e, por último, uma crise de crédito no Brasil, devido ao fenômeno Americanas

Nossa expectativa é que o mercado experimente uma significativa melhora durante o segundo semestre. Atualmente, já se observa uma precificação da queda nos juros e uma maior visibilidade em relação às políticas públicas do novo governo, o que tem gerado menor volatilidade, e uma melhora no mercado de crédito privado. Essas perspectivas positivas nos levam a acreditar em um cenário mais promissor para o setor de fusões e aquisições nos próximos meses

TTR: Olimpia Partners é um dos principais assessores em fusões e aquisições no setor de tecnologia no Brasil. Quais são as perspectivas desse segmento no médio e longo prazo?

A Olimpia Partners investiu estrategicamente no segmento de tecnologia e estabeleceu uma área de atuação dedicada a esse setor há alguns anos, embasada no potencial de crescimento do mercado brasileiro de tecnologia e em seu ecossistema. Acreditamos que o Brasil, cada vez mais, despertará o interesse de importantes players estratégicos e investidores financeiros, resultando em um aumento significativo das transações de M&A. Mantemos a convicção de que o setor de tecnologia continua a apresentar oportunidades promissoras, mesmo em um contexto atual em que os investidores demonstram maior cautela e buscam ativos de elevada qualidade.

TTR: Em quais ouros setores os investidores internacionais podem encontrar maiores oportunidades no Brasil? Por quê?

Em nossa visão, os setores de agronegócio e energia têm despertado interesse de players estratégicos e investidores financeiros, impulsionando transações relevantes de M&A. O Brasil está posicionado de forma única para se beneficiar das transações de M&A nos setores de agronegócio e energia devido aos seus abundantes recursos naturais, clima favorável e tamanho substancial de mercado. A vasta produção agrícola do país e sua exportação global de commodities contribuem para sua proeminência no agronegócio. Além disso, o potencial de energia renovável do Brasil, que abrange hidrelétricas, energia eólica, solar e bioenergia, está alinhado com a crescente demanda por soluções de energia limpa.

TTR: Continuando com o segmento de Venture Capital vemos que, após o ‘boom’ de 2021, o surgimento de unicórnios está diminuindo e alguns estão desaparecendo. Como você avalia essa indústria no Brasil em 2023?

A desaceleração no surgimento de novos unicórnios é parte de uma tendência global de queda no funding de capital de risco (VC). Essa tendência é particularmente mais forte para startups em estágios mais avançados, à medida que os investidores se tornam cada vez mais cautelosos e reduzem a marcação a mercado de investimentos não lucrativos. No entanto, ter em perspectiva a tendência de longo prazo. Apesar da recente diminuição no número de unicórnios, o Brasil continua a ocupar uma posição forte no mercado global de startups, mantendo a 10ª posição no ranking dos países com o maior número de unicórnios. Acredito que o Brasil possui uma forte cultura de inovação e um robusto ecossistema de startups, que está mostrando sinais de inflexão e uma possível recuperação no médio prazo. Acreditamos que a indústria permanecerá forte e continuará a produzir startups de alto valor nos próximos anos.

TTR: Quais serão os principais desafios para a Olimpia Partners no Brasil nos próximos meses?

Apesar de um mercado de M&A desafiador no 1º semestre, a Olimpia Partners concluiu transações relevantes no Brasil, como a aquisição da Corsan pela Aegea, entrada da 23S Capital na Ademicon, aquisição da Yes pela Olmix Group, entre outras. O nosso desafio para o curto prazo permanece a execução dos projetos em andamento com excelência, atraindo o interesse de investidores estratégicos e financeiros, tanto locais como internacionais, independentemente das oscilações das condições de mercado.