Content available in English

TTR Dealmaker Q&A with AON Head of M&A in LatAm Felipe Junqueira

Felipe is our M&A and Transaction Solutions Leader in Latin America. He holds degrees in law, accounting and business administration and has a post-graduate degree in project management from Ibmec Business School. He has extensive experience and comprehensive knowledge in the M&A and Private Equity arenas, covering activities in the financial and legal areas with a background in advisory and consultancy work focused on mergers and acquisitions and corporate finance, and experience in accounting, financial, risk and insurance due diligence for transactions.

He has experience in the oil and gas industry, logistics, infrastructure and retail, among other sectors.

TTR: What are your main conclusions for the M&A market in 1Q23? What are the most relevant drivers for consolidating the M&A market in Latin America in the rest of the year?

The M&A market started at a slow pace in 2023 as a reflection of global phenomena such as the increase in interest rates, inflation, the global political crisis (with emphasis on the war in Ukraine) and more regional phenomena such as the low level of economic growth in some countries and recent political changes. We understand that throughout the year, as global phenomena unfold towards stabilization and more regional issues with emphasis on the change of governments in some countries (as governments give clearer signals to investors), the level of investments tends to be resumed.

TTR: In which sectors might international investors find the biggest opportunities in the Latin American transactional market? Why?

Technology continues to be one of the main sectors, but we have seen great potential for the resumption of large infrastructure transactions, with emphasis on Power.

TTR: Continuing with the Venture Capital segment, we see that, after the boom of 2021, the emergence of unicorns is slowing down and some are disappearing. What is your evaluation for this industry in Latin America in 2023? Which countries could perform better in this segment?

The Venture Capital sector, as it is quite daring and dependent on investments, has suffered to some extent with uncertainties and the change in paradigms in the circulation and destination of capital in recent times. We have seen an interesting movement in the Caribbean and in some countries in the region with increasing investments in start-up ecosystem development centers that we understand still have a very large growth potential.

TTR: In terms of global prospects, how do you think what happened with Silicon Valley Bank will affect the world of Venture Capital in LatAm? What are the main lessons for the players in this market?

It is common knowledge that a mismatch between assets and liabilities drove Silicon Valley Bank’s equity to almost zero, leading to its failure. The bank’s delicate situation, together with other recent events in the global banking market, has caused some volatility in the credit market. While this does not necessarily mean systemic risk, there is a tendency towards relative conservatism and impact on banks’ willingness to lend and take risks which may boost the equity market (and therefore the VC market) even if it depends on other matters that need to occur since the Equity Capital Market tend to compete with atypical higher returns from the Debt market.

TTR: What will be Aon’s main challenges in countries like Colombia, Mexico, Brazil and Chile in the upcoming months?

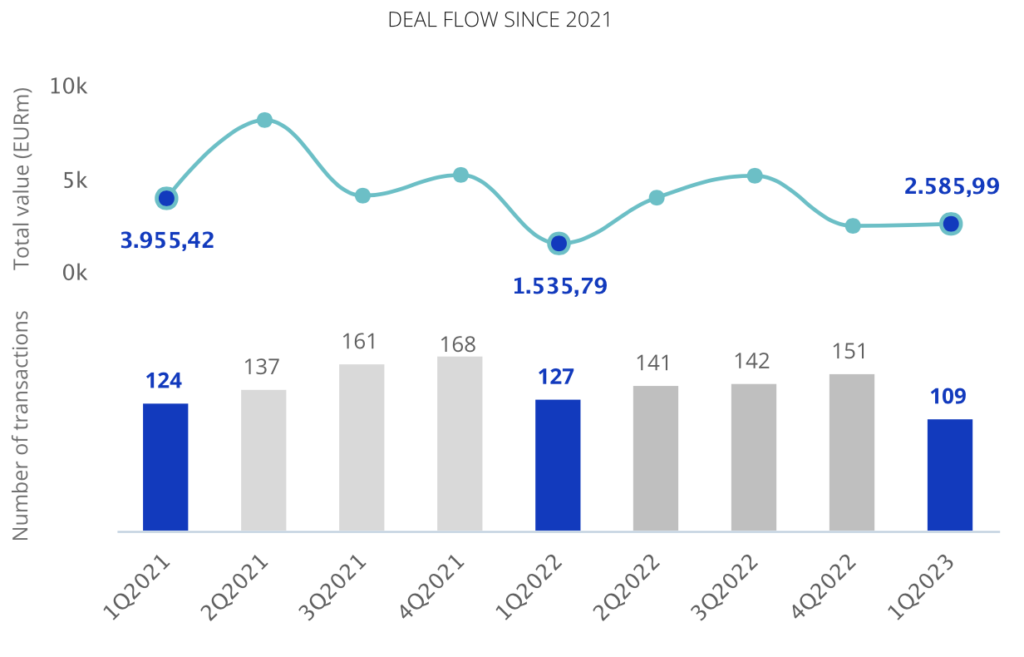

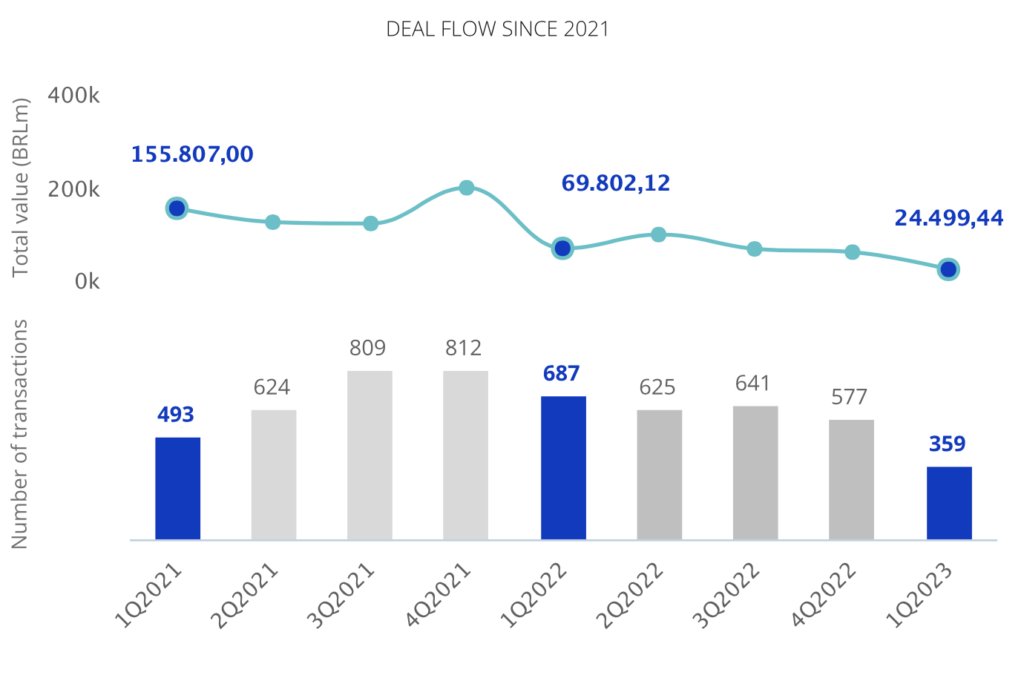

We saw that the number of transactions was relatively stable in Mexico and Colombia in 2022 (compared to the previous year) but, on the other hand, Chile shows to have been the country that performed best in the first Quarter. Regarding Brazil, which has undergone a very recent change from a political point of view, we expect a gradual recovery. In any case, we noticed that the transactions ticket had a considerable reduction at a general level, and we expect that this paradigm changes throughout the year.

TTR: As a leading global professional services firm in M&A and Transactions, what advice would you give to the M&A players in Latin America considering the market moment and your expertise?

Due to the current market uncertainties, a more detailed and assertive mapping of opportunities combined with a broader analysis effort over the target businesses and the search for alternative negotiation tools can be considered fundamental for the success of the transactions and the resumption of the pace of the market. From a due diligence standpoint, considering the assessment of topics such as risks, insurance, people and intellectual property has proven to be key to avoiding future surprises that could together erode part of the value of the Deal. Added to this, knowing the insurance tools for transferring risks that often get stuck at the negotiation table can be another key factor. In recent times, there have been several opportunities in which we spoke to our clients and prospects and heard that if they knew in the past insurance such as Reps & Warranties (or Warranties & Indemnities) for unknow risks, Tax insurance, Litigation insurance, or even surety bonds (like the Escrow Bond) some negotiations that were not successful would probably have been completed. In summary, information and the right tools here is essential and our focus is to help our clients to better understand the business and transfer risks to make better decisions.