Content available in English, Spanish and Portuguese (scroll down)

TTR Data Dealmaker Q&A with Felipe Junqueira,

AON M&A and Transaction Solutions Leader in Latin America

AON

Felipe Junqueira

Felipe is our M&A and Transaction Solutions Leader in Latin America. He holds degrees in law, accounting and business administration and has a post-graduate degree in project management from Ibmec Business School. He has extensive experience and comprehensive knowledge in the M&A and Private Equity arenas, covering activities in the financial and legal areas with a background in advisory and consultancy work focused on mergers and acquisitions and corporate finance, and experience in accounting, financial, risk and insurance due diligence for transactions.

He has experience in the oil and gas industry, logistics, infrastructure and retail, among other sectors.

TTR Data: In 2023 we saw that divergences in valuation between buyers and sellers were reflected amidst a panorama of investment uncertainty in M&A, Private Capital and venture Capital in Latin America: What to expect in this investment alternative during 2024 in the region?

Over the last few months of the year, we saw a relative recovery in the pace of negotiations. Naturally, many of the uncertainties continue and many others have appeared and will appear, which really gives us a signal about the relevance of the due diligence efforts and risk transfer (where applicable), especially in relation to the Target company, since efforts related to other risks outside the transaction/target are more restricted.

Having a group of reputed advisors and a very comprehensive scope of due diligence here is essential as it supports in the alignment and valuation discussion, bringing more grounded arguments for the negotiation, including valuation and general conditions to be agreed by the parties. For 2024, we are confident that most of the negotiations initiated in the end of 2023 will be closed and that many others will start and be completed over the next year.

TTR Data: And how does Aon fit into this context? How do you support the reduction of valuation divergences and generally seeking to promote the market?

Aon is one of the global leaders in professional services and, for the transactional market, is a pioneer in the industry and the largest player in the sector, focusing its efforts on supporting our clients to evaluate in more depth, via due diligence, issues related to risks, insurance, human capital (compensation, benefits, etc.), intellectual property and more specifically cyber risks in addition to supporting on the transfer of risks related to the operation of the target as well as risks related to the deal through Transactional Insurance.

Here, we highlight a great development of this market in Latin America, with a significant increase in the use of Transactional Insurance, whether to transfer disclosed (contingent) or undisclosed/unknown risks, or even to support the financial structuring of the deal.

TTR Data: These insurances seem to be quite interesting. Could you talk a little better about them? What are the cases where you have seen more adoption of these solutions?

The most-known transactional insurance is the Representations and Warranties (R&W), also known as Warranties and Indemnities (W&I). This insurance aims to cover unknow issues, which are precisely those that were not identified during due diligence or declared by the seller. This insurance has been widely used in more mature markets, such as the United States and Europe. In Latin America, in line with what we see in other markets, the large volume of use occurs in three situations: In divestment by Private Equity funds, aiming to facilitate the sale, in addition to allowing a cleaner exit; by large strategic investors, whether in the purchase or sale of assets, aiming to reduce uncertainty and focus on the target business integration; And, finally, as a tool for reducing uncertainty and negotiating prices (whether by financial or strategic investors) as it is often possible to reduce the amount paid in the transaction or even provide more security for a seller, especially in competitive processes. A positive point is that, in general, within a week, having basic information about the deal, it is possible to present a non-binding indication comprising feasibility, name of the insurers willing to buy the risk, costs and general conditions of the insurance.

TTR Data: You had mentioned other transactional insurance. Could you talk about these other solutions?

Of course. The insurance I mentioned previously aims to cover unknown issues, but we also work with insurance for contingent liabilities (Tax Insurance and Contingent liability Insurance). They are applicable to liabilities that have not yet materialized, with a low probability of materialization but with very representative amounts for the transaction, which may make it difficult or even unfeasible to have de deal closed. These insurances can often “save” the transaction!

Finally, it is also worth mentioning surety bonds which, although does not transfer the risk of the materialization of liabilities, supports the financial structuring of the transaction (price adjustment), being able to eliminate or replace an Escrow Account (insurance purchased by the seller in favor of the buyer) and even provide additional security to the seller in the event of a Hold Back (insurance taken out by the buyer in favor of the seller).

TTR Data: And how do you see the use of these insurance during 2024? Are they expected to continue to be used by the market in Latin America?

In fact, we hope that the use of these insurances will increase even further. Speaking more specifically about R&W insurance, which is the most traditional, we came from around 4 insurers analyzing transactions in Latin America 2 years ago to more than 12 players. Specifically, throughout 2023, in addition to this quantitative aspect, we also saw a gaming changer in relation to improvement of conditions and prices (premium).

We worked on some transactions in 2023 in which the insurance used had conditions and premiums comparable to what we see in the North American market. This is a very positive sign, partially result of the persistent work we have done with the insurance market, especially in the last two years. As we are the biggest player in the sector, we have a very large negotiation capacity. Furthermore, as deals tend to be very complex, often involving foreign legislation or foreign players, we have colleagues in the main geographies in Latin America working together with colleagues spread across the United States and Europe aiming to negotiate with all markets and, thus, presenting all solutions available on the global market. For 2024, we remain very optimistic, with emphasis on the negotiations to have even more insurers to issue this kind of insurance locally, which is very relevant, mainly for 100% local transactions.

TTR Data: And what is your vision for the market throughout 2024? What was your vision and what do you expect for 2024 for the M&A segment in key areas of the region such as Mexico, Brazil, Colombia, Chile, Argentina and Peru?

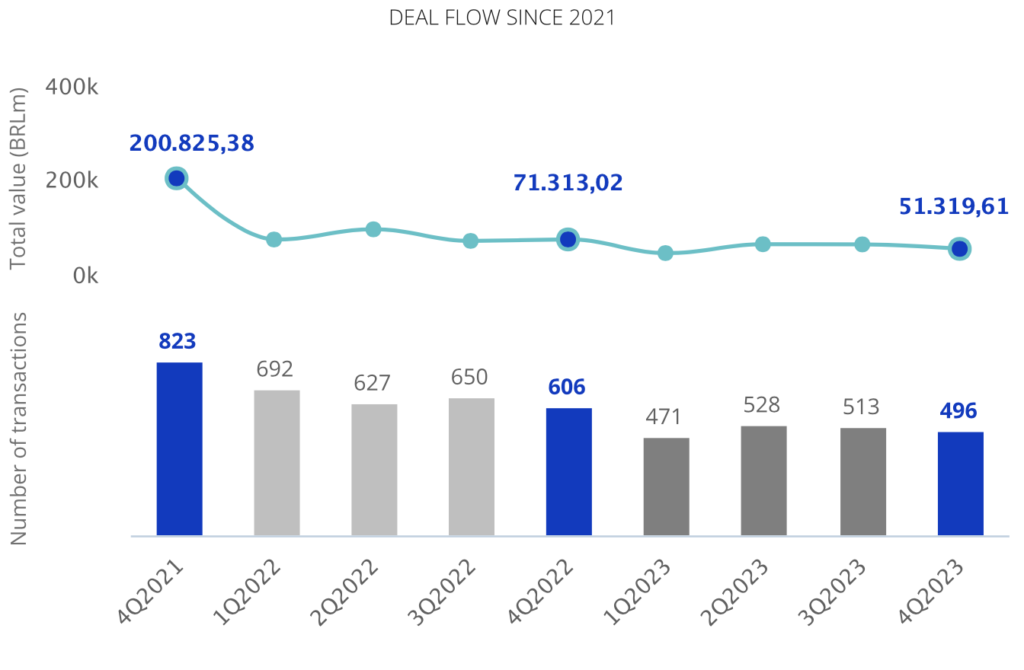

We had a significant contraction in the aggregated value and quantity of transactions in general in Latin America, in line with what we observed in the global market. On the other hand, we highlight here the growth in the number of transactions in Chile and, in Peru, the increase in relation to the aggregate value of transactions, which is in line with our view related to some projects in which we were involved. For 2024, we are quite confident in an even greater recovery in the market, initially already seen in the second half of 2023. We highlight here the conclusion of some transactions whose negotiations began in this period but whose conclusion will spill over to 2024. On our side, we remain very focused on strengthening the solutions to support our clients in obtaining better business conditions and help foster the transactional market.

Spanish version

AON

Felipe Junqueira

Felipe es el líder de M&A and Transaction Solutions de Aon en América Latina. Licenciado en derecho, contabilidad y administración de empresas y tiene un posgrado en gestión de proyectos por Ibmec Business School. Cuenta con una amplia experiencia y conocimiento en los campos de M&A y Private Equity, abarcando actividades en las áreas financiera y legal con una trayectoria en trabajos de asesoría y consultoría enfocada en fusiones y adquisiciones, finanzas corporativas, y experiencia en due diligence contable, financiero y de riesgos y seguros para transacciones.

Felipe cuenta con experiencia en la industria de petróleo y gas, logística, infraestructura, retail, entre otros sectores.

TTR Data: En 2023 vimos que se reflejaron divergencias de valoración entre compradores y vendedores en medio de un panorama de incertidumbre inversionista en M&A, Capital Privado y venture Capital en América Latina: ¿Qué esperar en esta alternativa de inversión de cara al 2024 en la región?

Durante los últimos meses del año, hemos visto una relativa recuperación en el ritmo de negociaciones. Naturalmente, muchas de las incertidumbres continúan y muchas otras han aparecido y aparecerán, lo que realmente nos da una señal sobre la relevancia de los esfuerzos de debida diligencia y transferencia de riesgos (cuando corresponda), especialmente en relación con la empresa target, ya que los esfuerzos relacionados con otros riesgos fuera de la transacción/target están más restringidos.

Contar aquí con un grupo de asesores de renombre y un alcance muy completo de diligencia debida es esencial ya que apoya en la alineación y negociación de valoración, aportando argumentos más fundamentados para la negociación, incluyendo valoración y condiciones generales a acordar por las partes. Para 2024, confiamos en que la mayoría de las negociaciones iniciadas a finales de 2023 se cerrarán y que muchas otras comenzarán y finalizarán durante el próximo año.

TTR Data: ¿Y cómo encaja Aon en este contexto? ¿Cómo apoya la reducción de las divergencias de valoración y, en general, busca promover el mercado?

Aon es uno de los líderes mundiales en servicios profesionales y, para el mercado transaccional, es pionero en la industria y el mayor actor del sector, centrando sus esfuerzos en ayudar a nuestros clientes a evaluar en mayor profundidad, mediante diligencia debida, cuestiones relacionadas. a riesgos, seguros, capital humano (compensaciones, beneficios, etc.), propiedad intelectual y más concretamente ‘ciberriesgos’ además de asesorar sobre la transferencia de riesgos relacionados con la operación del target y la propia transacción a través de seguros.

Destacamos aquí un gran desarrollo de este mercado en América Latina, con un aumento significativo en el uso de seguros transaccionales, ya sea para transferir pasivos ocultos o contingentes, o incluso para apoyar la estructuración financiera del trato.

TTR Data: Estos seguros parecen ser bastante interesantes. ¿Podrías hablar un poco mejor sobre ellos? ¿Cuáles son los casos en los que ha visto una mayor adopción de estas soluciones?

El seguro transaccional más conocido es el seguro de Representaciones y Garantías, también conocido como Reps & Warranties (R&W) o Warranties and Indemnities (W&I). Este seguro tiene como objetivo cubrir los pasivos ocultos, que son precisamente aquellos que no fueron identificados durante la debida diligencia ni declaradas por el vendedor. Este seguro ha sido ampliamente utilizado en mercados más maduros, como Estados Unidos y Europa. En Latinoamérica, en línea con lo que vemos en otros mercados, el gran volumen de uso se da en tres situaciones: en las desinversiones por parte de fondos de Private Equity, con el objetivo de facilitar la venta, además de permitir una venta más limpia; Por parte de los grandes inversores estratégicos, ya sea en la compra o venta de activos, con el objetivo de reducir la incertidumbre y centrarse en el negocio objeto de la transacción; Y, finalmente, como herramienta para reducir la incertidumbre y negociar precios (ya sea por parte de inversores financieros o estratégicos), ya que muchas veces es posible reducir el importe pagado en la transacción o incluso proporcionar más seguridad a un vendedor, especialmente en procesos competitivos. Un punto positivo es que, por lo general, en el plazo de una semana, teniendo información básica sobre la transacción, es posible presentar una propuesta de seguro no vinculante, indicando la viabilidad, nombre de las aseguradoras dispuestas a comprar el riesgo, costos y condiciones generales del seguro.

TTR Data: Habías mencionado otros seguros transaccionales. ¿Podrías hablar un poco sobre las otras soluciones?

Por supuesto, el seguro que mencioné anteriormente está dirigido a cubrir pasivos ocultos, pero también trabajamos con seguros para pasivos contingentes (Seguro Fiscal y Seguro de Contingencia). Son aplicables a pasivos que aún no se han materializado, con baja probabilidad de materialización pero con valores muy representativos para la transacción, lo que puede dificultar o incluso inviabilizar el cierre de la transacción. ¡Estos seguros a menudo pueden “salvar” la transacción!

Finalmente, cabe mencionar también el seguro de garantía que si bien no transfiere el riesgo de materialización de pasivos, ayuda en la estructuración financiera de la operación (ajuste de precio), pudiendo eliminar o sustituir una Cuenta Escrow (seguro contratado por el vendedor a favor del comprador) e incluso proporcionar seguridad adicional al vendedor en caso de Hold Back (seguro contratado por el comprador a favor del vendedor).

TTR Data: ¿Y cómo ve el uso de estos seguros en 2024? ¿Se espera que sigan siendo utilizados por el mercado de América Latina?

De hecho, esperamos que el uso de estos seguros aumente aún más. Hablando más específicamente del seguro de R&W, que es el más tradicional, pasamos de alrededor de 4 aseguradoras analizando transacciones en América Latina hace aproximadamente 2 años a más de 12 actores actualmente. En concreto a lo largo de 2023, además de este aspecto cuantitativo, también vemos un parteaguas en relación con la mejora de las condiciones y precios (prima).

Trabajamos en algunas transacciones en 2023 en las que los seguros utilizados tenían condiciones y primas comparables a lo que vemos en el mercado norteamericano. Esta es una señal muy positiva, en gran medida resultado del trabajo persistente que hemos realizado con el mercado de seguros, especialmente en los últimos dos años. Como somos los mayores actores del sector, tenemos una capacidad de negociación muy grande. Además, como los deals tienden a ser muy complejos y a menudo involucran legislación o actores extranjeros, tenemos colegas en las principales geografías de América Latina trabajando junto con colegas repartidos por los Estados Unidos y Europa con el objetivo de negociar con todos los mercados y, por lo tanto, presentar todas soluciones disponibles en el mercado a nivel mundial. Para el 2024, seguimos muy optimistas, con destaque para el desarrollo de las negociaciones para tener aún más aseguradoras con capacidad de emitir estos seguros localmente, lo cual es muy relevante, principalmente para transacciones 100% locales.

TTR Data: Y cuál es su visión para el mercado en su conjunto a lo largo de 2024? ¿Cuál fue su opinión y qué esperan para 2024 para el segmento de M&A en áreas clave de la región como México, Brasil, Colombia, Chile, Argentina y Perú?

Tuvimos una reducción significativa en el valor agregado y cantidad de las transacciones en general en América Latina, en línea con lo que observamos a nivel global. Por otro lado, destacamos aquí el crecimiento en el número de transacciones en Chile y, en Perú, el aumento en relación con valor agregado de las transacciones, en línea con lo que observamos en algunos proyectos en los que estuvimos involucrados. Para 2024, confiamos bastante en una recuperación aún mayor del mercado, inicialmente ya observada en el segundo semestre de 2023. Destacamos aquí la conclusión de algunas transacciones cuyas negociaciones comenzaron en este período pero cuya conclusión se extenderá hasta 2024. Por nuestra parte, seguimos muy enfocados en fortalecer soluciones para apoyar a nuestros clientes a obtener mejores condiciones comerciales y ayudar a fomentar el mercado transaccional.

Portuguese version

TTR Data: Em 2023 vimos que as divergências de avaliação se refletiram entre compradores e vendedores em meio a um panorama de incerteza de investimentos em M&A, Private Capital e Venture Capital na América Latina: O que esperar desta alternativa de investimento para 2024 na região??

Verificamos, ao longo dos últimos meses do ano, uma relativa retomada no ritmo de negociações. Naturalmente, muitas das incertezas continuam e tantas outras apareceram e aparecerão, o que realmente nos acende o sinal sobre a relevância sobre os trabalhos de conhecimento e tratamento ou transferência de riscos, principalmente em relação à empresa Target, já que o sucesso em relação aos esforços relacionados a questões alheias à transação (políticas, econômicas etc.) são mais restritos.

Ter um bom grupo de assessores e um escopo de diligência bastante abrangente aqui é fundamental, pois apoia exatamente na questão de alinhamento e discussão de valuation, trazendo argumentos mais embasados para a negociação e busca de um valor e condições aderentes às duas partes envolvidas. Para 2024, estamos confiantes que boa parte das negociações iniciadas serão concluídas e que muitas outras se inciarão e serão finalizadas ao longo do próximo ano.

TTR Data: E como a Aon se insere nesse contexto? Como vocês apoiam na redução de divergências de valuation e de forma geral buscando fomentar o mercado?

A Aon é uma das líderes globais em serviços profissionais e, para o mercado transacional, é pioneira na indústria e o maior player do setor, concentrando seus esforços em apoiar nossos clientes a avaliar de forma mais aprofundada, via diligência, questões relacionadas a riscos, seguros, capital humano (compensação, benefícios, etc), propriedade intelectual e mais especificamente riscos cibernéticos, além de assessorar na transferência de riscos relacionados à operação da Target e da própria transação por meio de seguros.

Destacamos, aqui, um grande desenvolvimento desse mercado na América Latina, com incremento relevante na utilização de seguros transacionais, seja para transferir passivos ocultos, contingentes, ou até mesmo apoiar na estruturação financeira do deal.

TTR Data: Esses seguros parecem ser bastante interessantes. Poderia falar um pouco melhor sobre eles? Quais são os casos em que vocês têm visto mais adoção dessas soluções?

O seguro transacional mais conhecido é o seguro de Representações e Garantias, conhecido também como Reps & Warranties (R&W) ou Warranties and Indemnities (W&I). Esse seguro tem por objetivo cobrir passivos ocultos, que são justamente aqueles que não foram identificados na diligência ou declarados pelo vendedor. Ele tem sido amplamente utilizado em mercados mais maduros, como dos Estados Unidos e Europa. Na América Latina, na esteira do que vemos nos outros mercados, o grande volume de utilização se dá em três situações: no desinvestimento por parte de fundos de Private Equity, visando facilitar a venda, além de permitir uma venda mais limpa; por parte de grandes investidores estratégicos, seja na compra ou na venda de ativos, visando reduzir incerteza e focar no negócio objeto da transação; e, por fim, como ferramenta de redução de incerteza e negociação de preço (seja por investidores financeiros ou estratégicos) já que muitas vezes é possível reduzir o valor pago na transação, ou mesmo fornecer mais segurança para um vendedor, principalmente, em processos competitivos. Um ponto positivo é que, em geral em uma semana, tendo informações básicas da transação, é possível apresentar uma proposta não vinculante de seguro, indicando a viabilidade, nome das seguradoras dispostas a comprar o risco, custos e condições gerais do seguro.

TTR Data: Você havia comentado sobre outros seguros para transações. Poderia falar um pouco a respeito das outras soluções?

Claro! O seguro que comentei anteriormente é voltado para cobrir passivos ocultos, mas trabalhamos também com seguros para passivos contingentes (Seguro de Tax e Seguro para contingências). São aplicáveis para passivos ainda não materializados, com probabilidade baixa de materialização, mas com valores muito representativos para a transação, que podem dificultar ou até mesmo inviabilizar a conclusão do deal. Esses seguros podem muitas vezes “salvar” a transação.

Por fim, cabe mencionar também os Seguros Garantia que, embora não transfira o risco da materialização de passivos, ajuda na estruturação financeira da transação (ajuste de preço), podendo eliminar ou substituir uma Escrow Account (seguro contratado pelo vendedor em favor do comprador) e até mesmo dar uma segurança adicional ao vendedor em caso de um Hold Back (seguro contratado pelo comprador em favor do vendedor).

TTR Data: E como você vê a utilização desses seguros em 2024? Espera-se que continuem sendo usados pelo mercado na América Latina?

Na verdade, esperamos que aumente ainda mais a utilização desses seguros. Falando mais especificamente sobre o seguro de R&W, que é o mais tradicional, saímos de cerca de quatro seguradoras analisando transações na América Latina há cerca de dois anos para mais de 12 players atualmente. Especificamente ao longo de 2023, além desse aspecto quantitativo, verificamos, ainda, um divisor de águas em relação a melhoras de condições e preços (prêmio).

Trabalhamos em algumas transações em 2023 em que o seguro utilizado teve condições e prêmio comparáveis ao que vemos no mercado norte americano. Esse é um sinal bastante positivo, em grande medida fruto do trabalho persistente que temos feito com o mercado segurador, principalmente nos últimos dois anos. Como somos os maiores players do setor, conseguimos ter uma capacidade de negociação muito grande. Além disso, como os deals tendem a ser muito complexos, muitas vezes envolvendo legislação ou players estrangeiros, contamos com colegas nas principais geografias da América Latina trabalhando em conjunto com colegas espalhados nos Estados Unidos e Europa, visando negociar com todos os mercados e, assim, apresentar todas as soluções disponíveis no mercado globalmente. Para 2024, continuamos bastante otimistas, com destaque para o desdobramento das negociações para termos ainda mais seguradoras com capacidade para emitir este seguro localmente, o que é bastante relevante para transações 100% locais.

TTR Data: E qual a visão de vocês em relação ao mercado como todo ao longo de 2024? Como foi sua visão e o que vocês esperam para 2024 para o segmento se M&A en zonas clave de la región como México, Brasil, Colombia, Chile, Argentina y Perú?

Tivemos uma redução significativa no valor agregado e na quantidade de transações em geral na América Latina, em linha com o que observamos globalmente. Por outro lado, destacamos aqui o crescimento da quantidade de transações no Chile e, no Peru, o aumento em relação ao valor agregado das transações, em linha com o que observamos em alguns projetos em que estivemos envolvidos. Para 2024, estamos bastante confiantes numa retomada ainda maior do mercado, inicialmente já percebida no segundo semestre de 2023. Destacamos aqui a conclusão de algumas transações cujas negociações foram iniciadas nesse período, mas cuja conclusão transbordará para 2024. Do nosso lado, continuamos bastante focados no reforço de soluções para apoiar nossos clientes a obterem melhores condições negociais e ajudar a fomentar o mercado transacional.