Content available in English and Portuguese (scroll down)

TTR Dealmaker Q&A with TozziniFreire Advogados Partners João Busin e Fernando Carvalho

TozziniFreire Advogados

João Busin

Head of the Private Equity & Venture Capital practice group, João has over fifteen years of experience in the corporate/M&A area assisting local and foreign investors in transactions involving many different sectors. Advising private equity & venture capital players, he is recognized for his ability to combine technical expertise and deep industry knowledge. João worked as a foreign associate at Freshfields Bruckhaus Deringer LLP’s London office from 2011 to 2012.

Fernando Carvalho

Partner of TozziniFreire Advogados, Fernando has extensive experience in assisting local and foreign firms in M&A and Private Equity & Venture Capital transactions across many different industries (especially in the automotive, food, education, fintech, technology, shipping and logistics sectors). He also has solid expertise in planning and structuring foreign investments in Brazil, as well as in corporate governance, corporate and commercial contracts, and corporate aspects involving disputes and investigations. In 2016 and 2017, Fernando worked as a foreign associate at Cravath, Swaine and Moore LLP in New York, USA.

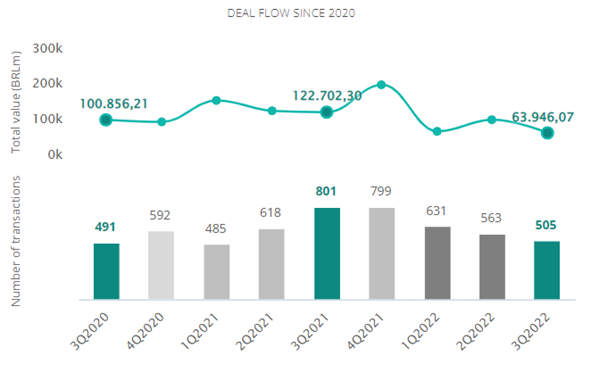

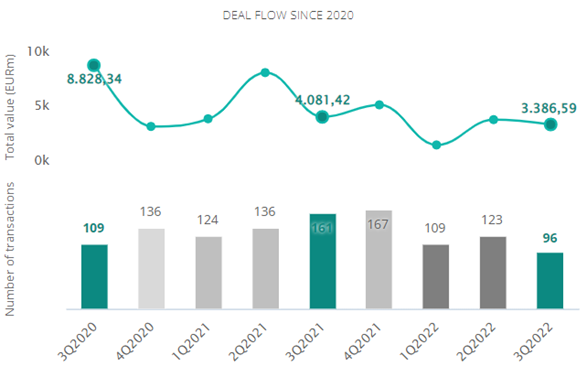

TTR: What are your main conclusions for the M&A market in 2022?

In the first half of the year, we had the effects of the current international situation affecting M&A transactions, including the Russian war in Ukraine, inflationary pressures, and global interest rates (besides the continuity of lockdowns in China). These factors caused an environment of uncertainty regarding global economy. Many companies were still recovering from the impacts of the coronavirus pandemic over the last two years. This scenario, along with the lower purchasing power of consumers, puts the cash flow of certain companies under pressure. With expensive credit, M&A transactions have become attractive to many companies.

We noticed the first half of 2022 showing an excellent volume of M&A transactions in the country. Prominent industries include technology, agribusiness, healthcare, food, education, and financial sector, such as fintechs. Even in the midst of an uncertain macroeconomic scenario, we see investors opportunistically analyzing target markets with the capacity to contribute to greater business growth, incorporation of new technologies, increase in the products portfolio, as well as services and gains of synergy. Amongst the incentive to sell business are financial difficulties, lack of succession, expansion projects, and investments.

Overall, 2021 presented a more favorable period for sellers to capitalize on their investments with more attractive valuations. In 2022, the context of volatility and uncertainties led buyers to be more strategic in their investment decisions.

Additionally, we noted a good representation of relevant domestic operations, reflecting the liquidity accumulated by the latest IPOs of Brazilian companies and less discomfort with fiscal, political, and economic scenario, compared to investors and foreign companies.

TTR: What are the most relevant drivers for consolidating the M&A market in Brazil, in 4Q22?

For the last quarter of the year, we expect a lower volume of business, comparing to the first two quarters. However, the market already shows an acceleration in relation to the third quarter. The M&A market presents great opportunities for investors and sellers who have been waiting for some stabilization factors to make investment decisions.

In this sense, the clarity should come after the elections and it will certainly contribute to the market. Even with the global increase in inflation and the reduced operating margins, as well as high capital costs, we still see good availability of liquidity in the M&A field (either by financial or strategic investors — the latter ones with good resources raised in the last window of IPOs).

Although investors are more cautious analyzing about opportunities and more judicious about valuations, they should take advantage of the good opportunities arising from the lack of access to capital markets has been producing in the market.

Financial investors who already know Brazil should continue with their investments. We have observed greater caution from financial and strategic investors who do not know the country yet, what makes them wait for signs of stabilization.

TTR: In which sectors might international investors find the biggest opportunities in Brazil? Why?

Among others, we highlight the following industries:

- Agribusiness and Agrotech: In 2021, the sector accounted for 27.4% of the Brazilian GDP and accounts for approximately 50% of the country’s exports. We have seen an accelerated growth of agrotechs (companies focused on agribusiness, with technological solutions aimed at improving and optimizing the productivity of the sector). The link between agribusiness and technology has never been so present in Brazil and there are excellent companies and professionals in the market seeking investments in their businesses.

- Sanitation: Most municipal water and sewage services in Brazil are still provided by state concessionaires. Numerous municipalities have not yet met the requirements of the new legal framework for the sector (which obliges municipalities to create plans to achieve full coverage of water and sanitation by 2033), opening up opportunities for players in the private sector. Thus, the sanitation sector in Brazil should continue to see a large volume of concessions in the coming years, which will require the participation of new participants to structure projects.

- Infrastructure: Due to regulatory changes at the federal and state levels, private sector investments in infrastructure in Brazil have increased sharply in recent years. Many projects involving railways, highways, port terminals, sanitation, and energy should continue to be bidded.

- Healthcare: Even with the recent consolidation of the industry, there is still a lot of fragmentation in the market, whether in the sector of hospitals, clinics, health plans, or technology companies focused on the healthcare industry.

- “Green Economy”: Brazil features over 140 thousand companies operating throughout the sector’s chain, employing more than 1,5 million people, especially in the area of renewable energy.

- Research and Development/Technology: Several university centers, research centers, incubators, and technology parks represent leading innovation hubs in terms of research and development for national and international groups.

- Fintechs: The fintech ecosystem remains to grow rapidly in Brazil. Several recently approved regulations brought fast outcomes to the market, enabling the startup and growth of several companies. Companies that develop banking-as-a-service offerings have proved to be very relevant for groups that identify key areas of their business for integration with financial activities.

TTR: TozziniFreire has been one of the leading advisors in renewable energy operations in Brazil. What will be the prospects for this sector in the medium and long-term?

Over the last decade, the Brazilian renewable energy sector has been going through a movement towards consolidation of institutional market participants.

Although there are local/regional developers implementing centralized or distributed generation projects, it is common that, at any given moment of these recent projects, assets are transferred to national or international experienced players in the sector (especially considering the great foreign interest in alternative sources of energy in Brazil, guided by ESG and sustainability discussions).

Furthermore, with the steadily expansion of the Free Energy Market in Brazil, it is evident that many companies will strengthen the development of structures aimed at serving smaller consumers, in low or high voltage, as we already see with the alternatives to equating with energy self-production or self-production by lease.

In the long-term, we expect that several M&A transactions arise from the discussions and technologies that have been currently debated in the industry, such as offshore wind, green hydrogen structures, batteries, etc.

Although M&A transactions in the renewable energy market are routinely common and traditional, our prospect is that operations will keep growing, not only because of technological discussions but also due to the sustainability agenda in most countries.

TTR: What will TozziniFreire main challenges be in terms of M&A deals in Brazil for the next months?

Despite the fact that we will have greater clarity with the end of the elections, having more visible signs of government composition and programs, the global macro-economic and political scenarios still hold uncertainties. We note that some industries are likely to be less subject to the effects of these uncertainties, including the sectors we previously mentioned. TozziniFreire features a strong multidisciplinary team with extensive experience in these areas, and we are well- positioned in terms of the expertise needed to serve our clients in these industries. We will continue to monitor regulatory developments that may affect sectors, as well as eventually to develop new practice areas of interest for market players.

Portuguese version

TozziniFreire Advogados

João Busin

Sócio responsável pela área de Private Equity e Venture Capital, João tem mais de quinze anos de atuação na área Corporate/Fusões e Aquisições assessorando investidores nacionais e estrangeiros em operações societárias envolvendo os mais diversos setores. Com experiência na assessoria a agentes da indústria de Private Equity & Venture Capital, é reconhecido por sua capacidade de aliar habilidade técnica e profundo conhecimento da indústria. Atuou como associado estrangeiro no escritório Freshfields Bruckhaus Deringer LLP, de Londres, de 2011 a 2012.

Fernando Carvalho

Sócio de TozziniFreire Advogados, Fernando possui vasta experiência no assessoramento a empresas locais e estrangeiras em operações de M&A e Private Equity & Venture Capital em diversos setores (principalmente automotivo, alimentício, educacional, de fintech, tecnologia, transporte e logística). Também possui sólida expertise em planejamento e estruturação de investimentos estrangeiros no Brasil, bem como em governança corporativa, contratos societários e comerciais e aspectos societários envolvendo conflitos e investigações. Em 2016 e 2017, Fernando trabalhou como foreign associate no escritório Cravath, Swaine and Moore LLP, em Nova York, EUA.

TTR: Quais são suas principais conclusões para o mercado de M&A em 2022?

No primeiro semestre, nós tivemos os efeitos da atual conjuntura internacional afetando as operações, incluindo a guerra da Rússia na Ucrânia, pressões inflacionárias e de juros globais (além da continuidade de alguns lockdowns na China). Esses fatores geraram um ambiente de incertezas em relação à economia global. Muitas empresas se recuperavam ainda dos impactos causados nos últimos dois anos pela pandemia do coronavírus. Esse cenário, somado ao menor poder de compra dos consumidores, pressiona o caixa de algumas empresas. Com o crédito caro, operações de M&A acabaram ficando atrativas para muitas delas.

Notamos um primeiro semestre de 2022 apresentando um volume de operações de M&A muito bom no País. Áreas de destaque incluem tecnologia, agronegócio, saúde, alimentos, educação e setor financeiro/fintechs. Mesmo em meio a um cenário macroeconômico de incertezas, notamos investidores analisando oportunisticamente alguns alvos com capacidade de contribuir com maior crescimento de negócios, incorporação de novas tecnologias, aumento de portfólio de produtos e serviços e ganhos de sinergia. Incentivos para vender incluíram dificuldades financeiras, falta de sucessão, viabilização de projetos de expansão e realização de investimentos.

De maneira geral, notamos que 2021 apresentou um período mais favorável para vendedores capitalizarem seus investimentos com valuations mais atrativos. Em 2022, o contexto de volatilidade e incertezas levou compradores a serem mais estratégicos em suas decisões de investimento.

Além disso, notamos uma boa representatividade de operações relevantes domésticas, como reflexo da liquidez acumulada pelos últimos IPOs de empresas brasileiras e menor desconforto (em comparação a investidores e empresas estrangeiras) com o cenário fiscal, político e econômico local.

TTR: Quais são os fatores mais relevantes para a consolidação do mercado de M&A no Brasil no quarto trimestre de 2022?

Para o último trimestre do ano, a nossa expectativa é de um volume de negócios talvez um pouco menor do que o dos dois primeiros trimestres, mas já apresentando uma aceleração em relação ao terceiro trimestre. O mercado apresenta boas oportunidades para investidores e vendedores que vinham aguardando alguns fatores de estabilização para tomarem suas decisões.

Nesse sentido, a clareza que deverá vir após as eleições certamente contribuirá bastante. Além disso, mesmo com o aumento global da inflação e o cenário de redução de margens operacionais e custos de capital elevados, notamos ainda boa disponibilidade de liquidez no mercado (seja por investidores financeiros ou por estratégicos — estes últimos com bons recursos levantados na última janela de IPOs).

Muito embora investidores estejam mais cautelosos em analisar oportunidades e também mais criteriosos com valuations, devem aproveitar as boas oportunidades que a falta de acesso ao mercado de capitais vem produzindo no mercado.

Investidores financeiros que já conhecem o Brasil devem continuar com seus investimentos. Notamos uma maior cautela em relação a investidores (financeiros e estratégicos) que ainda não conhecem o país — o que faz com que aguardem maiores sinais de estabilização.

TTR: Em quais setores os investidores internacionais podem encontrar as maiores oportunidades no Brasil? Por quê?

Podemos indicar os seguintes setores, entre outros:

- Agronegócio e Agrotechs: Em 2021, o setor teve participação de 27,4% no PIB brasileiro e responde por aproximadamente 50% das exportações do país. Vimos notando acelerado crescimento das chamadas agrotechs (empresas focadas no agronegócio, com soluções tecnológicas voltadas a melhorar e otimizar a produtividade do setor). A ligação do agronegócio com a tecnologia nunca foi tão presente no Brasil e há excelentes empresas e profissionais no mercado buscando investimentos em seus negócios.

- Saneamento: A maioria dos serviços municipais de água e esgoto no Brasil ainda é feita por concessionárias estatais. Inúmeros municípios ainda não cumpriram as exigências do novo marco legal do setor (o qual obriga os municípios a criarem planos para atingir a cobertura integral de água e saneamento até 2033), abrindo oportunidades para atores do setor privado. Assim, o setor de saneamento no Brasil deverá continuar a ver nos próximos anos um grande volume de concessões, o que exigirá a entrada de novos participantes para estruturar projetos.

- Infraestrutura: Os investimentos do setor privado em infraestrutura no Brasil aumentaram acentuadamente nos últimos anos, devido a mudanças regulatórias nos níveis federal e estadual. Muitos projetos devem continuar a ser licitados relacionados a ferrovias, rodovias, terminais portuários, saneamento, energia.

- Saúde: Mesmo com a recente consolidação do setor, há ainda bastante fragmentação no mercado, seja no setor de hospitais, clínicas, planos de saúde, seja em empresas de tecnologia voltadas à área de saúde.

- “Economia Verde”: o Brasil tem mais de 140 mil empresas que operam em toda a cadeia do setor, empregando mais de 1,5 milhão de pessoas, incluindo, especialmente, a área de energia renovável.

- Pesquisa e Desenvolvimento/Tecnologia: Há diversos polos de universidades, centros de pesquisa, incubadoras e parques tecnológicos que representam grandes hubs de inovação em termos de pesquisa e desenvolvimento para grupos nacionais e internacionais.

- Fintechs: O ecossistema de fintechs continua a se desenvolver aceleradamente no Brasil. Diversas regulamentações recentemente aprovadas apresentaram rápidos resultados no mercado, possibilitando o nascimento e crescimento de diversas empresas. Empresas que desenvolvem banking-as-a-service vêm se mostrando bastante relevantes para grupos que identificam áreas-chave de seus negócios para integração com atividades financeiras.

TTR: TozziniFreire é um dos principais assessores em operações de energia renovável no Brasil. Quais são as perspectivas desse setor no médio e longo prazo?

Na última década, o setor de energias renováveis brasileiro vem passando por um movimento de consolidação de participantes de mercado institucionais.

Ainda que haja desenvolvedores locais/regionais implementando projetos — seja de geração centralizada ou distribuída —, é comum que, em um dado momento da recente vida de referidos projetos, os ativos sejam transferidos para players nacionais ou internacionais com grande experiência no setor (especialmente considerando o grande interesse estrangeiro em fontes alternativas no Brasil, pautado por discussões de sustentabilidade/ESG).

Além disso, com a crescente expansão do Mercado Livre no Brasil, é evidente que muitas empresas passarão ou fortalecerão o desenvolvimento de estruturas voltadas ao atendimento de consumidores menores, em baixa ou alta tensão, tal como já se verifica a partir das alternativas de equiparação à autoprodução ou autoprodução por arrendamento.

A longo prazo, espera-se que as operações de M&A passem a refletir as discussões e tecnologias sendo atualmente debatidas no setor, como eólica offshore, estruturas de hidrogênio verde, baterias, etc.

Ainda que M&As no mercado de energias renováveis sejam rotineiros e tradicionais, nossa perspectiva é que as operações se mantenham em crescimento, não apenas em razão das discussões tecnológicas como em virtude da pauta de sustentabilidade na maioria dos países.

TTR: Quais serão os principais desafios para TozziniFreire em termos de operações de M&A no Brasil nos próximos meses?

Apesar da maior clareza que virá com o fim das eleições e indicações mais visíveis de composição e programas de governo, o cenário macroeconômico e político global ainda nos reserva algumas incertezas. Observamos que alguns setores tendem a ser relativamente menos sujeitos aos efeitos de referidas incertezas — incluindo os setores que indicamos na resposta acima. Temos uma forte equipe multidisciplinar com ampla experiência nesses temas e estamos bem posicionados em relação à expertise necessária para atender nossos clientes nesses setores. Continuaremos a acompanhar desenvolvimentos regulatórios que possam afetar os setores, bem como eventualmente desenvolver novas áreas de interesse para atores do mercado.