Fusões e Aquisições movimentam R$ 21 bilhões em abril

- Mês fecha com 65 transações

- Investimentos de Venture Capital movimentam R$ 189,8 milhões no mês, alta de 16%

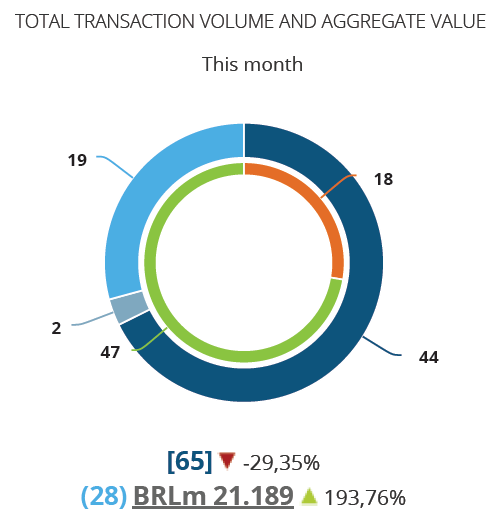

O mês de Abril registrou 65 transações de fusões e aquisições de empresas no mercado brasileiro, o que equivale a uma queda de 29,3% em relação ao mesmo mês de 2017, quando foram anunciadas 92 operações., segundo os números publicados no Relatório Mensal da Transactional Track Record (TTR), em parceria com LexisNexis e TozziniFreire Advogados. Em volume financeiro, essas transações movimentaram, entre as 28 que tiveram seus valores revelados, R$ 21,2 bilhões, alta de 193,76% em relação ao mesmo mês do ano anterior.

Nos primeiros quatro meses do ano, já foram anotados 305 anúncios de operações de compra e venda de participação envolvendo empresas brasileiras. Número inferior ao registrado em 2017 e 2016, 355 e 306, respectivamente. Das operações de 2018, 129 tiveram seus valores divulgados, somando R$ 85,8 bilhões, total 48% acima do que foi registrado no ano passado.

O segmento Tecnologia segue o mais atrativo no mercado brasileiro. No mês, foram 15 transações, que somadas às anteriores alcançam 68 operações, aumento de 10% comparado ao ano anterior. O crescimento dos investimentos no setor acompanha a alta de 50% das aquisições estrangeiras nos segmentos de Tecnologia e Internet.

No apanhado do ano, Financeiro e Seguros aparece estável na segunda colocação, com 34 operações, enquanto Saúde, Higiene e Estética, 30, e Consultoria, Auditoria e Engenharia, 23, revelaram declínio de 14% e 28%, respectivamente.

Operações cross-border

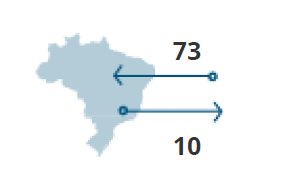

No âmbito inbound, em que empresas estrangeiras adquirem companhias brasileiras, foram contabilizadas 73 operações de compra desde o início de 2018. Apesar de seguir como o país com o maior número de aquisições no mercado brasileiro, contabilizando 25 transações, que juntas somam R$ 2,6 bilhões no ano, as operações norte-americanas não foram suficientes para ultrapassar os valores investidos por empresas japonesas no Brasil no período.

No âmbito inbound, em que empresas estrangeiras adquirem companhias brasileiras, foram contabilizadas 73 operações de compra desde o início de 2018. Apesar de seguir como o país com o maior número de aquisições no mercado brasileiro, contabilizando 25 transações, que juntas somam R$ 2,6 bilhões no ano, as operações norte-americanas não foram suficientes para ultrapassar os valores investidos por empresas japonesas no Brasil no período.

Os quatro investimentos de empresas do japão totalizaram R$ 3,7 bilhões, valor composto em sua maior parte pela alienação da Embraco pela Whirlpool Corporation para a fabricante de motores elétricos japonesas Nidec Corporation,.

China e Suíça também ultrapassaram a marca de um bilhão de reais em investimentos, tendo aportado, R$ 1,9 bilhões e R$ 1,3 bilhões cada.

O setor de Tecnologia foi aquele que mais recebeu aporte de empresas estrangeiras em 2018. Destaque também para Financeiro e Seguros e Consultoria, Auditoria e Engenharia.

Já as empresas brasileiras fizeram 10 aquisições no mercado externo, incluindo a compra de uma participação de 10% na britânica Oxis Energy pela Confrapar por R$ 17 milhões em abril. A Oxis Energy desenvolve e fabrica baterias de lítio-enxofre (Li-S).

No mesmo mês, a Sense Bike, empresa brasileira especializada em modelos de bicicletas de alumínio, também anunciou a aquisição da sul-africana Swift Carbon, que fabrica modelos em fibra de carbono, por R$ 20 milhões.

Private Equity e Venture Capital

Nos cenários de private equity e venture capital, o mercado continua com um panorama positivo. Os números refletem a retomada dos investimentos dos fundos estrangeiros em empresas brasileiras, foram 27 operações no ano e alta de 58,82% nos aportes.

Entretanto, abril não trouxe bons resultados para os investimentos da modalidade private equity. O volume financeiro das operações teve queda de 75% no número de deals – apenas dois registrados, e de 94% no volume financeiro, R$ 28 milhões aportados. Porém, no ano, o total investido segue em alta, com crescimento de 93% face ao ano anterior, com R$ 3,4 bilhões investidos.

Nos investimentos de venture capital, o panorama é diferente. Das 71 transações assinaladas no TTR desde o inicio do ano, 8% acima do que foi anunciado no mesmo período do ano anterior, 41 revelaram valores que somam R$ 1,39 bilhões, alta de 114% em comparação ao período homólogo de 2017.

Em abril, das 19 operações, 10 revelaram dados financeiros que demonstraram uma movimentação de R$ 189,8 milhões, crescimento de 16% comparado ao mesmo mês do ano anterior.

Dentre as transações que ajudaram a compor os números de venture capital em abril está a ContaAzul, plataforma de gestão em nuvem para pequenas empresas, que captou R$ 100 milhões em rodada de investimentos liderado pela norte-americana Tiger Global Managment e seguida pelo fundo Endeavor Catalyst.

O setor de maior crescimento no acumulado dos quatro primeiros meses do ano foi Financeiro e Seguros – 200%, enquanto o que apresentou mais transações, 37, foi Tecnologia.

Transação TTR do Mês

A conclusão da aquisição do controle da Cremer pela CM Hospitalar por R$ 506,71 milhões foi eleita pelo TTR como a transação do mês em abril. A CM Hospitalar, empresa distribuidora de medicamentos e produtos para a saúde, finalizou a operação de compra da participação societária de 88,52% detida pelo Tabaqui FIP no capital social da Cremer, que registrou faturamento de R$ 870 milhões em 2016.

A conclusão da aquisição do controle da Cremer pela CM Hospitalar por R$ 506,71 milhões foi eleita pelo TTR como a transação do mês em abril. A CM Hospitalar, empresa distribuidora de medicamentos e produtos para a saúde, finalizou a operação de compra da participação societária de 88,52% detida pelo Tabaqui FIP no capital social da Cremer, que registrou faturamento de R$ 870 milhões em 2016.

A CM Hospitalar foi assessorada na transação pelo Banco Itaú BBA e pelos escritórios Lefosse Advogados e CM Advogados. Enquanto a Tambaqui FIP recebeu assessoria jurídica de Stocche, Forbes, Padis, Filizzola, Clapis, Passaro, Meyer e Refinetti Sociedade de Advogados.

Rankings Financeiros e Jurídicos

O pódio do ranking TTR de assessores financeiros por valores das transações e número de transações é liderado em fevereiro pelo Banco Itaú BBA, com acumulado de R$ 51,9 bilhões nos primeiros quatro meses do ano. Na sequência, Riza Capital, com R$ 41,8 bilhões, e Morgan Stanley, com R$ 39,9 bilhões.

O ranking de assessores jurídicos por valor é liderado por Cescon, Barrieu Flesch & Barreto Advogados, com R$ 46,6 bilhões, seguido por Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga Advogados, com R$ 42,3 bilhões, e TozziniFreire Advogados, R$ 38,7 bilhões, na terceira posição. Por número de transações o ranking é liderado por Demarest Advogados, 16 operações, com Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga Advogados, 15, com a segunda colocação, e TozziniFreire Advogados, 14, na sequência.