Valor das operações de fusões e aquisições cresce em Portugal alavancado pela OPA da EDP

- Volume financeiro dos investimentos cresce devido à OPA da EDP

- Maio fecha com 19 operações

- Investimentos de venture capital em alta de 148% no ano

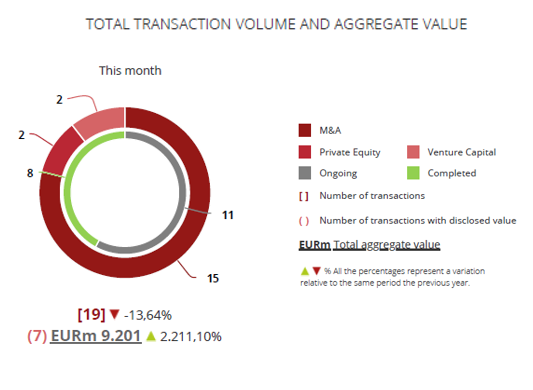

O volume financeiro de fusões e aquisições no mercado transacional português somou 9,2 mil milhões de euros em maio, salto que pode ser atribuído quase em sua totalidade à oferta pública de aquisição (OPA) lançada pela China Three Gorges sobre a EDP – Energias de Portugal. A operação da EDP, avaliada em 9,1 mil milhões de euros, levou o mês de maio a fechar com um resultado positivo, apesar do pouco dinamismo apresentado nas transações do período.

Esse mapeamento está disponível no Relatório Mensal do Transactional Track Record (TTR), que registou 19 operações em Portugal no mês. Desde o início de 2018, o país já soma 113 negócios anunciados, que alcançaram valor total superior a € 12,3 mil milhões, crescimento de 88,4% no valor das operações em comparação ao mesmo intervalo de 2017.

O setor Imobiliário segue a tendência iniciada em 2015 e se mantém como o de maior movimentação no ano, apesar de apresentar queda de 21% em 2018. No mês foram seis operações, enquanto os setores Elétrico e Financeiro e Seguros tiveram três operações cada.

Cross-border

O setor Imobiliário também foi o alvo preferencial dos investidores estrangeiros, especialmente dos vizinhos ibéricos que realizaram cinco operações no segmento, incluindo a aquisição pela Atitlan Grupo de um complexo de escritório comerciais do Millennium BCP por aproximadamente 12 milhões de euros no Porto, em maio.

O setor Imobiliário também foi o alvo preferencial dos investidores estrangeiros, especialmente dos vizinhos ibéricos que realizaram cinco operações no segmento, incluindo a aquisição pela Atitlan Grupo de um complexo de escritório comerciais do Millennium BCP por aproximadamente 12 milhões de euros no Porto, em maio.

O segmento Tecnologia, junto com Internet, também esteve na mira do investimento internacional. O número de aquisições estrangeiras nos dois subsetores assinalou crescimento de 42,8%.

O mercado português totaliza 47 operações de cross-border inbound no ano. Além das operações no setor Imobiliário, as empresas espanholas realizaram outras nove operações em território português, somando 1,5 mil milhões de euros investidos. Em seguida, destacam-se os investimentos de empresas de origem francesa, que já realizaram oito operações no país no ano, com investimentos que agregaram 305 milhões de euros.

Private Equity e Venture Capital

No cenário de venture capital, 2018 segue em alta mesmo com apenas duas operações tendo sido registadas em maio. As rondas de investimento das startups THE HUUB, que recebeu aporte fundo Pathena, e a Dashdash, que recebeu uma injeção de capital em uma ronda Série A liderada pela norte-americana Accel Partners, com participação da Cherry Ventures, da Atlantic Labs e de investidores particulares, movimentaram aproximadamente 10 milhões de euros.

Os fundos de venture capital favoreceram no ano os segmentos de Tecnologia (9) e Internet (5). O setor de Turismo, Hotelaria e Restaurantes também tem estado no radar, foram três operações desde o início do ano.

Os investimentos de private equity continuam com um ano bastante discreto. Em maio foram apenas duas transações anunciadas, porém sem valores revelados.

Transação do Mês

A transação destacada pelo TTR no mês de maio foi a conclusão da aquisição do edifício Liberdade 108 pelo BMO Real Estate Partners, operação que marca a entrada do grupo como investidor no mercado imobiliário de Portugal. O imóvel, que possui uma área total de 2104m2 e está situado na Avenida da Liberdade, foi adquirido por aproximadamente 15 milhões de euros. A BMO Real Estate Partners foi assessorada na transação pela Garrigues Portugal.

A transação destacada pelo TTR no mês de maio foi a conclusão da aquisição do edifício Liberdade 108 pelo BMO Real Estate Partners, operação que marca a entrada do grupo como investidor no mercado imobiliário de Portugal. O imóvel, que possui uma área total de 2104m2 e está situado na Avenida da Liberdade, foi adquirido por aproximadamente 15 milhões de euros. A BMO Real Estate Partners foi assessorada na transação pela Garrigues Portugal.

Os dados completos da transação estão disponíveis no site do TTR.

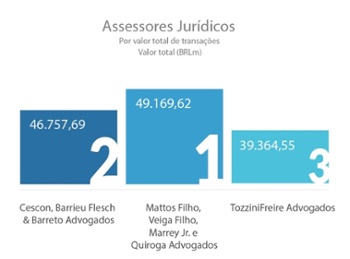

Rankings – Assessoria Financeira e Jurídica

O Ranking TTR de assessores jurídicos de maio de 2018 é liderado pelo Morais Leitão, Galvão Teles, Soares da Silva & Associados, com € 9,4 mil milhões, seguido de Serra Lopes, Cortes Martins Advogados e Linklaters Portugal, ambos com 9,1 mil milhões.

Bank of America e Millennium BCP lideram o Ranking de Assessores Financeiros, seguidos pelo CaixaBank Corporate Finance.