Relatório mensal sobre o mercado transacional brasileiro – Novembro 2024

Posted on

Fusões e Aquisições movimentam BRL 231,3bi em 2024

Setor de Internet, Software & IT Services é o mais ativo do ano, com 271 transações

Estados Unidos é o país que mais investiu no Brasil, com 131 aquisições

Aquisições estrangeiras nos setores de Tecnologia e Internet aumentam em 9%

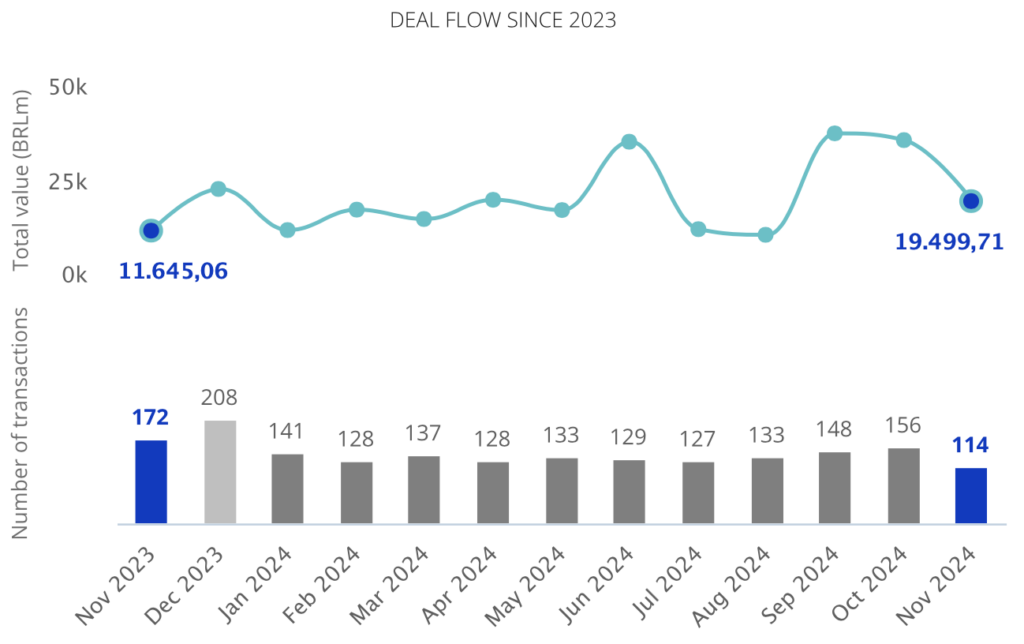

O cenário transacional brasileiro foi objeto de análise no relatório mensal do TTR Data, que revelou 1474 transações movimentando um total de BRL 231,3bi até novembro de 2024.

Esses números representam uma diminuição de 23% no número de transações em relação ao mesmo período de 2023, porém registra um aumento de 19% no capital mobilizado. Do total das transações, 47% possuem os valores revelados e 81% das operações já estão concluídas.

Em novembro, 114 fusões e aquisições foram registradas, entre anunciadas e concluídas, e um valor total de BRL 19,4bi.

Operações do mercado transacional de novembro de 2023 a novembro de 2024 Fonte: TTR Data

O setor de Internet, Software & IT Services é o mais ativo com 271 transações, apresentando uma queda de 7% em relação a 2023, seguido pelo setor de Real Estate, com 171 transações.

Âmbito Cross-Border

Empresas brasileiras voltaram-se principalmente para os Estados Unidos, realizando 20 transações no valor de BRL 7,1bi até novembro de 2024, seguido pela Colômbia com 13 operações.

Por outro lado, os Estados Unidos e o Reino Unido lideraram os investimentos no Brasil, com 131 e 27 transações, respectivamente.

As aquisições estrangeiras nos setores de Tecnologia e Internet aumentaram em 9%. As empresas norte-americanas que adquirem empresas brasileiras registraram uma queda de 13% em comparação com o mesmo período do ano passado.

Em relação aos fundos estrangeiros de Private Equity e Venture Capital que investem em empresas brasileiras, houve uma diminuição de 26%.

Private Equity, Venture Capital e Asset Acquisitions

No segmento de Private Equity, houve 91 transações totalizando BRL 21,3bi, com uma queda de 7% no número de operações.

Em Venture Capital, 358 rodadas de investimento movimentaram BRL 14,7bi, representando uma redução de 37% no número de transações.

O segmento de Asset Acquisitions registrou 248 transações e BRL 52,5bi até novembro, refletindo um crescimento de 93% no capital mobilizado em comparação ao mesmo período do ano passado.

A operação foi assessorada em lei brasileira pelo Stocche Forbes Advogados; Tauil & Chequer Advogados Associado a Mayer Brown; e VBSO Advogados, o qual realizou a Due Diligente. Do lado financeiro foi assessorada pelo BTG Pactual.

Entrevista com Mattos Filho

Moacir Zilbovicius, sócio da área de M&A e Societário do Mattos Filho, conversou com o TTR para esta edição e analisou o mercado de M&A para o ano de 2024: “Eu diria que tivemos um ano regular. Não foi ótimo, mas também não foi tão ruim assim. Esta resposta está intimamente ligada ao cenário político econômico do País e às condições externas – temos um País dividido, falta o posicionamento do governo acerca do cumprimento das metas fiscais, os juros permanecem altos para controlar a inflação e a economia americana deu sinais claros de recuperação e estabilização. Nosso time de M&A está envolvido em várias operações relevantes, o que se percebe é que o ritmo não é o mesmo diante desse quadro menos favorável. “

O relatório publica os rankings de assessoria financeira e jurídica até novembro de 2024 em M&A, Private Equity, Venture Capital e Mercados de Capitais, onde a atividade dos assessores é refletida pelo número de transações e pelo valor total.

Quanto ao ranking de assessores financeiros, por número de transações e em valor lidera em 2024 o BTG Pactual com 48 transações e contabilizando um total de BRL 48,4bi.

No que se refere ao ranking de assessores jurídicos, por número de transações em 2024 lidera o escritório Bronstein Zilberberg Chueiri & Potenza Advogados,com 63 operações. Em valor, lidera o Lefosse contabilizando um total de BRL 47,7bi.

Relatório mensal sobre o mercado transacional português – Novembro 2024

Posted on

Fusões e Aquisições movimentam EUR 9,5bi em 2024

Número de transações diminui em 21% em comparação a 2023

Setor de Real Estate foi o mais ativo no período, com 88 transações

Aquisições estrangeiras no setor de Tecnologia e Internet aumentam em 11%

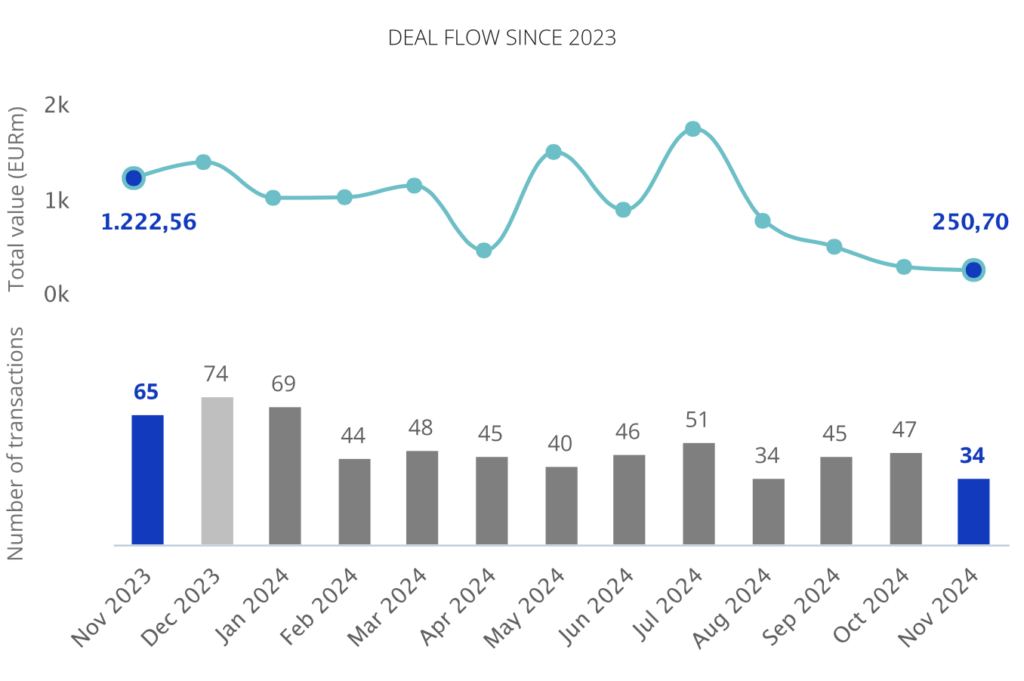

Entre janeiro e novembro de 2024, o mercado transacional português viu a concretização de 503 operações, totalizando EUR 9,5bi. Destas, 38% revelaram seus valores, conforme aponta o mais recente relatório do TTR Data.

Estes números representam uma queda de 21% no número de transações em comparação com o mesmo período de 2023, bem como uma diminuição de 28% no capital mobilizado.

Em novembro, foram registadas 34 fusões e aquisições, entre anunciadas e encerradas, e um valor total de EUR 250,70m.

Operações do mercado transacional de novembro de 2023 a novembro de 2024 Fonte: TTR Data.

Em termos setoriais, o setor de Real Estate foi o mais ativo em 2024, com 88 transações, seguido pelo setor de Internet, Software & IT Services com 59 operações, o qual registou uma queda de 25% comparado a 2023.

Âmbito Cross-Border

No âmbito Cross-Border, quanto à número de transações, a Espanha e França, foram os países que mais investiram em Portugal no período, contabilizando 65 e 35 transações, respectivamente.

As empresas portuguesas escolheram a Espanha e o Reino Unido como principal destino de investimento, com 38 e 13 transações, respectivamente.

As aquisições estrangeiras no setor de Tecnologia e Internet aumentaram em 11% em comparação ao mesmo período de 2023.

Private Equity, Venture Capital e Asset Acquisitions

Até novembro de 2024, foram contabilizadas 57 transações de Private Equity e um total de EUR 2,8bi.

Em Venture Capital, foram realizadas 105 rodadas de investimentos e um total de EUR 715m, representando um crescimento de 36% no capital mobilizado.

No segmento de Asset Acquisitions, foram registadas 121 transações com um valor de EUR 3,0bi, representando um aumento de 56% no valor total.

A operação foi assessorada em lei portuguesa pelo Cuatrecasas Portugal e VdA – Vieira de Almeida.

Ranking de consultores financeiros e jurídicos

O relatório publica os rankings de assessoria financeira e jurídica até novembro de 2024 em M&A, Private Equity, Venture Capital e Mercados de Capitais, onde a atividade dos assessores é refletida pelo número de transações e pelo valor total.

Quanto ao ranking de assessores jurídicos, por número de transações e valor em 2024 lidera o escritório PLMJ, com 32 transações econtabilizando um total de EUR 1,9bi.

No que se refere ao ranking de assessores financeiros, por número de transações lidera em 2024 o Banco Santander com cinco operações. Em valor lidera o escritório J.P. Morgan Chase International Holdings,contabilizando um total de EUR 900m.

Informe mensual sobre el mercado transaccional mexicano – Noviembre 2024

Posted on

Capital movilizado en el mercado M&A mexicano registra aumento del 20% hasta noviembre de 2024

Hasta noviembre, se han registrado 307 transacciones en el país por USD 15.146 millones

En noviembre, se han registrado 19 fusiones y adquisiciones por USD 1.130 millones

Transacciones de Private Equity aumentan un 5% hasta noviembre de 2024

El mercado de M&A en México ha contabilizado hasta noviembre de 2024 un total de 307 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 15.146 millones, de acuerdo con el informe mensual de TTR Data.

Estos valores implican un descenso del 10% en el número de transacciones y un aumento del 20% en su importe, con respecto al mismo período de 2023.

En cuanto al mes de noviembre, se han registrado 19 transacciones, entre anunciadas y cerradas, por un importe agregado de USD 1.130 millones

En términos sectoriales, el de Industria Específica de Software, además del Inmobiliario, han sido los más activos del año, con 55 y 41 transacciones, respectivamente.

Ámbito Cross-Border

En lo que respecta al mercado cross-border, hasta noviembre de 2024, las empresas mexicanas han apostado principalmente por invertir en España y Estados Unidos, con 17 y 14 transacciones, respectivamente. Por importe, destaca España, con USD 1.424m.

Por otro lado, Estados Unidos es el país que más ha apostado por realizar adquisiciones en México, con 69 deals con un valor acumulado de USD 1.815m.

Private Equity, Venture Capital y Asset Acquisitions

Hasta noviembre de 2024, se han contabilizado un total de 40 transacciones de Private Equity por USD 1.004m, lo que implica un aumento del 5% en el número de transacciones y del 136% en su importe, en términos interanuales.

Por su parte, hasta noviembre de 2024, se han contabilizado un total de 78 transacciones de Venture Capital por USD 1.522m, lo que implica un descenso del 24% en el número de transacciones y un aumento del 94% en su importe, con respecto al mismo periodo del año anterior.

En el segmento de Asset Acquisitions, hasta el mes de noviembre, se han registrado 69 transacciones por USD 2.695m, lo cual representa un aumento del 23% en el número de transacciones y del 41% en su importe, con respecto a noviembre de 2023.

Transacción Destacada

Para noviembre de 2024, TTR Data ha seleccionado como transacción destacadala adquisición de Imbera y Torrey, empresas dedicadas a fabricar, diseñar y distribuir equipos y partes para la industria de bebidas y alimentos, por Mill Point Capital a FEMSA.

La transacción, valorada en USD 451m, ha contado con el asesoramiento jurídico de Aguilar Castillo Love Bolivia; Beccar Varela; Creel, García-Cuellar Aiza y Enríquez; Curtis, Mallet-Prevost, Colt & Mosle Argentina; D’Empaire; Ferrere; Freshfields; Galicia Abogados; Pérez Bustamante & Ponce Abogados; Philippi Prietocarrizosa Ferrero DU & Uría Chile y Schulte Roth & Zabel.

Ranking de asesores financieros y jurídicos

El informe publica los rankings de asesoramiento financiero y jurídico de 2024 en M&A, Private Equity, Venture Capital y Mercado de Capitales, donde se informa de la actividad de las firmas destacadas por número de transacciones y por importe.

El ranking TTR Data de asesores financieros, por número de transacciones, lo lidera en el transcurso de 2024 Banco Santander, con 7 deals, seguido de 414 Capital – RióN, con 4 transacciones. Por importe, lidera Goldman Sachs, con USD 1.598m.

En cuanto al ranking de asesores jurídicos, lidera por número de transacciones y por importe Creel, García-Cuéllar, Aiza y Enríquez, con 36 deals, y USD 2.779m.

Informe mensual sobre el mercado transaccional español – Noviembre 2024

Posted on

El mercado de M&A en España crece un 2% en 2024

El capital movilizado en el mercado de M&A aumenta un 20% interanual

Hasta noviembre se ha registrado una disminución del 1% en los deals de Private Equity

Las transacciones de Venture Capital han registrado un descenso del 13%

El sector Inmobiliario es el más activo del mercado transaccional, con 551 deals en 2024

El mercado transaccional español ha registrado hasta el mes de noviembre un total de 2.939 deals con un importe agregado de EUR 89.764 millones, según el informe mensual de TTR Data.

Estas cifras suponen un crecimiento del 2% en el número de transacciones, así como un aumento de aproximadamente el 20% en el capital movilizado, con respecto al mismo periodo de 2023.

En cuanto a noviembre, se han registrado en el mes un total de 220 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de aproximadamente EUR 6.930 millones.

En términos sectoriales, el sector Inmobiliario ha sido el más activo del año, con un total de 551 transacciones, seguido por el sector de Internet, Software y Servicios IT, con 277.

Ámbito Cross-Border

Por lo que respecta al mercado Cross-Border, hasta noviembre de 2024 las empresas españolas han elegido como principales destinos de inversión a Portugal y Estados Unidos, con 65 y 56 transacciones, respectivamente.

Por otro lado, Estados Unidos y Francia, con 197 y 174 transacciones, respectivamente, son los países que mayor número de inversiones han realizado en España. Por importe destaca Estados Unidos, con EUR 12.366 millones.

Private Equity, Venture Capital y Asset Acquisitions

Hasta el mes de noviembre se han contabilizado un total de 377 transacciones de Private Equity por EUR 25.531 millones, lo cual supone un descenso de aproximadamente el 1% en el número de transacciones, y un crecimiento de aproximadamente el 40% en el importe de las mismas, respecto al mismo periodo del año anterior.

Por su parte, en el mercado de Venture Capital se han llevado a cabo 541 transacciones con un importe agregado de EUR 3.093m, lo que implica un descenso de aproximadamente un 13% en el número de transacciones y un descenso del 6% en el importe de las mismas, en términos interanuales.

En el segmento de Asset Acquisitions se han registrado 783 transacciones por un importe de EUR 12.829m, lo cual representa un descenso de aproximadamente un 1% en el número de transacciones, y un aumento de aproximadamente un 63% en el importe de éstas, en términos interanuales.

La transacción ha estado asesorada por la parte financiera por Crédit Agricole, Deloitte España, Lazard España y PwC España. Por la parte legal, la transacción ha sido asesorada por Cuatrecasas España, Deloitte Legal y White & Case España. Por la parte de Due Dilligence, el deal ha sido asesorado por PwC España.

Ranking de asesores financieros y jurídicos

El informe publica los rankings de asesoramiento financiero y jurídico de 2024 en M&A, Private Equity, Venture Capital y Mercado de Capitales, donde se informa de la actividad de las firmas destacadas por número de transacciones y por importe.

El ranking TTR Data de asesores legales, por número de transacciones, lo lidera en el transcurso de 2024 Cuatrecasas España, con 159 deals, seguido de Garrigues España, con 148. Por importe, lideran en el transcurso del año Uría Menéndez España y Garrigues, con EUR 30.811m y EUR 30.093m, respectivamente.

En cuanto al ranking de asesores financieros, lideran por número de transacciones Banco Santander y Norgestión, con 18 y 17 deals, respectivamente, mientras que por importe lidera J.P. Morgan, con EUR 17. 611m, seguido de Mediobanca, con EUR 13.848m.

Entrevista Especial de TTR Data com Squire Patton Boggs

TTR Data ha entrevistado en exclusiva a Teresa Zueco, Socia directora de Squire Patton Boggs, con el objetivo de conocer la evaluación del mercado transaccional en 2024, así como las perspectivas para el corto y mediano plazo en este segmento: “Esperamos un buen 2025 tanto en número como en el ticket de las operaciones, especialmente en Europa, Estados Unidos y Oriente Medio, asumiendo que la inflación se mantenga estable, que los tipos de interés sigan bajando y que no empeore la situación geopolítica.

Además, las valoraciones en operaciones estratégicas han mejorado, lo que podría indicar que los precios ya han tocado fondo, y que, aunque todavía existe cierto escepticismo, tanto en los fondos de Private Equity, como las grandes corporaciones, están dispuestas a pagar por compañías y activos sólidos coherentes con su estrategia de crecimiento”.

Para conocer la entrevista completa, ingrese aquí.

Dealmaker Q&A

Posted on

TTR Dealmaker Q&A con Teresa Zueco, socia directora de Squire Patton Boggs

Con más de 20 años de experiencia, Teresa es una de las dealmakers más activas y reconocidas del mercado español, y una de las pocas mujeres que lideran la oficina española de un despacho internacional. En 2021, tomó las riendas de la oficina española con un ambicioso proyecto de cinco años que concluirá en diciembre de 2026, y cuyos principales objetivos son alcanzar los 80 abogados, y una facturación en torno a los 35 millones de euros dentro de los que es el mid market español. Compagina su labor al frente del despacho con su rol de socia responsable del departamento Mercantil, M&A y Private Equity.

TTR Data: En medio de un panorama de incertidumbre inversionista, en el cual realizar valoraciones se ha vuelto complejo y en el que la financiación se ha encarecido: ¿cuál es el balance que hace la firma hasta el tercer trimestre de 2024 en los segmentos de M&A, Capital Privado y Venture Capital en España.

En Squire Patton Boggs observamos cierta mejoría tanto en volumen como en valor de las transacciones en el segmento del private equity y en el valor de las operaciones de M&A. En general, 2024 está siendo un año ligeramente más activo que 2023, siguiendo la tendencia al alza que comenzó en el último trimestre del año pasado.

Esperamos un buen 2025 tanto en número como en el ticket de las operaciones, especialmente en Europa, Estados Unidos y Oriente Medio, asumiendo que la inflación se mantenga estable, que los tipos de interés sigan bajando y que no empeore la situación geopolítica.

Además, las valoraciones en operaciones estratégicas han mejorado, lo que podría indicar que los precios ya han tocado fondo, y que, aunque todavía existe cierto escepticismo, tanto los fondos de private equity (a pesar de los retos de fundraising, agravados por los tipos de interés), como las grandes corporaciones, están dispuestas a pagar por compañías y activos sólidos coherentes con su estrategia de crecimiento.

Del lado vendedor, todavía hay cierta resistencia, lo que se ha traducido en salidas más lentas en el sector del private equity y en un mayor número de IPOs en Europa y Estados Unidos.

TTR Data: ¿Cuáles son los principales y más recientes retos regulatorios que ha enfrentado la firma en el mercado M&A en España?

En mi opinión, vivimos un momento de sobrerregulación y, al mismo tiempo, de dispersión normativa, que, dependiendo del sector, tiene distintas consecuencias sobre las operaciones de M&A.

La normativa sobre control de inversiones extranjeras (FDI) con el Real Decreto de 2023, se suma a la lista condiciones regulatorias (competencia, autorizaciones particulares dependiendo del sector: educación, energía, servicios financieros…) que hay que tener en cuenta en cualquier transacción. Precisamente, en los sectores regulados, habría que implementar mecanismos que agilicen los procedimientos de concesión de permisos, licencias y autorizaciones, y establecer fórmulas que garanticen una eficiente interoperabilidad entre los diferentes organismos y Administraciones involucrados, de manera que las transacciones puedan cerrarse más rápido. Esto permitiría sacar a España de la lista de jurisdicciones que actualmente cuentan con abundantes barreras regulatorias que España salga de la lista de jurisdicciones con abundantes barreras regulatorias (aunque muchas de ellas sean comunitarias) y lentitud administrativa.

En sectores como el de la energía, por ejemplo, nos encontramos además con una dispersión normativa en cuanto a los criterios medioambientales debido a las competencias autonómicas, algo que genera incertidumbre. Para un mismo proyecto, la tramitación medioambiental que se exige en una Comunidad Autónoma puede ser sustancialmente diferente a la que se exige en otra. Esta disparidad de criterios y la abundancia de trámites administrativos, en definitiva, añaden incertidumbre al desarrollo de proyectos, y son cuestiones que tienen en cuenta muchos de nuestros clientes, inversores extranjeros profesionales, a la hora de valorar una transacción en España frente a otros países como Francia o Italia y, en muchos casos, se convierten en factores determinantes en la toma de decisiones, frenando oportunidades.

TTR Data: Como una de las firmas líderes en el sector tecnológico en el mercado M&A, ¿cómo ha cambiado el enfoque hacia la due diligence en el sector tecnológico, dado el creciente énfasis en la propiedad intelectual y la ciberseguridad?

Prestamos atención a contingencias que antes pasaban más desapercibidas. En materia de IP, por ejemplo, es habitual verificar si las empresas que desarrollan software han analizado el impacto del uso de código en régimen de open source (la compatibilidad de las licencias a las que quedan sujetas las distintas librerías y el condicionado de esas licencias, que, cuando son antiguas, pueden llegar a condicionar o incluso impedir la distribución con ánimo de lucro del software al que se incorporan).

Las contingencias de protección de datos también tienen más peso, como consecuencia del régimen sancionador incluido en la normativa de privacidad. Este peso es aún mayor si consideramos que la Agencia Española de Protección de Datos es la más activa de Europa. Y esto acaba de empezar: en cuanto el Reglamento de Inteligencia Artificial resulte de aplicación, tendremos que verificar también su cumplimiento en el marco de la due diligence. Lo mismo sucede con el Digital Services Act, la normativa que transponga la Directiva NIS2 o, en el caso de empresas tecnológicas con foco en el sector financiero o asegurador, también el cumplimiento de DORA.

En definitiva, si bien en los últimos cuatro o cinco años ya hemos asistido a cambios en los procesos de due diligence que añaden complejidad y coste a los mismos, en los próximos dos años esta tendencia se consolidará.

TTR Data: ¿Qué estrategias legales se consideran relevantes para proteger los intereses de los compradores en fusiones y adquisiciones de empresas tecnológicas emergentes?

Como asesores legales, nosotros no intervenimos en la decisión de valoración, pero sí podemos ayudar al comprador a detectar y entender los riesgos legales y regulatorios para que tome una decisión informada al respecto. Por tanto, el trabajo de due diligence es fundamental en un entorno tan reglado y, especialmente, en relación con empresas tecnológicas emergentes, donde la incertidumbre es mayor.

A partir de ahí, los mecanismos de protección son los contractuales: diferimientos de pago o pagos contingentes (earn outs), condiciones suspensivas hasta la obtención de las autorizaciones pertinentes o hasta alcanzar hitos de desarrollo tecnológico, manifestaciones y garantías, con o sin seguro, indemnizaciones específicas aseguradas con escrow, cláusulas de terminación, o el cálculo de daños que recoja la pérdida de valor mediante múltiplos. Los contratos de compraventa pueden ser lo suficientemente sofisticados como para minimizar o, al menos, controlar los riesgos del comprador.

TTR Data: ¿Cómo está afectando la evolución de la inteligencia artificial y otras tecnologías disruptivas al valor de las empresas en las negociaciones M&A?

Cuanta más automatización y más escalabilidad, mejor precio. Indudablemente, la adopción de tecnologías disruptivas como la IA, incrementa el valor de las empresas, no sólo porque en efecto sean más rentables, sino porque suponen un recorrido ineludible para su supervivencia que, de otro modo, tendría que asumir el inversor o comprador.

TTR Data: En el contexto actual, ¿qué factores considera que están impulsando el apetito inversor por empresas tecnológicas en España?

Con carácter general, se busca tanto la tecnología propia (empresas que han desarrollado una tecnología que, por sí misma o en combinación con la tecnología desarrollada por el comprador, generan oportunidades de negocio escalables en diferentes sectores y mercados) como el talento, cada vez más difícil de encontrar de otro modo (sólo hay que ver el auge de las plataformas de selección de contratistas, a las que todas las empresas tecnológicas acuden para complementar sus plantillas). Por otra parte, se trata de un sector muy atomizado en España, por lo que hablamos de operaciones más pequeñas (no suelen requerir un gran desembolso), es decir: riesgo aceptable y menor necesidad de financiación.