Capital movilizado en el mercado M&A mexicano registra aumento del 20% hasta noviembre de 2024

- Hasta noviembre, se han registrado 307 transacciones en el país por USD 15.146 millones

- En noviembre, se han registrado 19 fusiones y adquisiciones por USD 1.130 millones

- Transacciones de Private Equity aumentan un 5% hasta noviembre de 2024

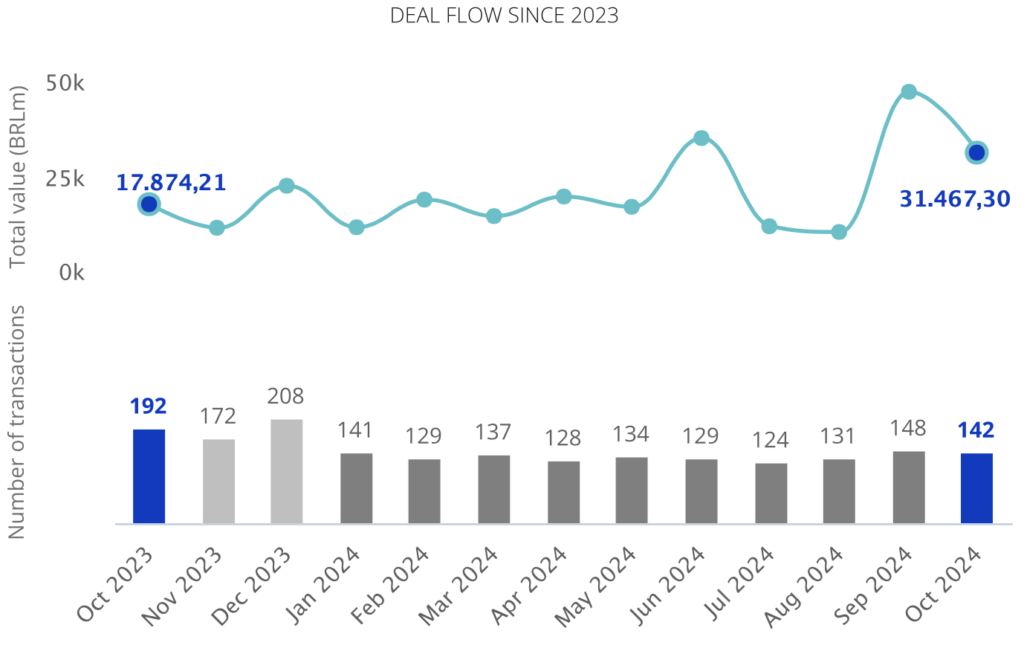

El mercado de M&A en México ha contabilizado hasta noviembre de 2024 un total de 307 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 15.146 millones, de acuerdo con el informe mensual de TTR Data.

Estos valores implican un descenso del 10% en el número de transacciones y un aumento del 20% en su importe, con respecto al mismo período de 2023.

En cuanto al mes de noviembre, se han registrado 19 transacciones, entre anunciadas y cerradas, por un importe agregado de USD 1.130 millones

En términos sectoriales, el de Industria Específica de Software, además del Inmobiliario, han sido los más activos del año, con 55 y 41 transacciones, respectivamente.

Ámbito Cross-Border

En lo que respecta al mercado cross-border, hasta noviembre de 2024, las empresas mexicanas han apostado principalmente por invertir en España y Estados Unidos, con 17 y 14 transacciones, respectivamente. Por importe, destaca España, con USD 1.424m.

Por otro lado, Estados Unidos es el país que más ha apostado por realizar adquisiciones en México, con 69 deals con un valor acumulado de USD 1.815m.

Private Equity, Venture Capital y Asset Acquisitions

Hasta noviembre de 2024, se han contabilizado un total de 40 transacciones de Private Equity por

USD 1.004m, lo que implica un aumento del 5% en el número de transacciones y del 136% en su importe, en términos interanuales.

Por su parte, hasta noviembre de 2024, se han contabilizado un total de 78 transacciones de Venture Capital por USD 1.522m, lo que implica un descenso del 24% en el número de transacciones y un aumento del 94% en su importe, con respecto al mismo periodo del año anterior.

En el segmento de Asset Acquisitions, hasta el mes de noviembre, se han registrado 69 transacciones por USD 2.695m, lo cual representa un aumento del 23% en el número de transacciones y del 41% en su importe, con respecto a noviembre de 2023.

Transacción Destacada

Para noviembre de 2024, TTR Data ha seleccionado como transacción destacada la adquisición de Imbera y Torrey, empresas dedicadas a fabricar, diseñar y distribuir equipos y partes para la industria de bebidas y alimentos, por Mill Point Capital a FEMSA.

La transacción, valorada en USD 451m, ha contado con el asesoramiento jurídico de Aguilar Castillo Love Bolivia; Beccar Varela; Creel, García-Cuellar Aiza y Enríquez; Curtis, Mallet-Prevost, Colt & Mosle Argentina; D’Empaire; Ferrere; Freshfields; Galicia Abogados; Pérez Bustamante & Ponce Abogados; Philippi Prietocarrizosa Ferrero DU & Uría Chile y Schulte Roth & Zabel.

Ranking de asesores financieros y jurídicos

El informe publica los rankings de asesoramiento financiero y jurídico de 2024 en M&A, Private Equity, Venture Capital y Mercado de Capitales, donde se informa de la actividad de las firmas destacadas por número de transacciones y por importe.

El ranking TTR Data de asesores financieros, por número de transacciones, lo lidera en el transcurso de 2024 Banco Santander, con 7 deals, seguido de 414 Capital – RióN, con 4 transacciones. Por importe, lidera Goldman Sachs, con USD 1.598m.

En cuanto al ranking de asesores jurídicos, lidera por número de transacciones y por importe

Creel, García-Cuéllar, Aiza y Enríquez, con 36 deals, y USD 2.779m.