Capital movilizado en el mercado M&A mexicano registra descenso del 23% hasta agosto de 2023

- En agosto, se han registrado 21 transacciones en el país por USD 381m

- Transacciones de Venture Capital disminuyen un 43% hasta agosto de 2023

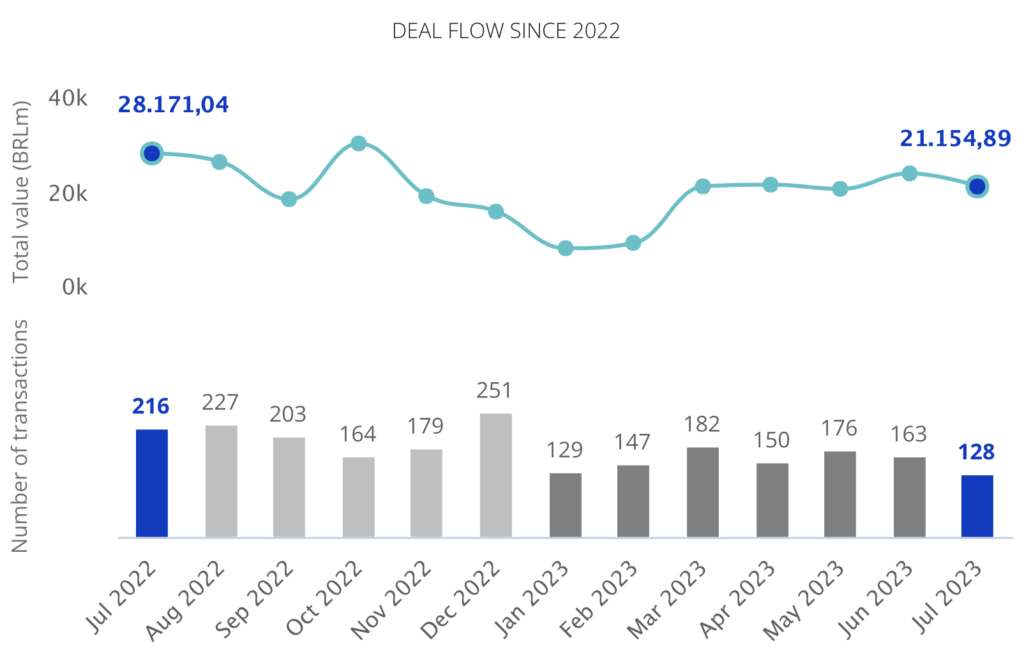

El mercado de M&A en México ha contabilizado hasta el mes de agosto un total de 234 deals con un importe agregado de USD 11.112m, según el informe mensual de TTR Data.

Estas cifras suponen una disminución del 23% en el número de transacciones, así como un descenso del 10% en el capital movilizado, con respecto al mismo periodo de 2022.

Por su parte, en el mes de agosto se han registrado 21 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 381m.

En términos sectoriales, el Inmobiliario, así como el de Software Específico, han sido los más activos del año, con 32 y 31 transacciones, respectivamente.

Ámbito Cross-Border

En lo que respecta al mercado cross-border, hasta agosto de 2023 las empresas mexicanas han apostado principalmente por invertir en Estados Unidos y España, con 14 y 11 transacciones, respectivamente. Por importe, destaca España, con USD 153m.

Por otro lado, Estados Unidos es el país que más ha apostado por realizar adquisiciones en México, con 61 transacciones. Por importe, destaca Estados Unidos, con USD 808m.

Private Equity, Venture Capital y Asset Acquisitions

Hasta agosto de 2023, se han contabilizado un total de 23 transacciones de Private Equity por

USD 220m, lo que representa un descenso del 23% en el número de transacciones, así como un descenso del 86% en el capital movilizado con respecto a mayo del año anterior.

Por su parte, se han registrado hasta el mes de agosto un totalde 68 deals de Venture Capital por

USD 550m, lo que implica un descenso interanual del 44% en el número de transacciones y del 74% en su valor.

En el segmento de Asset Acquisitions, hasta el mes de agosto, se han registrado 45 transacciones, lo cual representa un aumento del 12% en el número de deals y del 185% en su valor, con respecto a agosto de 2022.

Transacción Destacada

Para agosto de 2023, TTR Data ha seleccionado como transacción destacada la relacionada con

Klöckner & Co, a través de su filial Kloeckner Metals Corporation, la cual ha adquirido el 100% de National Material of Mexico a NM Holding y Tang Industries.

La transacción, valorada en USD 340m, ha contado con el asesoramiento jurídico de Basham Ringe y Correa; Troutman Pepper; Kloeckner Metals Corporation; Mayer Brown; y EC Rubio.

Ranking de asesores financieros y jurídicos

El informe publica los rankings de asesoramiento financiero y jurídico de 2023 en M&A, Private Equity, Venture Capital y Mercado de Capitales, donde se informa de la actividad de las firmas destacadas por número de transacciones y por importe de las mismas.

El ranking TTR de asesores financieros, por importe y por número de transacciones, lo lidera Banco Santander, con USD 6.190m y 4 transacciones asesoradas.

En cuanto al ranking de asesores jurídicos, por número de transacciones, lidera en el transcurso de 2023 Creel, García-Cuéllar, Aiza y Enríquez, con 23 deals y, por importe, lidera Baker McKenzie México con USD 6.000m.