Relatório trimestral sobre o mercado transacional brasileiro – 2Q26

Posted on

O capital mobilizado no mercado M&A do Brasil aumenta 3% no primeiro semestre de 2026, segundo relatório da TTR Data

Estados Unidos é o país que mais investiu no Brasil, com 29 aquisições

Aquisições estrangeiros no setor de Tecnologia e Internet cresce em 1%

Fundos estrangeiros de Private Equity e Venture Capital aumentam em 26% os investimentos em empresas brasileiras

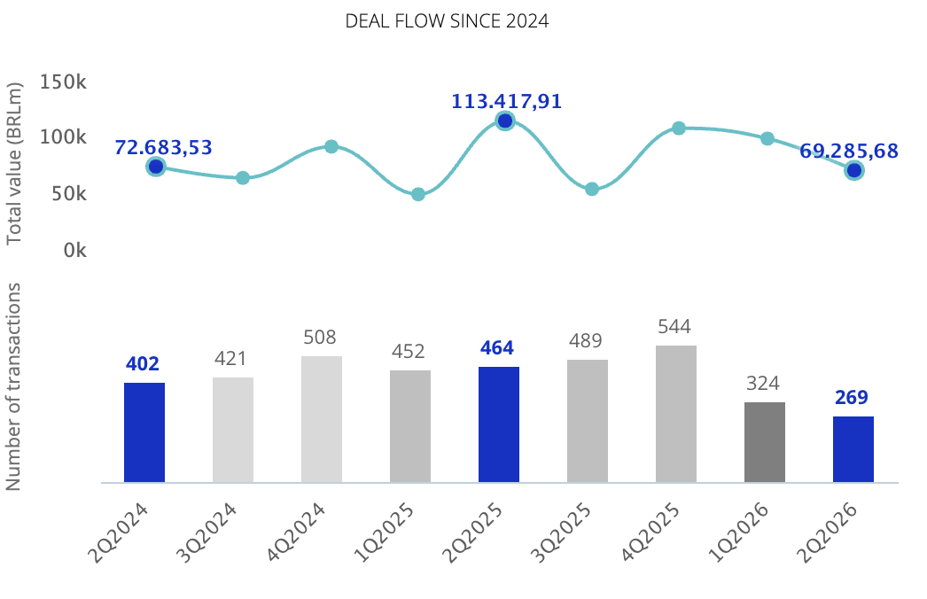

O cenário transacional brasileiro foi objeto de análise no relatório semestral do TTR Data, que revelou 593 transações movimentando um total de BRL 166,8bi em 2026.

Esses números representam uma queda de 35% no número de transações em relação ao mesmo período de 2025, no entanto o houve um aumento no capital mobilizado em 3%. Do total das transações, 45% possuem os valores revelados e 76% das operações já estão concluídas.

O setor de Real Estate é o mais ativo com 48 transações, seguido pelo setor de Internet, Sofware & IT Services, com 104 transações.

Operações do mercado transacional de 2Q2024 a 2Q2026 Fonte: TTR Data.

Âmbito Cross-Border

Empresas brasileiras voltaram-se principalmente para os Estados Unidos e México, realizando oito e quatro transações, respectivamente.

Por outro lado, os Estados Unidos lideram os investimentos no Brasil, com 64 operações.

Empresas norte-americanas que adquirem negócios brasileiros registraram uma diminuição de 16%. As aquisições estrangeiras no setor de Tecnologia e Internet cresceram em 1%.

Em relação aos fundos estrangeiros de Private Equity e Venture Capital que investem em empresas brasileiras, houve um aumento de 16% em 2026.

Private Equity, Venture Capital e Asset Acquisitions

No segmento de Private Equity, houve 41 transações totalizando BRL 33,1bi, com um crescimento de 105% no capital mobilizado.

Em Venture Capital, 106 rodadas de investimento movimentaram BRL 6,4bi, representando um aumento de 3% no total investido.

O segmento de Asset Acquisitions registrou 151 transações e BRL 22,9bi, refletindo uma quada de 11% no volume de operações.

Transação do trimestre

A transação destacada pelo TTR Data no segundo trimestre de 2026 foi a conclusão da aquisição dos negócios da Tupperware na América Latina pela BeFra. O valor da transação é de USD 250m.

A operação contou com a assessoria jurídica em lei brasileira dos escritórios Demarest Advogados; e Machado Meyer Advogados. O DD3 Capital Partners e Ankura realizaram a assessoria financeira.

Ranking de assessores financeiros e jurídicos

O relatório publica os rankings de assessoria financeira e jurídica até junho de 2026 em M&A, Private Equity, Venture Capital e Mercados de Capitais, onde a atividade dos assessores é refletida pelo número de transações e pelo valor total.

Quanto ao ranking de assessores financeiros, por número de transações lidera em 2026 o BTG Pactual com 20 operações. Em valor, lidera o Banco Bradesco BBI com um total de BRL 41,3bi.

No que se refere ao ranking de assessores jurídicos, por número de transações lidera o escritório Mattos Filho, com 46 operações. Em valor, lidera o Pinheiro Neto Advogados contabilizando um total de BRL 48,0bi.

Informe trimestral sobre el mercado transaccional latinoamericano – 2T26

Posted on

Mercado M&A en América Latina disminuye un 30% en el primer semestre de 2026, según TTR Data

En 2026, se han registrado 1.062 transacciones de M&A por un importe de USD 49.107m

Capital movilizado en Private Equity aumenta un 102% en el primer semestre del año

Argentina, Brasil, Colombia, México y Perú: países con cifras positivas en 2026

Deal del trimestre: Cox completa adquisición de Iberdrola México por USD 4.170m

Entrevista de TTR Data a Pedro Da Costa y Wendy Knobel, líderes de M&A de Aon Latinoamérica

El mercado transaccional de América Latina ha registrado en el primer semestre de 2026 un total de 1.062 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 49.107m, según el más reciente informe de TTR Data, en colaboración con Datasite y Aon.

Estas cifras suponen una disminución del 30% en el número de transacciones y un descenso del 6% en su valor, con respecto a las cifras registradas en el primer semestre de 2025.

Private Equity, Venture Capital y Asset Acquisitions

En el primer semestre de 2026, se han contabilizado un total de 71 transacciones de Private Equity, de las cuales 18 tienen un valor no confidencial agregado de USD 10.014m, lo cual supone una disminución del 14% en el número de transacciones y un aumento del 102% en su valor, con respecto al mismo periodo de 2025.

En cuanto al segmento de Venture Capital, en el primer semestre del año se han llevado a cabo 174 transacciones, de las cuales 150 tienen un valor no confidencial agregado de USD 2.318m, lo que supone una disminución del 38% en el número de transacciones y un aumento del 13% en el capital movilizado, en términos interanuales.

Asset Acquisition

En el primer semestre de 2026, se han contabilizado un total de 273 transacciones de adquisición de activos, de las cuales 140 tienen un importe no confidencial agregado de USD 7.586m. Esto supone una disminución del 2% en el número de transacciones y del 36% en su importe, con respecto al mismo periodo de 2025.

Ranking de transacciones por países

En 2026, por número de transacciones, Brasil lideró el ranking de países más activos de la región con 593 deals (descenso del 35%) y un aumento del 15% en el capital movilizado (USD 32.557m), en términos interanuales, lo cual convierte al país, junto con Argentina, Colombia, México y Perú, en los países con resultados positivos en la región.

Por su parte, Chile sube en el ranking, con 163 transacciones (un descenso del 13%) y con una disminución del 13% en el capital movilizado (USD 3.595m). Le sigue en el ranking Argentina, con 129 transacciones (descenso del 5%) y con un aumento del 38% en su valor (USD 4.672m), con respecto al mismo periodo del año pasado.

Entre tanto, México baja en el ranking y registra 118 transacciones, que representan un descenso del 19% en el número de transacciones, y un aumento del 21% en su valor (USD 10.911m), en términos interanuales. Colombia, por su parte, registra 91 transacciones (descenso del 29%), pero un aumento del 50% en capital movilizado (USD 7.230m).

Perú, por su parte, ha registrado 58 transacciones (descenso del 21%) y un aumento del 313% en su capital movilizado (USD 4.337m), con respecto al primer semestre de 2025.

Ámbito Cross-Border

En el ámbito cross-border, se destaca el apetito inversor de las compañías latinoamericanas en el exterior hasta el primer semestre de 2026, especialmente en Europa y Norteamérica, donde se han llevado a cabo 42 y 22 transacciones, respectivamente.

Por su parte, las compañías que más han realizado transacciones estratégicas en América Latina proceden de Norteamérica, con 163, Europa (146) y Asia (37).

Transacción Destacada

Para el segundo trimestre de 2026, TTR Data ha seleccionado como transacción destacada la relacionada con Cox, empresa dedicada a diseñar y construir infraestructura de agua y energía renovable con sede en Sevilla, España, que ha completado la adquisición de Iberdrola México a Iberdrola por USD 4.170m.

La transacción ha contado con el asesoramiento jurídico de PwC Legal México; DLA Piper; Cox ABG Group; PwC Tax & Legal; y Baker McKenzie. Por la parte financiera, ha contado con el asesoramiento de PwC; Bank of America; BofA Securities; Barclays Bank; y Santander Corporate & Investment Banking (SCIB). Por la parte de due dilligence, la transacción ha sido asesorada por PwC España.

Ranking de Asesores Financieros y Jurídicos

El informe publica los rankings de asesoramiento financiero y jurídico de 2026 de transacciones de M&A, Private Equity, Venture Capital y Mercado de Capitales en América Latina, donde se informa de la actividad de las firmas destacadas por número de transacciones y por su importe.

Dealmakers Q&A con Aon

TTR Data ha entrevistado en exclusiva a Pedro da Costa, líder de M&A y soluciones transaccionales de Aon, y a Wendy Knobel, Managing Director de M&A y soluciones transaccionales de Aon, para conocer las perspectivas del mercado de Fusiones y Adquisiciones en 2026: “Si bien la incertidumbre macroeconómica y geopolítica influye en la actividad global, no ha alterado estructuralmente el atractivo de América Latina. Los inversores se están volviendo más selectivos, priorizando activos de calidad, resiliencia operativa y sectores con crecimiento estructural. Desde la perspectiva del mercado asegurador, el apetito por la región se mantiene sólido, con capacidad relevante y competencia entre aseguradoras. Aunque el underwriting sigue siendo disciplinado, el mercado está bien posicionado para apoyar transacciones en distintos sectores. De cara a los próximos meses, se espera continuidad en la actividad cross-border. A pesar de la volatilidad en el timing, los fundamentos de inversión en la región siguen siendo atractivos, y el seguro de riesgos transaccionales desempeñará un papel cada vez más relevante”.

Relatório trimestral sobre o mercado transacional português – 2Q26

Posted on

Fusões e Aquisições movimentam EUR 2,3bi no primeiro semestre de 2026, de acordo com relatório da TTR Data

Número de transações regista queda de 38% em comparação a 2025

Capital mobilizado em Venture Capital aumenta em 23%

Deal do semestre: aquisição do Novo Banco pelo Groupe BPCE

No primeiro semestre de 2026, o mercado transacional português viu a concretização de 195 operações, totalizando EUR 2,3bi. Destas, 30% revelaram seus valores, conforme aponta o mais recente relatório do TTR Data.

Estes números representam uma queda de 38% no número de transações em comparação com o mesmo período de 2025, tal como uma diminuição de 49% no capital mobilizado.

Em termos setoriais, o setor de Real Eatate foi o mais ativo em 2026, com 30 transações.

Operações do mercado transacional de 2Q2024 a 2Q2026 Fonte: TTR Data.

Âmbito Cross-Border

No âmbito Cross-Border, quanto à número de transações, a Espanha foi o país que mais investiu em Portugal no período, contabilizando 15 transações.

As empresas portuguesas escolheram a Espanha e o Brasil como principal destino de investimento, com 23 e seis transações, respetivamente.

As aquisições estrangeiras no setor de Tecnologia e Internet caíram em 28% em comparação ao mesmo período de 2025.

Private Equity, Venture Capital e Asset Acquisitions

Em 2026, foram contabilizadas 31 transações de Private Equity, representando uma queda de 36% no número de operações em comparação ao mesmo período de 2025.

Em Venture Capital, foram realizadas 38 rodadas de investimentos e um total de EUR 436m, representando um crescimento de 23% no total investido.

No segmento de Asset Acquisitions, foram registadas 39 transações com um valor de EUR 527m, representando uma queda de 45% no volume de operações.

Transação do trimestre

A transação destacada pelo TTR Data no primeiro semestree de 2026, foi a conclusão da aquisição do Novo Banco pelo Groupe BPCE. O valor da transação é de EUR 6,7bi.

A operação contou com a assessoria jurídica em lei portuguesa do escritório CS’Associados; PwC Portugal; DLA Piper ABBC; VdA – Vieira de Almeida; Linklaters Portugal. O Bank of America realizou a assessoria financeira.

Ranking de assessores financeiros e jurídicos

O relatório publica os rankings de assessoria financeira e jurídica até junho de 2026 em M&A, Private Equity, Venture Capital e Mercados de Capitais, onde a atividade dos assessores é refletida pelo número de transações e pelo valor total.

Quanto ao ranking de assessores jurídicos, por número de transações lidera o escritório Cuatrecasas Portugal, com 10 operações. Em valor, lidera o escritório Morais Leitão, Galvão Teles, Soares da Silva & Associados contabilizando um total de EUR 698,66m.

No que se refere ao ranking de assessores financeiros, por número de transações e em valor lidera o BTG Pactual com uma operação e contabilizando EUR 698,66m.

Informe semestral sobre el mercado transaccional ibérico – 2Q26

Posted on

Capital movilizado en Compras de Activos en España aumenta un 27% en el primer semestre de 2026, según TTR Data y Pérez-Llorca

EEl mercado de M&A en España disminuye un 15% en el primer semestre de 2026

En 2026, se han registrado 1.485 transacciones de M&A por un importe de EUR 50.474m

El sector inmobiliario es el más destacado por número de transacciones, con 343 deals, pero ha experimentado un descenso del 5% con respecto al primer semestre de 2025

Empresas estadounidenses adquiriendo empresas españolas aumentan un 6,58% en 2026

Entrevista especial de TTR Data a Pérez-Llorca con perspectivas para el 2T26

El mercado transaccional español registra en el primer semestre de 2026 un total de 1.485 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de EUR 50.474m, según el informe trimestral de TTR Data, en colaboración con Pérez-Llorca. Estas cifras suponen un descenso del 15% en el número de transacciones y un descenso del 0,29% en su importe, con respecto al mismo periodo de 2025.

En términos sectoriales, el Inmobiliario es el más destacado del año, con un total de 343 transacciones, aunque ha registrado un descenso del 5% con respecto al primer semestre de 2025; seguido por el sector de Internet, Software y Servicios IT, con 144 transacciones y un descenso interanual del 5%; y el sector de Negocios y soporte profesional, que registra 121 transacciones y un aumento del 15% con respecto al primer semestre de 2025.

Ámbito Cross-Border

Por lo que respecta al mercado Cross-Border, en el primer semestre del año, las empresas españolas han elegido como principales destinos de sus inversiones a Estados Unidos, Reino Unido e Italia, con 27, 25 y 22 transacciones en cada país, respectivamente. En términos de importe, Estados Unidos es el país en el que España ha realizado un mayor desembolso, con un importe agregado de EUR 10.858m.

Por otro lado, Francia (84), Estados Unidos (81) y Reino Unido (770), son los países que mayor número de inversiones han realizado en España en el transcurso del año. Por importe, destaca Francia, con un importe agregado de EUR 6.442m.

Private Equity y Venture Capital

En los seis primeros meses de 2026, se han contabilizado un total de 177 transacciones de Private Equity, de las cuales 39 tienen un importe no confidencial agregado de EUR 8.749m. Esto supone un descenso del 14% en el número de transacciones y una disminución del 40% en su importe, con respecto al mismo periodo del año anterior.

Por su parte, en el mercado de Venture Capital se han llevado a cabo 279 transacciones, de las cuales 222 tienen un importe no confidencial agregado de EUR 3.452m. En este caso, ha existido una disminución con respecto al mismo periodo de 2025 del 21% en el número de transacciones y un aumento del 17% en el capital movilizado.

Asset Acquisitions

En el mercado de adquisición de activos, se han cerrado en el primer semestre del año 451 transacciones con un importe de EUR 6.727m, lo cual implica un descenso del 2% en el número de transacciones y un aumento del 27% en su importe, con respecto al mismo periodo de 2025.

Transacción del Trimestre

Para el primer semestre de 2026, TTR Data ha seleccionado como transacción destacada la relacionada con Orange, empresa francesa de telecomunicaciones, la cual ha incrementado hasta el 100% su participación en la española MasOrange, mediante la adquisición del 50% que está en manos de Lorca.

La transacción, valorada en EUR 4.250m, ha contado con el asesoramiento jurídico de Freshfields; Deloitte Legal; Gibson, Dunn & Crutcher Spain; y Jones Day España.

En cuanto al asesoramiento financiero, se encuentran Barclays Bank; Bank of America; BNP Paribas; Crédit Agricole Corporate and Investment Bank; Goldman Sachs; J.P. Morgan; y Crédit Agricole Corporate and Investment Bank.

Ranking de Asesores Legales y Financieros

El ranking TTR de asesores financieros por importe en el mercado de M&A durante el primer semestre de 2026, por capital movilizado, lo lidera Goldman Sachs, con EUR 15.624m. Mientras que el ranking por número de transacciones lo lidera Norgestión, con 9 transacciones.

En cuanto al ranking de asesores jurídicos, por importe lidera Uría Menéndez España, con EUR 19.212m, mientras que, por número de transacciones, Cuatrecasas España se sitúa en el primer puesto, con 65 deals asesorados.

Dealmakers Q&A con Pérez-Llorca

TTR Data ha entrevistado en exclusiva a Carmen Reyna e Iciar de Lorenzo, partners del área de Corporate de Pérez-Llorca, para conocer las perspectivas del mercado ibérico de Fusiones y Adquisiciones en el segundo semestre del año: “El segundo semestre estará marcado por varias dinámicas convergentes. La primera es la materialización de un pipeline acumulado desde 2025, especialmente en tecnología, salud y consumo. La segunda es el auge de estructuras alternativas a la adquisición pura — joint ventures, coinversiones y estrategias de buy-and-build — como vías para compartir riesgo y asegurar capacidad industrial. A ello se suma el creciente protagonismo del crédito privado, que actúa como catalizador de los procesos de venta acelerados y las transacciones de reestructuración. La sofisticación estructural, en definitiva, será una constante del semestre”.

Carmen Reyna es socia de Pérez-Llorca y experta en Derecho Mercantil. Se incorporó a la firma en 2005 y fue nombrada socia en 2013. Cuenta con más de 15 años de experiencia asesorando a clientes nacionales y extranjeros en fusiones y adquisiciones, private equity, joint ventures y reestructuraciones societarias. Su práctica incluye operaciones de gran envergadura, adquisiciones de participaciones minoritarias y mayoritarias, así como adquisiciones apalancadas

Iciar de Lorenzo es socia del área mercantil de Pérez-Llorca, firma a la que se incorporó en 2015. Su práctica profesional se centra en Derecho mercantil, societario, fusiones y adquisiciones y gobierno corporativo. Asesora regularmente en operaciones nacionales e internacionales de M&A, joint ventures y private equity, además de prestar asesoramiento en asuntos societarios, mercantiles y contractuales.

TTR Data: ¿Cómo describiríais la evolución reciente del mercado de M&A en España?

El mercado español de fusiones y adquisiciones se ha consolidado como uno de los más dinámicos de la Europa continental, aunque continúa con una tendencia que ya se perfiló en 2025: mayor valor agregado y menor número de operaciones — un mercado de menos deals, pero de mayor envergadura estratégica y complejidad ejecutiva.

Una nota dominante es la selectividad: los activos estratégicos y los sectores con demanda estructural concentran la competencia y el apetito inversor, mientras que el resto del mercado afronta procesos más lentos y negociaciones más exigentes.

La ejecución regulatoria ha dejado de ser un trámite para convertirse en un elemento central de cualquier operación. Hoy, el éxito de un deal no depende solo del precio, depende de cómo se estructura y de cuánto se anticipan los condicionantes normativos.

TTR Data: ¿Qué sectores están mostrando mayor dinamismo en la actualidad?

Por volumen de operaciones, el sector inmobiliario sigue liderando el mercado, aunque con un retroceso respecto al mismo período del año anterior. Le siguen tecnología, software y servicios IT y los servicios profesionales y de soporte a empresas. Por valor, el protagonismo corresponde a infraestructuras, telecomunicaciones y servicios financieros, sectores que atraen un fuerte interés inversor por sus oportunidades de consolidación y generación de sinergias operativas.

Más allá de los datos agregados, lo que caracteriza este momento es el salto cualitativo de dos sectores. El primero es defensa, que vive una transformación profunda, con consolidación, integración vertical y alianzas estratégicas orientadas a crear grandes plataformas industriales. El segundo es salud y ciencias de la vida, donde la consolidación de nichos especializados en medtech, diagnóstico y CROs atrae una fuerte presencia de inversores financieros internacionales.

En energía, el foco se ha desplazado hacia la eficiencia energética, el almacenamiento y los activos de infraestructura digital. Y en tecnología, la clave está en la calidad de los activos: software B2B, ciberseguridad e inteligencia artificial aplicada a sectores industriales concentran el interés más cualificado y los procesos más competitivos.

TTR Data: ¿Qué tendencias clave prevéis para el segundo semestre del año?

El segundo semestre estará marcado por varias dinámicas convergentes. La primera es la materialización de un pipeline acumulado desde 2025, especialmente en tecnología, salud y consumo. La segunda es el auge de estructuras alternativas a la adquisición pura — joint ventures, coinversiones y estrategias de buy-and-build — como vías para compartir riesgo y asegurar capacidad industrial. A ello se suma el creciente protagonismo del crédito privado, que actúa como catalizador de los procesos de venta acelerados y las transacciones de reestructuración. La sofisticación estructural, en definitiva, será una constante del semestre.

TTR Data: ¿Cómo están influyendo los factores macroeconómicos en la actividad de M&A?

El entorno macroeconómico sigue siendo uno de los factores determinantes del mercado. Aunque España creció en 2025 por encima de la media de la eurozona, y las previsiones apuntan a que ese diferencial se mantendrá en 2026, la incertidumbre geopolítica persiste y tiene consecuencias directas en la toma de decisiones y en cómo se estructuran las operaciones. Las tensiones comerciales y geopolíticas han llevado a los operadores a adoptar estrategias de mitigación y a reforzar los mecanismos

de asignación de riesgos. El resultado práctico es una mayor cautela en el ritmo de ejecución y un uso más frecuente de condiciones suspensivas y cláusulas MAC. En este entorno, estructurar bien la operación adquiere hoy una mayor relevancia.

TTR Data: ¿Qué papel están jugando los inversores internacionales en el mercado español?

España se ha consolidado como destino prioritario para el capital internacional, con Francia, el Reino Unido y Estados Unidos como principales países inversores. El atractivo de España responde a factores estructurales — crecimiento económico por encima de la media europea, profundidad del mercado y posición como puerta de entrada al sur de Europa — que no son coyunturales.

Los fondos de private equity internacionales siguen muy activos, con liquidez elevada y presión por desplegar capital, generando una oleada de secondary buyouts, carve-outs y desinversiones estructuradas fruto de la presión por rotar carteras. Pero lo más destacable de los últimos meses es la recuperación del comprador industrial en sectores estratégicos como defensa, infraestructuras críticas y energía. El marco de control de inversiones extranjeras, cada vez más exigente en activos sensibles, es un factor que los inversores internacionales ya internalizan desde el primer momento del proceso.

TTR Data: ¿Qué retos y oportunidades identificáis para los próximos meses?

El principal reto sigue siendo la brecha de valoraciones, especialmente en el mid-market. La distancia entre las expectativas del vendedor y la disposición del comprador a pagar, alarga procesos y, en algunos casos, los frustra. A ello se añade una complejidad regulatoria creciente que condiciona plazos, estructura y, en ocasiones, el propio perímetro de la operación. La clave está en la preparación: los activos con narrativas de crecimiento creíbles y estructuras ordenadas, siguen generando procesos competitivos incluso en un entorno de mayor selectividad.

Las oportunidades, sin embargo, son reales. El relevo generacional en la empresa familiar española alimentará el mercado de mid-market con activos de calidad durante los próximos años. Los sectores de defensa, inteligencia artificial e infraestructuras digitales concentran las mayores expectativas de actividad inversora. El pipeline acumulado y la mejora de las condiciones de financiación apuntan a un segundo semestre más activo que el primero. Para quienes operen con disciplina y capacidad de anticipación regulatoria, los próximos meses ofrecerán oportunidades significativas.

Version in English

TTR Data: How would you describe recent developments in the M&A market in Spain?

The Spanish mergers and acquisitions market has established itself as one of the most dynamic in continental Europe, although it continues to follow a trend that first emerged in 2025: higher aggregate value and a lower number of transactions — a market with fewer deals, but of greater strategic significance and greater complexity in execution.

A key theme is selectivity: strategic assets and sectors with structural demand are the focus of competition and investor interest, while the rest of the market faces slower processes and more demanding negotiations.

Regulatory compliance is no longer merely a formality but has become a central element of any transaction. Nowadays, the success of a deal does not depend solely on the price; it depends on how it is structured and the extent to which regulatory constraints are anticipated.

TTR Data: Which sectors are currently showing the greatest momentum?

In terms of transaction volume, the property sector continues to lead the market, although there has been a decline compared with the same period last year. This sector is followed by technology, software and IT services, and professional and business support services. In terms of value, the leaders are infrastructure, telecommunications and financial services, sectors that attract strong investor interest due to the opportunities they offer for consolidation and the creation of operational synergies.

Beyond the aggregate data, what characterises this moment is the qualitative leap made by two sectors. The first is the defence sector, which is undergoing a profound transformation, characterised by consolidation, vertical integration and strategic alliances aimed at creating large industrial platforms. The second is health and life sciences, where the consolidation of specialised niches in medtech, diagnostics and CROs is attracting a strong presence of international financial investors.

In the energy sector, the focus has shifted towards energy efficiency, storage and digital infrastructure assets. And in the technology sector, the key lies in the quality of the assets: B2B software, cybersecurity and artificial intelligence applied to industrial sectors attract the most highly qualified talent and the most competitive processes.

TTR Data: What key trends do you foresee for the second half of the year?

The second half of the year will be characterised by a number of converging trends. The first is the realisation of a pipeline that has been building up since 2025, particularly in the technology, healthcare and consumer sectors. The second is the rise of alternative structures to outright acquisitions — joint ventures, co-investments and buy-and-build strategies — as ways of sharing risk and securing industrial capacity. Added to this is the growing prominence of private credit, which acts as a catalyst for accelerated sales processes and restructuring transactions. Structural sophistication, in short, will be a recurring theme throughout the rest of the year.

TTR Data: How are macroeconomic factors influencing M&A activity?

The macroeconomic environment remains one of the key factors driving the market. Although Spain’s growth in 2025 exceeded the Eurozone average, and forecasts suggest that this gap will remain in 2026, geopolitical uncertainty persists and has a direct impact on decision-making and the way transactions are structured. Trade and geopolitical tensions have led traders to adopt mitigation strategies and strengthen risk allocation mechanisms. The practical result is greater caution regarding the pace of

implementation and more frequent use of conditions precedent and MAC clauses. In this context, ensuring the transaction is properly structured is now more important than ever.

TTR Data: What role are international investors playing in the Spanish market?

Spain has established itself as a key destination for international capital, with France, the United Kingdom and the United States as the main investor countries. Spain’s appeal stems from structural factors — economic growth above the European average, market depth and its position as a gateway to southern Europe — which are not merely cyclical.

International private equity funds remain very active, with high liquidity and pressure to deploy capital, generating a wave of secondary buyouts, carve-outs and structured divestments driven by the need to rotate portfolios. But the most notable development in recent months has been the recovery of industrial demand in strategic sectors such as defence, critical infrastructure and energy. The regulatory framework governing foreign investment, which is becoming increasingly stringent in relation to sensitive assets, is a factor that international investors take into account right from the outset of the process.

TTR Data: What challenges and opportunities do you see in the coming months?

The main challenge remains the valuation gap, particularly in the mid-market. The gap between the seller’s expectations and the buyer’s willingness to pay prolongs the process and, in some cases, causes it to break down. Added to this is a growing regulatory complexity that affects timelines, structure and, at times, the very scope of the transaction. The key lies in preparation: assets with credible growth stories and sound structures continue to generate competitive returns even in a more selective environment.

The opportunities, however, are real. The generational handover in Spanish family businesses will supply the mid-market with high-quality assets over the coming years. The defence, artificial intelligence and digital infrastructure sectors are expected to see the highest levels of investment activity. The growing pipeline and improved financing conditions suggest that the second half of the year will be busier than the first. For those who operate with discipline and the ability to anticipate regulatory changes, the coming months will offer significant opportunities.

Subscribe to our free newsletter:

This website uses cookies. By continuing to browse the site, you are agreeing to our use of cookies