Relatório trimestral sobre o mercado transacional brasileiro – 2Q26

Posted on

O capital mobilizado no mercado M&A do Brasil aumenta 3% no primeiro semestre de 2026, segundo relatório da TTR Data

Estados Unidos é o país que mais investiu no Brasil, com 29 aquisições

Aquisições estrangeiros no setor de Tecnologia e Internet cresce em 1%

Fundos estrangeiros de Private Equity e Venture Capital aumentam em 26% os investimentos em empresas brasileiras

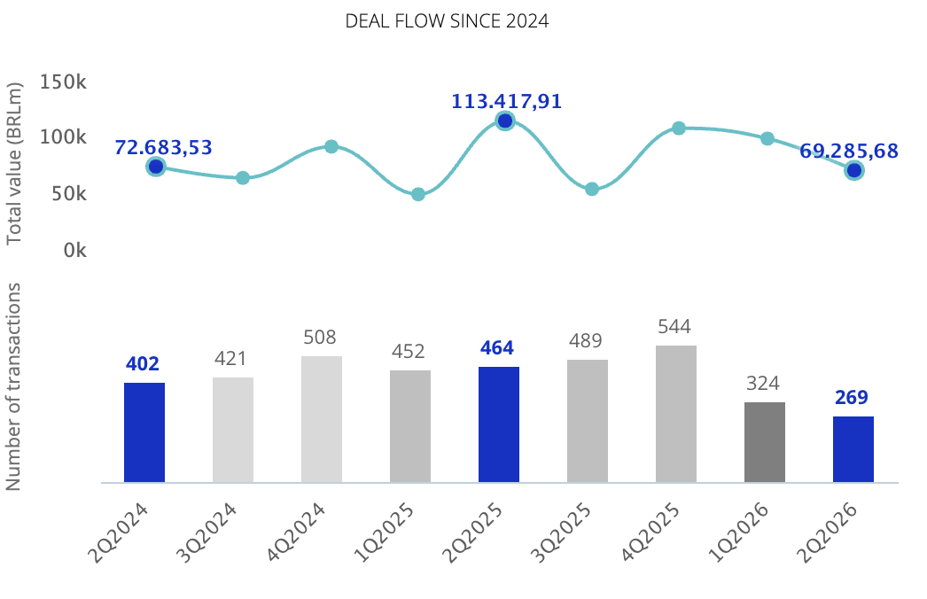

O cenário transacional brasileiro foi objeto de análise no relatório semestral do TTR Data, que revelou 593 transações movimentando um total de BRL 166,8bi em 2026.

Esses números representam uma queda de 35% no número de transações em relação ao mesmo período de 2025, no entanto o houve um aumento no capital mobilizado em 3%. Do total das transações, 45% possuem os valores revelados e 76% das operações já estão concluídas.

O setor de Real Estate é o mais ativo com 48 transações, seguido pelo setor de Internet, Sofware & IT Services, com 104 transações.

Operações do mercado transacional de 2Q2024 a 2Q2026 Fonte: TTR Data.

Âmbito Cross-Border

Empresas brasileiras voltaram-se principalmente para os Estados Unidos e México, realizando oito e quatro transações, respectivamente.

Por outro lado, os Estados Unidos lideram os investimentos no Brasil, com 64 operações.

Empresas norte-americanas que adquirem negócios brasileiros registraram uma diminuição de 16%. As aquisições estrangeiras no setor de Tecnologia e Internet cresceram em 1%.

Em relação aos fundos estrangeiros de Private Equity e Venture Capital que investem em empresas brasileiras, houve um aumento de 16% em 2026.

Private Equity, Venture Capital e Asset Acquisitions

No segmento de Private Equity, houve 41 transações totalizando BRL 33,1bi, com um crescimento de 105% no capital mobilizado.

Em Venture Capital, 106 rodadas de investimento movimentaram BRL 6,4bi, representando um aumento de 3% no total investido.

O segmento de Asset Acquisitions registrou 151 transações e BRL 22,9bi, refletindo uma quada de 11% no volume de operações.

Transação do trimestre

A transação destacada pelo TTR Data no segundo trimestre de 2026 foi a conclusão da aquisição dos negócios da Tupperware na América Latina pela BeFra. O valor da transação é de USD 250m.

A operação contou com a assessoria jurídica em lei brasileira dos escritórios Demarest Advogados; e Machado Meyer Advogados. O DD3 Capital Partners e Ankura realizaram a assessoria financeira.

Ranking de assessores financeiros e jurídicos

O relatório publica os rankings de assessoria financeira e jurídica até junho de 2026 em M&A, Private Equity, Venture Capital e Mercados de Capitais, onde a atividade dos assessores é refletida pelo número de transações e pelo valor total.

Quanto ao ranking de assessores financeiros, por número de transações lidera em 2026 o BTG Pactual com 20 operações. Em valor, lidera o Banco Bradesco BBI com um total de BRL 41,3bi.

No que se refere ao ranking de assessores jurídicos, por número de transações lidera o escritório Mattos Filho, com 46 operações. Em valor, lidera o Pinheiro Neto Advogados contabilizando um total de BRL 48,0bi.

Informe trimestral sobre el mercado transaccional latinoamericano – 2T26

Posted on

Mercado M&A en América Latina disminuye un 30% en el primer semestre de 2026, según TTR Data

En 2026, se han registrado 1.062 transacciones de M&A por un importe de USD 49.107m

Capital movilizado en Private Equity aumenta un 102% en el primer semestre del año

Argentina, Brasil, Colombia, México y Perú: países con cifras positivas en 2026

Deal del trimestre: Cox completa adquisición de Iberdrola México por USD 4.170m

Entrevista de TTR Data a Pedro Da Costa y Wendy Knobel, líderes de M&A de Aon Latinoamérica

El mercado transaccional de América Latina ha registrado en el primer semestre de 2026 un total de 1.062 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 49.107m, según el más reciente informe de TTR Data, en colaboración con Datasite y Aon.

Estas cifras suponen una disminución del 30% en el número de transacciones y un descenso del 6% en su valor, con respecto a las cifras registradas en el primer semestre de 2025.

Private Equity, Venture Capital y Asset Acquisitions

En el primer semestre de 2026, se han contabilizado un total de 71 transacciones de Private Equity, de las cuales 18 tienen un valor no confidencial agregado de USD 10.014m, lo cual supone una disminución del 14% en el número de transacciones y un aumento del 102% en su valor, con respecto al mismo periodo de 2025.

En cuanto al segmento de Venture Capital, en el primer semestre del año se han llevado a cabo 174 transacciones, de las cuales 150 tienen un valor no confidencial agregado de USD 2.318m, lo que supone una disminución del 38% en el número de transacciones y un aumento del 13% en el capital movilizado, en términos interanuales.

Asset Acquisition

En el primer semestre de 2026, se han contabilizado un total de 273 transacciones de adquisición de activos, de las cuales 140 tienen un importe no confidencial agregado de USD 7.586m. Esto supone una disminución del 2% en el número de transacciones y del 36% en su importe, con respecto al mismo periodo de 2025.

Ranking de transacciones por países

En 2026, por número de transacciones, Brasil lideró el ranking de países más activos de la región con 593 deals (descenso del 35%) y un aumento del 15% en el capital movilizado (USD 32.557m), en términos interanuales, lo cual convierte al país, junto con Argentina, Colombia, México y Perú, en los países con resultados positivos en la región.

Por su parte, Chile sube en el ranking, con 163 transacciones (un descenso del 13%) y con una disminución del 13% en el capital movilizado (USD 3.595m). Le sigue en el ranking Argentina, con 129 transacciones (descenso del 5%) y con un aumento del 38% en su valor (USD 4.672m), con respecto al mismo periodo del año pasado.

Entre tanto, México baja en el ranking y registra 118 transacciones, que representan un descenso del 19% en el número de transacciones, y un aumento del 21% en su valor (USD 10.911m), en términos interanuales. Colombia, por su parte, registra 91 transacciones (descenso del 29%), pero un aumento del 50% en capital movilizado (USD 7.230m).

Perú, por su parte, ha registrado 58 transacciones (descenso del 21%) y un aumento del 313% en su capital movilizado (USD 4.337m), con respecto al primer semestre de 2025.

Ámbito Cross-Border

En el ámbito cross-border, se destaca el apetito inversor de las compañías latinoamericanas en el exterior hasta el primer semestre de 2026, especialmente en Europa y Norteamérica, donde se han llevado a cabo 42 y 22 transacciones, respectivamente.

Por su parte, las compañías que más han realizado transacciones estratégicas en América Latina proceden de Norteamérica, con 163, Europa (146) y Asia (37).

Transacción Destacada

Para el segundo trimestre de 2026, TTR Data ha seleccionado como transacción destacada la relacionada con Cox, empresa dedicada a diseñar y construir infraestructura de agua y energía renovable con sede en Sevilla, España, que ha completado la adquisición de Iberdrola México a Iberdrola por USD 4.170m.

La transacción ha contado con el asesoramiento jurídico de PwC Legal México; DLA Piper; Cox ABG Group; PwC Tax & Legal; y Baker McKenzie. Por la parte financiera, ha contado con el asesoramiento de PwC; Bank of America; BofA Securities; Barclays Bank; y Santander Corporate & Investment Banking (SCIB). Por la parte de due dilligence, la transacción ha sido asesorada por PwC España.

Ranking de Asesores Financieros y Jurídicos

El informe publica los rankings de asesoramiento financiero y jurídico de 2026 de transacciones de M&A, Private Equity, Venture Capital y Mercado de Capitales en América Latina, donde se informa de la actividad de las firmas destacadas por número de transacciones y por su importe.

Dealmakers Q&A con Aon

TTR Data ha entrevistado en exclusiva a Pedro da Costa, líder de M&A y soluciones transaccionales de Aon, y a Wendy Knobel, Managing Director de M&A y soluciones transaccionales de Aon, para conocer las perspectivas del mercado de Fusiones y Adquisiciones en 2026: “Si bien la incertidumbre macroeconómica y geopolítica influye en la actividad global, no ha alterado estructuralmente el atractivo de América Latina. Los inversores se están volviendo más selectivos, priorizando activos de calidad, resiliencia operativa y sectores con crecimiento estructural. Desde la perspectiva del mercado asegurador, el apetito por la región se mantiene sólido, con capacidad relevante y competencia entre aseguradoras. Aunque el underwriting sigue siendo disciplinado, el mercado está bien posicionado para apoyar transacciones en distintos sectores. De cara a los próximos meses, se espera continuidad en la actividad cross-border. A pesar de la volatilidad en el timing, los fundamentos de inversión en la región siguen siendo atractivos, y el seguro de riesgos transaccionales desempeñará un papel cada vez más relevante”.

Informe mensual sobre el mercado transaccional latinoamericano – mayo 2026

Posted on

Capital movilizado en el mercado M&A de América Latina registra un aumento del 3% hasta mayo de 2026, según TTR Data

Hasta mayo, se han registrado 879 transacciones y un importe de USD 43.557m

En mayo, se han registrado 108 deals por USD 4.948m

Brasil, Colombia, México y Perú, países que registran resultados positivos en el mercado M&A

Capital movilizado en Venture Capital aumenta un 21% en el transcurso de 2026

Deal del mes: Fibra Mty completa OPA sobre FIBRA Macquarie

TTR Data Dealmaker Q&A con Martínez Quintero Mendoza González Laguado & De La Rosa, con previsiones para el mercado M&A colombiano y latinoamericano en el segundo semestre de 2026

El mercado transaccional de América Latina ha registrado hasta mayo un total de 879 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 43.557m, según el más reciente informe de TTR Data y Datasite.

Estas cifras implican un descenso del 30% en el número de transacciones y un aumento del 3% en su valor, con respecto a mayo de 2025.

En cuanto al mes de mayo, se han registrado un total de 108 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 4.948m

Ranking de Transacciones por Países

Según datos registrados hasta el mes de mayo, por número de transacciones, Brasil lidera el ranking de países más activos de la región con 499 transacciones (un descenso del 34%) y con un aumento del 21% en el capital movilizado (USD 29.081m). Le sigue en el listado Chile, que, por tercera vez en el año, llega al segundo lugar del ranking, con 129 transacciones (un descenso del 17%) y una disminución del 21% en su valor (USD 3.123m), con respecto a mayo de 2025.

Por su parte, México sube en el ranking, con 106 transacciones (un descenso del 3%) y con un aumento del 87% en el capital movilizado (USD 9.044m). Argentina, por su parte, asciende una posición en el ranking y registra 101 transacciones (un descenso del 4%) y un descenso del 1% en el capital movilizado (USD 3.196m), en términos interanuales.

Entretanto, Colombia desciende un lugar en el ranking y presenta 79 transacciones (disminución de un 28%) y registra un aumento del 62% en su capital movilizado (USD 7.030m). En último lugar, Perú disminuye su actividad y registra 47 transacciones (un descenso del 23%), pero registra un aumento del 431% en su capital movilizado (USD 4.177m).

Ámbito Cross-Border

En el ámbito cross-border, se destaca en mayo el apetito inversor de las compañías latinoamericanas en el exterior, especialmente en Europa y Norteamérica, donde se han llevado a cabo 20 y 37 transacciones, respectivamente. Por su parte, las compañías que más han realizado transacciones estratégicas en América Latina proceden de Norteamérica y Europa, con 132 y 122 deals, respectivamente.

Private Equity, Venture Capital y Asset Acquisitions

En mayo de 2026, se han contabilizado un total de 58 transacciones de Private Equity por USD 9.449m, lo cual supone una tendencia a la baja en el número de transacciones (-15%) y un aumento del 113% en su capital movilizado, con respecto al mismo periodo del año anterior.

Por su parte, el segmento de Venture Capital ha contabilizado en los cinco primeros meses del año un total de 140 transacciones con un importe agregado de USD 2.031m, lo que implica una variación negativa del 41% en el número de transacciones y un aumento del 21% en su valor, en términos interanuales.

En el segmento de Asset Acquisitions, hasta mayo se han registrado 227 transacciones, por un valor de USD 6.710m, lo cual representa una tendencia estable en el número de transacciones y un descenso del 18% en su valor, con respecto al mismo periodo de 2025.

Transacción Destacada

Para mayo de 2026, TTR Data ha seleccionado como transacción destacada el cierre de la Oferta Pública de Adquisición (OPA) lanzada por Fibra Mty, gestora de activos inmobiliarios con sede en Monterrey, sobre FIBRA Macquarie, con la que ha tomado el control del 80% de la empresa por aproximadamente USD 1.700m.

La transacción ha contado con el asesoramiento jurídico de White & Case México y Fibra Mty.

Perspectivas de 2026 con Martínez Quintero Mendoza González Laguado & De La Rosa

Felipe Aristizabal y Juan Carlos Gambin, Socios de M&A de Martínez Quintero Mendoza González Laguado & De La Rosa, ha conversado con TTR Data para esta edición, y se han analizado las perspectivas del mercado transaccional de Colombia y América Latina en 2026, de cara a la próxima coyuntura electoral en el país: “Esperamos que durante los próximos meses se produzca precisamente ese fenómeno: una ventana de oportunidad para cerrar procesos que ya están avanzados. Dicho esto, creemos que el mercado actual es mucho más sofisticado que en elecciones anteriores. Los inversionistas internacionales han aprendido a diferenciar entre riesgo político y fundamentos económicos. Ya no toman decisiones exclusivamente con base en coyunturas electorales.

De hecho, en varias de las operaciones en las que estamos participando, el enfoque está puesto en horizontes de inversión de cinco, diez o incluso quince años. Bajo esa lógica, una elección es un factor relevante, pero no necesariamente determinante. Por eso nuestra expectativa no es una congelación del mercado, sino una redistribución de los tiempos: más urgencia para firmar ciertas operaciones antes de la elección y mayor selectividad para aquellas que dependan significativamente de decisiones regulatorias futuras”.

Es socio del área de Fusiones y Adquisiciones (M&A), con una sólida trayectoria asesorando a empresas nacionales e internacionales en transacciones corporativas complejas, reorganizaciones empresariales, operaciones de inversión y asuntos de derecho comercial. Su experiencia abarca sectores como infraestructura, telecomunicaciones, salud, retail, logística y agroindustria, representando fondos de inversión, compañías multinacionales y family offices en procesos estratégicos de crecimiento y expansión. Asimismo, ha participado en importantes transacciones relacionadas con activos especiales y cuenta con experiencia en la resolución de disputas corporativas y comerciales. Es abogado de la Universidad Nacional de Colombia, especialista en Derecho de Sociedades de la Pontificia Universidad Javeriana y posee un LL.M. y una especialización en Derecho de los Negocios de Berkeley School of Law (Estados Unidos).

Es socio del área de Fusiones y Adquisiciones (M&A), con amplia experiencia asesorando a clientes nacionales e internacionales en operaciones de adquisición, desinversión, estructuración corporativa y financiamiento. Su práctica se enfoca especialmente en el acompañamiento a fondos de capital privado en transacciones estratégicas en Colombia y América Latina, participando en procesos complejos de inversión y crecimiento empresarial. Adicionalmente, cuenta con experiencia en asuntos corporativos y comerciales de alto impacto, brindando asesoría integral a compañías en diversos sectores económicos. Es abogado de la Universidad del Rosario y especialista en Derecho Contractual de la misma institución. En 2017 se desempeñó como asociado visitante en una reconocida firma de abogados en São Paulo, Brasil, fortaleciendo su experiencia en transacciones regionales.

TTR: El mercado colombiano ha operado en un entorno de alta incertidumbre política y económica durante los últimos años. Desde la perspectiva de Martínez Quintero Mendoza González Laguado & De La Rosa, ¿cómo evalúan el desempeño del mercado de fusiones y adquisiciones en lo que va de 2026? ¿Estamos viendo una recuperación sostenida, una estabilización o un cambio estructural en la forma en que los inversionistas están abordando Colombia?

En nuestra opinión, lo que estamos viendo no es simplemente una recuperación cíclica. Es más bien un mercado que está aprendiendo a operar en incertidumbre. Si uno observa únicamente el número de transacciones, podría concluir que la actividad sigue moderada. Sin embargo, esa lectura es incompleta. A mayo de 2026, el valor agregado de las transacciones anunciadas o cerradas en Colombia supera los USD 7.000 millones, un incremento superior al 60% frente al mismo período del año anterior, mientras que el número de operaciones ha disminuido.

Eso nos dice algo muy importante: los inversionistas no están saliendo de Colombia; están siendo mucho más selectivos. Hay menos transacciones, pero de mayor tamaño, con procesos de due diligence más profundos y una asignación de riesgos mucho más articulada y estructurada. Hoy vemos transacciones más complejas, con mayor nivel de sofisticación y mayores retos en su negociación. Hace unos años la pregunta era si Colombia seguía siendo un destino atractivo. Hoy la conversación es distinta: ¿qué activos colombianos son suficientemente sólidos para generar valor independientemente del ciclo político? Esa, en nuestra opinión, es una señal de madurez del mercado.

Desde nuestra práctica hemos visto inversionistas internacionales que entienden perfectamente los riesgos regulatorios y políticos, pero que también reconocen que Colombia sigue ofreciendo algo escaso en la región: escala, profundidad empresarial y oportunidades de consolidación en múltiples industrias.

TTR: ¿Cuáles han sido los sectores más activos y atractivos para las transacciones durante este primer semestre y qué factores están impulsando ese dinamismo? ¿Qué industrias están concentrando hoy el mayor interés de inversionistas estratégicos y fondos de capital?

Los datos muestran una fuerte actividad en tecnología especializada, servicios financieros, energía e hidrocarburos. Los subsectores con mayor número de transacciones incluyen software especializado, banca e inversión, oil & gas y energías renovables. Sin embargo, creemos que el fenómeno más interesante no es sectorial sino estructural.

En particular, estamos observando tres grandes tesis de inversión: por un lado, un fenómeno de digitalización de industrias tradicionales. Ya no se trata únicamente de adquirir compañías tecnológicas; lo que genera interés es la tecnología aplicada a sectores como servicios financieros, salud, logística, infraestructura o energía. Por otro lado, la transición energética sigue marcando las tendencias de mercado: las energías renovables, transmisión eléctrica y activos de infraestructura siguen atrayendo capital internacional porque combinan necesidades estructurales de largo plazo con oportunidades de consolidación. Y finalmente, vemos una tendencia de consolidación empresarial. En muchos sectores existen todavía mercados fragmentados con jugadores medianos que pueden capturar eficiencias relevantes mediante integración. Esa lógica está impulsando tanto a compradores estratégicos como a fondos de private equity.

Quizás el mensaje más relevante es que hoy el capital está premiando la calidad por encima del crecimiento. Los activos que generan interés son aquellos con flujos previsibles, ventajas competitivas claras y capacidad de adaptación regulatoria.

TTR: Más allá del mercado tradicional de M&A, ¿qué señales están observando en los segmentos de private equity y venture capital? ¿Existe un renovado apetito por invertir en Colombia y cuáles consideran que serán las principales oportunidades para la movilización de capital en los próximos 12 a 24 meses?

Definitivamente sí estamos viendo un renovado apetito, aunque muy distinto al que existía durante los años de abundante liquidez. En private equity, el dato más llamativo es el crecimiento significativo tanto en número de operaciones como en volumen invertido. A mayo de 2026 se registran cerca de USD 2.600 millones en transacciones de private equity, con una participación predominante de inversionistas internacionales. Lo interesante es que los fondos están volviendo con una tesis más disciplinada. Hoy vemos un énfasis mucho mayor en infraestructura, energía, servicios financieros y activos con generación de caja comprobada. Ya no se persigue crecimiento a cualquier costo.

En venture capital también observamos señales positivas. El capital invertido ha aumentado de manera significativa frente al año anterior y continúa existiendo interés de fondos regionales y globales como Kaszek, Y Combinator y otros jugadores internacionales.

Para los próximos 12 a 24 meses vemos oportunidades particularmente atractivas en infraestructura digital y centros de datos, energía (tanto oil & gas como renovables), servicios financieros especializados y activos asociados a nearshoring y cadenas regionales de suministro.

TTR: A medida que Colombia avanza hacia un nuevo ciclo electoral, ¿qué impacto prevén sobre la actividad transaccional? ¿Esperan que las elecciones presidenciales generen una pausa en la toma de decisiones de los inversionistas o que impulsen el cierre anticipado de operaciones ante posibles cambios en el entorno político y regulatorio?

Históricamente y según nuestra experiencia, los ciclos electorales generan más ruido que parálisis. Lo que normalmente observamos es una aceleración de ciertas transacciones antes de que aumente la incertidumbre política. Muchos inversionistas prefieren cerrar operaciones cuando todavía existe visibilidad razonable sobre las reglas de juego.

Esperamos que durante los próximos meses se produzca precisamente ese fenómeno: una ventana de oportunidad para cerrar procesos que ya están avanzados. Dicho esto, creemos que el mercado actual es mucho más sofisticado que en elecciones anteriores. Los inversionistas internacionales han aprendido a diferenciar entre riesgo político y fundamentos económicos. Ya no toman decisiones exclusivamente con base en coyunturas electorales.

De hecho, en varias de las operaciones en las que estamos participando, el enfoque está puesto en horizontes de inversión de cinco, diez o incluso quince años. Bajo esa lógica, una elección es un factor relevante, pero no necesariamente determinante. Por eso nuestra expectativa no es una congelación del mercado, sino una redistribución de los tiempos: más urgencia para firmar ciertas operaciones antes de la elección y mayor selectividad para aquellas que dependan significativamente de decisiones regulatorias futuras.

TTR: En un contexto marcado por volatilidad global, transformaciones regulatorias y mayores exigencias por parte de inversionistas y financiadores, ¿cuáles son los principales desafíos que enfrenta Martínez Quintero Mendoza González Laguado & De La Rosa en el corto plazo en materia de fusiones y adquisiciones, y cómo se está preparando la firma para capitalizar las oportunidades que surjan en este entorno?

El principal desafío es ayudar a nuestros clientes a tomar decisiones en entornos cada vez más complejos. Las operaciones actuales involucran simultáneamente temas corporativos, regulatorios, competencia, compliance, sostenibilidad, tecnología, ciberseguridad y geopolítica. La capacidad de integrar todas esas variables se ha vuelto tan importante como la negociación del contrato mismo. Por eso nuestra apuesta ha sido construir una práctica profundamente multidisciplinaria y con visión regional.

También estamos viendo un cambio en el perfil de las transacciones. Cada vez son más frecuentes los procesos competitivos internacionales, las operaciones cross-border y el uso de herramientas sofisticadas de asignación de riesgo, como seguros de declaraciones y garantías, estructuras híbridas de precio e incluso mecanismos de break-up. En ese contexto, creemos que las firmas que generarán más valor serán aquellas capaces de combinar excelencia técnica con visión de negocio. Y es ahí donde Martínez tiene una ventaja competitiva. Nuestro objetivo no es únicamente cerrar operaciones. Es ayudar a nuestros clientes a identificar dónde está el valor antes que el mercado y estructurar transacciones que les permitan capturarlo. Esa es la conversación que hoy están teniendo los inversionistas más sofisticados y es allí donde queremos seguir acompañándolos.

Relatório mensal sobre o mercado transacional brasileiro – maio 2026

Posted on

O capital movimentado no mercado de M&A aumentou 9% até maio de 2026, segundo a TTR Data

Estados Unidos é o país que mais investiu no Brasil, com 54 aquisições

O setor de Real Estate é o mais ativo com 81 transações

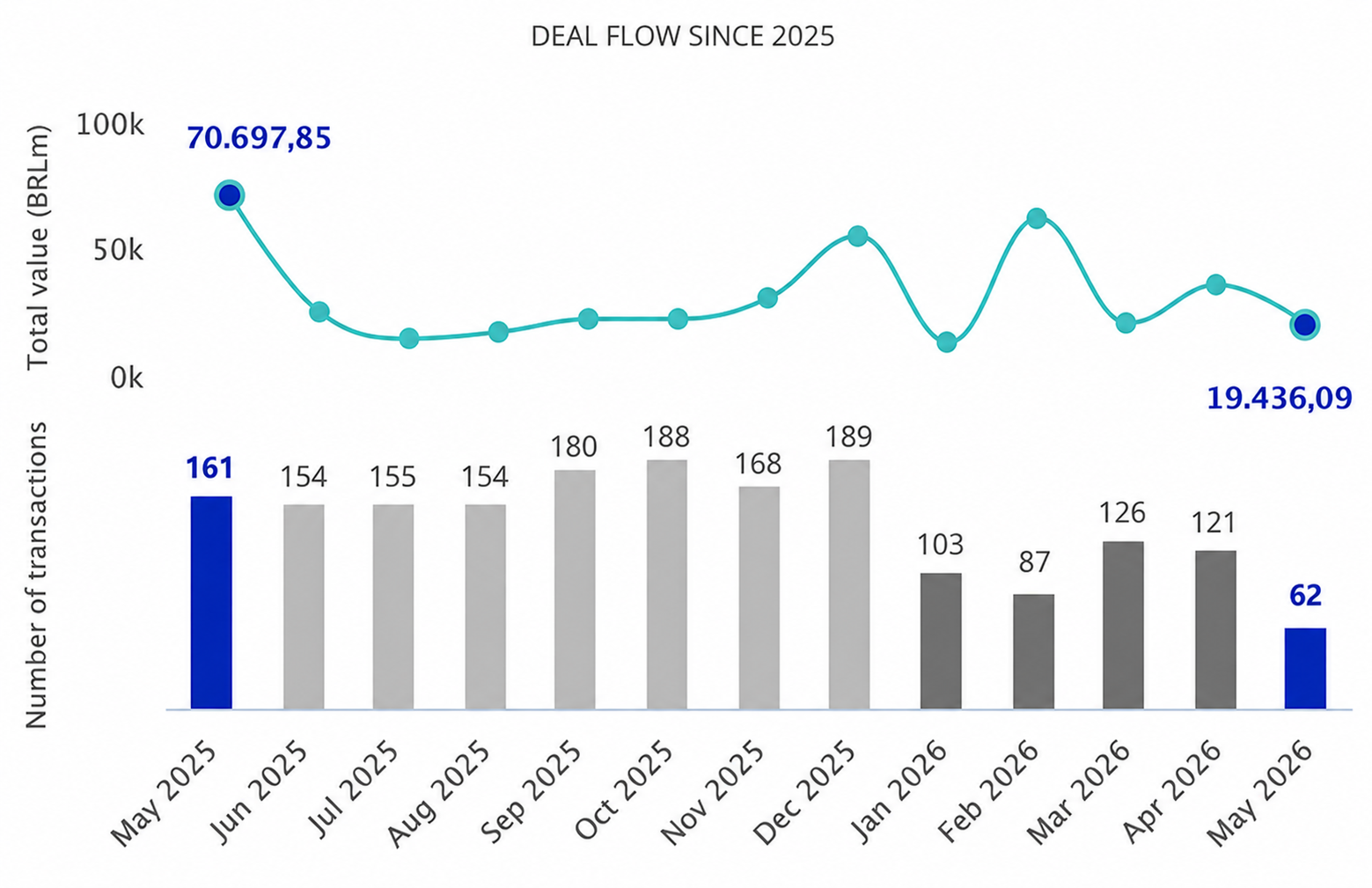

O cenário transacional brasileiro foi objeto de análise no relatório mensal do TTR Data, que revelou 499 transações movimentando um total de BRL 149,1bi em 2026.

Esses números representam uma queda de 34% no número de transações em relação ao mesmo período de 2025, no entanto o houve um aumento no capital mobilizado em 9%. Do total das transações, 43% possuem os valores revelados e 73% das operações já estão concluídas.

Em maio, 62 fusões e aquisições foram registradas, entre anunciadas e concluídas, e um valor total de BRL 19,4bi. O setor de Real Estate é o mais ativo com 81 transações, seguido pelo setor de Internet, Sofware & IT Services, com 78 transações.

Operações do mercado transacional de maio de 2025 a maio de 2026 Fonte: TTR Data.

Âmbito Cross-Border

Empresas brasileiras voltaram-se principalmente para os Estados Unidos e Argentina, realizando seis e quatro transações, respectivamente.

Por outro lado, os Estados Unidos lideram os investimentos no Brasil, com 54 operações.

Empresas norte-americanas que adquirem negócios brasileiros registraram uma diminuição de 11%.

Em relação aos fundos estrangeiros de Private Equity e Venture Capital que investem em empresas brasileiras, houve um aumento de 26% em 2026.

Private Equity, Venture Capital eAsset Acquisitions

No segmento de Private Equity, houve 32 transações totalizando BRL 30,3bi, com uma queda de 27% no volume de operações.

Em Venture Capital, 84 rodadas de investimento movimentaram BRL 5,1bi, representando uma queda de 47% no volume de operações.

O segmento de Asset Acquisitions registrou 129 transações e BRL 20,1bi, refletindo uma diminuição de 40% no total investido.

Entrevista comLobo de Rizzo

Marcelo Droghetti, sócio de Societário, Fusões e Aquisições do Lobo de Rizzo, conversou com o TTR para esta edição e analisou quais tipos de ativos ou empresas brasileiras vêm despertando maior interesse de investidores estrangeiros: “O investimento estrangeiro segue sendo um vetor relevante no mercado brasileiro, sobretudo em transações de maior porte e em segmentos considerados estratégicos. Nesse contexto, setores como energia – com destaque para renováveis –, tecnologia e infraestrutura devem continuar entre os principais polos de atração de capital, com crescente competitividade por ativos de qualidade, especialmente aqueles com perfil resiliente, escala relevante e potencial de geração de valor no longo prazo. O interesse em plataformas de geração de energia renovável e em ativos relacionados a data centers reflete tendências estruturais de transição energética e digitalização.”

O relatório publica os rankings de assessoria financeira e jurídica até maio de 2026 em M&A, Private Equity, Venture Capital e Mercados de Capitais, onde a atividade dos assessores é refletida pelo número de transações e pelo valor total.

Quanto ao ranking de assessores financeiros, por número de transações lidera em 2026 o BTG Pactual com 17 operações. Em valor, lidera o Banco Bradesco BBI com um total de BRL 41,2bi.

No que se refere ao ranking de assessores jurídicos, por número de transações e valor lidera o escritório Mattos Filho, com 34 operações e contabilizando um total de BRL 44,4bi.

Subscribe to our free newsletter:

This website uses cookies. By continuing to browse the site, you are agreeing to our use of cookies