Mercado M&A de América Latina registra un descenso del 14% en febrero de 2024

- En febrero, se han registrado 194 transacciones y un importe de USD 3.386m

- En el transcurso del año se han registrado 26 deals de Private Equity y 97 de Venture Capital

- Transacciones de Venture Capital disminuyen un 27% en el transcurso de 2024

- Colombia y Perú, países que registran resultados positivos en el mercado M&A de LatAm

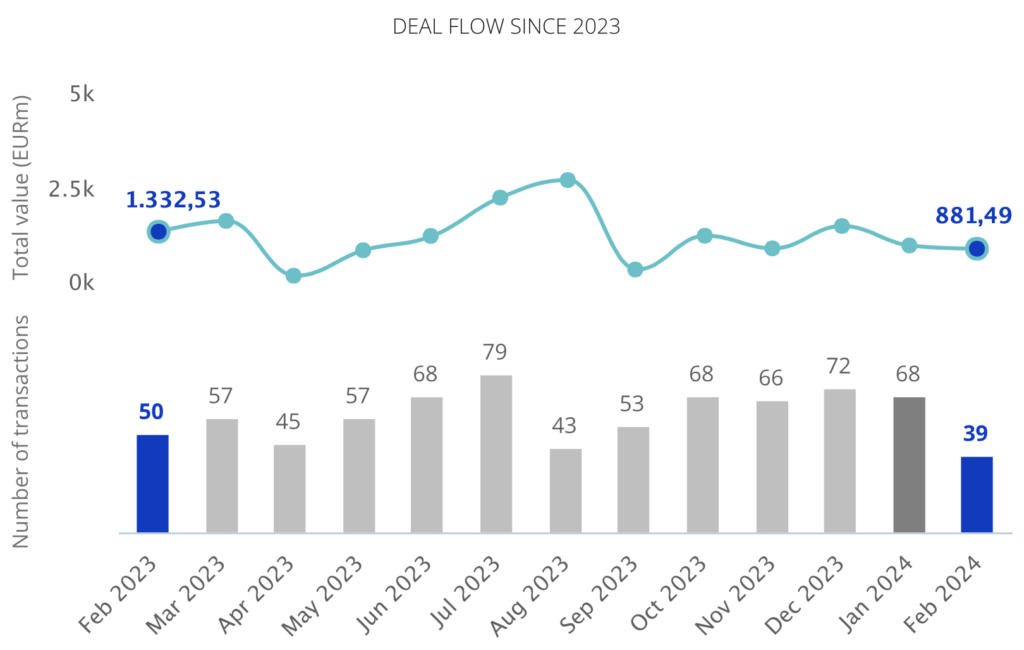

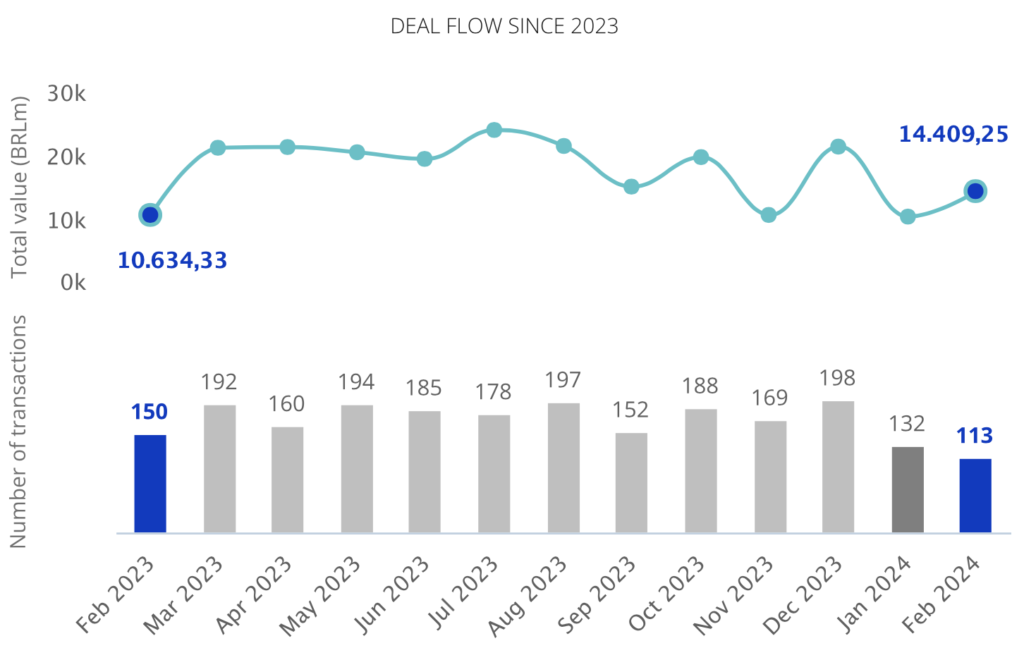

El mercado transaccional de América Latina ha registrado hasta febrero un total de 387 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 5.996m, según el más reciente informe de TTR Data y Datasite.

Estas cifras implican un descenso del 14% en el número de transacciones y un aumento del 16% en su importe, con respecto a febrero de 2023.

En cuanto a febrero, se ha registrado en el mes un total de 194 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 3.386m

Ranking de Transacciones por Países

Según datos registrados hasta el mes de febrero, por número de transacciones, Brasil lidera el ranking de países más activos de la región con 245 transacciones (con un descenso del 16%) y con un aumento del 23% en el capital movilizado (USD 5.005m). Le sigue en el listado Colombia, que por primera vez llega al segundo lugar del ranking con 41 transacciones (con un aumento del 3%) y un aumento del 686% de su importe (USD 688m), con respecto a febrero de 2023.

Por su parte, México desciende en el ranking, con 41 transacciones (una disminución del 11%) y con un aumento del 45% en el capital movilizado (USD 477m). Chile, por su parte, desciende una posición en el ranking y registra 36 transacciones (un descenso del 42%) y un descenso del 50% en el capital movilizado (USD 177m), en términos interanuales.

Entretanto, Perú sube un lugar en el ranking y presenta 20 transacciones (un aumento del 67%) y registra una caída del 83% en su capital movilizado (USD 28m). En último lugar, Argentina disminuye su actividad y registra 17 transacciones (un descenso del 15%), con un descenso del 57% en su importe (USD 120m).

Ámbito Cross-Border

En el ámbito cross-border, se destaca en febrero el apetito inversor de las compañías latinoamericanas en el exterior, especialmente en Norteamérica y Europa, donde se han llevado a cabo 11 y 10 transacciones, respectivamente. Por su parte, las compañías que más han realizado transacciones estratégicas en América Latina proceden de Norteamérica y Europa, con 55 y 40 deals, respectivamente.

Private Equity, Venture Capital y Asset Acquisitions

En febrero de 2024, se han contabilizado un total de 26 transacciones de Private Equity por

USD 910m, lo cual supone una tendencia a la baja en el número de transacciones (-7%) y un aumento del 58% en su capital movilizado, con respecto al mismo periodo del año anterior.

Por su parte, el segmento de Venture Capital ha contabilizado en los dos primeros meses del año un total de 97 transacciones con un importe agregado de USD 515m, lo que implica una variación negativa del 27% en el número de transacciones y un descenso del 17% en su importe, en términos interanuales.

En el segmento de Asset Acquisitions, hasta febrero se han registrado 84 transacciones, por un valor de USD 1.401m, lo cual representa un aumento del 83% en el número de transacciones y un alza del 94% en su importe, con respecto al mismo periodo de 2023.

Transacción Destacada

Para febrero de 2024, TTR Data ha seleccionado como transacción destacada la relacionada con

Mexico Infrastructure Partners, entidad dedicada a invertir en infraestructura y energía con sede en Ciudad de México, que ha cerrado la adquisición de 8,5 GW de plantas de ciclo combinados de gas a Iberdrola México, filial de Iberdrola, por USD 6.200m.

La transacción ha contado con el asesoramiento jurídico de Baker McKenzie; Creel, García-Cuéllar, Aiza y Enríquez; y Ritch Mueller. Por la parte del financiamiento, la transacción ha sido asesorada por Galicia Abogados; Milbank; White & Case; Ritch Mueller; Cleary Gottlieb Steen & Hamilton; y Holland & Knight.

Por la parte financiera, la transacción ha sido asesorada por J.P. Morgan; BBVA; Citigroup; Santander Corporate & Investment Banking (SCIB) y Barclays Bank.

TTR Dealmaker Q&A con Brigard Urrutia

Jaime Robledo, socio de Brigard Urrutia, fue entrevistado por TTR Data con el objetivo de conocer las tendencias y el mercado M&A en Colombia y en América Latina: “El mercado de M&A en Colombia, al igual que globalmente, sufrió una reducción importante. Las razones detrás de la reducción, adicionales a las ya conocidas globalmente (ej. tensiones geopolíticas, recesión post-pandémica, altas tasas de interés y alta inflación), se derivan de la incertidumbre política que ha generado el gobierno colombiano en sectores tales como el de salud, servicios públicos, petróleo y gas, entre otros. Por ejemplo, el presidente Petro ha estado tramitando una reforma a la salud en el Congreso que tendría un efecto de eliminar el aseguramiento privado de los afiliados al sistema y ello puede afectar los pagos a las clínicas y hospitales. También ha promovido la no exploración en petróleos y ha coqueteado con la intervención de tarifas en servicios públicos. Todas las anteriores iniciativas generan nerviosismo en los mercados y no permite que los inversionistas se decidan a asumir un riesgo Colombia”.

Para conocer la entrevista completa, ingrese aquí.