Mercado de Fusiones y Adquisiciones en Argentina registra 34 operaciones en el primer trimestre de 2019

12 operaciones registradas en el primer trimestre alcanzan un importe de USD 1.284m

Sector Alimentario es el más destacado del periodo, con 7 operaciones

El mercado de M&A en Argentina ha contabilizado en los tres primeros meses del año un total de 34 operaciones, de las cuales 12 suman un importe no confidencial de USD 1.284m, de acuerdo con el informe trimestral de Transactional Track Record. Estos datos reflejan un descenso del 42,37% en el número de operaciones y una baja del 9,54% en el importe de las mismas, respecto al primer trimestre de 2018.

De las operaciones contabilizadas de enero a marzo, el 2,94% pertenece a operaciones menores a USD 1m, el 2,94% pertenece a operaciones entre USD 1m y USD 10m; el 23,53% pertenece a operaciones entre USD 10m a USD 50m; el 2,94% pertenece a operaciones entre USD 100m y USD 500m; y el 2,94% pertenece a operaciones mayores a USD 500m.

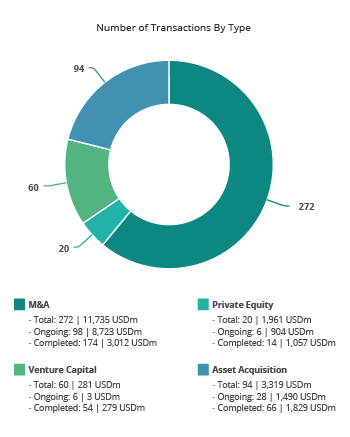

En términos sectoriales, el Alimentario es el que más transacciones ha contabilizado a lo largo de 2019, con un total de 7 operaciones, seguido por el de Petróleo y Gas, con 5 transacciones.

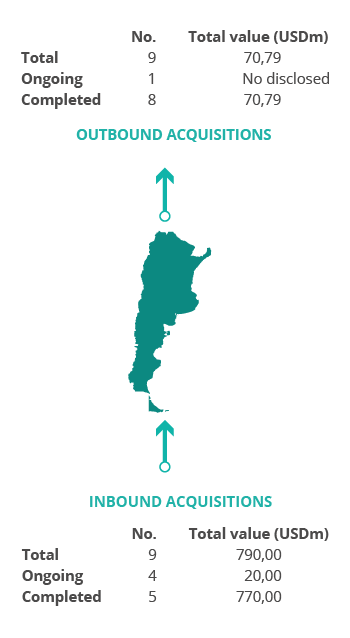

Ámbito Cross-Border

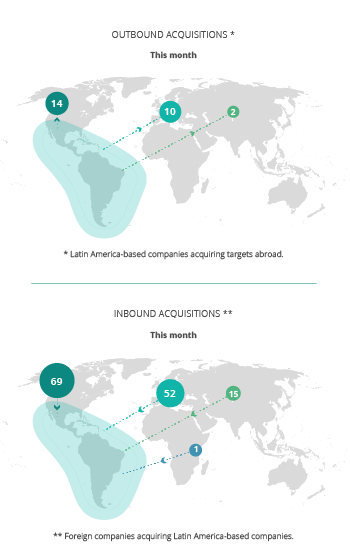

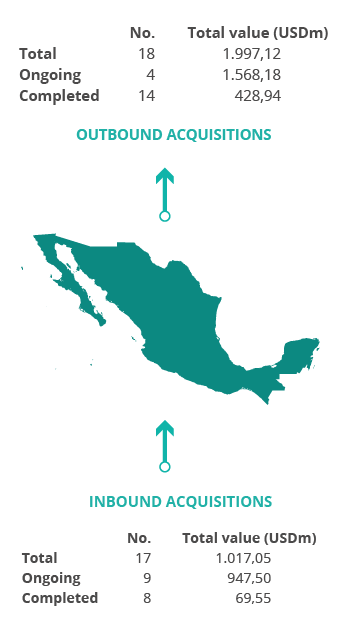

Por lo que respecta al mercado Cross-Border, en lo que va de año las empresas argentinas han apostado principalmente por invertir en Brasil y Uruguay, con 3 transacciones en cada país. Por importe, destaca Chile, con USD 30m.

Por otro lado, Estados Unidos, con 5 operaciones, es el país que más ha apostado por realizar adquisiciones en Argentina. Por importe destacan Estados Unidos y Países Bajos, con USD 725m por cada país.

Private Equity y Venture Capital

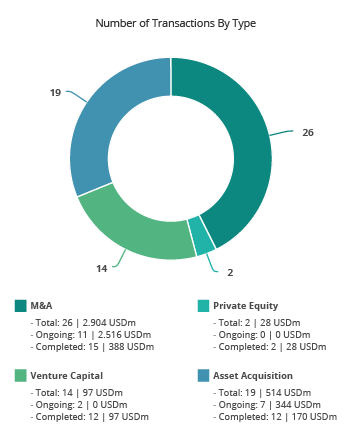

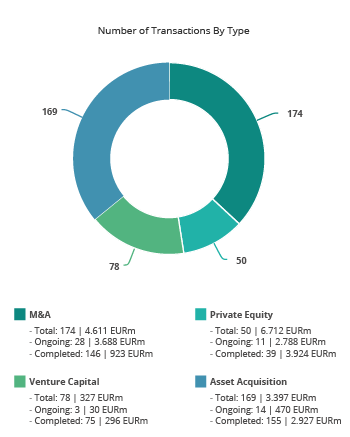

En el primer trimestre de 2019 se han producido un total de 4 transacciones de Private Equity valoradas en USD 1.080m, las cuales representan un alza del 100% en el número de operaciones y un aumento del 259% en el capital movilizado con respecto al primer trimestre de 2018.

Por su parte, en los tres primeros meses de 2019, Argentina ha registrado 6 operaciones de Venture Capital valoradas en USD 71m, lo que representa un descenso del 33,33% en el número de operaciones y un aumento del 150,05% en el capital movilizado con respecto al mismo periodo del año pasado.

Transacción Destacada

Para el primer trimestre de 2019, Transactional Track Record ha seleccionado como operación destacada la realizada por Advent International adquiere el 51% de Prisma Medios de Pago.

La operación, que ha registrado un importe de USD 725m, ha estado asesorada por la parte legal por Baker McKenzie Argentina; Baker McKenzie US y Estudio Beccar Varela. Por la parte financiera la operación ha sido asesorada por BBVA Corporate & Investment Banking.

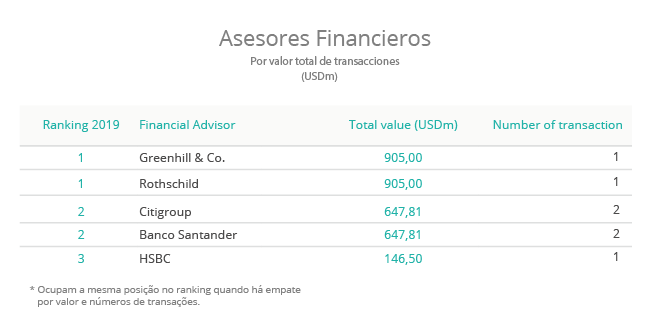

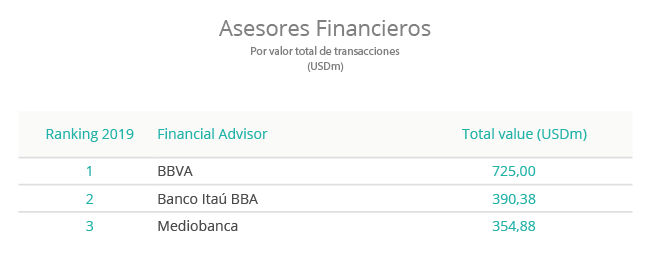

Ranking de asesores financieros y jurídicos

El informe publica los rankings de asesoramiento financiero y jurídico del mercado M&A argentino durante el primer trimestre de 2019, donde se informa de la actividad de las firmas destacadas por número de transacciones y por importe de las mismas.

En el ranking TTR de asesores financieros, por importe, lideran en el primer trimestre de 2019 BBVA con USD 725m, y por número de operaciones, lidera Banco Itaú BBA, con 3 operaciones.

En el ranking argentino de asesores jurídicos en el segmento de Fusiones y Adquisiciones, Marval O’Farrell & Mairal, ha ocupado el primer lugar por número de transacciones, con 6 transacciones. Y por importe, han liderado Baker McKenzie Argentina y Estudio Beccar Varela, con USD 725m en cada firma.