Mercado M&A de América Latina registra un aumento del 3% hasta mayo de 2022

- En mayo se han registrado 193 operaciones y un importe de USD 5.781m

- En el año se han registrado 68 operaciones de Private Equity y 423 de Venture Capital

- Operaciones de Venture Capital muestran tendencia creciente en el transcurso de 2022

- Argentina, Brasil, México, Perú y Colombia, países que registran aumento transaccional en LatAm

- Deal del mes: Luis Carlos Sarmiento Angulo completa OPA sobre BAC Holding International

El mercado de M&A en América Latina ha contabilizado en mayo de 2022 un total de 193 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 5.781m, de acuerdo con el informe mensual de Transactional Track Record (www.TTRecord.com), en colaboración con Datasite (www.datasite.com).

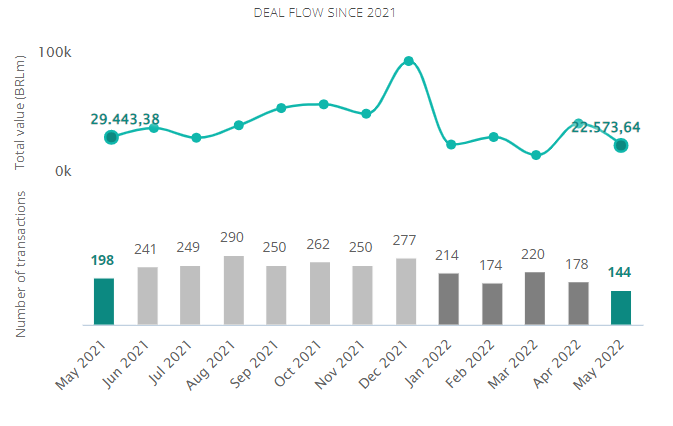

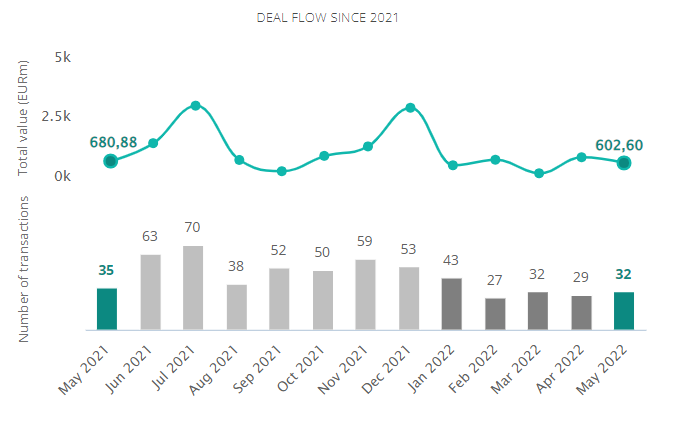

Por su parte, en los cinco primeros meses del año se han producido un total de 1.317 transacciones, de las cuales 597 registran un importe conjunto de USD 39.540m, lo que implica un aumento del 3% en el número de operaciones y una disminución del 45% en el importe de estas, con respecto al mismo período de 2021.

Ranking de Operaciones por Países

Según datos registrados en el mes de mayo, por número de operaciones, Brasil lidera el ranking de países más activos de la región con 930 operaciones (con un aumento interanual del 9%), y con un descenso del 42% en el capital movilizado (USD 25.968m). Le sigue en el listado México, con 148 operaciones (con un aumento del 1%), y un descenso del 35% de su importe con respecto a mayo de 2021 (USD 5.904m).

Por su parte, Chile sube su posición en el ranking, con 107 operaciones (un descenso del 18%), y con un descenso del 17% en el capital movilizado (USD 6.031m). Colombia, por su parte, baja una posición en el ranking y refleja 103 transacciones en los cinco primeros meses de 2022 (aumento del 16%) y un capital movilizado que ha alcanzado los USD 3.212m (con un descenso del 2% respecto al año anterior). Argentina, por su parte, continúa en el ranking y registra 79 transacciones (un aumento de 14%), y un descenso del 84% en el capital movilizado (USD 1.229m).

En último lugar, Perú presenta 54 operaciones (aumento del 13%) y un descenso del 30% en el capital movilizado (USD 1.683m).

Ámbito Cross-Border

En el ámbito cross-border se destaca en mayo el apetito inversor de las compañías latinoamericanas en el exterior, especialmente en Europa y Norteamérica, donde se han llevado a cabo 35 y 32 transacciones en cada región, respectivamente. Por su parte, las compañías que más han realizado operaciones estratégicas en América Latina proceden de Norteamérica y Europa, con 250 y 173 operaciones, respectivamente.

Private Equity, Venture Capital y Asset Acquisitions

Hasta mayo de 2022 se han contabilizado un total de 68 operaciones de Private Equity por USD 3.897m, lo cual supone una disminución del 14% el número de operaciones y un descenso del 50% en el importe de éstas, con respecto al mismo periodo del año anterior.

Por su parte, el segmento de Venture Capital ha contabilizado hasta el quinto mes del año un total de 423 operaciones con un importe agregado de USD 4.860m, lo que implica una variación positiva del 9% en el número de operaciones y un descenso del 22% en el importe de las mismas en términos interanuales.

En el segmento de Asset Acquisitions, hasta finales de mayo se han registrado 129 operaciones, por un valor de USD 7.876m, lo cual representa un descenso del 13% en el número de operaciones, y un descenso del 49% en el importe de estas, con respecto al mismo periodo de 2021.

Transacción Destacada

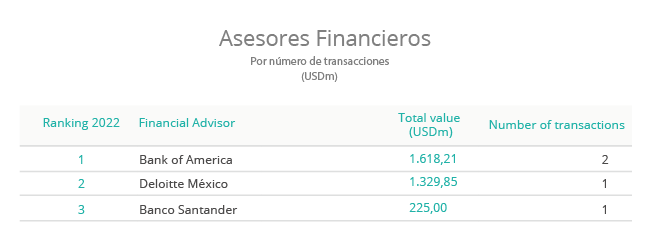

Para mayo de 2022, Transactional Track Record ha seleccionado como operación destacada la relacionada con el empresario Luis Carlos Sarmiento Angulo, a través de la empresa Rendifin, la cual ha completado la OPA sobre hasta un 15% del accionariado de BAC Holding International, con la que ha adquirido un 10,84% de la empresa. Tras el cierre de la oferta, Rendifín posee un 15,28% de la empresa.

La operación, valorada en USD 362,49m, ha estado asesorada por la parte legal por DLA Piper Martinez Beltrán.

Entrevista con Galicia Abogados

Manuel Galicia, socio de M&A, B&F y ESG y Chairman del Comité Ejecutivo de Galicia Abogados, ha conversado con TTR para esta edición, y ha analizado las perspectivas del mercado transaccional de México y América Latina en 2022: “La actividad internacional de fusiones y adquisiciones fue muy intensa en muchas jurisdicciones y batió todos los récords en 2021. Esperamos una ligera desaceleración este año. La región se enfrenta a la inestabilidad política y a los procesos electorales, lo que unido a las cuestiones geopolíticas/guerras, junto con los tipos de interés y la inflación más elevados, hará que la valoración y la ejecución de las transacciones se prolonguen”.

Para conocer toda la entrevista, ingrese aquí