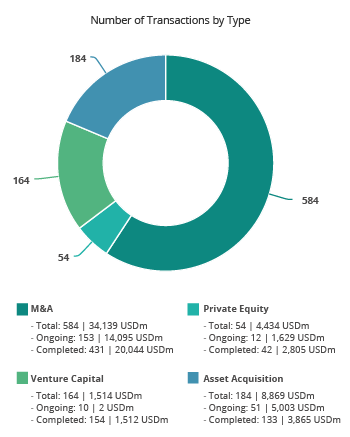

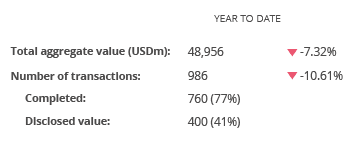

América Latina registra 986 operaciones hasta junio de 2019

400 operaciones registradas en el semestre alcanzan un importe de USD 48.956m

En el segundo trimestre del año se han registrado 462 transacciones en la región

Colombia, país que registra aumento en capital y en transacciones

Madrid, 17 de julio de 2019– El mercado de M&A en América Latina ha contabilizado en los seis primeros meses del año un total de 986 operaciones, de las cuales 400 suman un importe no confidencial de USD 48.956m, de acuerdo con el informe trimestral de Transactional Track Record (www.TTRecord.com). Estos datos reflejan un descenso del 10,61% en el capital movilizado y una disminución del 7,32% en el número de operaciones, con respecto al mismo periodo de 2018.

Por su parte, en el segundo trimestre de 2019 se han contabilizado un total de 462 operaciones con un importe agregado de USD 28.513,18m.

PrivateEquity y Venture Capital

Hasta el segundo trimestre de 2019 se han contabilizado un total de 54 operaciones de PrivateEquity, de las cuales 27 transacciones tienen un importe no confidencial agregado de USD 4.434m. Esto supone una disminución del 30,77% en el número de operaciones y una baja del 16,31% en el importe de las mismas con respecto al mismo periodo de 2018.

En cuanto al segmento de Venture Capital, en el semestre se han llevado a cabo 164 transacciones, de las cuales 97 operaciones tienen un importe no confidencial que suman alrededor de USD 1.514m, lo que supone un descenso del 7,34% en el número de transacciones y un aumento del 6,05% en el capital movilizado con respecto al mismo periodo del año pasado.

Ranking de Operaciones por Países

Hasta junio de 2019, por número de operaciones, Brasil lidera el ranking de países más activos de la región con 551 operaciones (disminución del 7%), y una baja del 1% en el capital movilizado en términos interanuales (USD 29.829m). Le sigue en el listado México, con 134 operaciones (un descenso del 30%), y con un aumento del 1% de su importe con respecto al mismo periodo del año pasado (USD 10.209m).

Por su parte, Chile continúa en el ranking, con 105 operaciones (un descenso del 3%), y con un aumento del 39% en el capital movilizado (USD 4.134m). Colombia, por su parte, desplaza a Argentina en el ranking y registra 99 operaciones (aumento del 16%), con un alza del 69% en capital movilizado (USD 2.368m), lo cual se convierte en el único país con resultados positivos, tanto en el número de operaciones, como en importe.

Entre tanto, Argentina ha descendido un puesto en el ranking, con un registro de 65 operaciones, lo cual representa un 45% menos, así como un descenso del 56% en su importe con respecto al mismo periodo del año pasado (USD 2.342m). Perú, por su parte, ha registrado 65 operaciones (una baja del 19%), con un descenso del 59% en su importe con respecto al mismo periodo del año anterior (USD 2.062m).

Ámbito Cross-Border

En el ámbito Cross-Border se destaca el apetito inversor de las compañías latinoamericanas en el exterior en el segundo trimestre de 2019, especialmente en Norteamérica y Europa, donde se han llevado a cabo 25 operaciones en cada región. Por su parte, las compañías que más transacciones estratégicas han realizado en América Latina proceden de Norteamérica, con 145 operaciones, Europa (124), y Asia (35).

Transacción Destacada

En el segundo trimestre de 2019, TTR ha seleccionado como transacción destacada la realizada por Sumitomo Corporation y Sumitomo Metal Mining, los cuales han cerrado la adquisición del 30% en Minera Teck Quebrada Blanca. La transacción, valorada en USD 1.200m, ha estado asesorada por la parte legal por Carey, Teck Resources, Philippi, Prietocarrizosa Ferrero DU & Uría, Torys, y Mayer Brown. Por la parte financiera, la operación ha estado asesorada por KPMG Chile y Rothschild. Para hacer download de los datos completo de la transacción clicar aquí >>

Ranking de Asesores Financieros y Jurídicos

El informe publica los rankings de asesoramiento financiero y jurídico del segundo trimestre de 2019 de operaciones de M&A, Private Equity, Venture Capital y Mercado de Capitales, donde se informa de la actividad de las firmas destacadas por número de transacciones y por importe de las mismas.

Relatório Brasil – 2T19

Posted on

Fusões e Aquisições movimentam 79,6 bilhões no Brasil no segundo trimestre de 2019

Primeiro semestre fecha com 551 transações, queda de 6,6% comparado ao mesmo intervalo de 2018

Total investido no 2T19 chega a 79,6 bilhões de reais, alta de 81,7% em comparação com o ano anterior

Segmento de Private Equity movimenta 12,4 bilhões de reais no 1S19, alta de 62,5%

O volume financeiro de fusões e aquisições no mercado brasileiro somou 116 bilhões de reais no primeiro semestre de 2019, marcando um crescimento no valor total aportado de 4,8% em comparação ao mesmo intervalo do ano anterior. De janeiro a junho foram registradas 551 operações, queda de 6,6% em relação às 590 anotadas no primeiro semestre de 2017.

De acordo com os dados disponíveis no Relatório Trimestral da Transactional Track Record (TTR), no segundo trimestre do ano foram registrados 265 novos negócios no Brasil, uma queda de 10,5%. Em volume financeiro, o total investido em aquisições de empresas no país entre abril e junho ultrapassou a marca de 79,6 bilhões de reais, crescimento de 81,7% face ao período homólogo de 2018.

O subsetor mais ativo, mantendo tendência iniciada em 2014, foi o de Tecnologia. No ano, foram 136 operações, alta de 11% sobre o mesmo período do ano anterior. Destas, 69 foram anunciadas no segundo trimestre. O crescimento dos investimentos no setor aconteceu mesmo com a diminuição de 7,7% nas aquisições estrangeiras nos segmentos de Tecnologia e Internet.

Por sua vez, o setor Financeiro e Seguros, com 61 transações, apresentou retração de 3%, enquanto Distribuição e Varejo caiu 5%, com 52 operações, mesmo número registrado no segmento Imobiliário, mas que vem na direção contrário, com crescimento de 21% no total de negócios anunciados.

Operações

cross-border

No

âmbito das operações cross-border inbound, em que empresas estrangeiras

investiram em empresas brasileiras, foram contabilizadas 126 aquisições no semestre,

com um total agregado de 60,2 bilhões de reais em investimentos. Os Estados

Unidos seguem como o país que mais realiza aportes no mercado brasileiro,

apesar de uma queda de 25% no número de operações. As 47 operações envolvendo

empresas norte-americanas comprando no mercado nacional somam, desde o início

do ano, 7,9 bilhões de reais. Destas, 16 transações tiveram como alvo companhias

do segmento de Tecnologia.

Na

segunda colocação, em número de operações, aparecem os investimentos realizados

por empresas canadenses, que totalizam mais de 36,7 bilhões de reais em 12 deals.

As empresas de origem francesa fecharam 11 negócios no país, enquanto os

japoneses anunciaram dez operações.

No

cenário outbound, as compras brasileiras no exterior tiveram como alvo

prioritário aquisições de empresas nos Estados Unidos – 25 transações que

movimentaram aproximadamente 4 bilhões de reais. Outros destinos do

investimento brasileiro foram, com três operações cada, Portugal, onde as

aquisições somaram 361 milhões de reais, e a vizinha Argentina, com um total

investido de 91 milhões de reais.

Private Equity e Venture Capital

Entre as operações de private equity e venture

capital, o semestre fechou em alta de 5,9% no número de investimentos de

fundos estrangeiros no país, 18 operações. As transações de private

equity registradas no Brasil de janeiro a junho movimentaram 12,4

bilhões de reais, crescimento de 62,5% sobre os valores registrados em igual

período de 2018. Os 38 negócios do semestre representam uma baixa de 9.5% ante

os resultados do ano anterior.

Os investimentos de venture capital, por sua

vez, fecham o semestre em queda. As 88 operações registradas no TTR nos seis

primeiros meses do ano ficaram 22,1% abaixo do anotado no mesmo período de 2018,

enquanto o volume financeiro movimentado nas rodadas de investimentos somou 2,8

bilhões de reais, total 17,7% inferior ao reportado no mesmo intervalo do ano

passado.

Transação do Trimestre

A

conclusão da venda de 90% da participação da Petrobras na Transportadora

Associada de Gás (TAG) para o grupo formado pela francesa Engie e pelo fundo

canadense de pensão Caisse de Dépôt et Placement du Québec (CDPQ) foi eleita

pelo TTR como a transação de destaque no trimestre. O valor da transação foi de 33,5 bilhões de

reais, sendo aproximadamente dois bilhões destinados à liquidação da dívida da

TAG com o BNDES.

A

TAG é uma transportadora de gás natural brasileira, contando com infraestrutura

de gasodutos com aproximadamente 4.500 km, que se estende por todo o litoral

das Regiões Sudeste e Nordeste, tendo também um trecho ligando Urucu a Manaus,

no estado do Amazonas. A malha conta ainda com 12 instalações de compressão de

gás (6 próprias e 6 subcontratadas) e 91 pontos de entrega.

A Petrobras contou com a assessoria do Banco Santander e do escritório Machado, Meyer, Sendacz e Opice Advogados. O Citi Bank foi o assessor financeiro escolhido pelas partes compradoras. As sociedades Jones Day, Schmidt, Valois, Miranda, Ferreira & Agel Advogados e Stocche Forbes Advogados foram os assessores legais da Engie. Em relação ao compliance a Engie contou com a assessoria do BMA – Barbosa Müssnich Aragão. Tauil & Chequer Advogados Associado a Mayer Brown representou o fundo canadense CDPQ.

Rankings Financeiros e Jurídicos

O pódio do ranking TTR de assessores

financeiros por valor total das transações fecha o primeiro semestre com a

liderança do Banco Santander, com um total de 32,2 bilhões de reais

transacionados, seguido pelo Citi Group, que acumulou o valor de 31,5 bilhões

de reais, com o Banco Itaú BBA na terceira colocação, com 12,4 bilhões de

reais. A liderança do Ranking por número de operações ficou com o Banco BTG

Pactual, que atuou em 19 negócios no ano.

O Ranking de assessores jurídicos por

valor é liderado por Machado, Meyer, Sendacz e Opice Advogados, com 42,3

bilhões de reais, com Tauil & Chequer Advogados Associado a Mayer Brown

na segunda posição, com 33,4 bilhões de reais, e Schmidt, Valois, Miranda,

Ferreira & Agel Advogados na terceira colocação, com 31,5 bilhões de

reais. No pódio por número de transações, Pinheiro Neto Advogados alcançou a

liderança no trimestre, com 38 operações.

DEALMAKER INSIGHTS

Posted on

Rules and Advantages of using Insurance for

M&A Transactions

Transactions involving purchase and

sale, incorporations and mergers, generically denominated as mergers and

acquisitions transactions (“M&A”),

encompass a variety of different structures that, as a rule, involve the

transfer of a set of rights and obligations between buyers and sellers, where

the risks – despite the sincere efforts of the due diligence teams involved –

are not entirely known by the buyers when the transaction contracts (“Contracts”) are executed.

In fact, given the uncertain nature

of the business activities, it is possible that even the sellers are not aware

of all the factors and events, past and present, which can materially impact

the futures of their companies.

Therefore, in order to become

predictable, these Contracts use representations and warranties (“R&W”) clauses. A useful mechanism

for the sharing of risks inherent to M&A deals, the R&W allocate such

risks to those best prepared to support them. In effect, more than in other

sections of the Contracts, it is in the R&W that value in M&A

transactions can be created or destroyed.

In practice, these kinds of clauses

are structured in the form of statements about the company being acquired (the

“Target”) which are made by seller

and that work as a set of assumptions about the transaction’s economic

conditions. In case of any incorrectness or inaccuracy of such clauses, buyer

will be allowed to seek for the pre-established contractual remedies.

In this stage, the possible

measures/remedies vary as wildly as M&A structures themselves, although the

following are almost always included in the Contracts: (i) indemnity assurances

through which the seller is obligated to reimburse the buyer for damages resulting

from the violation of the R&W in question; and (ii) the contracting of

escrow account administration services, through which part of the funds

necessary for the completion of the transaction are unavailable to the parties

and under the management of an independent banking institution that will either

return them to the buyer – to the extent

the R&W are not complied with – or, if they are fully observed, deliver

them to the seller at the end of the term agreed to in the relevant Contract.

Representations and Warranties Insurance

The main purpose of the Representations

and Warranties insurance (“R&W

Insurance”) – the object of this text – is to ensure compliance with the R&W.

Such policies can be taken out by either the buyer or the seller side. As an

alternative to the remedies above, R&W Insurance presents a series of

advantages, namely:

during

pre-closing, it reduces the distress between buyers and sellers regarding the representations

and warranties to the extent the burdens resulting from their violation are

supported by the insurer, an independent third party;

during

post-closing, if the buyer and seller remain in contact, whether because it was

not a full sale, or because the seller continues to participate in the Target’s

management, distress is avoided as any R&W violations will be dealt with

through the insurer and not between the parties;

speeds

up indemnity payments, mainly because these payments made through insurance are

typically less susceptible to litigation than if they were made directly

between the parties;

buyers

are able to access better financing conditions to the extent that the Target’s

activity is subjected to less unexpected events;

ensures

that R&W violations are indemnified regardless of the seller’s financial

condition;

allows

buyers and sellers to cut ties faster – whether through indemnity agreements or

the establishment of escrow accounts, after closing the seller is typically

prohibited from freely accessing the funds resulting from the transaction; this

situation can be especially inconvenient for investment funds with defined duration

term or to any party wishing to use such funds for other purposes; and

with

the trend of decrease of the interest rates, depending on the seller’s capital

cost, taking on a R&W Insurance policy can be more financially advantageous

(with the resulting improvement of the RoR of other investments) compared to

keeping large sums deposited in an escrow account.

Created in 1997 in the US, R&W

Insurance took a while to gain market, but it has grown significantly in recent

years. In 2017, for example, 34% of the M&A transactions with values

between US$ 25 million and US$ 1 billion counted with R&W Insurance, while

the corresponding figure for 2016 was 20%.

Still in 2017, R&W Insurance policies were taken out in 75% of M&A transactions where private equity funds figured as buyers [1].

In addition to the larger market

penetration, over time, R&W Insurance products have become more flexible.

In principle, insurers offering these products were quite reticent when the

policy holder did not maintain part of the risk, in such a manner that R&W Insurance

would cover only the excess of the

limits of the indemnity agreements executed by seller. However, in the US it is

currently possible to find policies without such limitations, although the

premiums for these products are, of course, higher.

In the US, R&W Insurance premiums vary, on average, between 3% to 8% of the insured capital (which is proportional to the value of the transaction), which can make it less attractive for smaller transactions due to the high subscription costs, especially related to qualitative analyses carried out by insurers on the due diligence processes carried out by buyers [2].

In Brazil

The products available in Brazil normally cover: (i) the

amounts payable to buyers as penalties or indemnities under the terms

of the Contracts entered into with the sellers due to violation of the R&W;

and (ii) the defense costs relating to suits filed by third parties as a result

of R&W violations.

The following are exclusions and events of loss of

rights typical of these kinds of insurance products:

R&W explicitly

identified by the insurer as not being covered or only partially covered (in

the extension of such non-cover);

all R&W violations, or

facts that could reasonably result in R&W violations, over which the buyer

either had knowledge of or should have had knowledge of, when signing or

closing the transaction, as the case may be, and that were not disclosed to the

insurer before such dates;

fines and penalties of a

criminal nature;

non-compliance by the

insured (buyer) of its obligations, as established in the Contract; and

negligence by the insured (buyer)

in immediately communicating to the insurer any R&W violation or fact that

could reasonably result in a R&W violation or any aggravation in the risk

of a R&W violation.

The first product of this kind was only marketed in Brazil in the 2014 year by AIG Seguros Brasil S.A. With a product solely available for the buyer side and with a capped cover of US$ 25 million (per transaction) [3], it is clear that the R&W Insurance market in this country still lacks the diversity and flexibility of the North American market. Even so, according to Marsh Corretora de Seguros Ltda., R&W Insurance demand in Brazil over the first half of the 2018 year grew by 35%, compared to the same period in 2017 [4].

Conclusion

Beyond the long term trends (Brazil has been seeing a

significant increase in the volume of M&A over the past two decades[5]),

the imminent approval of an agenda of legislative reform and the start of a new

cycle of prosperity in the country are setting the expectation for a rapid

increase in the volume of M&A transactions and, consequently, of contracting

of R&W Insurance.

Bearing in mind that the national market for this kind

of insurance remains unexploited, this favorable economic scenario represents a

unique growth opportunity for insurers. Meanwhile, for those involved in

M&A deals (especially lawyers), the handling of this product will represent

an important competitive edge, to the extent it will undoubtedly add

significant value to the transactions they deal with, as already happens in

more mature markets.

As

operações de compra e venda, incorporação, fusão de empresas, dentre outras,

genericamente denominadas fusões e aquisições (mergers and acquisitions – “M&A”),

abrangem uma variedade de estruturas diferentes que, em regra, importam na

transferência de um complexo de direitos e obrigações entre alienantes e

adquirentes, cujos riscos – apesar dos esforços sinceros das equipes de due diligence – não são inteiramente

conhecidos pelos adquirentes no momento da assinatura dos contratosda operação (“Contratos”).

Em

verdade, dada a natureza incerta das atividades empresariais, é possível que

nem mesmo o vendedor tenha ciência dos fatores e eventos, presentes ou

pretéritos, passíveis de impactar materialmente seu negócio no futuro.

Assim,

a fim de se tornarem mais previsíveis, os Contratos se valem das cláusulas de

declarações e garantias (representantions

and warranties – “R&W”).

Mecanismo hábil à repartição dos riscos inerentes às operações de M&A, por

meio das R&W é possível aloca-los àqueles melhor equipados para suportá-los.

Com efeito, mais do que em outras seções dos Contratos, em meio às R&Ws

pode-se criar ou destruir valor nas operações de M&A.

Na

prática, as cláusulas desse tipo são estruturadas na forma de assertivas sobre

a empresa a ser adquirira (“Target”)

feitas pelo vendedor e funcionam como um conjunto de premissas das condições

econômicas da transação, cuja eventual falsidade franqueia ao comprador acionar

os remédios contratuais preestabelecidos.

Nesse

passo, as medidas/remédios possíveis são tão variados quanto as estruturas de

M&A, dentre as quais, no entanto, destacam-se pela quase onipresença: (i) os

acordos de indenidade firmados nos Contratos, por meio dos quais o vendedor se

obriga a ressarcir o comprador dos prejuízos decorrentes da violação de

determinada R&W; e (ii) a contratação de serviços de administração de conta

vinculada (escrow account), por meio

dos quais parte dos recursos necessários à concretização da operação ficam

indisponíveis às partes e sob a gestão de instituição bancária independente, que

os devolverá ao comprador na medida em que as R&W venham a ser descumpridas,

ou os entregará ao vendedor após o decurso de prazo contratualmente determinado

dede que não haja violação das mesmas.

Seguro de Representantions and Warranties

O

seguro de declarações e garantias (“Seguro

de R&W”) – objeto deste texto – tem por finalidade principal garantir o

cumprimento das R&W, podendo ser contratado tanto pelo comprador (buyer side), quanto pelo vendedor (seller side). Como alternativa aos

remédios acima, o Seguro de R&W apresenta uma série de vantagens:

no pré-closing, reduz o desgaste negocial entre

comprador e vendedor acerca das declarações e garantias, na medida em que os

ônus decorrentes de sua violação serão arcados por seguradora, terceira à

relação;

no pós-closing,

caso o vendedor e o comprador mantenham relações, seja porque a venda não foi

integral, seja porque o vendedor compõe a administração da Target, evita o

desgaste, na medida em que quaisquer violações às R&W serão tratadas com a

seguradora, e não entre as partes;

agiliza o pagamento das indenizações, em grande

medida porque o pagamento das indenizações por meio de seguro tem menor

litigiosidade do que por meio de cobrança direta entre as partes;

viabiliza melhores condições de financiamento

pelo comprador, na medida em que a atividade da Target fica sujeita a menos imprevistos;

assegura que eventuais violações das R&W

sejam indenizadas a despeito da situação financeira do vendedor;

permite que comprador e vendedor se desvinculem

mais rapidamente: seja por meio de acordos de indenidade, ou do estabelecimento

de contas vinculadas, a vendedora, após o closing,

não pode/deve livremente dispor dos recursos decorrentes da venda, o que pode

ser especialmente inconveniente para fundos de investimento com prazo

determinado de duração ou qualquer um que deseje destinar os recursos para

outra finalidade; e

com a tendência de queda dos juros (taxa

básica), a depender do custo de capital do vendedor, a contratação de Seguro de

R&W pode vir a ser financeiramente mais vantajosa (com a consequente

melhora na taxa interna de retorno do investimento) do que a manutenção de

vultuosas quantias em conta vinculada.

Criado

em 1997 nos Estados Unidos, o Seguro de R&W demorou a se difundir, mas, nos

últimos anos, tem se expandido rapidamente. Vinte anos depois, em 2017, dentre

as operações de M&A ocorridas nos Estados Unidos com valor compreendido

entre US$ 25 milhões e US$ 1bilhão, 34% contaram com a contratação de Seguro de

R&W, contra somente 20% em 2016.

Ainda

em 2017, houve contratação de Seguro de R&W em 75% dos M&A’s nos quais

fundos de private equity atuaram como

compradores[1].

Além

da maior penetração no mercado, com o passar do tempo os produtos de Seguros de

R&W têm se tornado mais flexíveis. Em princípio, as seguradoras que

operavam esse tipo de produto eram muito reticentes em segurar as R&W em

operações nas quais o segurado não retivesse parte do risco; as coberturas de

R&W eram feitas somente em excesso aos limites dos compromissos de

indenidade assumidos pelo vendedor. Hoje, nos Estados Unidos, entretanto, já é

possível contratar coberturas desse tipo mediante proporcional majoração no

valor do prêmio a ser pago, é claro.

No mercado

norte-americano, os prêmios dos Seguros de R&W variam, em média, entre 3% a

8% do capital segurado (que é proporcional ao valor da operação), o que pode

torná-lo pouco vantajoso para operações menores devido aos elevados custos de

subscrição, mormente relacionados às analises qualitativas conduzidas pelas

seguradoras com relação aos processos de due

diligence realizados pelos compradores[2].

No Brasil

Os produtos

disponíveis no mercado brasileiro, normalmente, cobrem: (i) os valores a que os

compradores façam jus a título de multa ou indenização, nos termos dos Contratos

firmados com o vendedor, em virtude da violação às R&W; e (ii) os custos de

defesa relacionados a ações ajuizadas por terceiros em decorrência da violação

das R&W.

Em tempo, são

exclusões e hipóteses de perda de direito típicas de produtos de seguro desse

tipo:

as R&W expressamente identificadas pela seguradora

como não cobertas ou como parcialmente cobertas (na extensão de sua não

cobertura);

todas as violações de R&W, ou fatos que possam

razoavelmente resultar em violações de R&W, sobre as quais o comprador

tinha conhecimento ou deveria ter conhecimento no momento do signing ou closing, conforme o caso, e que não tenham sido informadas à

seguradora antes dessas datas;

multas e penalidades de natureza criminal;

descumprimento pelo segurado (comprador) de suas

obrigações, conforme estabelecidas nos Contratos; e

desídia pelo segurado (comprador) em comunicar à

seguradora imediatamente acerca de qualquer violação das R&W ou fato que

razoavelmente possa acarretar uma violação das R&W ou agravamento desse

risco.

O primeiro

produto do tipo somente veio a ser lançado no país em 2014 pela AIG Seguros

Brasil S.A. Sendo comercializado somente na modalidade buyer side e com valor máximo de coberturas de 25 milhões de

dólares (por operação)[3],

o mercado brasileiro de Seguro de R&W ainda não possui a diversidade e

flexibilidade do norte-americano. Apesar disso, segundo a Marsh Corretora de

Seguros Ltda., entre os meses de janeiro a junho de 2018, a demanda pelo Seguro

de R&W no Brasil cresceu 35%, em comparação com o mesmo período de 2017[4].

Conclusão

Para além das

tendências de longo prazo (o Brasil vem experimentando um aumento significativo

no volume de M&As nas últimas duas décadas[5]),

na iminência da aprovação de uma agenda legislativa reformista e do início de

um novo ciclo de prosperidade no país, a expectativa é que haja um rápido

aumento no volume de operações de M&A e, consequentemente, de contratações

de Seguro de R&W.

Em vista do quão

inexplorado é o mercado nacional de seguros desse tipo, essa conjuntura

econômica favorável representa uma oportunidade única de expansão das carteiras

das seguradoras. Já para os operadores de M&A (especialmente os advogados),

o manuseio desse produto representará relevante diferencial competitivo, na

medida em que certamente agregará imenso valor às operações por eles

conduzidas, tal como já ocorre em mercados mais maduros.

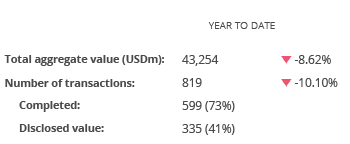

Capital movilizado en el mercado M&A de América Latina registra USD 43.254m hasta mayo de 2019

129 operaciones registradas en el mes alcanzan un importe de USD 5.655,53m

Chile y Colombia son los países que registran los mejores resultados de 2019

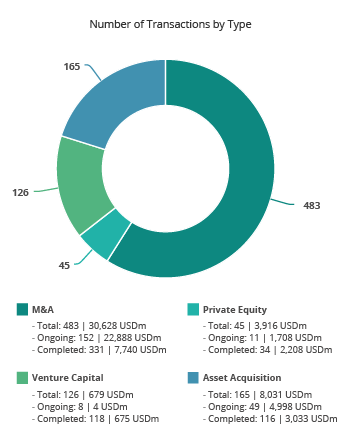

El mercado transaccional de América Latina ha registrado, en los cinco primeros meses del año, un total de 819 transacciones, de las cuales 335 registran un importe conjunto de USD 43.254m, lo que implica decrementos del 8,62% en el número de operaciones y una disminución del 10,10% en el importe de estas, con respecto al mismo periodo del año pasado, según el más reciente informe de Transactional Track Record.

Por su parte, en el mes de mayo se han contabilizado un total de 129 operaciones, de las cuales 52 tienen un importe no confidencial que suman aproximadamente USD 5.655,53.

Estas cifras implican un aumento del 4,03% en el número de operaciones, así como un descenso del 24,95% en el importe de las mismas, con respecto a mayo de 2018.

Ranking de Operaciones por Países

Según datos registrados hasta el mes de mayo, por número de operaciones, Brasil lidera el ranking de países más activos de la región con 453 operaciones (pese al descenso del 8%), con un descenso del 6% en el capital movilizado en términos interanuales (USD 25.628m). Le sigue en el listado México, con 112 operaciones (un descenso del 30%), y con una baja del 2% de su importe con respecto al mismo periodo de 2018 (USD 9.413m).

Por su parte, Chile sube una posición en el ranking y se posiciona como uno de los países con resultados positivos en la región, con 90 operaciones (un aumento del 6%), y con un aumento del 69% en el capital movilizado (USD 4.112m). Colombia, otro de los países que registra resultados positivos en la región, contabiliza 83 operaciones (un aumento del 17%), y un alza del 62% en el capital movilizado (USD 2.250m).

Entre tanto, Perú aumenta una posición y registra 55 operaciones (una baja del 19%), con una disminución del 56% en su importe respecto al mismo periodo del año pasado (USD 1.920m). Por su parte, Argentina se ubica en el último lugar por número de operaciones, con 54 operaciones (caída del 44%) y con un descenso del 51% en su capital movilizado (USD 2.019m).

Ámbito Cross-Border

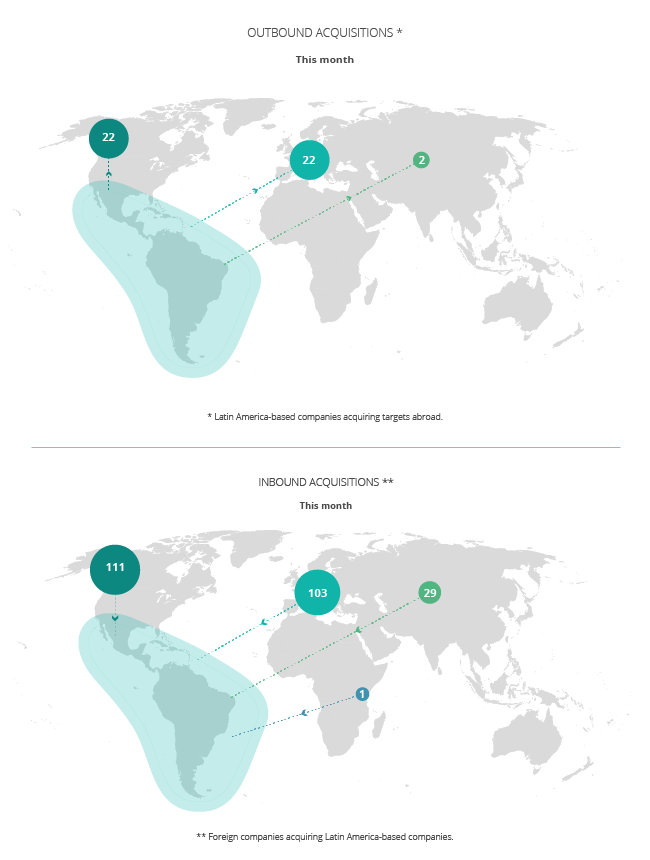

En el ámbito cross-border se destaca en mayo el apetito inversor de las compañías latinoamericanas en el exterior, especialmente en Europa y Norteamérica, donde se han llevado a cabo 22 operaciones en cada región. Por su parte, las compañías que más han realizado operaciones estratégicas en América Latina proceden de Norteamérica y Europa, con 111 y 103 operaciones respectivamente.

PrivateEquity y Venture Capital

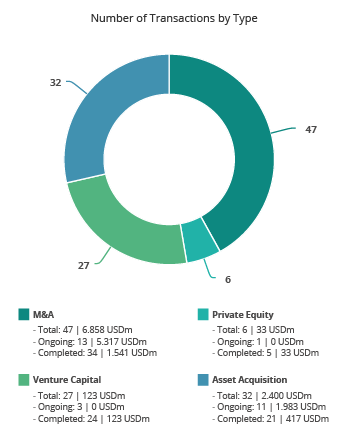

Hasta mayo se han contabilizado un total de 45 operaciones de Private Equity, de las cuales 20 han registrado un importe de USD 3.916m, lo cual supone una disminución del 27,42% en el número de operaciones y un descenso del 13,15% en el importe de las mismas, con respecto al mismo periodo de 2018.

Por su parte, en el mercado de Venture Capital se han llevado a cabo 126 transacciones, de las cuales 81 registran un importe agregado de USD 679m, lo que corresponde a un descenso del 12,50% en el número de operaciones y una baja del 45,21% en el importe de las mismas, con respecto a mayo del año pasado.

La operación, que ha registrado un importe de USD 156m, ha estado asesorada por Garrigues Perú; Clifford Chance US; DLA Piper Pizarro Botto Escobar; Estudio Echecopar; y Rebaza, Alcázar & De Las Casas. Por la parte financiera, la operación ha estado asesorada por Macroinvest – Grupo Macro.

Informe México – Mayo 2019

Posted on

Fusiones y adquisiciones en México registran 112 operaciones hasta mayo de 2019

En el mes se han registrado 19 transacciones en el país por USD 810,14m

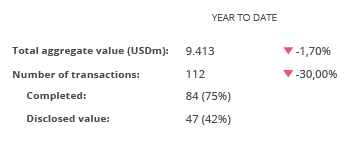

A lo largo de 2019 se han registrado 112 transacciones y un importe de USD 9.413m

Sector Tecnología, el más destacado del año, con 20 operaciones

El mercado de M&A en México ha contabilizado en los cinco primeros meses del año un total de 112 transacciones, de las cuales 47 registran un importe conjunto de USD 9.413m, de acuerdo con el informe mensual de Transactional Track Record. Estos datos reflejan un descenso del 30 % en el número de operaciones y del 1,70% en el importe de estas, con respecto al mismo período de 2018.

De las 47 operaciones contabilizadas en 2019 con importe revelado, el 3,58% hace parte de operaciones menores a USD 1m; el 9,12% pertenece a operaciones entre USD 1m y USD 10m; el 16,94% hace parte a operaciones entre USD 10m y USD 50m; el 7,17% pertenece a operaciones entre USD 50m y USD 100m; el 8,79% hace parte de operaciones entre USD 100m y USD 500m; y el 6,51% pertenece a operaciones mayores a USD 500m.

En términos sectoriales, el sector de Tecnología es el que más transacciones ha contabilizado a lo largo del año, con un total de 20, seguido por el sector Internet, con 16 registros.

Ámbito Cross-Border

Por lo que respecta al mercado cross-border, a lo largo del año las empresas mexicanas han apostado principalmente por invertir en España, con 8 operaciones, seguido de Estados Unidos con 7 transacciones, además de Colombia y Perú, con 3 negocios registrados en cada país. Por importe destaca Brasil, con USD 912,13m.

Por otro lado, Estados Unidos, es el país que más ha apostado por realizar adquisiciones en México, con 12 operaciones, seguido de Reino Unido, con 5 transacciones, y España y Japón, con 4 operaciones en cada país. Por importe, se destaca en este periodo España, con USD 2.947,22m.

Private Equity y Venture Capital

En lo que va de año se han producido un total de 6 transacciones de Private Equity valoradas en USD 33m, con una tendencia bajista de 64,71% en el número de operaciones y del 98,13% en el capital movilizado con respecto a mayo de 2018.

Por su parte, en 2019 se han contabilizado 27 operaciones de Venture Capital, con un descenso del 12,90%, y un capital movilizado de USD 123m en 14 transacciones divulgadas, lo cual representa un descenso del 55,30% con respecto al mismo periodo del año anterior.

Transacción Destacada

Para mayo de 2019, Transactional Track Record ha seleccionado como operación destacada la relacionada con el Grupo Industrial Saltillo (GIS), el cual ha completado la venta del negocio de calentadores a Ariston Ther.

La operación, que ha registrado un importe de USD 144,22m, ha estado asesorada por la parte legal por Santamarina y Steta Abogados; Galicia Abogados; Ariston Thermo Group y Grupo Industrial Saltillo (GIS).

En la parte financiera, la transacción ha sido asesorada por HSBC México.

Ranking de Asesores Legales y Financieros

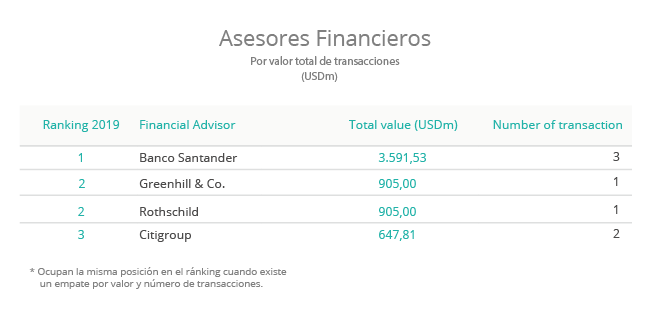

En el ranking TTR de asesores financieros, por número de operaciones, lidera en los cinco primeros meses de 2019 RIóN M&A – Global M&A México, con 4 operaciones. Por importe, se destaca hasta el mes de mayo Banco Santander, con USD 3.591,53m.

En cuanto al ranking de asesores jurídicos, por importe, lidera la firma Todd & Asociados con USD 1.005,90m y, por número de transacciones, el ranking es liderado por Galicia Abogados con 5 operaciones asesoradas.

Subscribe to our free newsletter:

This website uses cookies. By continuing to browse the site, you are agreeing to our use of cookies