Capital movilizado en el mercado M&A de América Latina registra USD 4.386m en julio de 2019

143 operaciones registradas en el mes alcanzan un importe de USD 4.386m

Chile y Colombia registran incrementos positivos por volumen e importe en 2019

Deal del mes: Joyvio adquiere el 99,84% de Australis Foods

El mercado transaccional de América Latina ha registrado en julio un total de 143 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 4.386m, según el más reciente informe de Transactional Track Record.

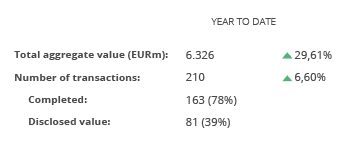

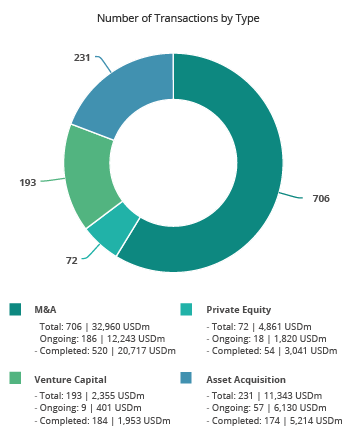

Por su parte, en los siete primeros meses del año se han contabilizado un total de 1.202 transacciones, de las cuales 480 registran un importe conjunto de USD 51.519m, lo que implica una disminución del 5.65% en el número de operaciones y un descenso del 3.85% en el importe de éstas, con respecto al mismo periodo del año pasado.

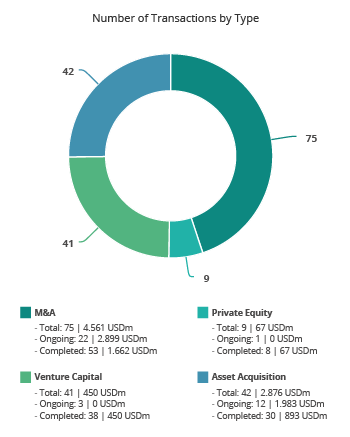

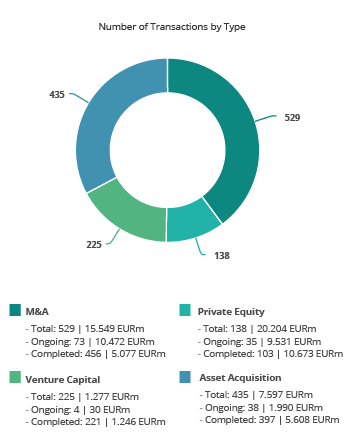

Private Equity, Venture Capital y Asset Acquisitions

Hasta julio de 2019 se han contabilizado un total de 72 operaciones de Private Equity por USD 4,861m, lo cual supone un descenso del 22,58% en el número de operaciones y una disminución del 21,57% en el importe de éstas, con respecto al mismo periodo del año anterior.

Por su parte, el segmento de Venture Capital ha contabilizado hasta julio un total de 193 operaciones con un importe agregado de USD 2.355m, lo que implica una tendencia estable en el número de operaciones y un aumento del 58,64% en el importe de las mismas en términos interanuales.

En el segmento de Asset Acquisitions, hasta el mes de julio se han registrado 231 operaciones, por un valor de USD 11.343m, lo cual representa un aumento del 3,13% en el número de operaciones, y un descenso del 11,30% en el importe de estas, con respecto a julio de 2018.

Ranking de Operaciones por Países

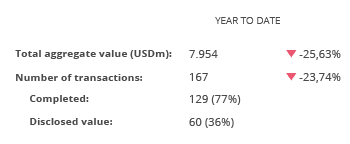

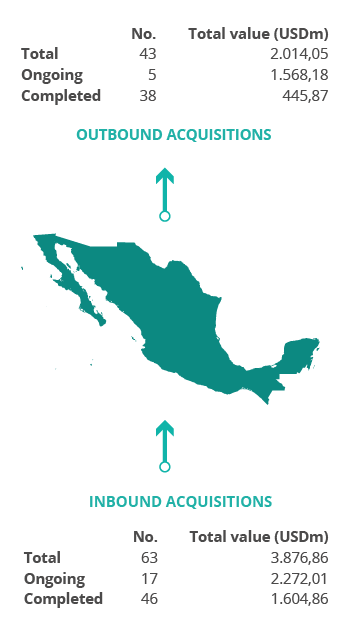

Según datos registrados hasta el mes de julio, por número de operaciones, Brasil lidera el ranking de países más activos de la región con 671 operaciones (pese a experimentar un descenso interanual del 2%), y con un aumento del 11% en el capital movilizado (USD 32.863m). Le sigue en el listado México, con 167 operaciones (un descenso del 24%), y una baja del 26% de su importe con respecto al mismo periodo de 2018 (USD 7.954m).

Por su parte, Chile sube una posición en el ranking, con 136 operaciones (un aumento del 8%), y con un alza del 29% en el capital movilizado (USD 4.521m). Colombia, por su parte, también sube una posición en el ranking y registra 114 operaciones (un aumento del 13%), y un alza del 103% en el capital movilizado (USD 3.343m), con lo cual se convierten en los dos únicos países con resultados positivos en la región, tanto en número de operaciones como en importe.

Entretanto, Argentina ha registrado 89 operaciones (una baja del 35%), con una disminución del 51% en su importe respecto al mismo periodo del año pasado (USD 2.606m). Y en último lugar, Perú presenta 73 operaciones (caída del 21%) y con un descenso del 56% en su capital movilizado (USD 2.178m).

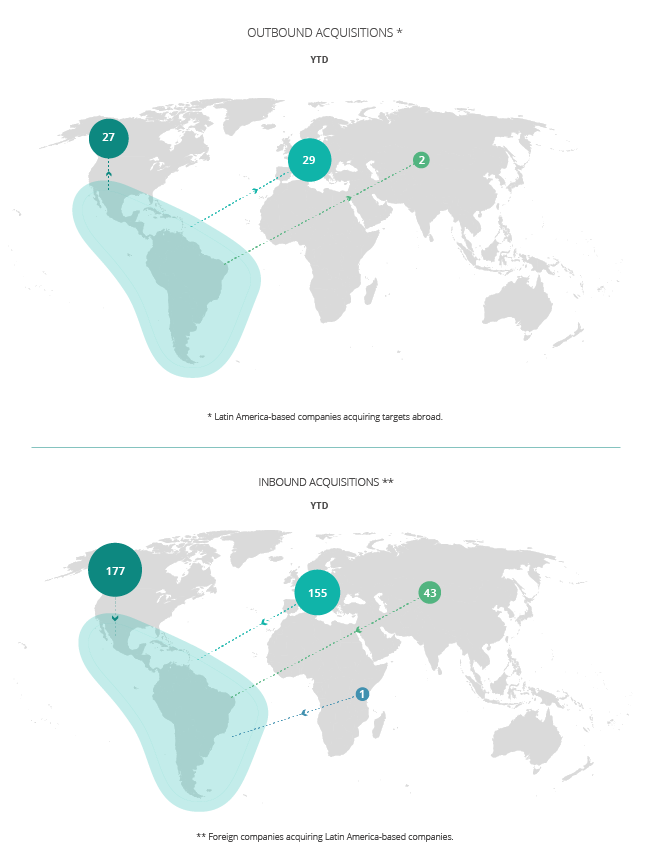

Ámbito Cross-Border

En el ámbito cross-border se destaca en julio el apetito inversor de las compañías latinoamericanas en el exterior, especialmente en Europa, donde se han llevado a cabo 29 operaciones. Por su parte, las compañías que más han realizado operaciones estratégicas en América Latina proceden de Norteamérica y Europa, con 177 y 155 operaciones, respectivamente.

Transacción Destacada

Para julio de 2019, Transactional Track Record ha seleccionado como operación destacada en la adquisición del 99,84% de Australis Foods, por parte de la empresa china Joyvio.

La operación, que ha registrado un importe de USD 886m, ha estado asesorada por la parte legal por Claro y Cía. Abogados y por Cariola Díez Pérez-Cotapos.

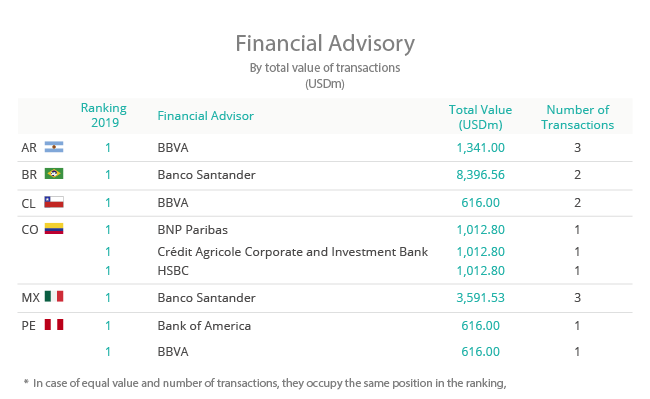

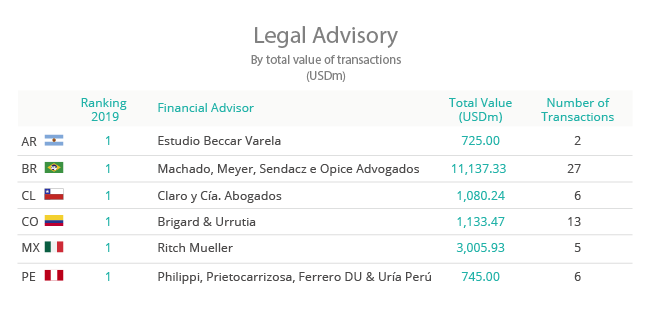

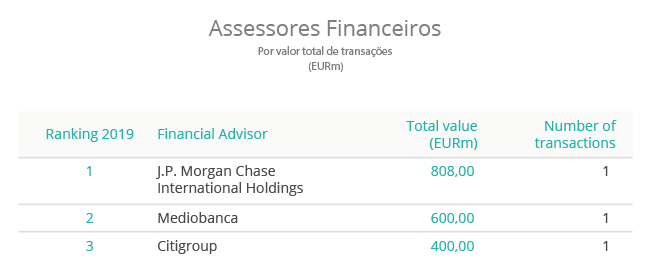

Ranking de Asesores Financieros y Jurídicos