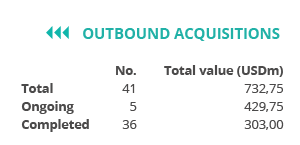

Mercado M&A peruano registra descenso del 36% en 2020

En 2020 se han registrado 95 transacciones por USD 1.396m

El sector Financiero y de Seguros es el más destacado del año, con 16 operaciones

Patrocinado por:

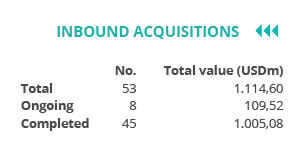

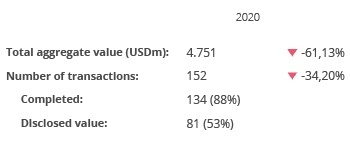

El mercado transaccional peruano ha registrado en 2020 un total de 95 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 1.396m, según el informe trimestral de Transactional Track Record con la colaboración de Intralinks. Estas cifras suponen una disminución del 36,24% en el número de operaciones y un descenso del 83,29% en el importe de las mismas, con respecto al mismo periodo de 2019.

Por su parte, en el cuarto trimestre de 2020 se han contabilizado un total de 27 operaciones con un importe agregado de USD 478,54m.

En términos sectoriales, el Financiero y de Seguros es el más activo del año, con un total de 16 transacciones, seguido por el sector Inmobiliario, con 14 deals.

Ámbito Cross-Border

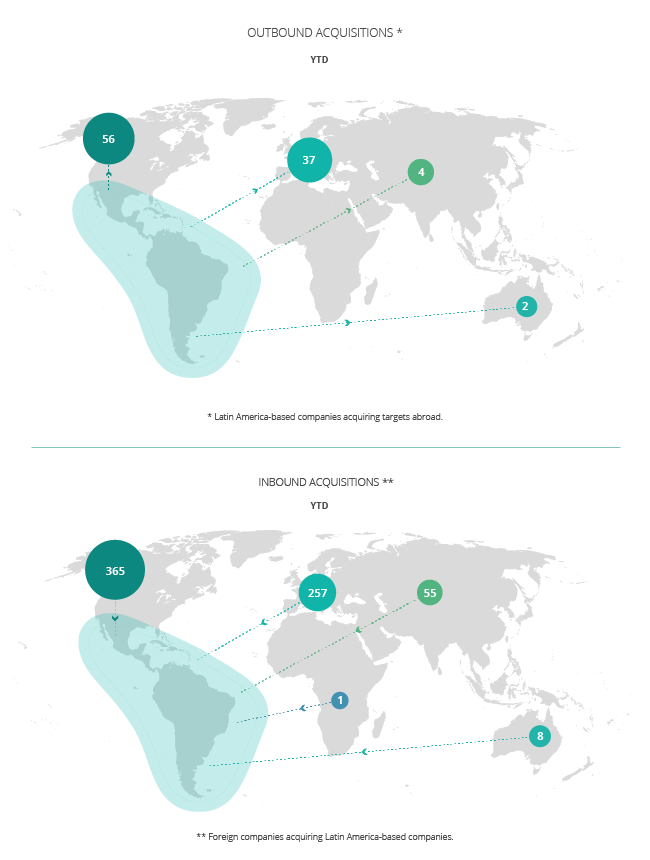

Por lo que respecta al mercado Cross-Border, en 2020 las empresas peruanas han apostado principalmente por invertir en Chile, con 4 transacciones y USD 71,30m.

Por otro lado, Estados Unidos y Chile son los países que más han apostado por realizar adquisiciones en Perú, con 16 y 9 operaciones, respectivamente. Por importe, destaca Reino Unido, con USD 277,15m.

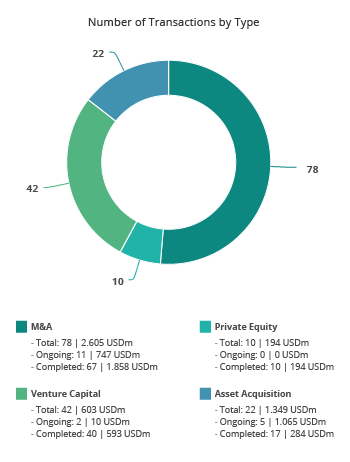

Private Equity y Venture Capital

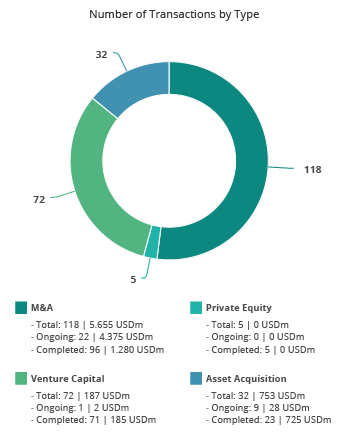

En 2020 se han producido un total de 9 transacciones de Private Equity, lo cual representa una disminución del 25% en el número de operaciones con respecto al tercer trimestre de 2019.

Por su parte, en 2020, Perú ha registrado 8 operaciones de Venture Capital lo que representa una tendencia estable en el número de operaciones con respecto al mismo periodo del año pasado.

Asset Acquisitions

En el mercado de adquisición de activos, se han cerrado en el año 23 transacciones con un importe de USD 211m, lo cual implica un descenso del 30,30% en el número de operaciones y un descenso del 92,09% en su importe con respecto a 2019.

Transacción Destacada

Para el cuarto trimestre de 2020, Transactional Track Record ha seleccionado como operación destacada la adquisición del 19.05% de Cementos Bío Bío por parte de Grupo Gloria.

La operación, valorada en USD 46,80m, ha estado asesorada por la parte financiera por Credicorp Capital Chile. Por la parte legal, la operación ha sido asesorada por Miranda & Amado Abogados; Barros & Errázuriz Abogados; Grupo Gloria y Boll Mir & Álvarez Jana Abogados BMAJ.

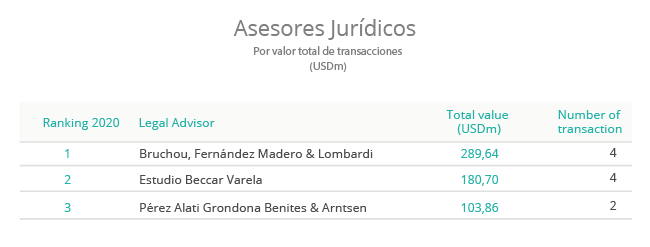

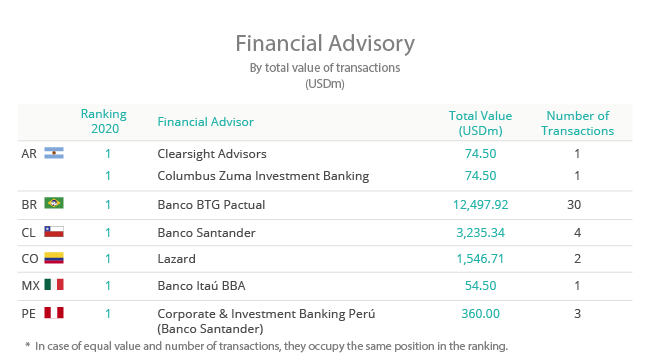

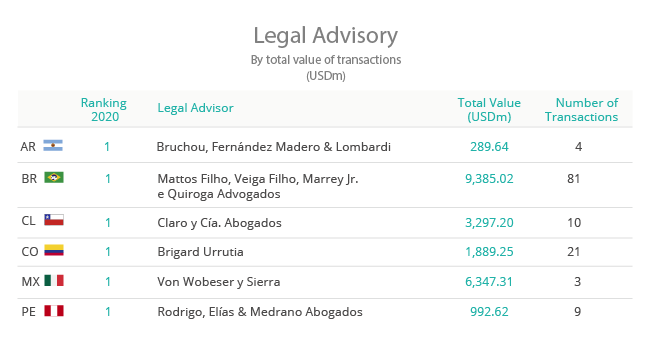

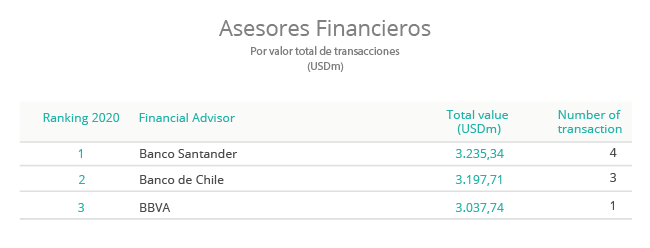

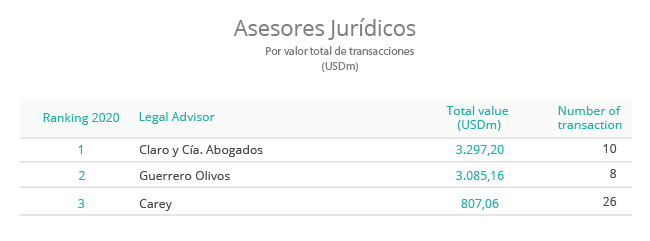

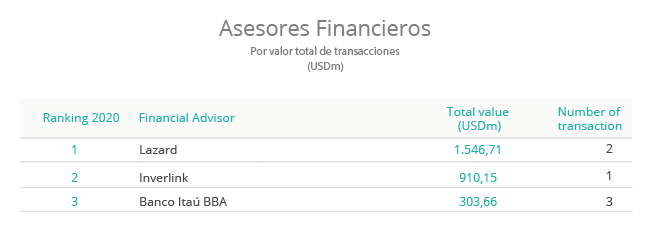

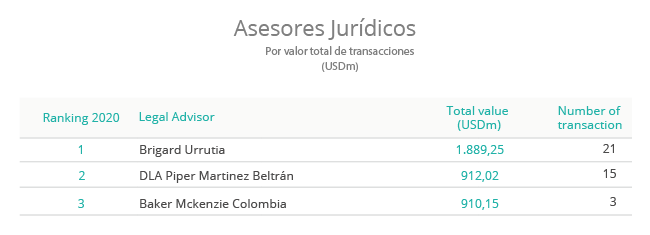

Ranking de Asesores Legales y Financieros