Content available in English and Spanish (scroll down)

TTR DealMaker Q&A with Datasite Country Head Iberia-Italy Álvaro Ortega

Álvaro Ortega – Datasite

Álvaro Ortega, Country Manager for Italy & Iberia at Datasite since 2010. Alvaro has more than 20 years of experience in the Fintech sector, capital markets and M&A in various countries. He is also a Treasurer and a member of the board of ACG (Association for Corporate Growth) in Madrid.

Datasite is a leading SaaS provider for the M&A industry, empowering dealmakers around the world with the tools they need to succeed across the entire deal lifecycle. We are the place #wheredealsaremade.

TTR: M&A activity has bounced back in Q1 after a difficult 2020. What drove M&A activity in Q1 in EMEA and Spain, and will it last?

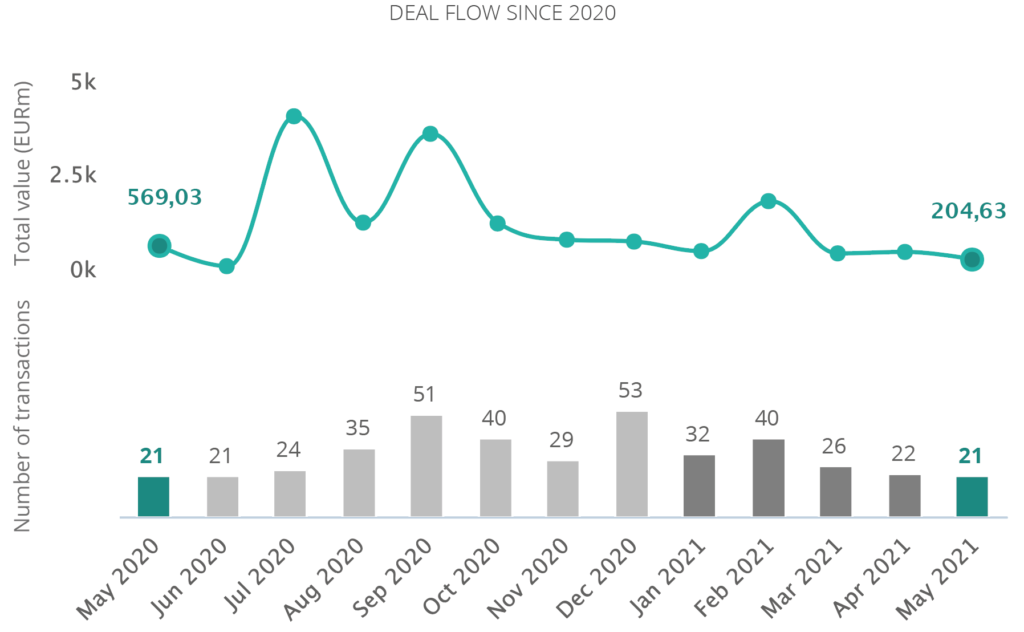

A. O.: M&A globally saw a strong first quarter and EMEA was a big contributor to this success. Deal value in EMEA increased 40% yoy in Q1 2021, from €193.1bn in Q1 2020 to €269.8bn, and deal volume climbed 14% from 1,918 deals in Q1 2020 to 2,196 transactions in Q1 2021 (Deal Drivers: EMEA Q1 2021).

At Datasite, new projects on our platform, which are deals at their inception rather than announced, are skyrocketing: +21% in January, +12% in February, +67% in March and +80% in April.

While no one has a crystal ball to know what really lies ahead for M&A, signs are positive that the upward trend may continue. With more countries rolling out vaccines, more people being vaccinated, and more restrictions beings eased, life is starting to return to a bit more of a ‘normal’. As mentioned in our Deal Drivers: EMEA Q1 2021 report, Iberia & Italy, Spanish GDP is set to grow at 6.4% in 2021, and Italy is projected to see 4.2% GDP growth in 2021 and Portugal 3.9%. Stock markets in the region were also pointing in the right direction at the end of Q1: Italy’s FTSE MIB is up 10.18% for the year, Spain’s IBEX 35 has gained 8.91%, and Portugal’s PSI 20 index has made more modest gains.

Lastly, effective interest rates remain negative and PE dry-powder remains at historically maximum levels; therefore, it is hard to believe M&A activity will slow down in the short to medium term.

TTR: What types of deals and sectors drove this positive activity?

A. O.: With regards to the type of transactions, most on our platform are still being driven by positive sell-side or traditional mergers and acquisitions. However, the percentage of new projects on our platform that are distressed situations has increased in the last 12 months. Currently, it’s at about 17% compared to the usual 7% in normal times, and this could become higher, especially as government intervention subsides.

Dealmakers are also telling us this is the case. We polled dealmakers across EMEA during our webinars this spring to find out their thoughts on future activity, and they told us that they expect PE and corporate carve-outs/divestures/restructurings to be the largest drivers of activity going forward.

In EMEA, we’ve already seen the impact of PE deals in Q1. Per our Deal Drivers: EMEA Q1 2021 report, total PE deal value came to €11.1bn, a 9% rise on the previous quarter and a 54% rise on Q1 of the previous year. Volume also rose yoy, by 33% to a total of 694 deals. In terms of sectors, TMT was unsurprisingly the winner, with deal value up 217% yoy, rising from €25.1bn to €79.5bn, and accounted for five of the ten biggest deals in the region.

This held true for Iberia & Italy, too. Deal value for the region was been boosted by thriving activity in the TMT sector, which was the largest industry by value in the region in Q1 2021. Year on year, total TMT deal value increased sevenfold from €1.4bn to €9.7bn.

TTR: In terms of distressed deals, how can dealmakers leverage technology to get ahead?

A. O.: When we surveyed 860 dealmakers from EMEA for our New State of M&A: EMEA report, 93% of them said that the ability to load large volumes of data quickly would be the most useful tool for restructurings, followed by email outreach to creditors (71%), and integrated redaction (60%). In Southern Europe, the majority of dealmakers there (79%) also believe that loading large volume of data quickly and email outreach (72%) would be the most useful in restruturings, but machine intelligence around categorization and indexing took predence (50%) over integrated redaction (43%), perhaps indicating that the initial steps in the process are crucial to success there.

And with government moratoria around bank loans due to expire in some countries this autumn, NPL levels of portfolio sales, which have been lower than in previous years, could rapidly increase as early as H2 2021, but surely by 2022. Bank loans worth €23.2bn are currently subject to COVID-19-inspired moratoria in Spain, Portugal, and Greece (White & Case), suggesting increased activity later in the year. Therefore, opportunities may abound for some dealmakers and speed and efficiency, through the right technology, will be of utmost importance in getting these deals done.

TTR: How will COVID-19 continue to impact the M&A space this year?

A. O.: As mentioned above, more and more people are being vaccinated every day, globally. This is good news for the global economy and business in general as it helps tame uncertainty and market volatility. However, it doesn’t take away from how crucial technology has become and will continue to be in delivering services, engaging with customers, and providing business continuity.

We expect more companies will turn to M&A to strengthen their digital infrastructure and capabilities. At the same time, the pandemic has also increased the focus on core business lines, and many companies will consider divesting non-core assets. Additionally, since we expect to see a higher volume of deals this year, this may mean higher valuations and more competition for dealmakers. Therefore, dealmakers will need to further digitalize the M&A process if they hope to compete and get deals done. We are observing high levels of movement across the M&A labor market, which is a clear indication that a positive market is here to stay despite any ongoing COVID-19 considerations.

TTR: What types of technologies will have the most transformative impact for M&A dealmakers?

A. O.: When we asked dealmakers in Southern Europe (for our New State of M&A report) about how they expect technology will change the M&A process going forward, including what technology would have the most transformational impact for them, the majority said it will be new technologies and innovations around analytics – because the amount of and need for data has increased. They need machine learning and artificial intelligence to help them get the most important pieces of information that they should focus on.

We’ve seen this in terms of custom analytics and predicting buyer behavior – who engages and who doesn’t, who and how they interact with the due diligence materials that you provide to them. There’s a lot of work involved with predicting who you should engage with and how you’re going to finish the deal if you’re selling an asset. With regard to acquiring businesses, we’re starting to see fast adoption of Datasite Acquire, which helps automate the onboarding of data from the different workstreams associated with it. The pandemic has accelerated the trend towards digitization and the use of data analytics has increased. But it’s not only about working remotely; it’s also about a shift towards technology overall, from origination, to due diligence to deal closing.

TTR: What will be the main challenges in Spain for Datasite in 2021?

A. O.: The overall outlook remains extremely positive thanks to all the details shared previously. Not just for Spain, but in general for the M&A markets. Potential risk concerns remain on the horizon, though, as any negative news regarding vaccination rates or new COVID variants could quickly derail the current dealflow.

In particular for the Spanish market, besides COVID, potential inflation spikes are becoming an ever more prevalent opion/risk, which could impact M&A volumes, but as always, the type of impact whether negative or positive, will always depend on which side of the deal you are on.

Additionally, Real Estate and Tourism remain core sectors for the Spanish market. Further extensions of extraordinary government-backed credit terms could further delay M&A transactions, which could have otherwise started already.

Spanish version

Álvaro Ortega – Datasite

Álvaro Ortega es Country Manager para Iberia e Italia en Datasite desde 2010 y cuenta con una experiencia de más de 20 años en el sector Fintech, mercados de capitales y M&A en diversos países. Así mismo es tesorero Y miembro del consejo de ACG (Association for Corporate Growth) en Madrid.

Con una experiencia de mas de 100.000 proyectos de M&A, Datasite ayuda a sus clientes a cubrir multiples aspectos de sus transacciones estratégicas, desde el origen y el marketing, al seguimiento y due dilligence de las mismas. Contamos con los mejores equipos profesionales y tecnología puntera para garantizar que los proyectos de M&A se lleven a cabo de la manera más rápida, sencilla y segura.

TTR: Después de un 2020 complicado, la actividad de M&A se recuperó durante primer trimestre del 2021. ¿Qué impulsó este tipo de actividad durante el primer trimestre en la región EMEA y España? ¿Durará este repunte?

A. O.: A nivel global, las operaciones de M&A registraron unos datos satisfactorios durante primer trimestre, y la región EMEA contribuyó en gran medida a este éxito. El valor de las transacciones en esta región aumentó un 40% interanualmente durante el primer trimestre de 2021 (de 193.100 millones de euros en el primer trimestre de 2020 a 269.800 millones de euros) y el volumen de transacciones aumentó un 14% (de 1.918 transacciones en el primer trimestre de 2020 a 2.196 transacciones en el mismo periodo de 2021) (Deal Drivers: EMEA Q1 2021).

El volumen de proyectos de Datasite (transacciones que todavía se encuentran en fase I o fase II y no se han anunciado) se está disparando: +21% en enero, +12% en febrero, +67% en marzo y +80% en abril.

Nadie tiene una bola de cristal para adivinar lo que el futuro depara para las operaciones de M&A, pero los buenos augurios predicen que se mantendrá esta tendencia alcista. Gracias a que cada vez más países impulsan campañas de vacunación, cada vez más gente reciben sus dosis y las restricciones siguen aliviándose; así, la vida empieza a recobrar cierta normalidad. Como recoge nuestro informe «Deal Drivers: EMEA Q1 2021», que trata los datos de la Península Ibérica e Italia, el PIB español crecerá un 6,4% en 2021. También se prevé que Italia experimente un crecimiento del PIB del 4,2% en 2021 y Portugal del 3,9%. Asimismo, los mercados de valores de la región terminaron el primer trimestre bien encaminados: el FTSE MIB de Italia ha crecido un 10,18% durante el año y el IBEX 35 de España ha aumentado un 8,91%, mientras que el índice PSI 20 de Portugal ha obtenido beneficios más modestos.

Por último, las tasas de interés efectivas siguen siendo negativas y el “Dry Powder” del capital riesgo se mantiene en máximos históricos. Por tanto, no es nada probable que la actividad de M&A vaya a desacelerarse a corto o medio plazo.

TTR: ¿Qué tipo de transacciones y sectores han impulsado esta actividad positiva?

A. O.: Con respecto al tipo de transacciones, en nuestra plataforma, la mayoría todavía están impulsadas por operaciones de M&A tradicionales. Sin embargo, el porcentaje de nuevos proyectos que se consideran “distressed” ha aumentado en los últimos doce meses. A día de hoy, este tipo de proyectos suponen el 17%, en comparación con el 7% habitual en condiciones normales, y la cifra puede seguir creciendo, especialmente a medida que disminuyen las intervenciones del gobierno.

Los profesionales coinciden en que este es el caso. Durante nuestros eventos virtuales de esta primavera, consultamos a profesionales de todo EMEA para conocer sus opiniones sobre la actividad futura: vaticinaron que la actividad por parte del capital riesgo y las reestructuraciones serán los principales impulsores de la actividad en el futuro.

Ya hemos apreciado el impacto de los acuerdos de capital riesgo en el primer trimestre en la región EMEA. Según nuestro informe «Deal Drivers: EMEA Q1 2021», el valor total de transacciones de capital riesgo alcanzó los 11.100 millones de euros, un aumento del 9% con respecto al trimestre anterior y del 54% con respecto al primer trimestre del año anterior. El volumen también aumentó interanualmente, en un 33%, con un total de 694 transacciones. En lo referente a los sectores, no sorprende la victoria de las TMT, con un valor interanual del 217% y un crecimiento de 25.100 millones de euros a 79.500 millones de euros; con estas cifras, representó cinco de las diez transacciones más importantes de la región.

Esto también se aplica a la Península Ibérica e Italia, cuyo valor en transacciones se vio impulsado por la actividad que registró en el sector de las TMT, la industria de mayor valor de la región en el primer trimestre de 2021. A nivel interanual, el valor total de las transacciones de las TMT se ha multiplicado por siete, con un aumento de 1.400 millones de euros a 9.700 millones de euros.

TTR: ¿Cómo pueden los profesionales aprovechar la tecnología para sacar adelante las transacciones en el entorno actual?

A. O.: Encuestamos a 860 profesionales de la región EMEA para elaborar nuestro informe «New State of M&A:EMEA» y el 93% coincidieron en que la capacidad para cargar rápidamente grandes volúmenes de datos sería la herramienta más útil para llevar a cabo las reestructuraciones, seguida de una buena captación de potenciales inversores (71%) y la censura documental integrada (60%).

En el sur de Europa, la mayoría de los profesionales (79%) también coincidieron en que acelerar las transacciones mediante la carga rápida de grandes volúmenes de información y la captación de potenciales inversores (72%) serían las prestaciones más útiles para llevar a cabo las operaciones de M&A. No obstante, los profesionales de esta región valoraron el uso de inteligencia artificial enfocada en la categorización y la indexación (50%) por encima de la censura documental integrada (43%). Esto quizás indica que, en esta región, avanzar rápidamente en los primeros pasos del proceso son cruciales para alcanzar el éxito.

Con la moratoria del gobierno en torno a los préstamos bancarios, que vencerá en algunos países este otoño, los niveles de operaciones de préstamos fallidos (NPL) son más bajos que en años anteriores, pero podrían aumentar rápidamente a partir del segundo semestre de 2021, aunque con mayor seguridad en 2022. Los préstamos bancarios por valor de 23.200 millones de euros están sujetos actualmente a una moratoria motivada por la COVID-19 en España, Portugal y Grecia (White & Case), lo que vaticina una mayor actividad para final de año. Este escenario presenta importantes oportunidades para los profesionales del sector, quienes, reforzados por la tecnología adecuada, deberán operar con la mayor rapidez y eficiencia para cerrar estas transacciones.

TTR: ¿Cómo seguirá impactando la COVID-19 el espacio de M&A este año?

A. O.: Como se ha mencionado anteriormente, cada día se vacuna a más personas en todo el mundo. Esto supone una gran noticia tanto para la economía mundial como para las empresas en general, ya que ayuda a mitigar la incertidumbre y la volatilidad del mercado. Sin embargo, esto no resta importancia al papel que ha adquirido la tecnología en la prestación de servicios, la interacción con los clientes y la continuidad de la actividad comercial.

Esperamos que más empresas recurran al M&A para fortalecer su infraestructura y competencias digitales. Al mismo tiempo, la pandemia también ha reforzado la atención en las líneas comerciales principales y muchas empresas considerarán la posibilidad de vender activos no esenciales. Además, esperamos cerrar un mayor volumen de transacciones este año, lo que puede suponer valoraciones más altas y una mayor competencia para los profesionales del sector, que deberán digitalizar aún más el proceso de M&A si desean mantenerse por delante de la competición y cerrar transacciones más rápidamente y con mayores probabilidades de éxito. Se está registrando además una gran actividad en el mercado laboral para los profesionales del M&A, una clara muestra de que la positividad ha llegado a estos mercados para quedarse, a pesar de cualquier reticencia que se presente ante el panorama actual de la COVID-19.

TTR: ¿Qué tipos de tecnologías tendrán el impacto más transformador para los profesionales del M&A?

A. O.: Cuando consultamos a los profesionales del sur de Europa para elaborar el informe «New State of M&A» sobre cómo esperan que la tecnología cambie el proceso de M&A en el futuro y qué supondrá un cambio más significativo para ellos, la mayoría afirmó que serán aquellas destinadas a acelerar la due diligence por el claro aumento de información compartida y la necesidad de procesar, analizar y tomar acciones en tiempos cada vez más breves. Para ello, se necesitan herramientas de Inteligencia Artificial y Machine Learning que brinden la información más importante en la que deben concentrarse de una manera rápida y clara, acelerando así la toma de decisiones y la evaluación de oportunidades.

Hemos apreciado esta necesidad en lo referente a los análisis de información personalizados y la predicción del comportamiento del comprador: quién participa y quién no, quién interactúa con los materiales de due diligence y qué y cómo la realizan. Predecir con quién debes interactuar y cómo va a terminar la transacción si estás vendiendo un activo supone un gran volumen de trabajo. Sobre la adquisición de empresas, estamos empezando a apreciar una rápida adopción de Datasite Acquire, que automatiza la incorporación de datos de los diferentes flujos de trabajo asociados con una adquisición. La pandemia ha acelerado la tendencia hacia la digitalización y ha aumentado el análisis exhaustivo de información. No obstante, la digitalización no se limita al teletrabajo, sino que consiste en una adopción general de la tecnología, desde la retención de mandatos, al marketing de la operación y captura de ofertas, hasta la due diligence y el cierre de transacciones.

TTR: ¿Cuáles serán los principales retos para Datasite en España en 2021?

A. O.: Todos los datos presentados anteriormente arrojan unas perspectivas generales muy positivas en cuanto al nivel de operaciones se refiere, no solo para España, sino para la mayoría de los principales mercados de M&A en general. No obstante, todavía no han desaparecido las preocupaciones por los posibles riesgos sistémicos que puedan surgir, ya que cualquier noticia negativa sobre los ritmos de vacunación o las nuevas variantes de la COVID-19 podrían desestabilizar el volumen actual de mandatos.

En concreto, en el caso del mercado español, además de la COVID-19, los posibles picos de inflación son un riesgo cada vez más prevalente, lo que podría afectar a los volúmenes de operaciones de M&A; como siempre, que el impacto sea positivo o negativo dependerá del lado de la transacción donde uno se encuentre.

Por último, los sectores inmobiliario y turístico siguen siendo esenciales para la economía española. Potenciales ampliaciones de las condiciones crediticias extraordinarias, ICOs, podrían retrasar aún más las reestructuraciones o proyectos de M&A en general que en otras condiciones ya habrían arrancado.