Fusões e Aquisições em Portugal movimentam 3,1 mil milhões no primeiro trimestre

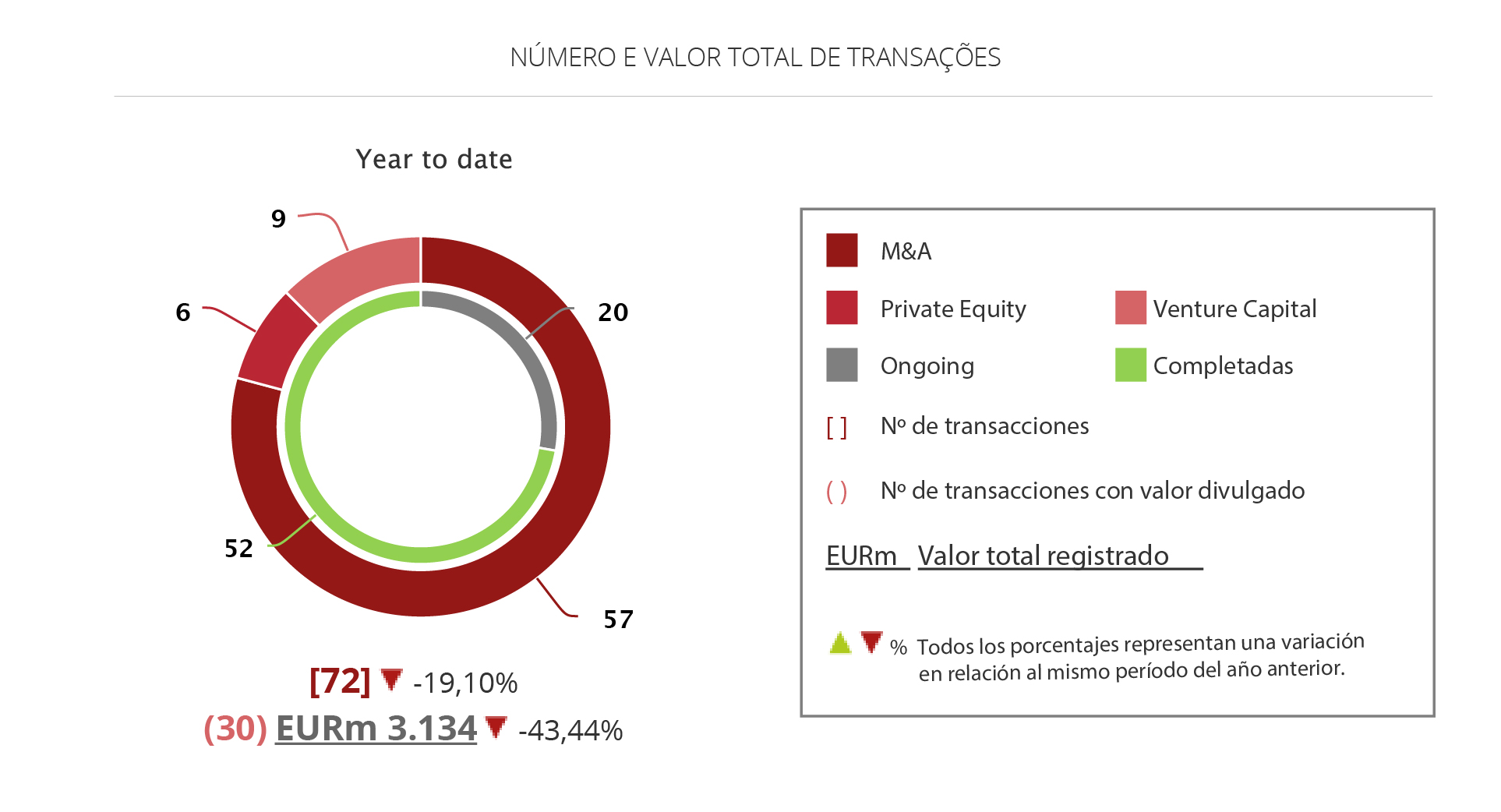

- Portugal registou 72 transações desde o início de 2018

- 30 transações revelaram valores que somam € 3,1 mil milhões

- Investimentos de venture capital em alta de 85% no ano

O mercado de fusões e aquisições de Portugal movimentou 3,1 mil milhões de euros de janeiro a março, um número 43,4% inferior ao reportado no mesmo intervalo de 2017. Segundo o Relatório Mensal de M&A da Transactional Track Record sobre o 1T2018, já foram registradas 72 transações no país desde o início do ano, total 19,10% abaixo das 89 operações anotadas em 2017.

Dois subsetores têm liderado os movimentos transacionais no país em 2017. O segmento Imobiliário mantém a tendência iniciada em 2015 e aparece como o mais ativo do período. O TTR registou 15 operações envolvendo empresas do setor no período, representando uma queda de 32%. Porém, o setor de destaque foi Tecnologia, que obteve um crescimento de 33%, chegando a 12 operações no trimestre.

CROSS-BORDER

O segmento Tecnologia, juntamente com Internet, esteve entre as grandes apostas dos investidores estrangeiros no mercado português. O número de aquisições estrangeiras nos dois subsetores assinalou crescimento de 133%.

O segmento Tecnologia, juntamente com Internet, esteve entre as grandes apostas dos investidores estrangeiros no mercado português. O número de aquisições estrangeiras nos dois subsetores assinalou crescimento de 133%.

Em número de operações cross-border, o mercado português somou 31 operações inbound, em que empresas portuguesas foram adquiridas por companhias estrangeiras. No trimestre, a Espanha se manteve como o país que mais realiza operações no território nacional, tendo adquirido 10 empresas, com investimentos que totalizaram 156 milhões de euros. Destas, quatro transações foram no setor Imobiliário, incluindo o investimento de 86 milhões de euros da ORES Socimi na aquisição de seis ativos comerciais em Portugal.

Em seguida, destacam-se os investimentos de empresas de origem francesa, que já realizaram sete operações em território português no ano, com investimentos que agregaram 305 milhões de euros, e da Holanda, que com duas operações marcou 450 milhões de euros.

Porém, o maior investidor estrangeiro em Portugal no primeiro trimestre de 2018 é a China, que já investiu mais de 1,5 mil milhões de euros em empresas do país no período.

PRIVATE EQUITY E VENTURE CAPITAL

No cenário de venture capital, o primeiro trimestre de 2018 fechou em alta. Foram nove operações registadas pelo TTR de janeiro a março, com operações que revelaram valores que somados superam a marca de 40 milhões de euros, crescimento significativo de 85% em comparação ao mesmo período de 2017. Os fundos de venture capital tiveram como alvos preferidos no ano os segmentos de Tecnologia (6) e Internet (2).

Já os investimentos de private equity continuam a ter uma atuação discreta no mercado português. No primeiro trimestre do ano, foram anunciadas seis transações, redução de 45% em relação ao período homólogo de 2017. Duas dessas operações tiveram seus volumes financeiros divulgados, somando 1,4 mil milhões de euros.

TRANSAÇÃO DO TRIMESTRE

A transação do trimestre eleita pela Transactional Track Record, foi a conclusão da aquisição dos centros comerciais Forum Montijo, Forum Sintra e Sintra Retail Park pela pela Immochan, com um investimento de 450 milhões de euros.

A transação do trimestre eleita pela Transactional Track Record, foi a conclusão da aquisição dos centros comerciais Forum Montijo, Forum Sintra e Sintra Retail Park pela pela Immochan, com um investimento de 450 milhões de euros.

A Immochan teve o apoio jurídico da Abreu Advogados. Já o vendedor – o fundo de investimentos Blackstone – contou com assessoria da PLMJ.