TTR Data Dealmaker Q&A con Samuel Rosas, Counsel en Clifford Chance

Es Counsel del departamento de Corporate / M&A de Clifford Chance en España. Está especializado en operaciones de M&A (principalmente en el sector de Consumer Goods & Retail), reestructuraciones y gobierno corporativo.

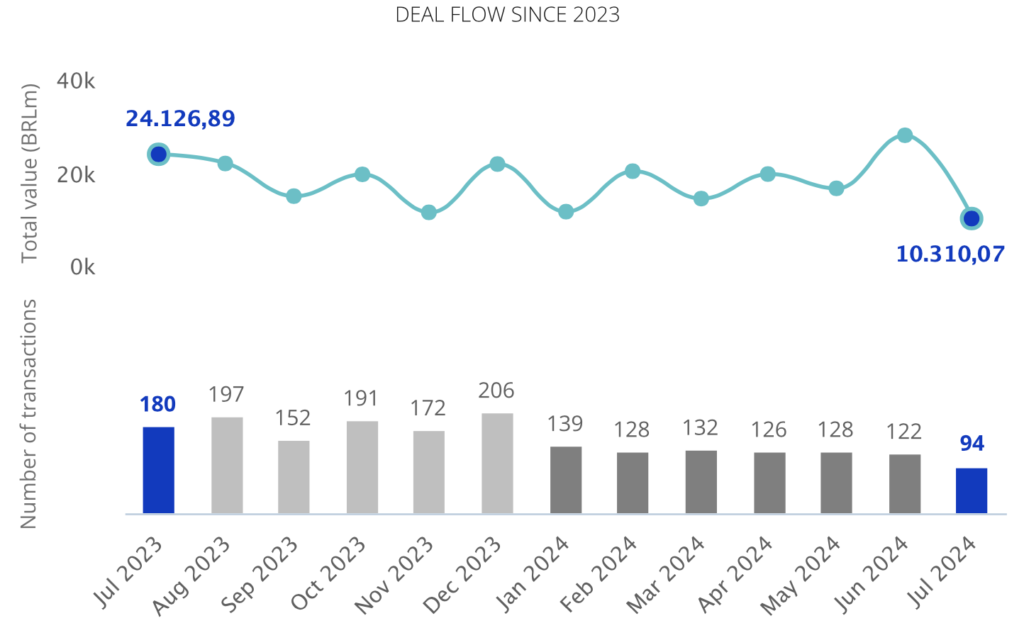

TTR Data: En medio de un panorama de incertidumbre inversionista, en el cual realizar valoraciones se ha vuelto complejo y en el que la financiación se ha encarecido: ¿Cuál es el balance que hace Clifford Chance para el primer semestre de 2024 en los segmentos de M&A, Capital Privado y Venture Capital?

El mercado parece estar experimentado una tendencia positiva moderada, propiciada por una mejora de los mercados financieros, una desaceleración de la inflación y la expectativa de potenciales rebajas en los tipos de interés, que dan una mayor certidumbre y estabilidad a la valoración de las compañías.

Esta tendencia positiva, todavía leve, se espera que proporcione mayores frutos durante este segundo semestre del año y a principios de 2025.

TTR Data: ¿Cuáles sectores en el mercado de M&A están requiriendo de mayor asesoría por parte de Clifford Chance este año y cuál es el motivo?

Durante 2024, uno de los principales sectores en los que hemos estado involucrados ha sido el sector energético, lo que probablemente ha constituido la tónica general de los despachos especializados en M&A en España.

Junto a sectores tradicionales, como los de infraestructuras y bancario, adicionalmente otros sectores en los que el despacho tiene una probada experiencia, conocimiento y competencia, están siendo también muy activos, como la tecnología, la educación, la sanidad y Entertainment & Sports.

TTR Data: ¿Qué papel está jugando el mercado de energías renovables para impulsar las inversiones en el mercado M&A en España?, ¿Qué otros sectores se ven altamente financiables en estos momentos?

El papel de las energías renovables está siendo crucial para el mercado de M&A, pues una parte importante del volumen de operaciones de los despachos especializados en M&A en España (incluyendo Clifford Chance) se corresponde con este sector.

Con carácter general y particularmente en momentos como el actual, el éxito en la obtención de financiación será para aquellos operadores que consigan convencer a bancos e inversores financieros sobre la predictibilidad de ingresos futuros y la certidumbre en cuanto a la regulación normativa aplicable.

TTR Data: ¿Cuáles son las previsiones en el segmento de Private Equity y Venture Capital en España para este segundo semestre de 2024? ¿Qué sectores podrían tener una mejor dinámica en estos segmentos?

Algunas firmas de Private Equity han tomado la decisión de vender activos y distribuir los fondos a sus inversores, para atender sus peticiones y también ayudar con el continuo esfuerzo de levantar nuevos fondos. Además, existen grupos corporativos buscando apoyo de inversores financieros para impulsar sus nuevos planes estratégicos. Así, creemos que la referida oferta de activos casará con la búsqueda de los gestores de Private Equity para invertir el capital comprometido de los fondos que se han levantado recientemente y los nuevos que están por cerrarse.

En este contexto, aunque el mercado pueda seguir siendo cauto, esperamos que durante este segundo semestre de 2024 y puede que con mayor intensidad en el primer semestre de 2025, se pongan en marcha más procesos de M&A con involucración de fondos de Private Equity. Sectores como el tecnológico, las telecomunicaciones, la educación, la sanidad y la energía, sin desatender algunas operaciones en el sector de consumo, podrían acaparar la actividad de estos inversores en los próximos meses.

TTR Data: ¿Cuáles serán las perspectivas y desafíos de Clifford Chance para los siguientes meses en términos de asesoramiento?

Nuestro esfuerzo en los próximos meses se encaminará a participar, como hasta ahora, en las operaciones más relevantes y sofisticadas del mercado de M&A, con el fin de mantener nuestro estatus como despacho internacional líder en España, por un lado, y continuar creciendo en el marco de la estrategia global de la firma, por otro.

Para ello, nos diferenciaremos de nuestros competidores en cuanto a conocimiento de los sectores implicados, experiencia, profundidad a la hora de realizar tareas de Due Diligence (cada vez más exhaustivas), rigor jurídico, anticipación, adaptación y homogeneidad en la calidad de nuestro asesoramiento, tanto interdisciplinar como multijurisdiccional.