Relatório mensal sobre o mercado transacional português – Janeiro 2025

Posted on

Fusões e Aquisições movimentam EUR 385m em Janeiro de 2025

Volume de transações regista diminuição de 42% em comparação a 2024

Setor de Real Estate foi o mais ativo no período, com sete transações

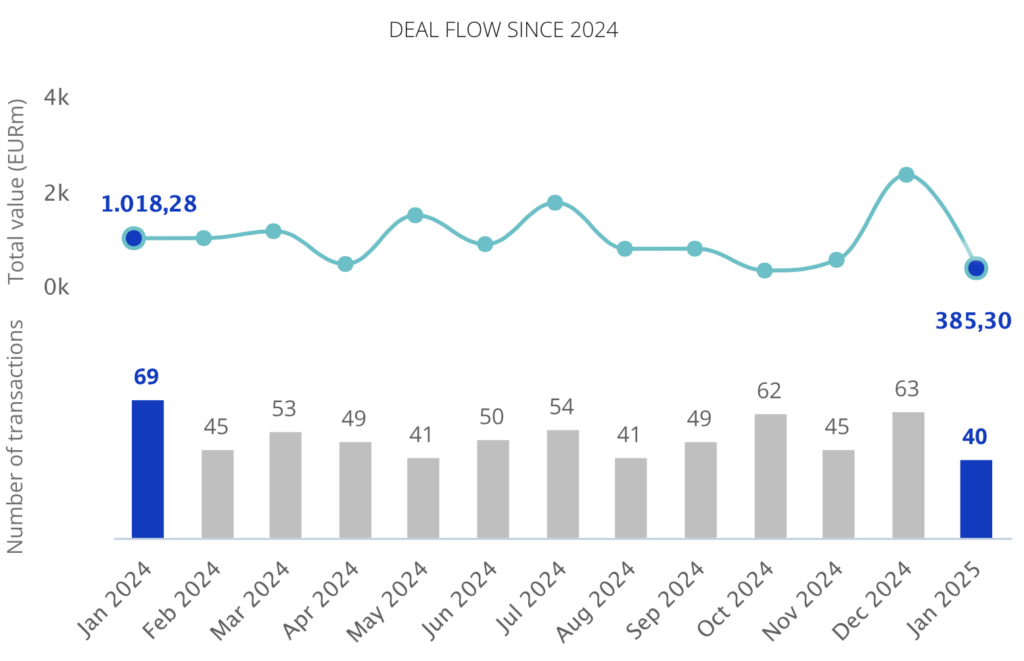

Em janeiro de 2025, o mercado transacional português viu a concretização de 40 operações, totalizando EUR 385m. Destas, 28% revelaram seus valores, conforme aponta o mais recente relatório do TTR Data.

Estes números representam uma diminuição de 42% no número de transações em comparação com o mesmo período de 2024.

Em termos setoriais, o setor de Real Estate foi o mais ativo em janeiro, com sete transações, seguido pelo setor Travel, Hospitality & Leisure com cinco operações, o qual registou um crescimento de 67% comparado a 2024.

Operações do mercado transacional de janeiro de 2024 a janeiro de 2025 Fonte: TTR Data.

Âmbito Cross-Border

No âmbito Cross-Border, quanto à número de transações, a Espanha e o Brasil, foram os países que mais investiram em Portugal no período, contabilizando seis e três transações, respectivamente.

As empresas portuguesas escolheram a Espanha e os Estados Unidos como principal destino de investimento, com três e duas transações, respectivamente.

Private Equity, Venture Capital e Asset Acquisitions

Em janeiro de 2025, foram contabilizadas quatro transações de Private Equity, contabilizando um total de EUR 10m.

Em Venture Capital, foram realizadas três rodadas de investimentos e um total de EUR 44m;

No segmento de Asset Acquisitions, foram registadas 10 transações com um valor de EUR 24m, representando uma queda de 37% no número de operações.

A operação contou com a assessoria jurídica em lei portuguesa dos escritórios SRS Legal; e CS’Associados. EY Portugal realizou uma due diligence.

Ranking de consultores financeiros e jurídicos

O relatório publica os rankings de assessoria financeira e jurídica em janeiro de 2025 em M&A, Private Equity, Venture Capital e Mercados de Capitais, onde a atividade dos assessores é refletida pelo número de transações e pelo valor total.

Quanto ao ranking de assessores jurídicos, por número de transações lidera o Cuatrecasas Portugal com três transações. E em valor, lidera o Morais Leitão, Galvão Teles, Soares da Silva & Associados, contabilizando um total de EUR 156m.

No que se refere ao ranking Big Four de assessoria financeira e due diligence, por número de transações e valor lidera o EY Portugal com duas operações e contabilizando EUR 9,50m.

Dealmaker Q&A

Posted on

TTR Dealmaker Q&A com o Guilherme Tossulino, sócio do Questum

É partner da Questum e possui uma sólida trajetória no mercado de tecnologia e inovação. Foi Diretor de Estratégia e M&A na Softplan, onde liderou a estruturação da área de M&A e integrações, conduzindo mais de 10 transações de aquisição e investimentos em empresas de software. Formado em Sistemas de Informação pela UNISUL e com MBA em Gerenciamento de Projetos pela FGV, Tossulino traz sua ampla experiência em crescimento inorgânico para apoiar startups e empresas de tecnologia em suas jornadas estratégicas de fusões e aquisições.

TTR Data: Em meio a um cenário de maior seletividade nos investimentos, como a Questum tem equilibrado sua atuação nos segmentos de M&A, Private Equity e Venture Capital no Brasil em 2024?

O mercado de 2024 segue desafiador para M&A, Private Equity e Venture Capital, com avaliações mais conservadoras e um custo de capital elevado. Apesar disso, a Questum tem estruturado transações estratégicas, com destaque para o setor de tecnologia, que segue como um dos mais ativos.

No segmento de M&A, empresas de software empresarial (ERP/TI) lideraram o volume de transações, refletindo a busca por eficiência operacional e transformação digital. Para mitigar riscos e alinhar interesses entre compradores e vendedores, a Questum tem utilizado earn-outs e a composição de transações com ações, garantindo maior flexibilidade e alinhamento de longo prazo.

Em Private Equity e Venture Capital, o mercado está mais seletivo, mas os fundos continuam ativos, especialmente em rodadas de crescimento para empresas com previsibilidade de receita e resiliência operacional. O amadurecimento do ecossistema e a busca por modelos de negócios sustentáveis fazem com que os investidores priorizem startups com caminhos claros para a rentabilidade e empresas com teses bem estruturadas para consolidação de mercados fragmentados.

Mesmo com as incertezas, há uma retomada gradual do apetite por aquisições e captações, com empresas se preparando para o próximo ciclo econômico e fortalecendo seus fundamentos financeiros. Esse movimento tende a se acelerar nos próximos meses, à medida que investidores ajustam suas teses ao novo cenário de mercado.

TTR Data: Quais os principais desafios regulatórios que a Questum tem enfrentado no mercado de M&A no Brasil?

O ambiente regulatório no Brasil tem se tornado cada vez mais relevante para transações de M&A, exigindo preparação antecipada das empresas.

O CADE continua sendo um fator crítico, especialmente para setores concentrados como tecnologia e serviços financeiros, exigindo mais transparência e mitigação de riscos concorrenciais. Recentemente, o órgão revisou critérios de notificação de transações, tornando o processo mais rigoroso. Empresas que antecipam essa análise e trabalham na mitigação de riscos regulatórios aumentam suas chances de uma aprovação mais ágil.

A LGPD também tem impactado transações, principalmente em setores que lidam com grandes volumes de dados sensíveis, como fintechs e healthtechs. O compliance rigoroso já influencia o valuation e pode ser um critério decisivo para a viabilidade do deal.

Além disso, as exigências de ESG estão se tornando parte das due diligences. Governança, impacto ambiental e transparência regulatória passaram a ser considerados, ainda que não sejam um fator decisivo na maioria das transações.

A preparação regulatória tornou-se um diferencial competitivo. Empresas que antecipam esses desafios conseguem reduzir riscos, acelerar o processo de M&A e atrair investidores com mais confiança.

TTR Data: O Brasil concentrou aproximadamente 60% das transações de M&A na América Latina. Quais são os drivers mais relevantes para consolidar esse protagonismo?

O Brasil se mantém como o principal mercado de M&A na América Latina, impulsionado por fatores estruturais e estratégicos:

Atividade consistente de Private Equity (PE) e Venture Capital (VC)– Fundos institucionais seguem ativos, principalmente em tecnologia, saúde e serviços financeiros, aproveitando oportunidades de consolidação.

Crescimento do Middle Market – Empresas de médio porte estão mais maduras e estruturadas para M&A, buscando aquisições para escalar negócios e expandir mercados.

Expansão do Corporate Venture Capital (CVC) – Grandes empresas estão acelerando a inovação por meio de CVC, tornando essa estratégia um motor importante para M&A.

Transformação digital e adoção tecnológica – O Brasil tem uma forte cultura de digitalização, impulsionando M&A em SaaS, fintechs e plataformas de eficiência operacional.

Maturidade do buy-side – Empresas compradoras estão mais estruturadas, facilitando a execução e integração de transações.

Esses fatores fortalecem a posição do Brasil como hub de M&A na América Latina, atraindo investidores regionais e internacionais.

TTR Data: Quais setores além de tecnologia e finanças terão alta financiabilidade em 2025?

Em 2024, tecnologia e finanças lideraram o mercado de M&A no Brasil. O setor de tecnologia teve um aumento expressivo no volume de transações, impulsionado por softwares empresariais (ERP/TI), fintechs e inteligência artificial. No setor financeiro, as fintechs se consolidaram como protagonistas, atraindo investimentos e acelerando a digitalização dos serviços financeiros.

Para 2025, outros setores com alto potencial de M&A incluem:

Saúde e Healthtechs – O envelhecimento populacional e a adoção de tecnologia, como telemedicina e monitoramento remoto, impulsionam investimentos e fusões.

Energias Renováveis – A transição energética, impulsionada por políticas governamentais e compromissos ambientais, aumenta o interesse em projetos de energia solar, eólica e hidrogênio verde.

Agronegócio e Agrotechs – A busca por eficiência na cadeia produtiva estimula investimentos em automação e digitalização do setor.

Varejo e E-commerce– A digitalização do consumo e novas plataformas logísticas aumentam o interesse em M&A nesse setor.

A confiança dos investidores e a maior previsibilidade econômica devem aumentar o volume de M&A nesses setores estratégicos.

TTR Data: Como evoluirá o segmento de Private Equity e Venture Capital no Brasil nos próximos meses?

O mercado de Private Equity (PE) e Venture Capital (VC) no Brasil está retomando dinamismo, impulsionado pela queda dos juros e pelo aumento da participação de investidores estrangeiros.

Nos próximos meses, espera-se que os fundos de PE e VC adotem uma abordagem mais seletiva, focando em empresas com unit economics robustos e modelos de negócios resilientes. Os setores mais atrativos incluem tecnologia, saúde e agronegócio, devido à sua capacidade de inovação e adaptação às mudanças do mercado.

Além disso, os critérios Ambientais, Sociais e de Governança (ESG) se tornaram parte essencial das estratégias de investimento. Investidores estão priorizando empresas que combinam crescimento sustentável com práticas responsáveis e governança sólida.

Apesar dos desafios regulatórios, as perspectivas para PE e VC no Brasil são positivas, com oportunidades relevantes para investidores estratégicos e gestores de fundos que se ajustarem às novas dinâmicas do mercado.

TTR Data: Quais serão os principais desafios do mercado transacional brasileiro em 2025?

Em 2025, o mercado de M&A no Brasil exigirá adaptação a tendências tecnológicas e econômicas. Os principais desafios incluem:

Digitalização e inovação – Empresas precisarão identificar oportunidades de M&A em IA, fintechs e healthtechs para capturar valor estratégico.

Consolidação setorial e crescimento inorgânico – Oportunidades de fusões devem surgir para ganho de escala e eficiência operacional.

Internacionalização das transações – O aumento do interesse de investidores estrangeiros exigirá maior preparo para transações cross-border e compliance regulatório.

Gestão de riscos econômicos e regulatórios – A volatilidade econômica e a evolução das exigências do CADE, LGPD e ESG exigirão maior planejamento e mitigação de riscos.

Empresas bem preparadas para esses desafios seguirão como protagonistas no mercado de M&A, maximizando oportunidades em um ambiente dinâmico e competitivo.

Dealmaker Q&A

Posted on

TTR Dealmaker Q&A con Manuel Carrera, socio de KPMG España

Es socio en el área de Transaction Services de KPMG en España desde 2014. Está especializado en asesoramiento en transacciones (buy-side y sell-side) tanto para corporaciones como para entidades de capital riesgo, en los sectores de telecomunicaciones, energía, productos industriales, distribución y consumo y software. Manuel cuenta también con una amplia experiencia en transacciones cross-border en Reino Unido, Francia, Alemania, Italia, USA, Brasil, Canadá, Colombia, Chile o Turquía, asesorando tanto a clientes internacionales que invierten en empresas españolas como a clientes nacionales con objetivos de internacionalización. A lo largo de su trayectoria, Manuel ha liderado el asesoramiento a clientes y trabajos de due diligence financiera en más de 400 transacciones de compra y venta.

TTR Data: En medio de un panorama de incertidumbre inversionista, en el cual realizar valoraciones se ha vuelto más complejo y en el que hay un abanico importante de fuentes de financiación: ¿Cuál es el balance que hace KPMG para 2024 en los segmentos de M&A, Capital Privado y Venture Capital?

Las expectativas y precio de financiación han mejorado sin duda en el último año, y a pesar de las incertidumbres que vienen del otro lado del Atlántico, a nivel europeo se prevé un entorno más estable de financiación que debería poner cierto orden en las valoraciones de compañías y en consecuencia ajustar de mejor manera las divergencias de valoración entre comprador y vendedor.

Respecto al balance de 2024, en general ha sido un año de cierta estabilidad, con una tendencia de mejora a medida que avanzaba el año, observando un mayor volumen de anuncios de transacciones en el segundo semestre.

TTR Data: De acuerdo al ranking anual ibérico de TTR Data, KPMG lideró el ranking de las Big Four en asesoría en Due Diligence en 2024: ¿Qué factores clave han llevado a KPMG a destacar como líder en servicios de Due Diligence en 2024 en España?

Nuestro equipo de Transaction Services cuenta con una trayectoria imbatible en el mercado español. Llevamos operando más de 25 años, siendo referentes en calidad y en confianza para nuestros clientes y demostrando pasión por lo que hacemos. Nuestro desempeño en 2024 refleja esa buena trayectoria, así como el deseo de seguir siendo el equipo líder, volcado en prestar el mejor servicio a nuestros clientes.

TTR Data: ¿Cuáles son los sectores en el mercado de M&A que están requiriendo de mayor asesoría por parte de KPMG este año y cuál es el motivo?

En general, estamos observando un mayor peso del sector Business Services, consolidando una trayectoria imparable en los últimos años. Siendo este un sector muy amplio, destacaría el interés que despiertan las compañías con software propietario, servicios dedicados a la economía circular, sector Educación, así como servicios IT enfocados en Ciberseguridad, IOT, o AI, entre otros.

TTR Data: ¿Qué tendencias emergentes en fusiones y adquisiciones están impactando los procesos de Due Diligence?

En general todo aquello que tiene que ver con datos y su calidad. Un buen análisis de grandes bases de datos permite abrir nuevas perspectivas a compradores y construir otros caminos de crecimiento que refuercen el Equity story de la transacción.

TTR Data: ¿Qué oportunidades ve para seguir consolidando la posición de KPMG como líder en Due Dilligence para 2025?

Seguimos enfocados en reforzar relaciones de confianza con nuestros clientes así como en continuar impulsando reforzando nuestra apuesta por dar un servicio de calidad. Tanto en o en el propio informe de Due Diligence, sino en proporcionar un asesoramiento honesto y profesional.

TTR Data: ¿Cuáles serán las perspectivas y desafíos de KPMG para los siguientes meses en términos de asesoramiento?

Las perspectivas en general son positivas. Se puede decir que España es ya un mercado razonablemente maduro en términos de operaciones corporativas con una cada vez mayor presencia de plataformas inversoras en nuestro país. Esto conlleva que haya un nivel natural de rotación de activos superior al de años anteriores, y además las mejoras en las condiciones de financiación hacen que tengamos expectativas optimistas en los próximos meses. Quizás, la asignatura pendiente pueda ser la realización de secondary deals en el mundo del Private Equity español.

Fixed Income: Relatório anual – 2024

Posted on

Captação de Recursos no Brasil Mercado de crédito privado movimenta R$ 590 bi em 2024

Valor total de captação referente ao ano de 2024 registra aumento de 62% em comparação ao ano anterior

Em debêntures, Setor de Power Transmission & Distribution lidera com BRL 50 bi em captação no último ano

Os certificados de recebíveis do agronegócio apresentam captação de BRL 38 bi no ano, queda de 18% em relação ao ano anterior.

Esses dados representam um aumento do valor total captado de 62% quando comparado ao mesmo período do ano anterior.

Valor total emitido no mercado de crédito privado (Debêntures, Notas comerciais CRI, CRA, CR) em 2024. Fonte: TTR Data.

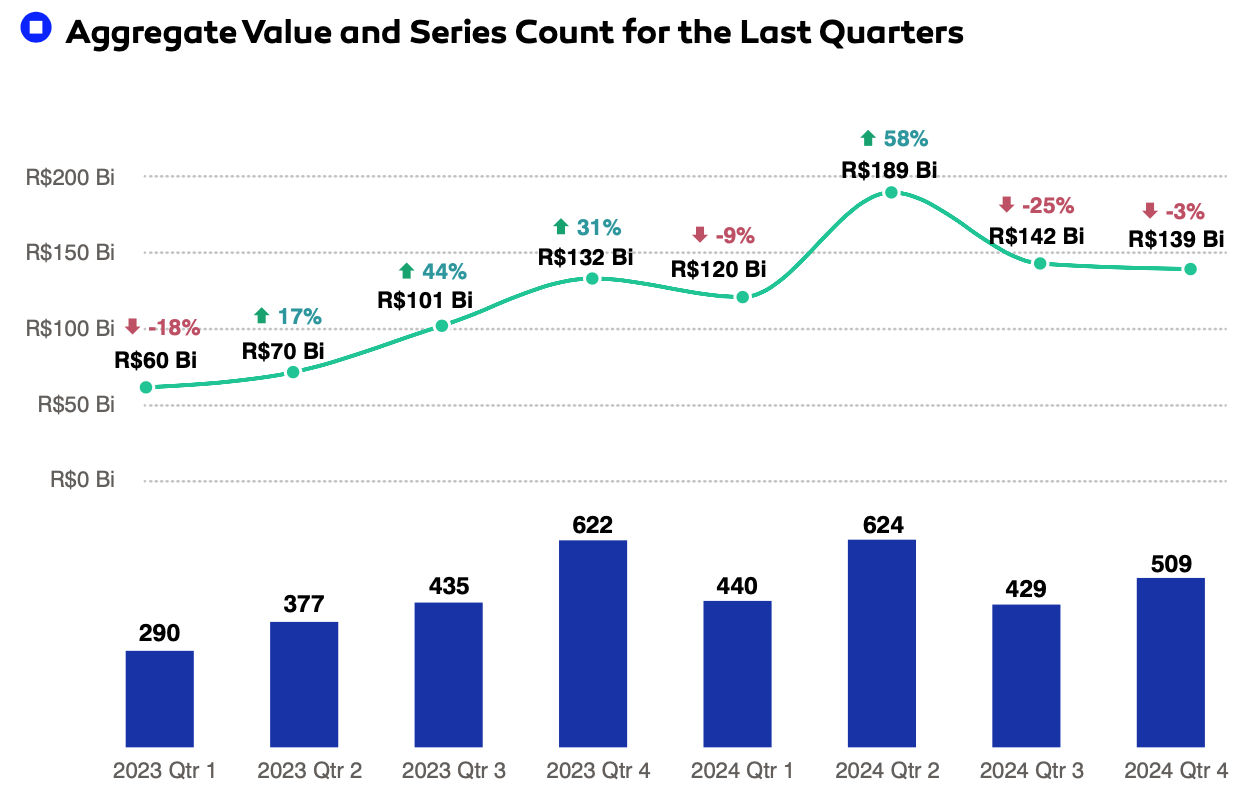

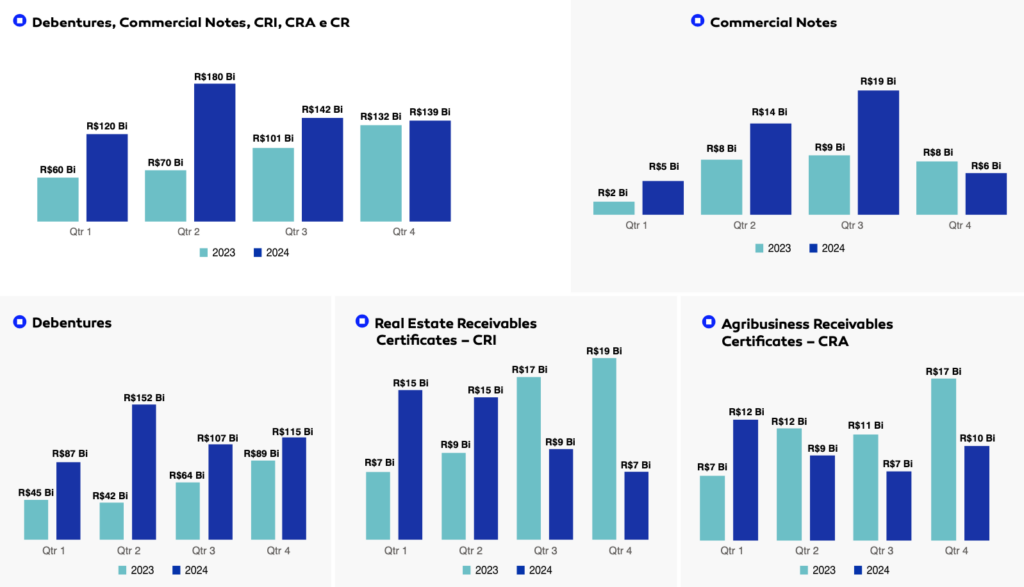

Em relação ao mercado de debêntures, foi registrada a emissão de 899 séries com uma captação total de BRL 461,1 Bi no período de janeiro a dezembro de 2024, aumento percentual de 92% quando comparado ao mesmo período do ano anterior, enquanto isso, a emissão de notas comerciais registra aumento de 61% em relação ao ano anterior, com R$ 43 bi emitidos em 214 séries. No mercado de securitização, foi registada a emissão de 893 séries de CRI/CRA/CR com uma captação total de BRL 85,4 bi, apresentando uma diminuição de 12% em relação ao mesmo período do ano anterior.

Valor total emitido no mercado de crédito privado (Debêntures, Notas Comerciais, CRI, CRA, CR) por trimestre. Fonte: TTR Data.

Maior Captação do ano

No mercado de debêntures, a maior emissão do ano de 2024 foi a 4ª emissão, em série única, realizada em outubro pela Auren Energia, no valor de BRL 5,4 bi, com remuneração indexada ao DI. Segundo a empresa, os recursos captados com a oferta serão utilizados para aquisição das ações da AES Brasil Energia S.A. A operação contou com a assessoria jurídica dos escritórios Stocche Forbes Advogados. A Vórtx atuou como agente fiduciário e o Banco Bradesco Santander brasil como coordenador líder da operação. A respeito do mercado de Notas Comerciais, maior emissão do ano de 2024 foi a 1ª emissão, em série única, realizada em julho pela Equatorial Energia, no valor de BRL 5,6 bi, com remuneração indexada ao DI. Segundo a empresa, os recursos captados com a oferta serão utilizados para o pagamento de parte do valor referente ao preço de aquisição, pela Emitente, de ações nominativas ordinárias representativas, de até 15% das ações de emissão da Companhia de Saneamento Básico do Estado de São Paulo – SABESP. A Oliveira Trust DTVM atuou como agente fiduciário e o Itaú BBA Assessoria Financeira atuou como coordenador líder da operação

No mercado de Certificados de Recebíveis Imobiliários (CRI), a maior operação do ano de 2024, foi a 124ª emissão, em cinco séries, realizada em janeiro pela Vert Capital, no valor de BRL 1,7 bi. A operação é concentrada em um único devedor, tendo como lastro créditos imobiliários devidos pela DASA e possui remunerações indexadas ao DI, IPCA e Pré-fixadas. A operação contou Pentágono DTVM como agente fiduciário e o BTG Pactual Investment Banking como coordenador líder.

Já no mercado de Certificados de Recebíveis do Agronegócio (CRA), a maior operação do terceiro trimestre foi a 369 ª emissão, em quatro série, realizada em agosto pela Eco Securitizadora, no valor de BRL 2,0 Bi. A operação é concentrada e tem como lastro Direitos Creditórios do Agronegócio oriundos da 18ª emissão de Debêntures pela Marfrig, possuindo remuneração indexada ao DI, IPCA e Pré-fixada. A operação contou assessoria jurídica do escritório Cescon, Barrieu Flesch & Barreto Advogados e Lefosse, com a Vórtx DTVM atuando como agente fiduciário e a XP Investimentos como coordenador líder.

Ranking de assessores jurídicos, agentes fiduciários e coordenadores líderes

Disponibilizamos em nossa plataforma os rankings de assessoria jurídica, agentes fiduciários e coordenadores líderes referentes ao ano de 2024 em emissões públicas de Debêntures, Notas Comerciais, CRI e CRA, onde a atividade dos assessores é refletida pelo valor total e número de emissões / séries.

Debêntures

Quanto ao ranking de assessores jurídicos, por valor e em número de emissões, lidera o Machado, Meyer, Sendacz e Opice Advogados, contabilizando um total de BRL 119,6 bi em 160 emissões.

No ranking de Agentes Fiduciários, a Pentágono DTVM lidera em volume e número de emissões, contabilizando o valor de BRL 201,8 bi atuando em 256 emissões. Já a respeito do ranking de coordenadores líderes, o Banco Itaú BBA lidera em volume e também em número de emissões, contabilizando o valor de BRL 149,9 bi atuando em 202 emissões.

Notas Comerciais

Quanto ao ranking de assessores jurídicos, por valor lidera o Mattos Filho Advogados, contabilizando um total de BRL 11,3 bi. Já por número de emissões, o escritório Machado, Meyer, Sendacz e Opice Advogados lidera com 39 emissões.

No ranking de Agentes Fiduciários, a Oliveira Trust DTVM lidera em volume de emissões, contabilizando o valor de BRL 17,9 bi. Já em número de emissões, lidera a Vórtx com 79 emissões. A respeito do ranking de coordenadores líderes, o Banco Itaú BBA lidera em número de emissões e volume, atuando em 79 emissões e contabilizando o valor de BRL 21,8 bi.

CRI

Quanto ao ranking de assessores jurídicos, por valor lidera oescritório Lobo de Rizzo Advogados, contabilizando um total de BRL 7,0 bi. Por número de séries, lidera o Machado, Meyer, Sendacz e Opice Advogados com 45 séries.

No ranking de Agentes Fiduciários, a Vórtx lidera em volume, contabilizando o valor de BRL 19,3 bi. Em número de séries, lidera o Oliveira Trust DTVM atuando em 332 séries, contabilizando o valor de BRL 14,2 bi. Já a respeito do ranking de coordenadores líderes, o Banco Itaú BBA lidera em volume, contabilizando o valor de BRL 6,5 bi, enquanto a Virgo Inc lidera em número de séries, atuando em 39 séries.

CRA

Quanto ao ranking de assessores jurídicos, o escritório Machado, Meyer, Sendacz e Opice Advogados lidera em volume, contabilizando um total de BRL 8,5 bi. Já por número de séries, lidera o Mattos Filho com 35 séries assessoradas.

No ranking de Agentes Fiduciários, a Vórtx lidera em número de séries e volume, atuando em 118 series e contabilizando R$ 17,3 bi emitidos. Já a respeito do ranking de coordenadores líderes, a XP Investimentos lidera em número de séries e volume, atuando em 49 series e contabilizando R$ 13,06 bi emitidos.

Informe anual sobre el mercado transaccional argentino – 2024

Posted on

Mercado M&A argentino registra aumento del 7% en 2024

En 2024, se han registrado en el país 238 transacciones por USD 8.833m

El sector de Industria Específica de Software, el más destacado de 2024, con 36 deals.

El mercado transaccional argentino ha registrado en 2024 un total de 238 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 8.833m, según el informe anual de TTR Data. Estas cifras suponen un aumento del 7% en el número de transacciones y del 246% en su valor, con respecto al 2023.

En términos sectoriales, el de Industria Específica de Software es el más activo del año, con un total de 36 transacciones.

Ámbito Cross-Border

En lo que respecta al mercado cross-border, en 2024, las empresas argentinas han apostado principalmente por invertir en Brasil, con 12 transacciones.

Por otro lado, Estados Unidos es el país que más ha apostado por realizar adquisiciones en Argentina, con 30 transacciones.

Private Equity

En 2024, se han registrado 13 deals, de los cuales 5 tienen un valor divulgado de USD 243m. Esto supone un aumento del 44% en el número de transacciones y un alza de 13.114% en su valor, con respecto al 2023.

Venture Capital

En 2024, se han contabilizado un total de 60 transacciones de Venture Capital, de las cuales 49 tienen un importe no confidencial agregado de USD 912m. Esto supone un descenso del 12% en el número de deals y un aumento del 98% en su importe, con respecto al año anterior.

Asset Acquisitions

En el mercado de adquisición de activos, se han cerrado 2024 un total de 43 transacciones por USD 599m, lo cual implica un aumento del 13% en el número de transacciones y una disminución del 8% en el capital movilizado, en términos interanuales.

La transacción, con un valor de USD 699m, ha contado con el asesoramiento jurídico de Marval O’Farrell Mairal; ResourceLaw; Marton, Agranati, Albores y Asociados; Gide Loyrette Nouel; y Eramet.

Ranking de Asesores Jurídicos y Financieros

En el ranking TTR de asesores jurídicos, por importe, lidera Bruchou & Funes de Rioja con USD 5.676m y, por número de transacciones, lidera DLA Piper Argentina, con 22 transacciones.

En cuanto al ranking de asesores financieros, por importe, lidera en 2024 Goldman Sachs y Morgan Stanley, con USD 1.700m. Por número de transacciones, el ranking lo lidera Banco Santander, con 11 deals asesorados.