Mercado M&A argentino registra aumento del 14% en el primer semestre de 2025, según informe de TTR Data

- En 2025, se han registrado en el país 114 transacciones por USD 3.489m

- Argentina, junto con Brasil, son los únicos países de América Latina con resultados positivos

- El sector de Petróleo, Gas y Combustibles Consumibles destaca con 300% de crecimiento

- Valor de transacciones de Venture Capital aumenta 40% en el transcurso del año

- Entrevista de TTR Data a Pedro Costa, líder de M&A y soluciones transaccionales de Aon

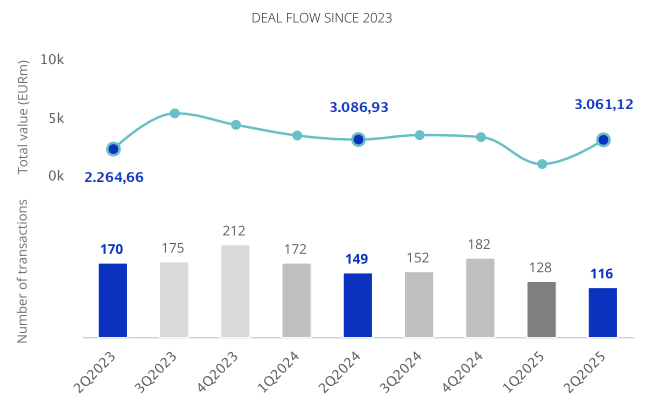

El mercado transaccional argentino ha registrado en el primer semestre de 2025 un total de 114 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 3.489m, según el informe trimestral de TTR Data. Estas cifras suponen un aumento del 14% en el número de transacciones y un aumento del 62% en su valor, con respecto al mismo periodo de 2024.

En términos sectoriales, el de Petróleo, Gas y Combustibles Consumibles es el más activo del año, con un total de 16 transacciones y un crecimiento del 300%.

Ámbito Cross-Border

En lo que respecta al mercado cross-border, en lo que va de año las empresas argentinas han apostado principalmente por invertir en Brasil, con 12 transacciones, seguido de México y Estados Unidos, con 5 deals en cada país.

Por otro lado, Estados Unidos es el país que más ha apostado por realizar adquisiciones en Argentina, con 11 transacciones, seguido de México y Reino Unido, con 6 y 5 transacciones, respectivamente.

Venture Capital

En el primer semestre de 2025, se han contabilizado un total de 27 transacciones de Venture Capital, de las cuales 21 tienen un valor no confidencial agregado de USD 375m. Esto supone un aumento del 4% en el número de deals y un alza del 40% en su valor, con respecto al mismo periodo del año anterior.

Asset Acquisitions

En el mercado de adquisición de activos, se han cerrado en el primer semestre de 2025 un total de 22 transacciones por USD 269m, lo cual implica un aumento del 100% en el número de transacciones y un aumento del 131% en su valor, en términos interanuales.

Transacción Destacada

Para el primer semestre de 2025, TTR Data ha seleccionado como transacción destacada del trimestre la adquisición del 100% de Despegar.com por aproximadamente USD 1.700m, mediante la fusión de la empresa con una filial de Prosus, entidad dedicada a operar en el sector de internet para consumidores y a invertir en empresas tecnológicas con sede en Ámsterdam, Países Bajos.

La transacción ha contado con la asesoría jurídica de A&O Shearman US; Davis Polk; y Bruchou & Funes de Rioja. Por la parte financiera, la transacción ha contado con la asesoría de Morgan Stanley y Goldman Sachs.

Dealmaker Q&A con Aon

TTR Data ha entrevistado en exclusiva a Pedro da Costa, líder de M&A y soluciones transaccionales de Aon, para conocer las perspectivas del mercado de Fusiones y Adquisiciones en 2025: “Aunque están conectados a causas raíz similares, cada país enfrenta distintos tipos de riesgos. Brasil muestra un crecimiento en el valor invertido a través de M&A a pesar de los desafíos tributarios. México, por su parte, se ha beneficiado considerablemente de la estrategia de Nearshoring con EE.UU., aunque con una fuerte retracción en el volumen de transacciones. Argentina enfrenta inestabilidad económica, pero con un escenario de mediano plazo relativamente optimista basado en su política agresiva de recuperación. Perú y Colombia viven inestabilidad política debido a la fuerte polarización, lo que lleva a los inversores a buscar geografías con riesgos más mapeables. Finalmente, Chile sigue siendo la principal región para inversiones en energías renovables y, aunque comparte las tensiones políticas comunes en la región, su principal preocupación está relacionada con los riesgos climáticos y desastres naturales”.

Para conocer toda la entrevista, ingrese aquí.

Ranking de Asesores Jurídicos y Financieros

En el ranking de asesores financieros, por valor y por transacciones, lidera en el primer semestre de 2025 Banco Santander, con 2 transacciones y USD 1.330m.

En el ranking TTR de asesores jurídicos, por valor y por número de transacciones, lidera Marval O’Farrell Mairal, con USD 1.248m y 4 transacciones.