Mercado M&A chileno registra descenso del 10% en el tercer trimestre de 2025, según informe de TTR Data

- En 2025, se han registrado en el país 243 transacciones por USD 5.312m

- El sector de Software Especializado por Industria es el más destacado de 2025, con 31 deals

- Transacciones de Venture Capital disminuyen un 65% en el transcurso del año

- Transacción destacada: AgendaPro cierra ronda Serie B de USD 35m

- Entrevista de TTR Data a Pedro da Costa, líder de M&A de Aon Latinoamérica

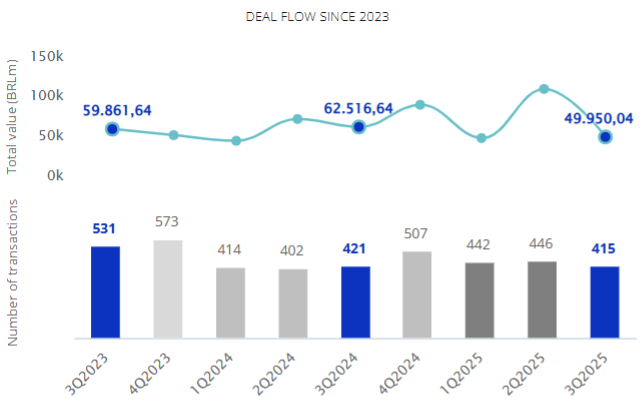

El mercado transaccional chileno ha registrado en el tercer trimestre de 2025 un total de 243 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 5.312m, según el informe trimestral de TTR Data. Estas cifras suponen un descenso del 10% en el número de transacciones y del 57% en su valor, con respecto al mismo periodo de 2024.

En términos sectoriales, el de Software Especializado por Industria es el más activo del año, con un total de 31 transacciones, seguido del sector de Internet, Software y Servicios IT, con 28 deals.

Ámbito Cross-Border

En lo que respecta al mercado cross-border, en lo que va de año, las empresas chilenas han apostado principalmente por invertir en México y Perú, con 7 y 6 transacciones en cada país.

Por otro lado, Estados Unidos, Brasil y Reino Unido son los países que más han apostado por realizar adquisiciones en Chile, con 25, 12 y 10 transacciones en cada país, respectivamente.

Private Equity y Venture Capital

En el tercer trimestre de 2025, se han contabilizado un total de 16 transacciones de Private Equity, con un valor de USD 811m. Esto supone un descenso del 6% en el número de transacciones, pero un aumento del 75% en el capital movilizado, con respecto al mismo periodo del año anterior.

En el tercer trimestre de 2025, se han contabilizado un total de 56 transacciones de Venture Capital, de las cuales 51 tienen un importe no confidencial agregado de USD 347m, lo cual supone un descenso del 35% en el número de deals y del 65% en su valor, en términos interanuales.

Asset Acquisitions

En el mercado de adquisición de activos, se han cerrado en el tercer trimestre de 2025 un total de 32 transacciones, de las cuales 15 tienen un valor no confidencial de USD 885m, lo cual implica un descenso del 14% en el número de transacciones y del 45% en su valor, con respecto al mismo periodo de 2024.

Transacción Destacada

Para el tercer trimestre de 2025, TTR Data ha seleccionado como transacción destacada del trimestre la ronda de financiación Serie B de AgendaPro, dedicada a desarrollar un software para negocios de servicios por cita, que ha liderado Riverwood Capital y ha contado con la participación de Kayyak Ventures.

La transacción, con un valor de USD 35m, ha contado con el asesoramiento jurídico de ACU Abogados, DLA Piper Chile, Cooley, NLD Abogados, Marval O’Farrell Mairal, Martínez Quintero Mendoza González Laguado & De La Rosa, y Rodríguez Rueda.

Ranking de Asesores Jurídicos y Financieros

En el tercer trimestre de 2025, lidera el ranking TTR Data de asesores jurídicos, por valor, Carey, con USD 1.654m y, por número de transacciones, DLA Piper Chile, con 16 deals.

El ranking de asesores financieros, por valor, lo lidera Rothschild, con USD 900m, mientras que LarraínVial lidera por número de transacciones, con 4.

Dealmaker Q&A con Aon

TTR Data ha entrevistado en exclusiva a Pedro da Costa, líder de M&A y soluciones transaccionales de Aon, para conocer las perspectivas del mercado de Fusiones y Adquisiciones en 2025: “El pipeline regional sugiere un crecimiento sostenido en energía, infraestructura y tecnología para 2026. Se espera una mayor integración entre R&W, Tax y Contingent Insurance, con expansión hacia operaciones mid-market. La Due Diligence de Riesgos y Seguros se consolidará como práctica esencial en procesos competitivos, reforzando el rol de Aon en facilitar decisiones más informadas y efectivas”.

Para conocer toda la entrevista, ingrese aquí.