Capital movilizado en el mercado M&A colombiano registra aumento del 50% en el primer semestre de 2026, según informe de TTR Data

- En 2025, se han registrado en el país 91 transacciones por USD 7.230m

- El sector de Industria Específica del Software es el más destacado de 2026, con 10 deals

- Transacciones de Private Equity aumentan un 83% en el transcurso del año

- Transacción destacada: Parex Resources completa adquisición de activos E&P de Frontera Energy en Colombia

- Entrevista de TTR Data a Pedro Costa y Wendy Knobel, líderes de M&A y soluciones transaccionales de Aon

- Brigard Urrutia y Martínez Quintero Mendoza González Laguado & De La Rosa, líderes en asesoría jurídica en el mercado M&A en 2026

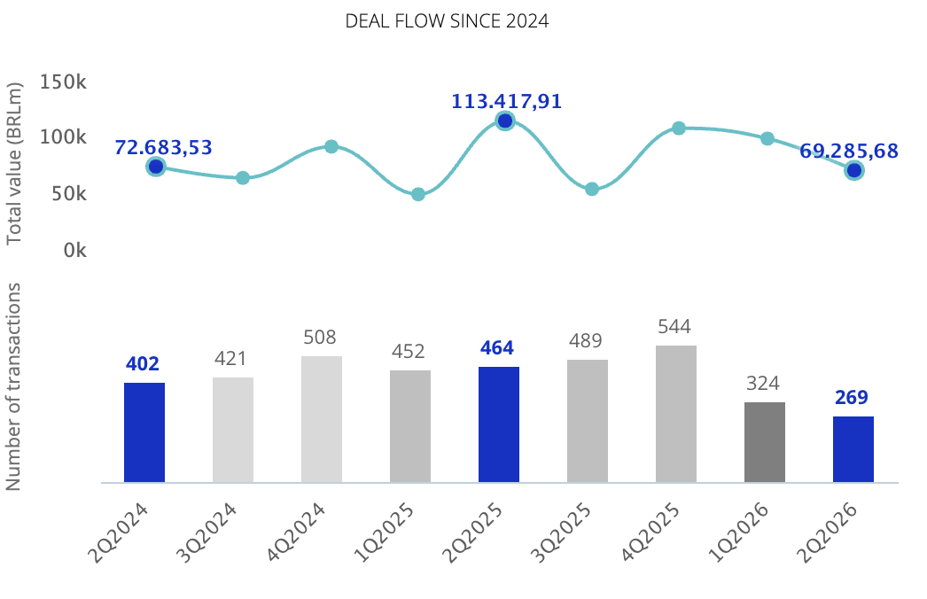

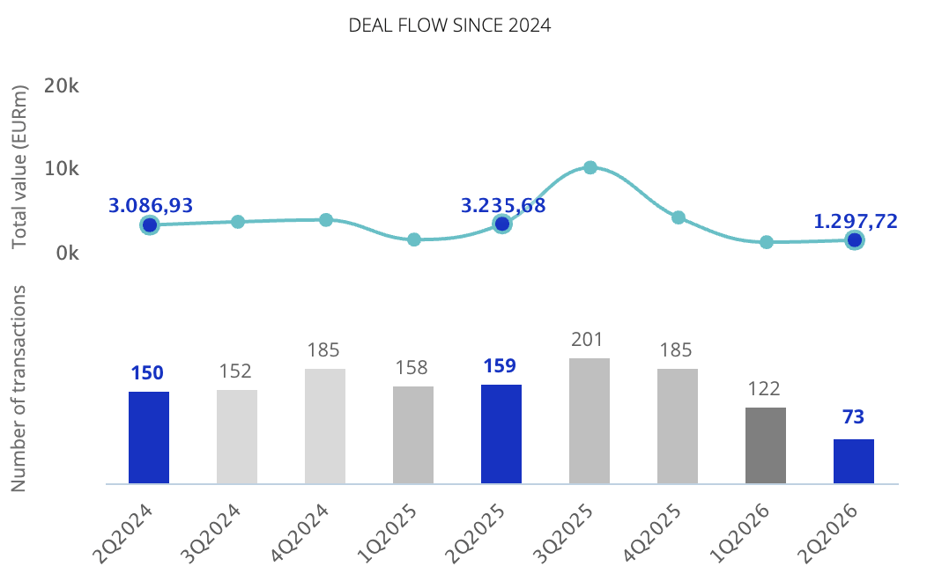

El mercado transaccional colombiano ha registrado en el primer semestre de 2026 un total de 91 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 7.230m, según el informe trimestral de TTR Data.

Estas cifras suponen un descenso del 29% en el número de transacciones y un aumento del 50% en su valor, con respecto al mismo periodo de 2025.

En términos sectoriales, el de Industria Especifica del Softwarees el más activo del año, con un total de 10 transacciones y un descenso del 9%, seguido por el sector de Soporte Empresarial y Profesional, con 8 deals y una caída del 38%.

Ámbito Cross-Border

En lo que respecta al mercado cross-border, en lo que va de año las empresas colombianas han apostado principalmente por invertir en Brasil y México, con 5 y 3 transacciones, respectivamente. Por valor, México es el país con mayor capital movilizado desde Colombia, con USD 2.503m.

Por otro lado, Estados Unidos es el país que más ha apostado por realizar adquisiciones en Colombia y España, con 19 y 8 transacciones, respectivamente. Por su parte, Luxemburgo y Canadá son los países que han registrado mayor capital movilizado en Colombia, con USD 807m y USD 525m, cada uno.

Private Equity y Venture Capital

En el primer semestre de 2026, se han contabilizado un total de 11 transacciones de Private Equity, de las cuales 2 tienen un importe no confidencial agregado de USD 2.621m. Esto supone un aumento del 83% en el número de deals y un aumento del 552% en su valor, en términos interanuales.

Por su parte, el mercado de Venture Capital ha registrado un total de 19 transacciones, de las cuales 17 tienen un importe no confidencial agregado de USD 274m, lo cual supone un aumento 27% en el número de deals y del 192% en su valor, en términos interanuales.

Transacción Destacada

Para el segundo trimestre de 2026, TTR Data ha seleccionado como transacción destacada la relacionada con Parex Resources, petrolera canadiense, la cual ha completado la adquisición del 100% de Frontera Petroleum International a la canadiense Frontera Energy.

La transacción, valorada en USD 525m, ha contado con el asesoramiento financiero de Scotiabank. En cuando al asesoramientojurídico, la transacción ha sido asesorada por Baker McKenzie Colombia, Blakes, Norton Rose Fulbright Canada, Brigard Urrutia y Paul, Weiss, Rifkind, Wharton & Garrison. Por la parte de Legal Advisory Acquisition Finance, Dentons Cárdenas & Cárdenas, Latham & Watkins, Torys, han sido los asesores jurídicos de los bancos que otorgaron el financiamiento.

Dealmaker Q&A con Aon

TTR Data ha entrevistado en exclusiva a Pedro da Costa, líder de M&A y soluciones transaccionales de Aon, y a Wendy Knobel, Managing Director de M&A y soluciones transaccionales de Aon, para conocer las perspectivas del mercado de Fusiones y Adquisiciones en 2026: “Si bien la incertidumbre macroeconómica y geopolítica influye en la actividad global, no ha alterado estructuralmente el atractivo de América Latina. Los inversores se están volviendo más selectivos, priorizando activos de calidad, resiliencia operativa y sectores con crecimiento estructural. Desde la perspectiva del mercado asegurador, el apetito por la región se mantiene sólido, con capacidad relevante y competencia entre aseguradoras. Aunque el underwriting sigue siendo disciplinado, el mercado está bien posicionado para apoyar transacciones en distintos sectores. De cara a los próximos meses, se espera continuidad en la actividad cross-border. A pesar de la volatilidad en el timing, los fundamentos de inversión en la región siguen siendo atractivos, y el seguro de riesgos transaccionales desempeñará un papel cada vez más relevante”.

Para conocer toda la entrevista, ingrese aquí.

Ranking de Asesores Jurídicos y Financieros

En el ranking de asesores financieros, por valor y por transacciones, lidera en el primer semestre de 2026 Citi, con 3 transacciones y USD 3.063m de importe.

En el ranking TTR de asesores jurídicos, por valor, lidera Brigard Urrutia, con USD 1.977m. Y, por número de deals, lidera Martínez Quintero Mendoza González Laguado & De La Rosa, con 16 transacciones.