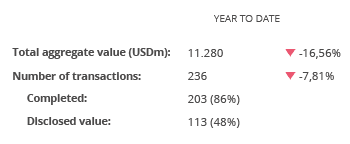

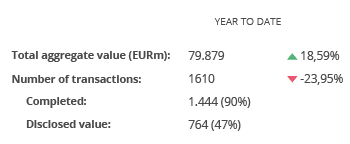

El mercado transaccional español registra 1.610 operaciones hasta octubre de 2020

En octubre se han registrado 154 operaciones y un capital movilizado de EUR 10.319m

El sector Inmobiliario es el más activo del año, con 346 transacciones

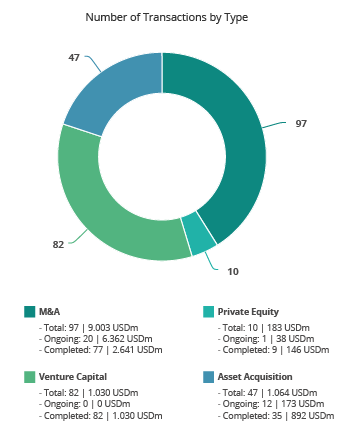

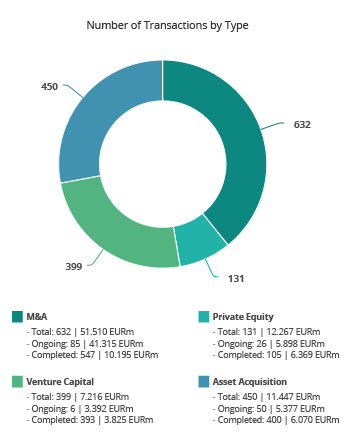

En el año se registran 131 operaciones de Private Equity y 399 de Venture Capital

Patrocinado por:

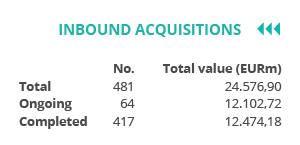

El mercado transaccional español ha registrado hasta el mes de octubre un total de 1.610 operaciones con un importe agregado de EUR 79,879m, según el informe mensual de TTR.

Estas cifras suponen una disminución del 23,95% en el número de operaciones con respecto al mismo periodo de 2019, así como un aumento del 18,59% en el capital movilizado, comparado con octubre de 2019.

Por su parte, en el mes de octubre se han registrado 154 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de EUR 10.319,37m. En términos sectoriales, el sector Inmobiliario ha sido el más activo del año, con un total de 346 transacciones, seguido por el de Tecnología, con 306.

Ámbito Cross-Border

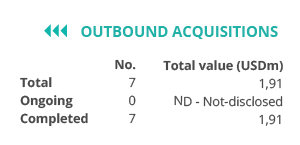

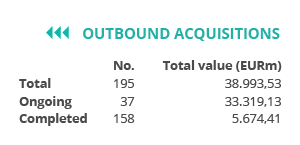

Por lo que respecta al mercado Cross-Border, hasta octubre de 2020 las empresas españolas han elegido como principales destinos de inversión a Portugal y a Estados Unidos, con 29 y 19 operaciones, respectivamente. En términos de importe, Reino Unido es el país más destacado, con un valor aproximado de EUR 25.021,61m.

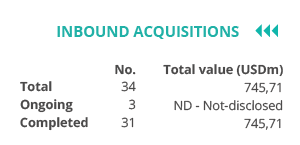

Por otro lado, Estados Unidos y Reino Unido, con 109 y 87 operaciones, respectivamente, son los países que mayor número de inversiones han realizado en España. Por importe destaca Estados Unidos, con un importe de EUR 4.731,34m.

Private Equity, Venture Capital y Asset Acquisitions

En lo que va de año se ha contabilizado un total de 131 operaciones de Private Equity por EUR 12.267m, lo cual supone un descenso del 42,79% en el número de operaciones y del 51,54% en el importe de las mismas, respecto al mismo periodo del año anterior.

Por su parte, en el mercado de Venture Capital se han llevado a cabo 399 transacciones con un importe agregado de EUR 7.216m, lo que implica una reducción del 3,39% en el número de operaciones y un aumento del 302,99% en el importe de las mismas, en términos interanuales.

En el segmento de Asset Acquisitions, hasta octubre se han registrado 450 operaciones por un valor de EUR 11.447m, lo cual representa una disminución del 30,34% en el número de operaciones, y un descenso del 17,05% en el importe de éstas, en términos interanuales.

Transacción del mes

En octubre de 2020, TTR ha seleccionado como transacción destacada la adquisición por parte de Iberdrola Renewables Australia, filial de la española Iberdrola, del 98,25% de la australiana Infigen, mediante una Oferta Pública de Adquisición (OPA) lanzada sobre el 100% de la empresa.

La operación, que ha registrado un importe de aproximadamente EUR 526,25m, ha estado asesorada por la parte legal por DLA Piper. Por la parte financiera, la operación ha estado asesorada por Deloitte España.

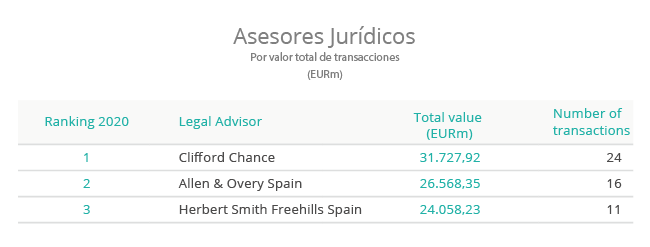

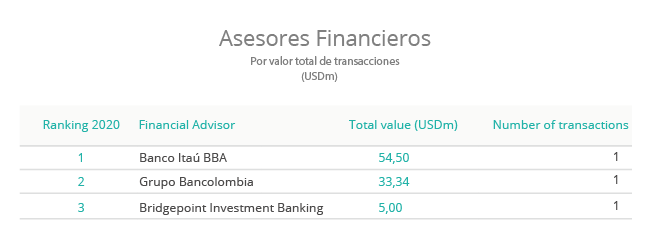

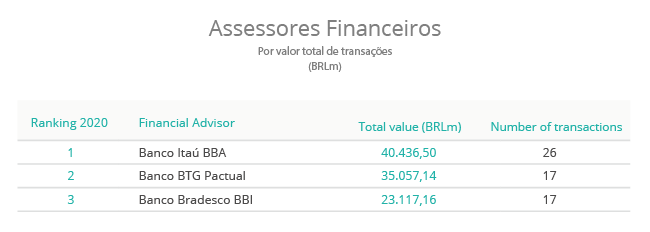

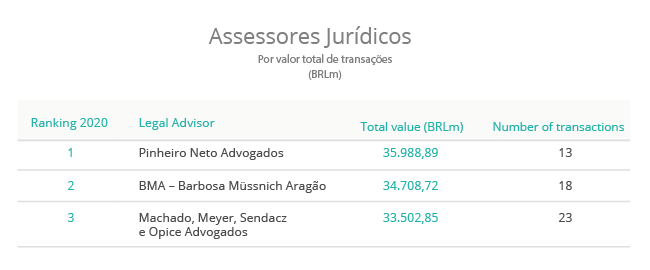

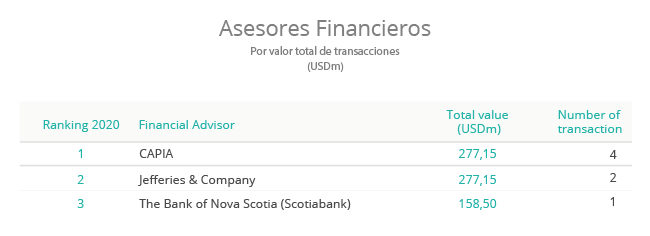

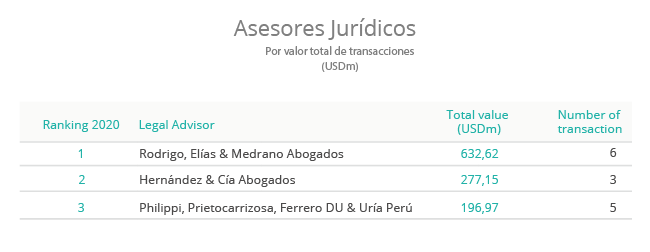

Ranking de asesores financieros y jurídicos