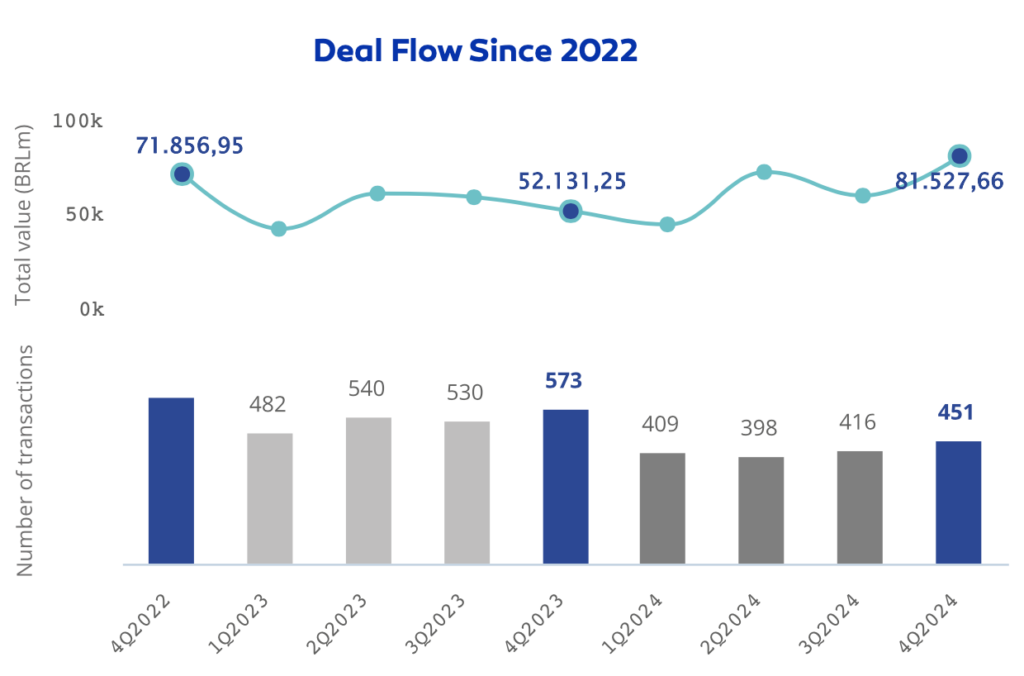

El mercado de M&A en España aumenta un 8% en 2024

- En 2024 se han registrado 3.473 transacciones de M&A por un importe de EUR 95.971m

- El sector Inmobiliario ha registrado el mayor número de transacciones en 2024, con 646 deals

- Las inversiones de fondos extranjeros de private equity y venture capital en empresas españolas han aumentado un 39% respecto a 2023

El mercado transaccional español registra en 2024 un total de 3.473 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de EUR 95.791m, según el informe anual de TTR Data

en colaboración con A&O Shearman España. Estas cifras suponen un aumento de aproximadamente un 8% en el número de transacciones y de aproximadamente un 11% en su importe, con respecto a 2023.

En términos sectoriales, el Inmobiliario es el más activo del año, con un total de 646 transacciones, y ha registrado un descenso del 2% con respecto a 2023; seguido por el sector de Internet, Software y Servicios IT, con 330 transacciones y un descenso interanual del 4%.

Ámbito Cross-Border

En lo que respecta al mercado Cross-Border, en el transcurso del año, las empresas españolas han elegido como principales destinos de sus inversiones a Portugal, Estados Unidos, e Italia, con 70, 60, y 53 transacciones respectivamente. En términos de importe, Estados Unidos es el país en el que España ha realizado un mayor desembolso, con un importe agregado de aproximadamente EUR 4.945m.

Por otro lado, Estados Unidos (241), Francia (200) y Reino Unido (163) son los países que mayor número de inversiones han realizado en España en el transcurso del año. Por importe, destaca Estados Unidos, con un importe agregado de aproximadamente EUR 13.383m.

Private Equity y Venture Capital

En 2024, se han contabilizado un total de 430 transacciones de Private Equity, de las cuales 105 tienen un importe no confidencial agregado de EUR 27.620m. Esto supone un aumento del 4% en el número de transacciones y un alza del 48% en su importe, con respecto al año anterior.

Por su parte, en el mercado de Venture Capital se han llevado a cabo 658 transacciones, de las cuales 508 tienen un importe no confidencial agregado de EUR 3.407m. En este caso, ha existido una disminución con respecto a 2023 del 4% en el número de transacciones y del 2% en el capital movilizado.

Asset Acquisitions

En el mercado de adquisición de activos, se han cerrado en el año 915 transacciones con un importe de EUR 15.772m, lo cual implica un aumento del 2% en el número de transacciones y del 61% en su importe, con respecto a 2023.

Transacción del Año

Para 2024, TTR Data ha seleccionado como transacción destacada la adquisición de Idealista por parte de Cinven.

La transacción, valorada en EUR 2.925m, ha contado con el asesoramiento jurídico de A&O Shearman Spain; Clifford Chance; Deloitte Legal; Dentons España; Freshfields España; Garrigues España; Simpson Thacher & Bartlett, y Uría Menéndez España.

En cuanto a la parte financiera, la transacción ha sido asesorada por Deloitte España; J.P. Morgan y Morgan Stanley. Por su parte, en cuanto a Due Dilligence, el deal ha sido asesorado por KPMG España.

Ranking de Asesores Jurídicos y Financieros

El ranking TTR Data de asesores financieros en el mercado de M&A de 2024 por importe lo lidera J.P. Morgan con EUR 17.669m y, por número de transacciones, lo lidera Banco Santander, con 23 deals, respectivamente.

En cuanto al ranking de asesores jurídicos del mercado de M&A de 2024 por importe, lideran Garrigues España, Uría Menéndez España, y A&O Shearman Spain conEUR 30.857m, EUR 30.698m, y EUR 18.408m, respectivamente.

Por número de transacciones, Garrigues España se sitúa en el primer puesto, con 207 deals asesorados, seguido por Cuatrecasas, con 198 transacciones, y Uría Menéndez, con 139 transacciones.

Perspectivas de 2025 con A&O Shearman España

Ignacio Hornedo, Socio de A&O Shearman España, ha conversado con TTR Data para esta edición anual, en la cual ha promocionado la fusión entre Allen & Overy con Shearman Sterling y ha analizado las perspectivas del mercado transaccional de España en medio de la coyuntura económica actual: “Tenemos muy buenas expectativas para 2025. Hay un volumen importante de participadas a las que distintos fondos deben dar salida. Y la deuda parece tender a estabilizarse, lo cual genera previsibilidad que es un elemento clave. Desde hace tiempo el mercado es muy sensible a los cambios geo-políticos y cualquier movimiento global impacta en la financiación de las operaciones, pero somos optimistas respecto al año que comienza.”.

Para conocer toda la entrevista, ingrese aquí.