Fusões e aquisições em queda de 40,6% no Brasil em maio

Mês fecha com 54 transações

No ano, crescimento de 32,24% no total investido, R$ 92,8 bilhões

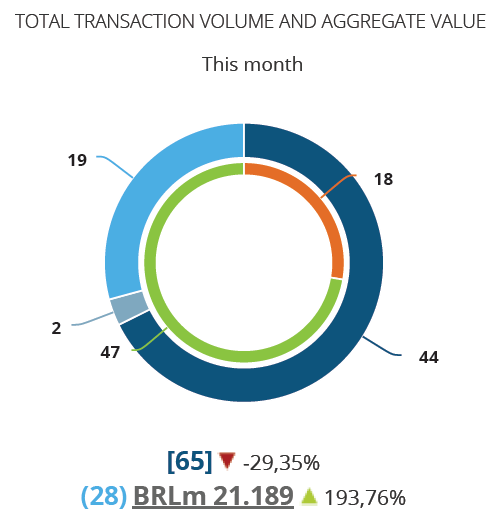

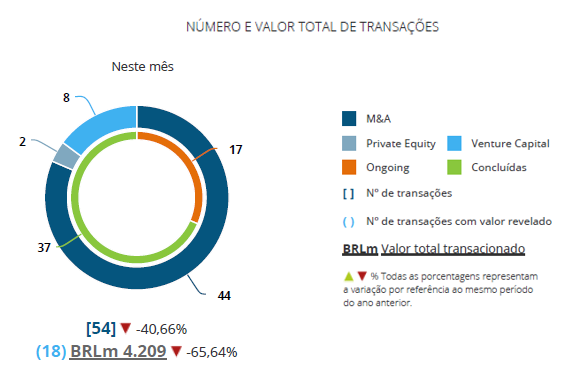

O mercado brasileiro de fusões e aquisições recuou pelo segundo mês consecutivo em maio, segundo o relatório mensal da Transactional Track Record (TTR), em parceria com LexisNexis e TozziniFreire Advogados. O número de operações sofreu queda de 40,6% em comparação com o mesmo período do ano passado, para 54. Destas, 18 tiveram seus valores revelados, somando R$ 4,2 bilhões, uma queda de 65,6% comparada com o mesmo mês no ano anterior.

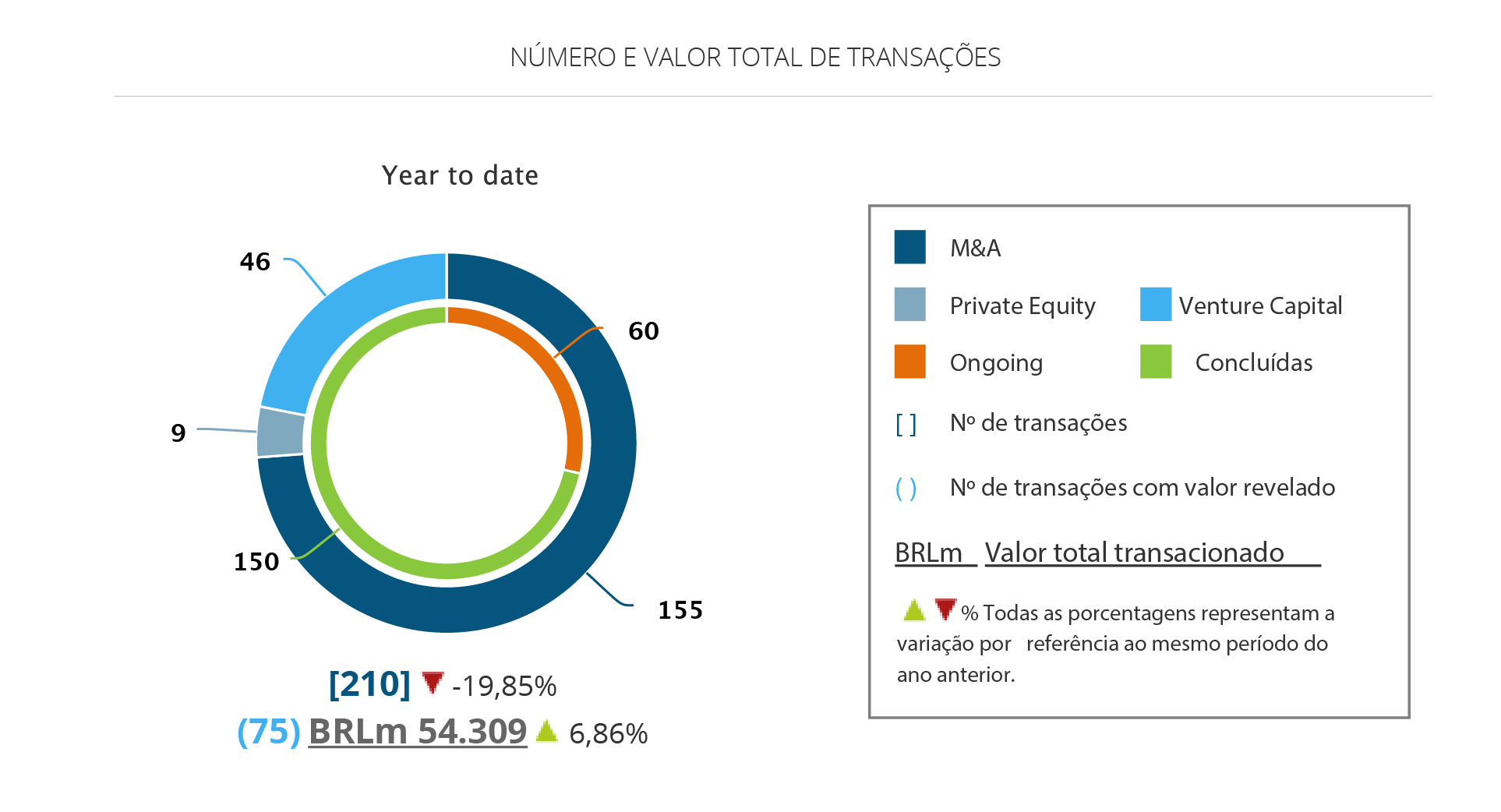

No ano, o TTR já registrou 377 anúncios de operações de compra e venda de participação envolvendo empresas brasileiras, queda de 15,47% ante o mesmo período de 2017. Das operações de 2018, 157 tiveram seus valores divulgados, somando R$ 92,8 bilhões, crescimento de 32,2% sobre os números do ano passado.

O segmento de Tecnologia continua sendo o setor com maior número de fusões e aquisições entre janeiro e maio, com 79 operações, alta de 8% em comparação ao ano anterior. Na sequência, aparecem os setores Financeiro e Seguros, com 42, queda de 11%, e Saúde, Higiene e Estética, com 35 operações, declínio de 17%.

Operações cross-border

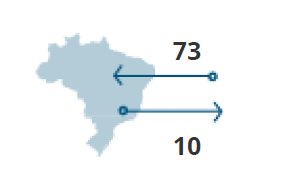

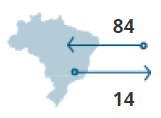

Os Estados Unidos foram o país com o maior número de aquisições no mercado brasileiro desde o início do ano, com 32 operações, acumulando o total de R$ 3,2 bilhões investidos no país. Porém, o Japão foi o país que mais aportou investimentos no Brasil em 2018, totalizando mais de R$ 3,7 bilhões. A China ocupa a terceira posição em termos de valores, alcançando R$1,9 bilhões.

As aquisições estrangeiras no subsetor de Tecnologia e Internet permanecem como as mais atrativas para os investidores internacionais, com crescimento de 23,8%. Enquanto as empresas brasileiras fizeram 14 aquisições no mercado externo.

Private Equity e Venture Capital

Nos cenários de private equity o número de operações caiu 80%, com um volume financeiro de R$ 100 milhões, mantendo a tendência de queda nos investimentos da modalidade em 2018.

Queda também nos investimentos de venture capital no mês. As 8 operações registradas marcam um recuo de 43% em comparação ao mesmo intervalo de 2017. Em termos de valores, as quatro operações que tiveram seus valores revelados totalizaram R$ 30 milhões investidos. Porém, no ano, o total investido segue em alta, com crescimento de 17% face ao ano anterior, com R$ 1,5 bilhões investidos.

Transação TTR do Mês

A conclusão da aquisição da Piraquê pela fabricante de alimentos M. Dias Branco em uma operação avaliada em R$ 1,5 bilhão foi escolhida pelo TTR como o destaque do mês. A aquisição faz parte da estratégia comercial da M. Dias Branco para acelerar o crescimento nas regiões Sul e Sudeste do país.

A conclusão da aquisição da Piraquê pela fabricante de alimentos M. Dias Branco em uma operação avaliada em R$ 1,5 bilhão foi escolhida pelo TTR como o destaque do mês. A aquisição faz parte da estratégia comercial da M. Dias Branco para acelerar o crescimento nas regiões Sul e Sudeste do país.

A Piraquê recebeu assessoria financeira na transação do Vinci Partners e do Banco Itaú BBA, e legal do FreitesLeite Advogados, enquanto a M. Dias Branco foi assistida pelo TozziniFreire Advogados. O escritório L. O. Baptista Advogados atuou como assessor dos vendedores.

Todos os detalhes da transação estão disponíveis no site do TTR.

Rankings Financeiros e Jurídicos

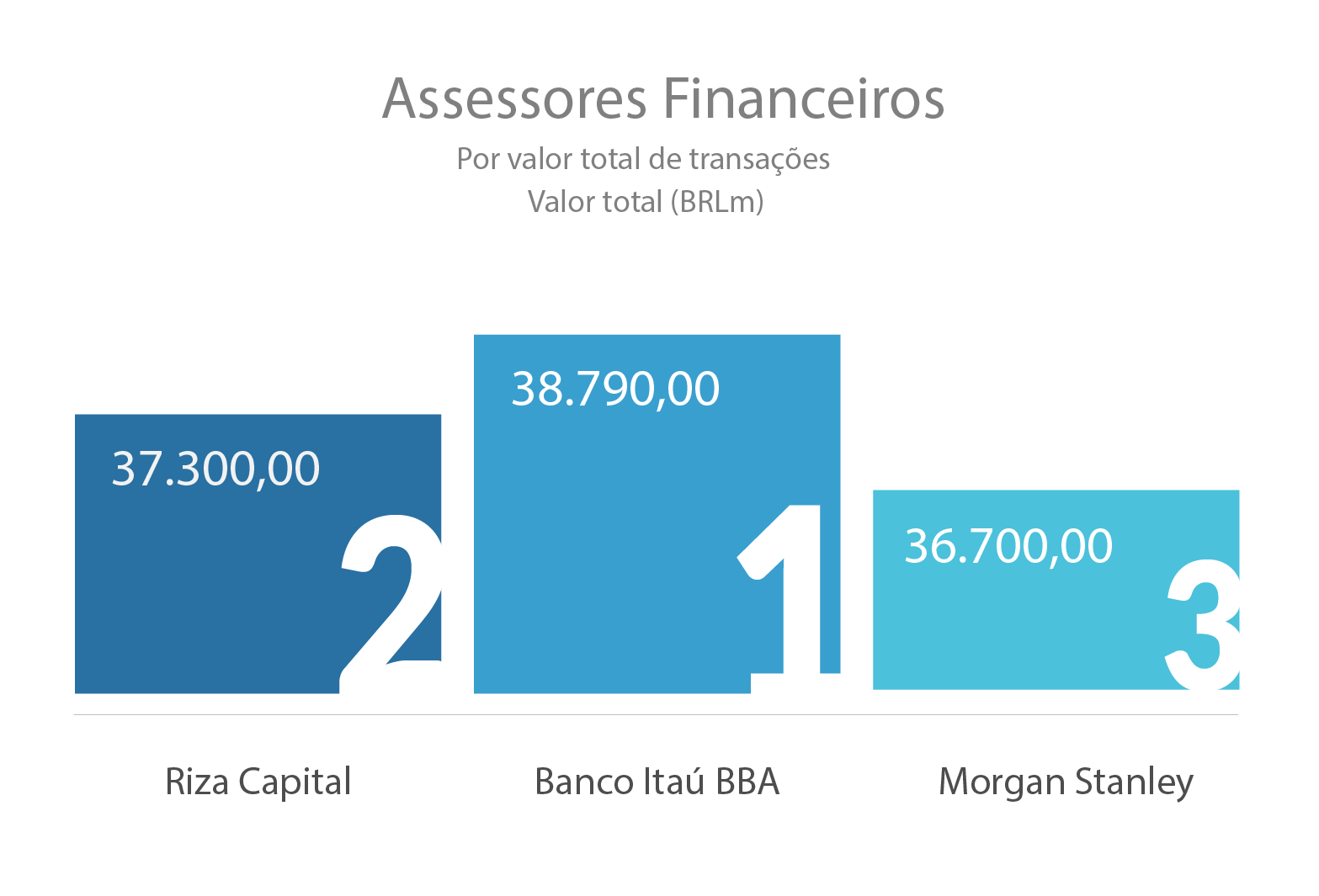

O ranking de assessores financeiros por valor de transações do TTR é liderado pelo Itaú BBA, com R$ 54,1 bilhões, seguido por Riza Capital, R$ 41,8 bilhões, e Morgan Stanley, R$ 40 bilhões.

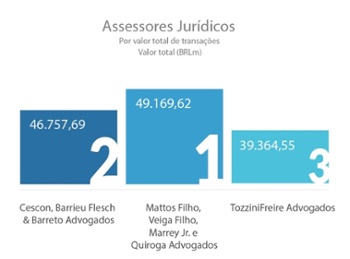

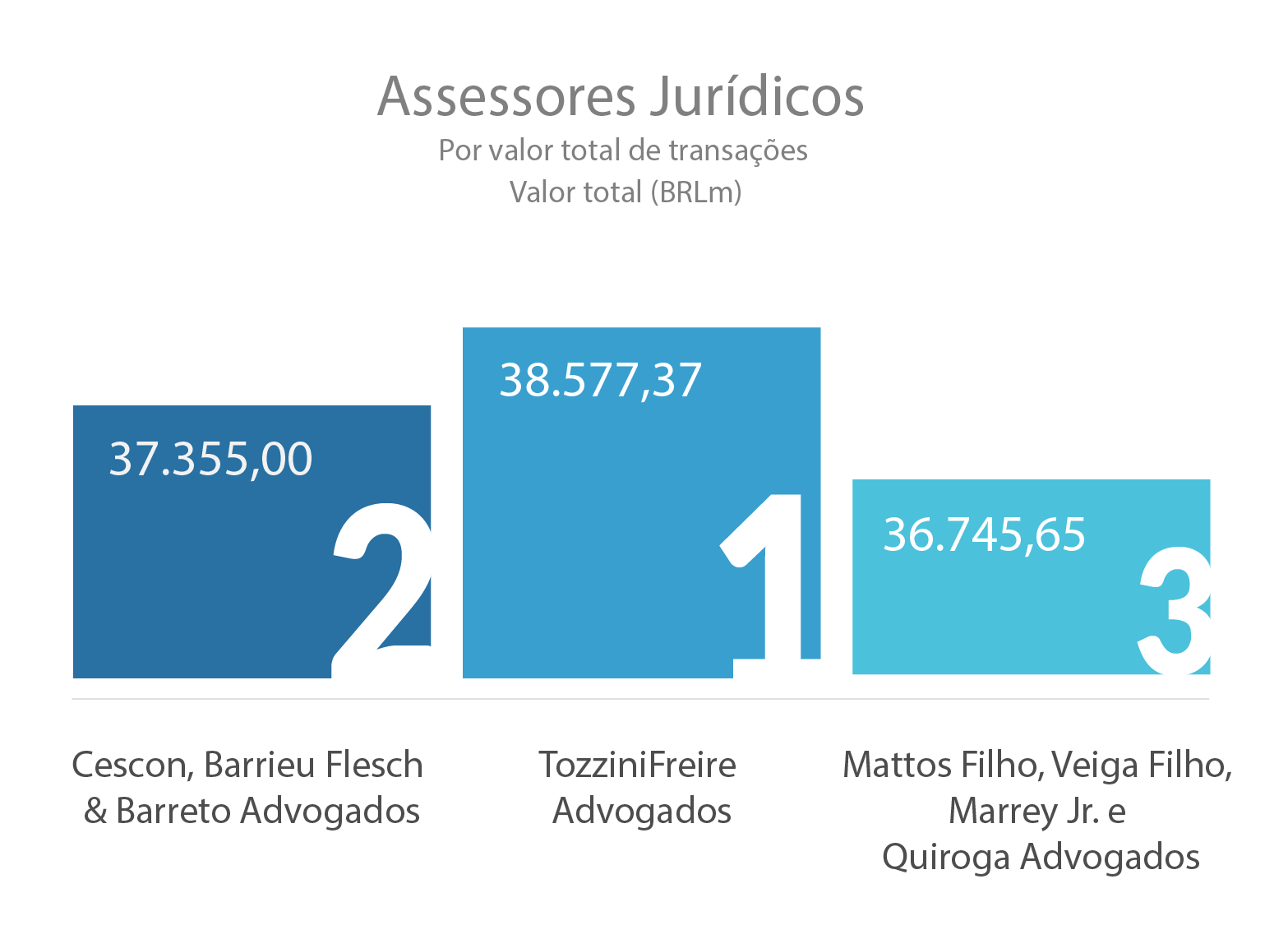

O líder entre os assessores jurídicos é o escritório Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga Advogados, com R$ 49 bilhões, seguido por Cescon, Barrieu Flesch & Barreto Advogados, R$ 46,7 bilhões, e TozziniFreire Advogados, R$ 39,3 bilhões.