Operações de Fusões e Aquisições em queda de 23% em Portugal

Sector Imobiliário chega a 48 operações no ano

Investimentos de venture capital em alta de 18% no ano

O volume de fusões e aquisições no mercado transacional português somou 595 milhões de euros em agosto, crescimento de 350,5% comparado ao mesmo período de 2017. Porém, o resultado positivo do mês foi fortemente influenciado pela aquisição realizada pela portuguesa Sonae Sierra, em aliança ao grupo eslovaco J&T Real Estate, de três centros comerciais em Espanha, em um negócio que mobilizou 525 milhões de euros. Esse mapeamento está disponível no Relatório Transacional Mensal do Transactional Track Record (TTR), que registou 13 operações em Portugal no mês, queda de 23,5% face ao mesmo intervalo do ano anterior.

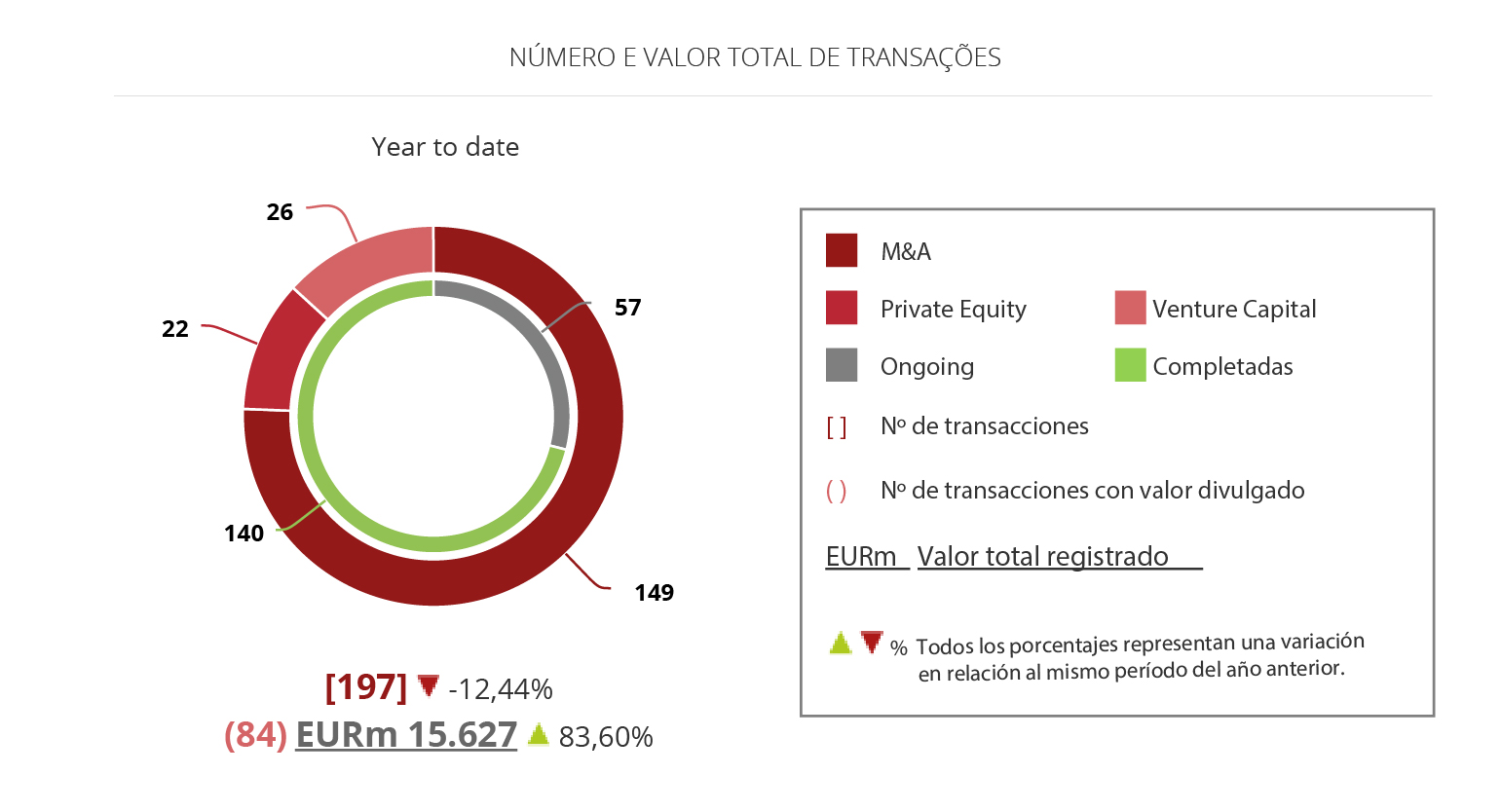

Desde o início do ano, foram 197 negócios registados no país, redução de 12,4% no total de operações realizadas no país em comparação ao mesmo período de 2017. Destas, 84 tiveram suas informações financeiras divulgadas, revelando um valor total aportado superior a 15,6 mil milhões de euros, importância que reflete um crescimento de 83,6% face ao período homólogo do ano passado.

O setor Imobiliário permanece como o mais ativo do mercado português. Em agosto, foram quatro operações, que, somadas às realizadas nos primeiros sete meses do ano, contabilizam 48 transações, leve queda de 2% sobre os números de 2017. Destaque, porém, para o crescimento no decorrer do ano dos setores de Tecnologia, 21%, Financeiro e Seguros, 24%, e Turismo, Hotelaria, Restaurantes, 60%.

Cross-Border

Em número de operações cross-border, o mercado português soma no ano 75 operações inbound, em que empresas portuguesas foram adquiridas por companhias estrangeiras. Destas, 19 foram investimentos de empresas com sede em Espanha, somando 1,9 mil milhões de euros aportados pelos vizinhos ibéricos em território português. Nove destas operações tiveram como alvo o mercado imobiliário, que continua como o alvo principal das empresas estrangeiras.

Em seguida, destacam-se os investimentos de empresas sediadas nos Estados Unidos, que já realizaram 11 operações em território português no ano, crescimentos de 30,7% em comparação ao ano anterior, e que acumularam um total de 834 milhões de euros. Porém, o foco das empresas norte-americanas foram as tecnológicas, sete transações no total.

O subsector TecnologiaeInternet também esteve na mira do investimento internacional. O número de aquisições estrangeiras no segmento, 16 no ano, assinalou crescimento de 70%.

No âmbito outbound, foram 15 aquisições realizadas por empresas portuguesas no mercado externo. Tecnologia também foi a atração principal dos investimentos de empresas portuguesas no mercado externo, particularmente nos Estados Unidos e em Espanha.

Private Equity e Venture Capital

No cenário de venture capital, 2018 segue em alta, apesar dos resultados negativos de agosto. Desde janeiro, foram 26 operações registadas pelo TTR, crescimento de 18% sobre 2017, cujos valores somaram 449 milhões de euros, com os fundos tendo como alvos preferidos os segmentos de Tecnologia, 15 operações, e Internet, sete.

No decorrer do ano, os investimentos de private equity permanecem no negativo, tanto em número de operações, queda de 37% para 22 transações, quanto em valores, redução de 66% no total aportado, 1,9 mil milhões de euros.

Rankings – Assessoria Financeira e Jurídica

O Ranking TTR de assessores jurídicos de julho de 2018 é liderado pelo PLMJ, com 10,5 mil milhões de euros, seguido de Morais Leitão, Galvão Teles, Soares da Silva & Associados, com 10 mil milhões de euros, e com SRS Advogados na terceira colocação, com 9,2 mil milhões de euros.

Na liderança do Ranking de assessores financeiros, Millennium BCP, com 9,5 mil milhões, seguido por Bank of America e Citigroup, empatados com 9,1 mil milhões de euros.

Informe Mensual España – Julio 2018

Posted on

El importe de operaciones de M&Aen España se incrementa en un 52,26% en julio de 2018

En el mes se han contabilizado 203 transacciones valoradas en EUR 7.694m

El sector Inmobiliario es el más activo de julio, con 67 transacciones

El periodo registra 20 operaciones de Private Equity y 29 de Venture Capital

El mercado transaccional español ha registrado en julio un total de 203 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de EUR 7.694m, según el informe mensual de TTR en colaboración con Intralinks. Estas cifras suponen un aumento del 52,26% en el capital movilizado y una disminución del 21,92% en el número de operaciones con respecto al mismo periodo de 2017.

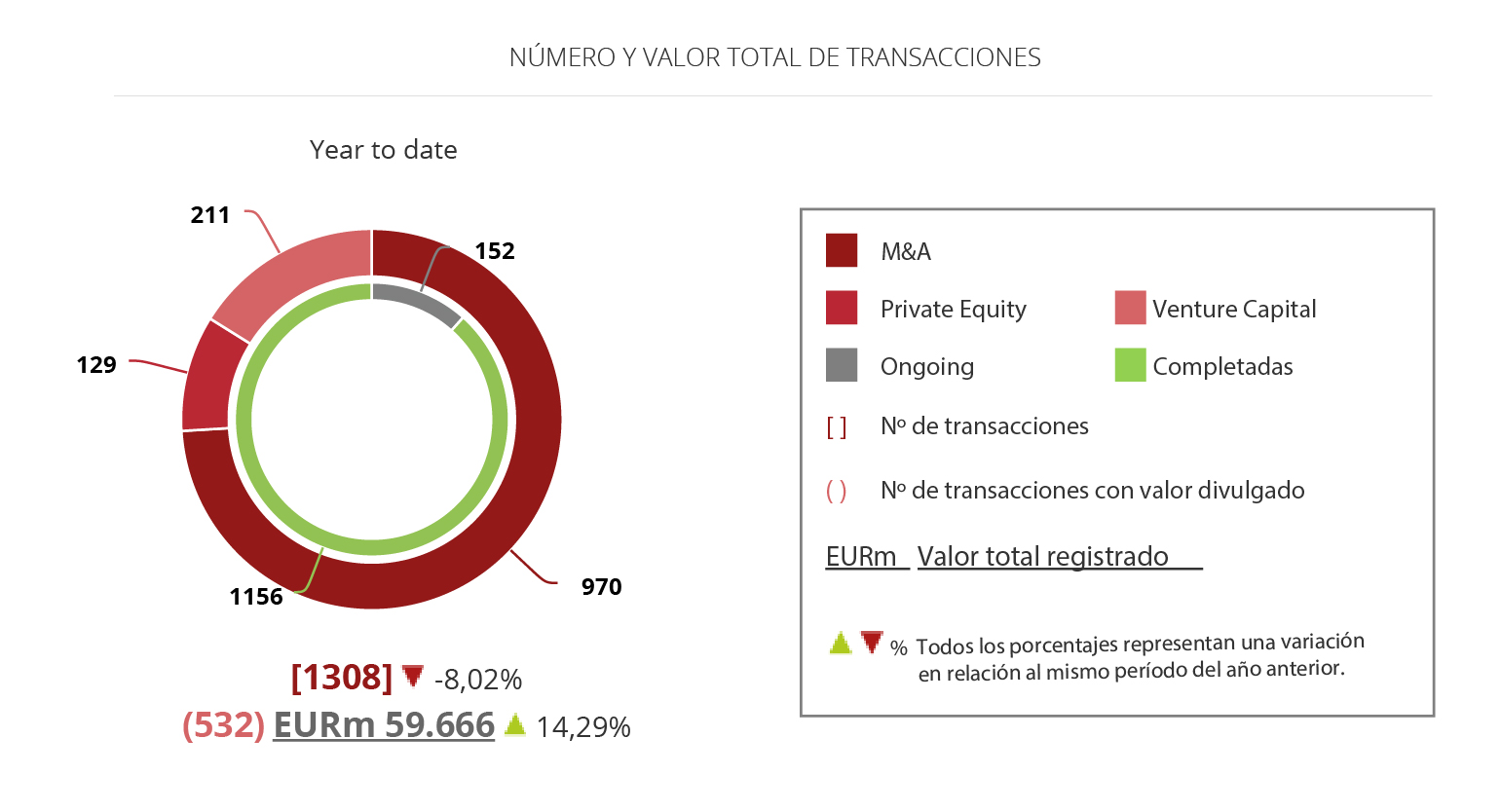

Por su parte, en términos anuales se han contabilizado un total de 1.308 transacciones, de las cuales 532 registran un importe conjunto de EUR 59.666m, lo que implica una disminución del 8,02% en el número de operaciones y un aumento del 14,29% en el importe de éstas, con respecto al mismo periodo del año pasado.

En términos sectoriales, el Inmobiliario ha sido el más activo del año, con un total de 397 transacciones, seguido por el de Tecnología, con 148, y el de Internet, con 85.

Ámbito Cross-Border

Por lo que respecta al mercado Cross-Border, en los siete primeros meses del año las empresas españolas han elegido como principales destinos de inversión a Estados Unidos, con 20 operaciones, a Portugal, con 19 transacciones, y a Reino Unido, con 17.

Por otro lado, Estados Unidos (57), Reino Unido (45), Francia (40), y Alemania (26) son los países que mayor número de inversiones han realizado en España. Por importe destaca Estados Unidos, con EUR 7.814,62m.

PrivateEquity y Venture Capital

En julio de 2018 se han contabilizado un total de 20 operaciones de PrivateEquity por EUR 1.093,70m, lo cual supone un descenso del 38% en el número de operaciones y una disminución del 69% en el importe de éstas, con respecto al mismo periodo del año anterior.

Por su parte, en el segmento de Venture Capital se ha contabilizado en julio un total de 29 operaciones con un importe agregado de EUR 153,21m, lo que implica una tendencia estable en el número de operaciones y un aumento del 276% en el importe de las mismas en términos interanuales.

Mercado de capitales

En el mercado de capitales español se han cerrado a lo largo del año 16 salidas a Bolsa y 27 ampliaciones de capital.

La operación, que ha registrado un importe aproximado de EUR 1.474,81m, ha estado asesorada por la parte legal por Garrigues España, Kirkland & Ellis UK, Simpson Thacher & Bartlett UK, Allen & Overy Spain, Freshfields Bruckhaus Deringer España, DLA Piper España y Linklaters Spain. Y por la parte financiera, han sido asesorados por Morgan Stanley, Goldman Sachs , UBS UK y J.P. Morgan Securities.

Ranking de Asesores Legales y Financieros

El informe publica los rankings de asesoramiento financiero y jurídico en julio de 2018. En el ranking TTR de asesores financieros, por número de operaciones, lidera en el transcurso de 2018 Evercore Partners, con 3 operaciones. Por importe, se destaca hasta el mes de julio Goldman Sachs, con USD 300m.

En cuanto al ranking de asesores jurídicos, por importe, lidera la firma Nader Hayaux & Goebel Abogados con USD 1.500m; seguido por Creel, García-Cuéllar, Aiza y Enríquez, con USD 629,68m. Por número de transacciones, el ranking es liderado por Creel, García-Cuéllar, Aiza y Enríquez con 16 operaciones asesoradas, y le sigue en el listado Mijares, Angoitia, Cortés y Fuentes, con 8 transacciones.

Juan Luis es Presidente de Laulagun Bearings y miembro del Consejo de Administración de Supera, Vivanta, Centauro, Blue Sea, Trison, Sabater, Iberconsa, Vitalia, The Ice Cream Factory y Grupo Uno CTC.

TTR – ¿Cómo definiría la actividad del mercado de privateequity español en 2018? ¿Considera que las cifras son positivas?

No tengo datos todavía de 2018 pero por las operaciones que hemos ido conociendo por la prensa, pienso que será un año con cifras parecidas o ligeramente inferiores a las del año anterior, que fueron récord de actividad en inversión y desinversión. No así en captación de nuevos Fondos, que creo que estará incluso por debajo de 2017.

TTR – En la actualidad, ¿qué vías de financiación utilizan las firmas deprivateequity para llevar a cabo sus inversiones? ¿Diría usted que es un momento de fácil acceso a financiación?

La principal vía de financiación del Private Equity en España sigue siendo la bancaria, en la que vuelven a participar activamente los Bancos nacionales e internacionales; estos últimos generalmente cuando las operaciones tienen una cierta dimensión, digamos a partir de 50 millones de Euros de crédito. No obstante, en los últimos trimestres hemos ido viendo como los Fondos de Deuda están tomando cada vez más protagonismo en las operaciones de adquisición del Private Equity, como complemento de las operaciones bancarias e incluso sustituyéndolas totalmente. En los últimos dos años se han establecido en España numerosos Fondos de Deuda internacionales, que han sido capaces de financiar íntegramente algunas operaciones protagonizadas por el Capital Privado. Se ha normalizado la financiación, incluso abaratando su coste últimamente; y todo dentro de baremos y múltiplos razonables, desde el punto de vista del riesgo bancario y de la rentabilidad de nuestros Fondos Propios, en operaciones de adquisición o refinanciación.

TTR – ¿En qué tipo de empresas centra su inversión Portobello Capital? ¿Existe algún elemento común entre ellas?

Portobello Capital tiene actualmente en periodo de inversión su Fondo IV, el mayor fondo de Capital Privado en España en la actualidad con un importe de 600 millones de Euros.

Compramos Compañías españolas de todos los sectores menos los excluidos del Capital Privado. Tomamos posiciones mayoritarias de control en Empresas que tengan EBITDAs de entre 10 y 50 millones de Euros. En dicho Fondo cabría también la posibilidad, y hasta un 20% de su volumen, de invertir en Compañías extranjeras con sede en otros países; para lo cual estamos incrementando nuestro equipo de inversión con profesionales con un perfil más internacional. Nos gustan sectores como industria, alimentación, salud, turismo y servicios. Quizá lo más común en nuestras operaciones tiene que ver con nuestra estrategia de concentrarnos en operaciones primarias en procesos propietarios o exclusivos, de Compañías bien gestionadas que están creciendo por encima de la media, en las que visualizamos áreas de mejora y valor adicional, que sus excelentes equipos ejecutivos son capaces de implementar con nuestro apoyo.

TTR – Con algunas de sus participadas, Portobello Capital tiene una estrategia muy marcada de crecimiento a través de adquisiciones, como es el caso de las numerosas operaciones Buy and Buildllevadas a cabo a través de Vitalia Home, o incluso la creación del grupo Vivanta. ¿Qué elementos influyen en la decisión de apostar por una estrategia de crecimiento orgánico o de crecimiento inorgánico?

España es un país en el que todavía existen muchas PYMES pequeñas que forman, por tanto, sectores de actividad muy fragmentados y que, por su escasa dimensión, compiten difícilmente en los mercados internacionales. Nuestra misión es identificar aquellas plataformas que puedan liderar la concentración de dichos nichos y sectores y, mediante estrategias de buy & build, crear líderes que adquieran mayor dimensión para poder internacionalizarse, en condiciones favorables, y así batir a sus competidoras internacionales, como hemos visto ya en muchos sectores.

TTR – Cuál es el periodo medio de permanencia en una compañía participada? En el momento de la inversión, ¿suele estipularse o intuirse un periodo concreto para llevar a cabo la desinversión?

Nuestros Fondos tienen 10 años de plazo e invierten generalmente durante un período de 5 años. Por ello, generalmente hacemos nuestros cálculos considerando un plazo medio de inversión de 5 años, lo cual no quita para poder anticiparse o retrasarse en función de los momentos de mercado. Si hiciéramos una media en nuestras últimas 60 inversiones de los últimos 25 años, el plazo medio sería parecido a cinco años.

Relatório Trimestral – Portugal 2T18

Posted on

Fusões e aquisições fecham o semestre em alta em Portugal

Foram registadas 150 transações em Portugal desde o início do ano

Operações de private equity somam 944 milhões de euros no segundo trimestre

Venture Capital tem o melhor primeiro semestre dos últimos três anos

O mercado de fusões e aquisições de Portugal movimentou 13,9 mil milhões de euros de janeiro a junho, quase duplicando os resultados obtidos no mesmo período do ano anterior. O resultado positivo pode ser atribuído praticamente em sua totalidade à oferta pública de aquisição (OPA) lançada pela China Three Gorges sobre a EDP – Energias de Portugal, avaliada em 9,1 mil milhões de euros.

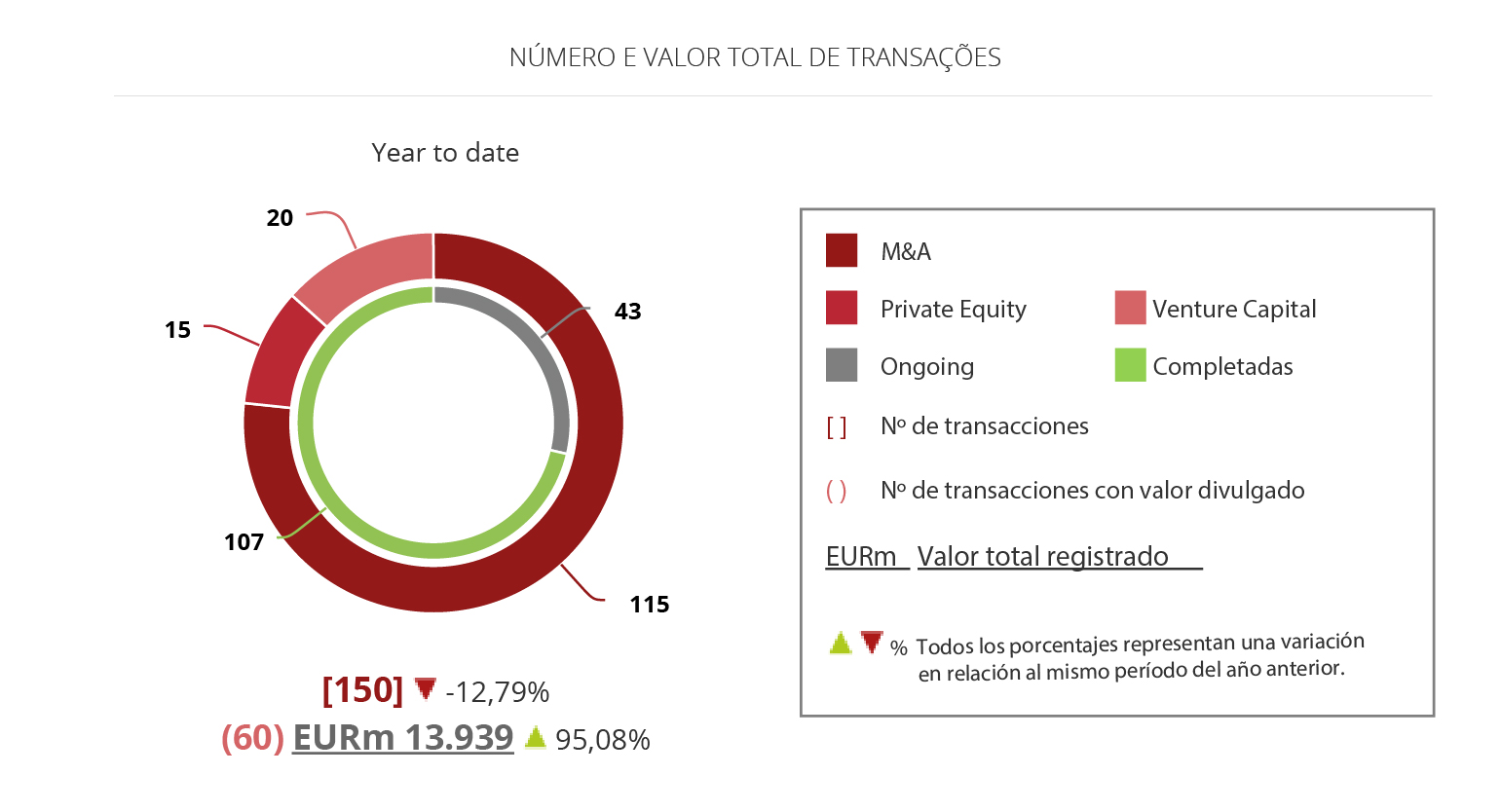

Segundo o Relatório Trimestral de M&A da Transactional Track Record (TTR), apesar dos resultados positivos dos valores financeiros, em números de transações o mercado português fechou o semestre em baixa. Desde o início de 2018 foram registadas 150 operações, queda de 12,79% comparado ao mesmo período do ano anterior.

No segundo trimestre do ano, 72 deals foram mapeados pelo TTR, menos 13,25% em comparação com os 83 negócios realizados no mesmo intervalo de 2017. Destes, 28 tiveram seus valores revelados, contabilizando um total de 10,8 mil milhões investidos.

Dois subsetores têm liderado os movimentos transacionais no país no ano. O segmento Imobiliário mantém a tendência iniciada em 2015 e aparece como o mais ativo do período. Foram 33 operações registadas pelo TTR envolvendo empresas do setor desde o início de 2018, total que fica abaixo das movimentações do ano precedente em 18%. Em alta, entretanto, aparece o segmento de Tecnologia, que obteve um crescimento de 47%, chegando a 25 operações nos seis primeiros meses do ano.

Com 17 e 11 transações respetivamente, destaque também para o crescimento dos setores Financeiro e Seguros, 47%, e Turismo, Hotel e Restaurantes, 38%, mostrando uma maior diversificação dos investimentos portugueses.

CROSS-BORDER

O segmento Tecnologia, juntamente com Internet, esteve entre as grandes apostas dos investidores estrangeiros no mercado português. O número de aquisições estrangeiras nos dois subsetores assinalou crescimento de mais de 87% no semestre, totalizando 15 operações.

Em número de operações cross-border, desde janeiro, o mercado português somou 62 operações de aquisições de empresas nacionais por companhias estrangeiras. A Espanha se mantém como o país que mais realiza operações no território nacional, 16 aquisições, com investimentos que ultrapassaram a marca de 1,5 mil milhões de euros.

Em seguida, destacam-se os investimentos de empresas oriundas dos Estados Unidos, que já realizaram onze negócios no ano, com investimentos que agregaram 834 milhões de euros, e da França que, com dez operações, marcou 345 milhões de euros.

No cenário outbound, as compras portuguesas no exterior tiveram como alvo quatro transações em Espanha, num total de 8,6 milhões investidos, além de investimentos realziados na Polónia, Suécia, Israel e Peru.

PRIVATE EQUITY E VENTURE CAPITAL

Os anúncios de investimentos realizados por fundos de venture capital contabilizaram no acumulado do ano 20 operações, um aumento de 25% em relação ao mesmo período de 2017. Destas, 16 revelaram valores que somaram 429 milhões de euros.

Investimentos realizados por fundos de venture capital contabilizaram no acumulado do ano 20 operações, aumento de 25%

Já no cenário de private equity os números melhoraram nos últimos três meses, com incremento de 270% no total investido em comparação ao mesmo período do ano anterior, chegando a um aporte de 944 milhões de euros, apesar da queda de 50% no número de transações registadas, oito. Porém o crescimento do segundo trimestre não foi suficiente para evitar que o semestre terminasse no negativo. De janeiro a junho, queda de 46% no número de transações, quinze, das quais seis tiveram suas informações financeiras divulgadas, com investimentos em torno de 1,4 mil milhões de euros, menos 67% do que o total revelado no primeiro semestre de 2017.

Juntos os fundos estrangeiros de private equity e venture capital aumentaram suas apostas nas empresas portuguesas e as 17 operações mapeadas pelo TTR demonstram um crescimento de 70% nos investimentos.

TRANSAÇÃO DO TRIMESTRE

A transação do trimestre eleita pela Transactional Track Record como destaque do período foi a ronda de investimentos de 309 milhões de euros da OutSystems, empresa de desenvolvimento de aplicações de software. A ronda contou com aportes dos fundos da KKR e da Goldman Sachs, que receberam assessoria jurídica do PLMJ na transação.

A empresa pretende utilizar o capital levantado para expansão e desenvolvimentos da área de automação de software da companhia.

RANKINGS – ASSESSORIA FINANCEIRA E JURÍDICA

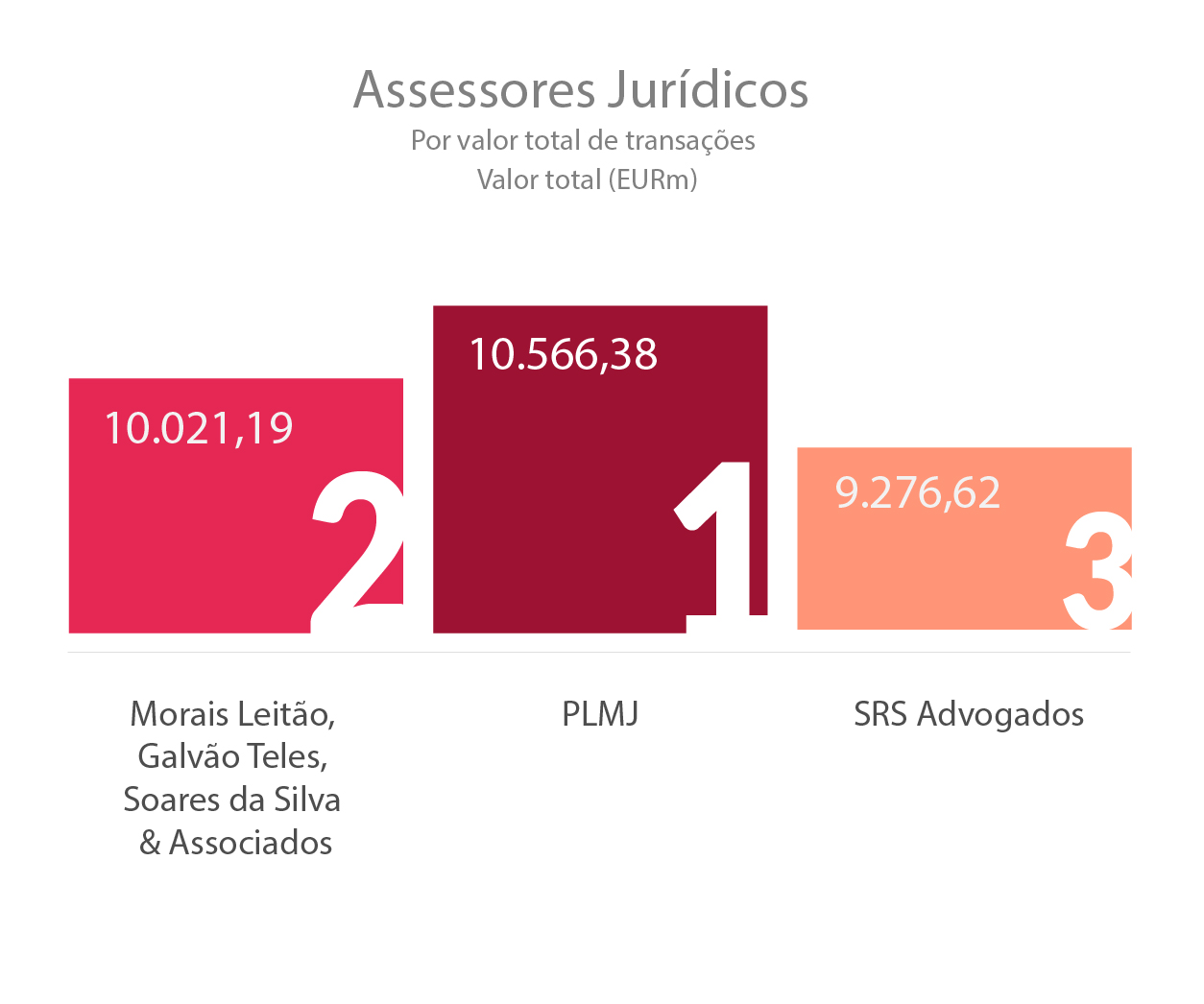

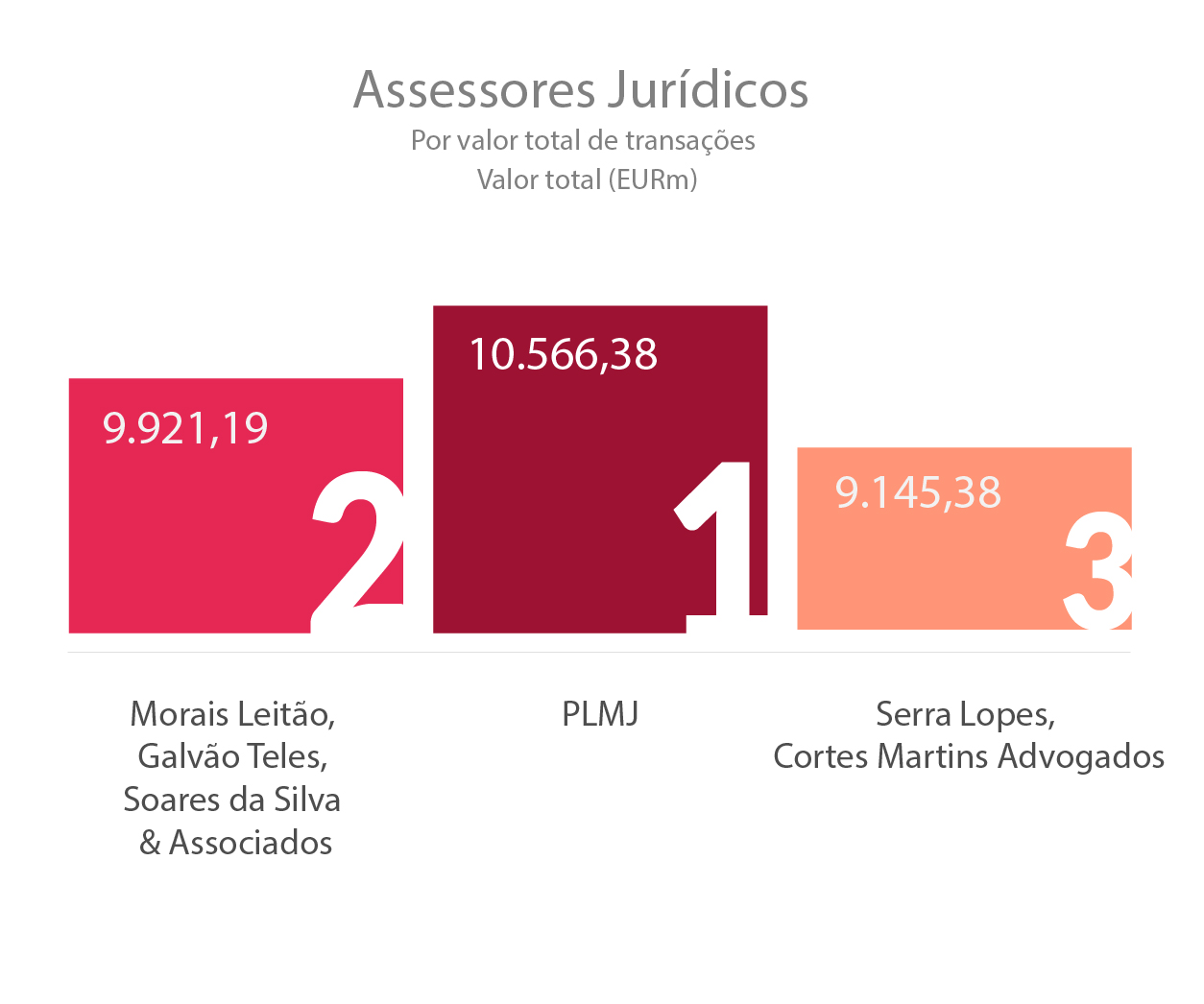

O Ranking TTR de assessores jurídicos por valor é liderado pelo PLMJ, que contabiliza 10,5 mil milhões de euros no primeiro semestre e também lidera por número de operações, 14, seguido por Morais Leitão, Galvão Teles, Soares da Silva & Associados, com 9,9 mil milhões de euros. Serra Lopes, Cortes Martins Advogados, com 9,1 mil milhões de euros, aparece na terceira colocação, enquanto Linlaters Portugal, com o mesmo valor mas com menor número de operações, ficou em quarto.

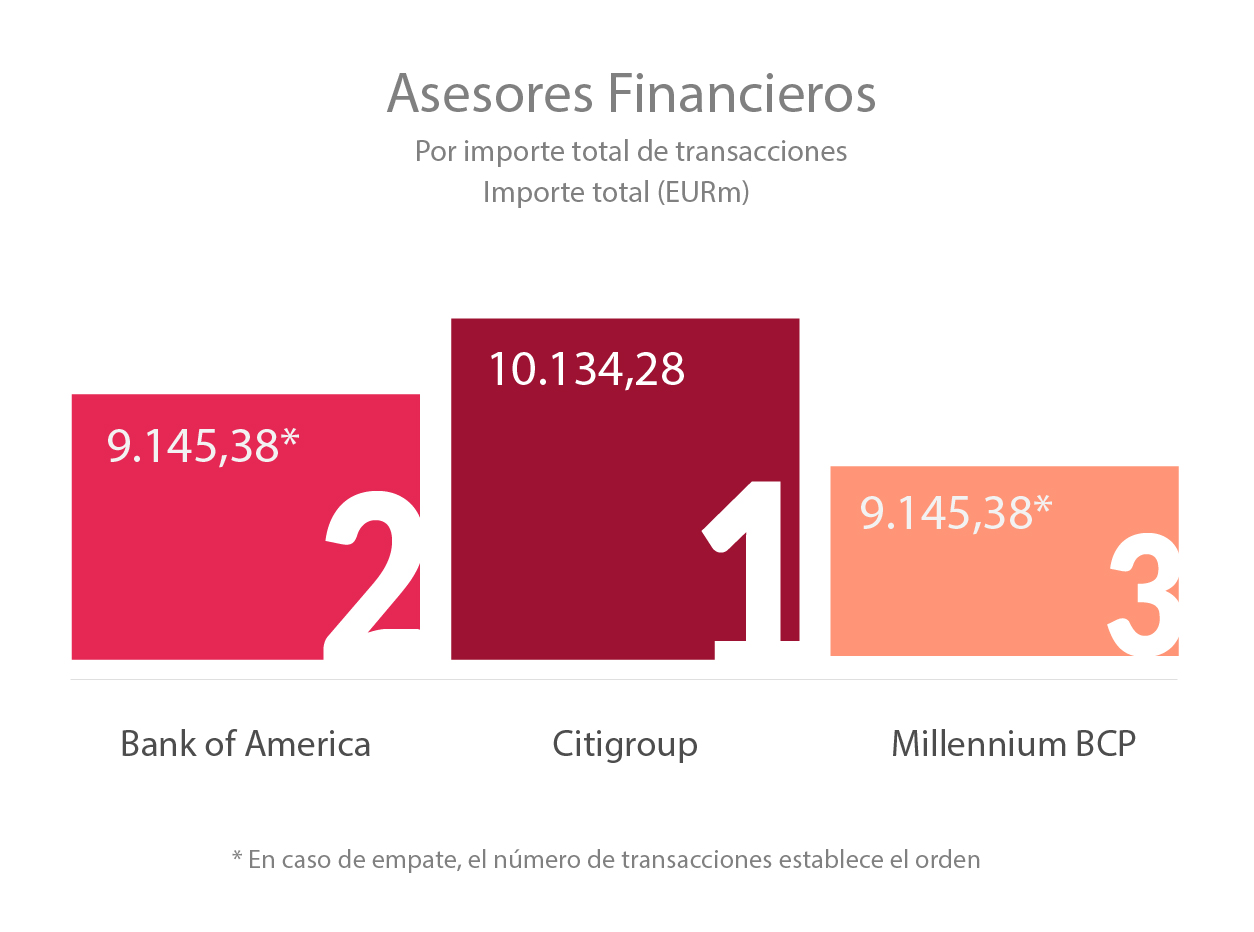

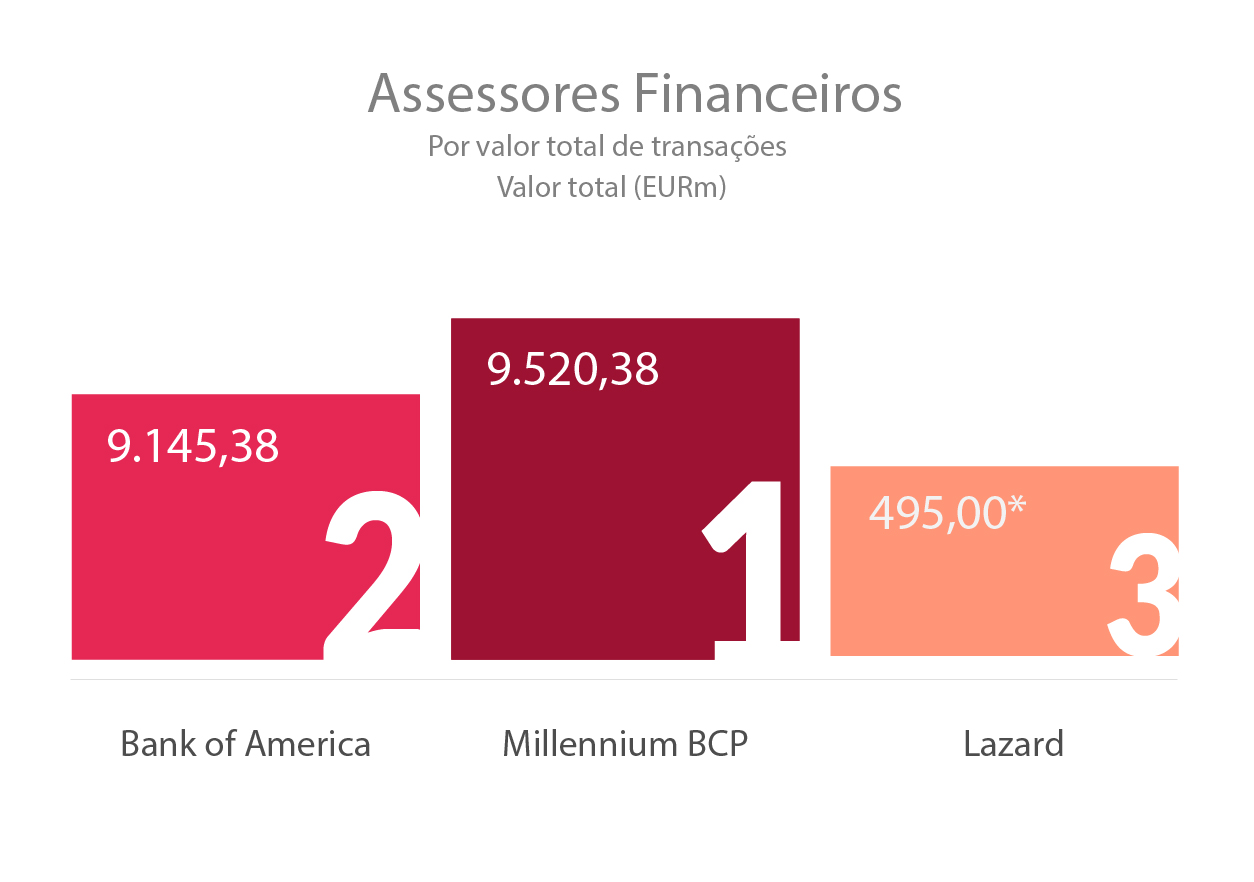

O Ranking de assessores financeiros por valores das transações é liderado pelo Millennium BCP, que acumulou 9,5 mil milhões nos seis primeiros meses de 2018, seguido por Bank of America, 9,1 mil milhões, com Lazard na terceira colocação, com 495 milhões.

Antonio Sánchez-Montero, socio en Pinsent Masons España

Antonio está especializado en el asesoramiento en fusiones y adquisiciones, participando en transacciones, tanto nacionales como internacionales, para firmas de private equity y venture capital, así como para clientes industriales.

TTR – ¿Cómo describiría la actividad del mercado de M&A español en el primer semestre del año? ¿Las sensaciones son positivas?

A.S. – El patrón de actividad sigue siendo positivo en el primer semestre. Los mismos factores que impulsaron el mercado a lo largo de 2017 siguen vigentes y no parecen haber perdido tracción: en particular, la existencia de financiación bajo condiciones atractivas y la percepción de que la recuperación económica, si no su crecimiento, está consolidada. La crisis previa, unida a la propia recuperación, ha propiciado también una mejora en la posición (incluyendo una mayor internacionalización) de las propias compañías que pueden ser objeto de operaciones corporativas y por tanto incrementado tanto su atractivo como el interés inversor.

TTR – ¿Cree usted que la reciente formación de un nuevo Gobierno en nuestro país puede incidir de algún modo en el mercado de M&A en el corto y/o medio plazo? ¿Cómo?

A.S. – En principio, la formación de un nuevo gobierno garantiza una cierta estabilidad, que probablemente se mantenga hasta el final de la legislatura. En un entorno estable, el impacto en el mercado debería ser inapreciable, si bien puede tener una cierta incidencia en la adopción de determinadas medidas legislativas que podían haber quedado confirmadas en un futuro próximo (por ejemplo, el ajuste de los pagos a cuenta en el impuesto de sociedades, que podría demorarse). La “debilidad” del nuevo gobierno o, más bien, sus dificultades para adoptar nuevas medidas de calado, pueden garantizar, paradójicamente, que el entorno en el que el mercado ha venido creciendo se mantenga estable.

TTR – En el primer semestre del año han surgido numerosas informaciones acerca de firmas de private equity que se encuentran en el proceso de levantamiento de fondos. ¿De dónde suele provenir esta financiación? ¿Cree usted que la segunda mitad del año nos deparará grandes operaciones en este segmento de mercado?

“Las fuentes de financiación tradicionales siguen presentes en el mercado, pero sí se aprecia un mayor protagonismo de otros actores (family offices)”

A.S. – El interés en la industria se mantiene: representa un sector de actividad altamente profesionalizado, en el que además la crisis ha servido tanto para mejorar significativamente el proceso de análisis de las operaciones y su gestión posterior, como para promover innovación e imaginación. Las fuentes de financiación tradicionales siguen presentes en el mercado, pero sí se aprecia un mayor protagonismo de otros actores (family offices). En cualquier caso, la captación de inversores está apoyándose además en estrategias más flexibles, esquemas de co-inversión, SMAs, o esquemas de titulización de series específicas de deuda vinculada exclusivamente a una inversión, lo que de alguna forma también amplia la base de posibles inversores. Estos se ampliarán o contraerán conforme los ciclos cambien, pero al menos el espectro de posibles inversores se habrá ampliado en todo caso.

TTR – A priori, ¿qué sectores diría usted que son más susceptibles en la actualidad de beneficiarse de inversiones de firmas de private equity? ¿Cuáles considera que tienen un mayor potencial?

A.S. – Dos preguntas que deberían tener una misma respuesta y cuya formulación podría invertirse: aquellos sectores que ofrecen un mayor potencial deberían ser al mismo tiempo los que mayor atractivo actual presentaran para las firmas de capital riesgo. Si nos atenemos al número de operaciones y no a su volumen (aspecto que para responder a esta pregunta me parece secundario), apuntaría hacia la tecnología (o compañías fuertemente apalancadas en actividades en la que la tecnología es un elemento distintivo), restauración, salud e infraestructuras sanitarias o energía. Sin embargo, también creo que algunos sectores se benefician de un efecto emulación, que, obviamente, puede dificultar un adecuado retorno de la inversión. Siendo cierto que los inversores también han flexibilizado sus estrategias de creación de valor, incluso de permanencia en los activos, el ímpetu inversor en algunas industrias está elevando precios más allá de la propia tendencia al alza a la que asistimos de forma generalizada. Esta circunstancia exigirá una mayor imaginación.

TTR – En base a la experiencia que acredita usted en el segmento venture capital. ¿cómo definiría usted la posición actual del mercado español en este segmento de mercado? ¿cree que aún hay margen para que los players locales impulsen su crecimiento o considera que éste se basará en la interacción con inversores internacionales?

“Por ahora, me temo, sin un grupo de Friends & Family el emprendedor está perdido…”

A.S. – No creo que España ocupe precisamente un papel relevante en este segmento: ni en términos de proyectos/compañías ni en número y calidad de los inversores. Ello quiere decir que nuestro margen de crecimiento es muy significativo y lo será más si proliferan las iniciativas que propician el emprendimiento tanto desde el ámbito de la educación como del inversor. El grado de talento es idéntico al de otros países, pero no probablemente la educación para ser audaces: eso ralentiza tanto el atrevimiento, la valentía para aventurarse en una empresa, como el valor para confiar en el emprendedor e invertir en él. Mientras que en segmento del capital riesgo los partícipes españoles son especialmente protagonistas (más si cabe en algunos segmentos del mercado), en el ámbito del venture capital la interacción con inversores internacionales se me antoja fundamental. Por ahora, me temo, sin un grupo de Friends & Family el emprendedor está perdido…

Antonio specializes in M&A and venture/private equity work, corporate transactions, as well as in general company law matters and commercial contracts.

TTR – How would you describe the activity of the Spanish M&A market in 1H18? Is the outlook positive?

A.S. – The pattern of activity continues to be positive in the first six months. The same factors that drove the market during 2017 remain in force and do not seem to have lost traction: in particular, the existence of funding under attractive conditions and the perception that economic recovery, if not its growth, is strong. The previous crisis, together with its recovery, has also led to an improved position (including greater internationalisation) for the companies that can themselves be the target of corporate deals, thereby increasing both their attractiveness and investor interest.

TTR – Do you believe the recent formation of a new government in our country could influence the M&A market in any way in the short to medium term? How?

A.S. – In principle, the formation of a new government guarantees a certain stability that is likely to be maintained until the end of the legislature. In a stable environment, the impact on the market should be negligible, although it may have a certain impact on the implementation of certain legislations, which might have been confirmed in the near future (such as the adjustment of payments on account for corporation tax, which could be delayed). The “weakness” of the new government, or rather its difficulties in adopting new stricter measures, can, on the other hand, guarantee that the environment in which the market has been growing remains stable.

TTR – In 1H18, there were numerous reports regarding private equity firms that are in the process of raising capital. Where does that funding usually come from? Do you believe 2H18 holds large transactions in this market segment?

A.S. – Interest in the industry remains: it represents a sector of highly professionalised activity, in which the crisis has also served to significantly improve the process of analysis of operations and its subsequent management, as well as to promote innovation and imagination. Traditional funding sources are still present in the market, but there is a greater prominence of other players (such as family offices). In any case, attracting investors now relies on more flexible strategies, such as co-investment schemes or securitization schemes for specific series of debts linked exclusively to an investment. In some ways, this broadens the base for potential investors. As the cycles change, these will go on to expand or contract, but in any event, at least the range of potential investors will have grown.

TTR – Which sectors would you say are more susceptible to benefit from private equity investment at present? Which have greater potential?

A.S. – Two questions that should have the same answer and that could be reversed in order: the sectors that offer the greatest potential should also be those that are currently most attractive for venture capital firms. If we stick to the number of operations, rather than volume (an aspect that seems secondary to me in answering this question), it would point towards technology (or companies strongly engaged in technological activities), catering, health, healthcare infrastructure and energy. However, I also believe that some sectors benefit from an imitation effect, which obviously could hinder an adequate return on investment. While it is true that investors have made their strategies of creating value more flexible, the momentum of investment in some industries is raising prices even beyond the upward trend that we have generally witnessed. This will demand greater imagination.

TTR – Based on your experience in venture capital, how would you define the current position of the Spanish market in this market segment? Do you believe there is still margin for local players to drive its growth or do you consider growth will come from the interaction with international investors?

A.S. – I don’t think that Spain really plays a key role in this area – either in terms of projects and companies, or in the number and quality of investors. This means our growth margin is significant and will be even more so if the initiatives that support entrepreneurship, both from education and the investor, thrive. The level of talent is identical to other countries, but, to be bold, the level of education is probably not: this dilutes the audacity and courage to venture into a company, as well as the courage to trust in an entrepreneur and invest in them. While Spanish participants in venture capital are particularly prominent (more so than in other areas of the market), interaction with international investors seems fundamental to me. For now, I’m afraid, without a group of “friends and family” the entrepreneur is lost…

Subscribe to our free newsletter:

This website uses cookies. By continuing to browse the site, you are agreeing to our use of cookies

Em número de operações cross-border, o mercado português soma no ano 75 operações inbound, em que empresas portuguesas foram adquiridas por companhias estrangeiras. Destas, 19 foram investimentos de empresas com sede em Espanha, somando 1,9 mil milhões de euros aportados pelos vizinhos ibéricos em território português. Nove destas operações tiveram como alvo o mercado imobiliário, que continua como o alvo principal das empresas estrangeiras.

Em número de operações cross-border, o mercado português soma no ano 75 operações inbound, em que empresas portuguesas foram adquiridas por companhias estrangeiras. Destas, 19 foram investimentos de empresas com sede em Espanha, somando 1,9 mil milhões de euros aportados pelos vizinhos ibéricos em território português. Nove destas operações tiveram como alvo o mercado imobiliário, que continua como o alvo principal das empresas estrangeiras.