Relatório mensal sobre o mercado transacional português – Maio 2025

Posted on

Fusões e Aquisições movimentam EUR 2,7bi até maio de 2025

Número de transações regista queda de 25% em comparação a 2024

Setor de Real Estate foi o mais ativo no período, com 34 transações

Espanha foi o país que mais investiu no mercado português com 23 operações

Entre janeiro e maio de 2025, o mercado transacional português viu a concretização de 198 operações, totalizando EUR 2,7bi. Destas, 42% revelaram seus valores, conforme aponta o mais recente relatório do TTR Data.

Estes números representam uma queda de 25% no número de transações em comparação com o mesmo período de 2024, assim como uma diminuição de 51% no capital mobilizado.

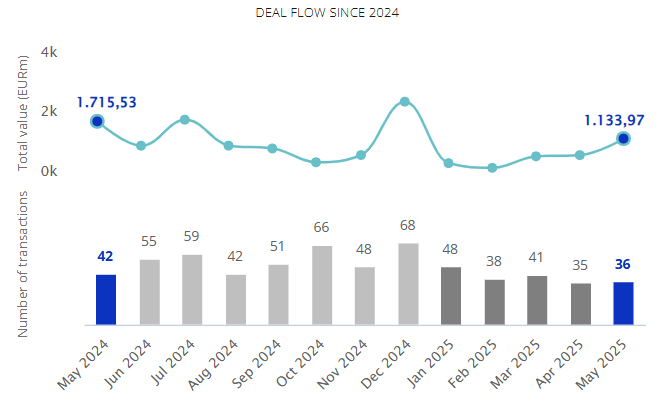

Em maio, foram registadas 36 fusões e aquisições, entre anunciadas e encerradas, e um valor total de EUR 1,1bi.

Em termos setoriais, o setor de Real Estate foi o mais ativo em 2025, com 34 transações, seguido pelo setor de Internet, Software & IT Services com 23 operações.

Operações do mercado transacional de maio de 2024 a maio de 2025 Fonte: TTR Data.

Âmbito Cross-Border

No âmbito Cross-Border, quanto à número de transações, a Espanha e os Estados Unidos, foram os países que mais investiram em Portugal no período, contabilizando 23 e 12 transações, respectivamente.

As empresas portuguesas escolheram a Espanha e Estados Unidos como principal destino de investimento, com 10 e oito transações, respectivamente.

As aquisições estrangeiras no setor de Tecnologia e Internet caíram em 68% em comparação ao mesmo período de 2024.

Private Equity, Venture Capital e Asset Acquisitions

Até maio de 2025, foram contabilizadas 26 transações de Private Equity, representando uma queda de 10% no número de operações em comparação ao mesmo período de 2024.

Em Venture Capital, foram realizadas 39 rodadas de investimentos e um total de EUR 261m, representando uma diminuição de 40% no número de transações.

No segmento de Asset Acquisitions, foram registadas 49 transações com um valor de EUR 896m, representando uma queda de 19% no número de operações.

A operação contou com a assessoria jurídica em lei portuguesa dos escritórios VdA – Vieira de Almeida; e PLEN Advogados.

Ranking de assessores financeiros e jurídicos

O relatório publica os rankings de assessoria financeira e jurídica até maio de 2025 em M&A, Private Equity, Venture Capital e Mercados de Capitais, onde a atividade dos assessores é refletida pelo número de transações e pelo valor total.

Quanto ao ranking de assessores jurídicos, por número de transações lidera ao longo de 2025 o escritório Cuatrecasas Portugal com 17 operações. Em valor lidera o escritório VdA – Vieira de Almeida contabilizando um total de EUR 490m.

No que se refere ao ranking de assessores financeiros, por número de transações e valor lidera o Banco Bradesco BBI com duas operações e contabilizando EUR 400,66m.

Dealmaker Q&A

Posted on

TTR Data Dealmaker Q&A with Brigard Urrutia M&A Partner Tomás Holguín

Partner since 2020, with more than 10 years of experience. In the time he has been practicing, he has worked in different areas of practice as antitrust and corporate law and is recognized for his knowledge in corporate law. He worked as a foreign associate at Pinheiro Neto Advogados in Brazil (2012) and in Simpson Thacher & Barleth in New York (2016).

He is a graduate of the Universidad del Rosario and earned his Master of Law degree from the University of Columbia Law School, New York in 2015.

TTR: What is your assessment of the performance of the M&A market in Colombia and Latin America during the first months of 2025? What dynamics are setting the tone for investors and advisors?

The M&A market in Colombia and Latin America is seasonal—it typically starts slowly in the early months of the year and gains momentum over time. However, uncertainty stemming from recently adopted U.S. tariff policies has undoubtedly impacted investment decisions, adding an extra handbrake to the already slow start of the year.

Having said that, we have seen some interesting activity in large-scale deals during these first months, such as the share purchase agreement signed between Millicom and Telefónica for the acquisition of Telefónica’s stake in Coltel (Movistar), which adds dynamism to the M&A market in Colombia. As has happened before, we expect market stabilization to lead to a rebound in the number of acquisitions and integrations in the remainder of the year.

TTR:In strategic sectors such as energy, infrastructure, technology, or financial services, what would you say are the main regulatory or structural challenges currently faced by transactions in Colombia and Latin America?

In Colombia, more than regulatory entry barriers—which certainly remain—we’ve observed operational hurdles, particularly due to difficulties in obtaining regulatory approvals from government agencies, which sometimes do not operate at the same pace as business decisions.

TTR:How have geopolitical changes and regulatory developments in Colombia impacted M&A transactions with foreign participation? Has cross-border dealmaking become more complex so far in 2025?

We are watching closely to see what Colombia’s access to the New Silk Road will bring for several sectors, including the renewable energy market, which continues to show significant activity. Despite global uncertainty regarding U.S. tariff policy in the region, tariffs for Colombia remain low, which gives us more room to maneuver in contrast.

That said, it is no secret that foreign investment from the U.S. in Colombia has declined compared to previous years. Regulatory changes and uncertainty about the direction of public policy in key economic sectors now require more detailed and rigorous legal analysis. Paradoxically, this adds dynamism to the market by pushing investors to make decisions quickly.

TTR:Has Brigard Urrutia noticed a change in the predominant buyer profile so far this year? What role are investment funds playing compared to corporate buyers?

Bluntly: no. In Colombia, we continue to see traditional players carrying out local acquisitions. We’ve also observed investment funds entering the market, as well as strategic buyers executing long-term investment plans.

TTR:What are your expectations for the second half of the year? What local or global factors could boost or slow down M&A activity in Colombia?

We anticipate an increase in transactions in the technology sector due to widespread demand for these services. Given the government’s focus on sustainability and energy transition, we also expect deals in the renewable energy sector to develop further. All of this will depend on the stabilization of the regulatory framework, supply chains, interest rates, and how bilateral relations with the United States and China unfold.

TTR:What are the main challenges Brigard Urrutia faces in the current Colombian transactional market? In what types of deals are you observing greater sophistication or sensitivity?

The economic and political environment undoubtedly permeates the M&A market. Law firms face the challenge of adapting to new realities within short timeframes while continuing to deliver top-tier legal services. Keeping up with both domestic and international regulatory changes has become a daily task, and a necessity for strategically planning transactions and overcoming obstacles in real time. This requires us to be more creative, more thorough, and to better leverage our experience—which we enjoy!

TTR:From your experience, what benefits does the TTR Data platform provide in your day-to-day legal work in M&A? How does it help you detect opportunities or anticipate movements?

TTR Data helps us stay informed in real time about the latest market movements and emerging trends, which allows us to predict, to some extent, how the market might behave in the medium term. It also helps keep things in perspective by providing a regional outlook and offering useful precedents when navigating uncertain times.

This strengthens our understanding of the market and its players and deepens our ability to align current market conditions with our clients’ objectives and needs. It enables us to help clients build informed investment strategies while assessing, as accurately as possible, the risks inherent to each transaction.

Socio desde 2020, con más de 10 años de experiencia. En el tiempo que lleva ejerciendo su profesión, se ha desempeñado en diferentes áreas de práctica como competencia y derecho corporativo y es reconocido en el medio por su conocimiento en derecho societario. Trabajó como asociado extranjero en las firmas Pinheiro Neto Advogados en Brasil (2012) y en Simpson Thacher & Barleth en Nueva York (2016).

Es egresado de la Facultad de Jurisprudencia del Colegio Mayor de Nuestra Señora del Rosario y obtuvo su título de Magíster en Derecho en la Facultad de Derecho de la Universidad de Columbia, Nueva York en 2015.

TTR: ¿Cuál es su evaluación sobre el desempeño del mercado de M&A en Colombia y América Latina durante los primeros meses de 2025? ¿Qué dinámicas están marcando el tono para inversores y asesores?

El mercado de M&A en Colombia y América Latina es estacional: suele comenzar con lentitud en los primeros meses del año y ganar impulso con el tiempo. Sin embargo, la incertidumbre derivada de las políticas arancelarias recientemente adoptadas por EE. UU. ha impactado sin duda las decisiones de inversión, añadiendo un freno adicional al ya lento inicio del año.

Dicho esto, hemos observado cierta actividad interesante en operaciones de gran escala durante estos primeros meses, como el acuerdo de compraventa de acciones firmado entre Millicom y Telefónica para la adquisición de la participación de Telefónica en Coltel (Movistar), lo cual aporta dinamismo al mercado de M&A en Colombia. Como ha sucedido antes, esperamos que la estabilización del mercado conlleve un repunte en el número de adquisiciones e integraciones en lo que resta del año.

TTR: En sectores estratégicos como energía, infraestructura, tecnología o servicios financieros, ¿cuáles diría que son hoy los principales retos regulatorios o estructurales que enfrentan las transacciones en Colombia y América Latina?

En Colombia, más que barreras regulatorias de entrada —que ciertamente persisten— hemos observado obstáculos operativos, particularmente por las dificultades para obtener aprobaciones regulatorias por parte de entidades gubernamentales, que en ocasiones no operan al mismo ritmo que las decisiones empresariales.

TTR: ¿Cómo han impactado los cambios geopolíticos y regulatorios en Colombia a las transacciones de M&A con participación extranjera? ¿Se ha vuelto más complejo el dealmaking cross-border en lo que va de 2025?

Estamos observando de cerca lo que implicará el acceso de Colombia a la Nueva Ruta de la Seda para varios sectores, incluido el de energía renovable, que sigue mostrando una actividad significativa. A pesar de la incertidumbre global sobre la política arancelaria de EE. UU. en la región, los aranceles para Colombia siguen siendo bajos, lo que nos da un mayor margen de maniobra en contraste.

Dicho eso, no es un secreto que la inversión extranjera proveniente de EE. UU. en Colombia ha disminuido en comparación con años anteriores. Los cambios regulatorios y la incertidumbre sobre la orientación de la política pública en sectores económicos clave hoy exigen un análisis jurídico más riguroso y detallado. Paradójicamente, esto dinamiza el mercado al empujar a los inversionistas a tomar decisiones con mayor rapidez.

TTR: ¿Ha notado Brigard Urrutia un cambio en el perfil predominante de comprador en lo que va del año? ¿Qué papel están desempeñando los fondos de inversión frente a los compradores corporativos?

De forma directa: no. En Colombia, seguimos viendo a los actores tradicionales realizando adquisiciones locales. También hemos observado la entrada de fondos de inversión y compradores estratégicos que están ejecutando planes de inversión de largo plazo.

TTR: ¿Cuáles son sus expectativas para el segundo semestre del año? ¿Qué factores locales o globales podrían impulsar o ralentizar la actividad de M&A en Colombia?

Anticipamos un aumento en las transacciones del sector tecnológico debido a la alta demanda generalizada de estos servicios. Dado el enfoque del gobierno en sostenibilidad y transición energética, también esperamos que se desarrollen más operaciones en el sector de energías renovables. Todo esto dependerá de la estabilización del marco regulatorio, las cadenas de suministro, las tasas de interés y la evolución de las relaciones bilaterales con Estados Unidos y China.

TTR: ¿Cuáles son los principales desafíos que enfrenta Brigard Urrutia en el mercado transaccional colombiano actual? ¿En qué tipos de operaciones están observando mayor sofisticación o sensibilidad?

El entorno económico y político sin duda permea el mercado de M&A. Las firmas legales enfrentamos el desafío de adaptarnos a nuevas realidades en plazos cortos, sin dejar de ofrecer servicios jurídicos de primer nivel. Estar al día con los cambios regulatorios locales e internacionales se ha vuelto una tarea cotidiana y una necesidad para planificar estratégicamente las transacciones y sortear obstáculos en tiempo real. Esto nos exige ser más creativos, más minuciosos y aprovechar mejor nuestra experiencia —¡y lo disfrutamos!

TTR: Desde su experiencia, ¿qué beneficios les aporta la plataforma TTR Data en su trabajo jurídico diario en M&A? ¿Cómo les ayuda a detectar oportunidades o anticipar movimientos?

TTR Data nos permite mantenernos informados en tiempo real sobre los últimos movimientos del mercado y tendencias emergentes, lo que nos ayuda a prever, hasta cierto punto, cómo puede comportarse el mercado en el mediano plazo. También contribuye a mantener la perspectiva al ofrecer una visión regional y brindar precedentes útiles en tiempos de incertidumbre.

Relatório mensal sobre o mercado transacional português – Abril 2025

Posted on

Fusões e Aquisições movimentam EUR 1,4bi até abril de 2025

Número de transações regista queda de 30% em comparação a 2024

Setor de Real Estate foi o mais ativo no período, com 27 transações

Espanha foi o país que mais investiu no mercado português com 21 operações

Entre janeiro e abril de 2025, o mercado transacional português viu a concretização de 155 operações, totalizando EUR 1,4bi. Destas, 41% revelaram seus valores, conforme aponta o mais recente relatório do TTR Data.

Estes números representam uma queda de 30% no número de transações em comparação com o mesmo período de 2024, assim como uma diminuição de 62% no capital mobilizado.

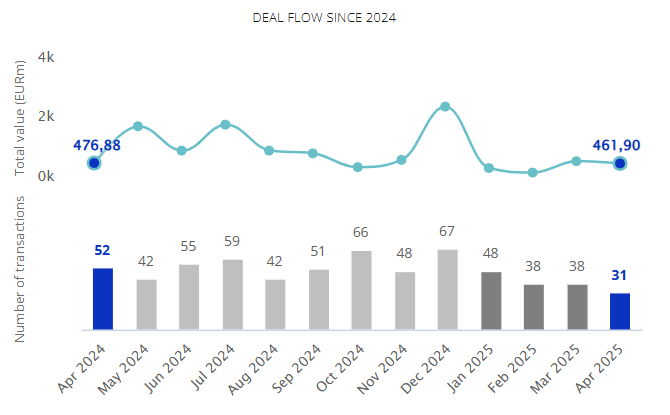

Em abril, foram registadas 31 fusões e aquisições, entre anunciadas e encerradas, e um valor total de EUR 461,90m.

Em termos setoriais, o setor de Real Estate foi o mais ativo em 2025, com 27 transações, seguido pelo setor de Internet, Software& IT Services com 21 operações.

O setor de Internet, Software& IT Services é o mais ativo com 106 transações, apresentando o mesmo número em relação a 2024, seguido pelo setor de Real Estate, com 51 transações.

Operações do mercado transacional de abril de 2024 a abril de 2025 Fonte: TTR Data.

Âmbito Cross-Border

No âmbito Cross-Border, quanto à número de transações, a Espanha e os Estados Unidos, foram os países que mais investiram em Portugal no período, contabilizando 21 e oito transações, respectivamente.

As empresas portuguesas escolheram a Espanha e Estados Unidos como principal destino de investimento, com oito e cinco transações, respectivamente.

As aquisições estrangeiras no setor de Tecnologia e Internet caíram em 61% em comparação ao mesmo período de 2024.

Private Equity, Venture Capital e Asset Acquisitions

Até abril de 2025, foram contabilizadas 17 transações de Private Equity, representando uma queda de 29% no número de operações em comparação ao mesmo período de 2024.

Em Venture Capital, foram realizadas 32 rodadas de investimentos e um total de EUR 176m, representando uma diminuição de 38% no número de transações.

No segmento de Asset Acquisitions, foram registadas 38 transações com um valor de EUR 371m, representando uma queda de 32% no número de operações.

A operação contou com a assessoria jurídica em lei portuguesa do escritório Cuatrecasas Portugal. Do lado financeiro, Lazard e Deloitte

Ranking de consultores financeiros e jurídicos

O relatório publica os rankings de assessoria financeira e jurídica até abril de 2025 em M&A, Private Equity, Venture Capital e Mercados de Capitais, onde a atividade dos assessores é refletida pelo número de transações e pelo valor total.

Quanto ao ranking de assessores jurídicos, por número de transações lidera ao longo de 2025 o escritório Cuatrecasas Portugal com 13 operações. Em valor lidera o escritório Morais Leitão, Galvão Teles, Soares da Silva & Associados contabilizando um total de EUR 166,29m.

No que se refere ao ranking de assessores financeiros, por número de transações e valor lidera o Banco Bradesco BBI com uma operação e contabilizando EUR 369,68m.

Informe mensual sobre el mercado transaccional español – Abril 2025

Posted on

Capital movilizado en el mercado de Venture Capitalespañol aumenta un 30% hasta abril de 2025

En abril de 2025 se han registrado 212 transacciones de M&A por un importe de EUR 2.025m

El mercado de M&A cae un 20% por número de transacciones y un 18% en el capital movilizado

El sector Inmobiliario ha registrado el mayor número de transacciones en 2025, con 204 deals

Empresas estadounidenses adquiriendo empresas españolas ha caído un 42%

El mercado transaccional español registra hasta el mes de abril de 2025 un total de 931 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de EUR 22.850m, según el informe del mes de abril de TTR Data.

Estas cifras suponen un descenso del 20% en el número de transacciones y una disminución del 18% en su importe, con respecto al mismo periodo de 2024.

En términos sectoriales, el Inmobiliario es el más destacado de 2025 -por cuarto año consecutivo-, con un total de 204 transacciones, aunque ha registrado una tendencia estable con respecto a abril de 2024; seguido por el sector de Internet, Software y Servicios IT, con 73 transacciones y un descenso interanual del 45%; y el sector de Soporte Empresarial y Profesional, que registra 63 transacciones y una disminución del 6% con respecto a abril de 2024.

Ámbito Cross-Border

En lo que respecta al mercado Cross-Border, en el transcurso del año, las empresas españolas han elegido como principales destinos de sus inversiones a Portugal, Reino Unido y Estados Unidos, con 21, 18 y 16 transacciones respectivamente. En términos de importe, Francia es el país en el que España ha realizado un mayor desembolso, con un importe agregado de aproximadamente EUR 1.120m.

Por otro lado, Reino Unido (54), Francia (47) y Estados Unidos (45) son los países que mayor número de inversiones han realizado en España en el transcurso del año. Por importe, destaca Francia, con un importe agregado de aproximadamente EUR 2.355m.

Private Equity, Venture Capital yAsset Acquisitions

En 2025, se han contabilizado un total de 104 transacciones de Private Equity, de las cuales 18 tienen un importe no confidencial agregado de EUR 7.594m. Esto supone un descenso del 23% en el número de transacciones y un descenso del 38% en su importe, con respecto al mismo periodo del año anterior.

Por su parte, en el mercado de Venture Capital se han llevado a cabo 179 transacciones, de las cuales 147 tienen un importe no confidencial agregado de EUR 1.629m. En este caso, ha existido una disminución interanual del 29% en el número de transacciones y un aumento del 30% en el capital movilizado.

En el mercado de adquisición de activos, se han cerrado en el año 262 transacciones con un importe de EUR 2.311m, lo cual implica un descenso del 8% en el número de transacciones y del 54% en su importe, con respecto a abril de 2024.

La transacción, valorada en aproximadamente EUR 625m, ha contado con el asesoramiento jurídico de Clifford Chance; Gómez-Acebo & Pombo y Linklaters Spain.

En cuanto al asesoramiento financiero, la transacción ha contado con Citigroup y con Deloitte España. En Due Dilligence, la transacción ha contado con Clifford Chance. En comunicación, Kreab Iberia.

Perspectivas de 2025 con Watson Farley & Williams

Maria Pilar García Guijarro, socia de Watson Farley & Williams, ha conversado con TTR Data para esta edición cuatrimestral, en la cual ha analizado las perspectivas del mercado transaccional de España en medio de la coyuntura económica actual: “Desde una perspectiva de M&A, el sector defensa está entrando en una fase especialmente dinámica. Estamos viendo un aumento de la consolidación impulsado por la necesidad de innovación, capacidades en ciberseguridad y tecnologías de nueva generación como la inteligencia artificial, los sistemas autónomos y los sensores avanzados. Los compradores estratégicos están buscando activamente empresas nicho con propiedad intelectual especializada o tecnologías de uso dual, mientras que el capital privado continúa explorando oportunidades en servicios de apoyo e industrias adyacentes a la defensa.

El escrutinio regulatorio sigue siendo un factor clave, especialmente en operaciones transfronterizas, pero en general el sector presenta fundamentos resilientes y perspectivas de crecimiento a largo plazo, lo que lo convierte en un espacio atractivo para la inversión estratégica”. Para conocer toda la entrevista, ingrese aquí.

Ranking de Asesores Jurídicos y Financieros

El ranking TTR Data de asesores financieros en el mercado de M&A de 2025 por importe y por número de transacciones, lo lidera BBVA con EUR 1.780m y con 7 deals.

En cuanto al ranking de asesores jurídicos del mercado de M&A de 2025 por importe, lideran Pérez-Llorca, A&O Shearman Spain y Uría Menéndez España, con EUR 5.411m, EUR 4.324m, y EUR 3.929m, respectivamente.

Por número de transacciones, lideran Garrigues España, Cuatrecasas España y Uría Menéndez España, con 36, 35 y 24 deals asesorados, respectivamente.

Dealmaker Q&A

Posted on

Content available in English and Spanish

TTR Data Dealmaker Q&A with Watson Farley & Williams Spain Partner María Pilar García Guijarro

She is Energy Sector Head – Europe & Americas, Head of the Madrid Office and Head of our Corporate and M&A practice. She has more than 25 years’ experience in M&A and Private Equity with special focus in the energy and infrastructure sectors in Europe, Latin America and the Middle East.

María Pilar advises investment funds, industrial companies and financial institutions on the full spectrum of corporate transactions.

She specialises in corporate and commercial advice including structuring, development, acquisition of projects, portfolios and platforms, M&A and private equity deals, project contracts (such as PPA, EPC and O&M) and joint ventures.

She also has extensive experience advising on structured financings, as well as restructurings and refinancings. María Pilar is band 1 in Chambers Energy, and is also recommended as a Leading Energy Lawyer in Spain by prestigious legal directories like Legal 500 and IFLR. She is usually top ranked in the most important league tables of M&A, like TTR.

TTR: What are your main conclusions for the M&A market in year 2024? What are the most relevant drivers to consolidate the M&A market in Spain for year 2025?

After a period of global economic challenges, factors such as controlled inflation and reduced interest rates have created a more favorable environment for M&A. The main conclusion we can draw from year 2024 is that the appetite for investment by foreign investors in the Spanish market, particularly in the energy sector, remains. At WFW, our transaction volume and turnover figure has not only matched but exceeded the ambitious targets set last year, reflecting the market’s growth.

We see the transition towards a more sustainable energy model, in line with European decarbonization commitments, as a key driver to consolidate the M&A energy market in Spain in 2025. The main reasons are:

The current geopolitical situation has highlighted Europe’s energy vulnerability, emphasizing the need to decrease dependence on imported gas and oil by accelerating the transition to renewables.

The increasing penetration of renewables, such as solar and wind, is driving innovation in solutions such as energy storage, and more specifically, batteries, and improved grid flexibility. This dynamic can be seen in the increase in battery hybridization of existing renewable projects and the growing importance of negative price and outage clauses in PPA negotiations.

Modernization and digitalization of electricity grids will be essential to effectively integrate the growing volume of renewables.

Hydrogen produced from renewables is emerging as an essential element in the decarbonization of hard-to-electrify industries. Emerging energy demand from data centers and green hydrogen production is expected to be the main driver of growth in the medium to long term.

The development of biomethane plants is also of growing interest due to the wide availability of organic waste in Spain and its help in reducing greenhouse gas emissions, as well as improving soil quality (through the digestate).

With substantial liquidity, private equity firms are poised to play a significant role in the M&A market. Institutional investors, pension funds and infra funds will also pick up activity as soon as the market uncertainty (derived from the current context of many renewable greenfield projects reaching Notice to Proceed and construction) begins to dissipate.

TTR: What is the analysis of the current geopolitical situation and the prospects for the transactional market?

The geopolitical landscape in 2025 is characterized by significant fragmentation and heightened tensions accentuating (i) the competition between the United States and China, (ii) the commercial pressure of the USA to European Union (and other) countries through tax burdens, (iii) the ongoing conflict in Ukraine, and (iv) persistent conflicts in the Middle East. These factors have led to increased geopolitical instability globally and, particularly, in Europe, raising global security concerns.

Despite these geopolitical challenges, the transactional market shows promising prospects supported by technological advancements, stable market demand, and continued investment in renewable energy, boosted by the opportunities offered by the Spanish market and the strong push from the European Union to develop and promote the ecological transition.

TTR: In which sectors will international investors find the greatest opportunities in the Iberian transactional market? Why?

In our opinion, renewable hydrogen, biomethane and data center projects offer a unique opportunity for Spain as a country and for international investors. There are already numerous projects that are progressing reasonably well. The collaboration of private agents and public administrations will be key to turn this opportunity into reality, and into large transactions. Particularly, the promotion of data centers in Spain is contributing to the increase in electricity demand in the country. Spain’s strategic location, together with its capacity to generate renewable energy and its grid infrastructure has attracted significant investment in the sector, positioning the country as a key technology hub in Europe.

In addition to data centers, we also foresee a growing demand for energy for the production of green hydrogen. We are seeing that data centers and hydrogen plants will drive significant growth in demand for PPAs due to their increasing energy consumption and focus on sustainability. According to a ranking study handled by economists at Oxford University (England), Spain is in an “enviable” position for the generation of energy from renewable sources. Likewise, its capacity to produce and improve products linked to renewable energies places it as a country with immense potential to develop and obtain great benefits from a green economy.

In addition, international investors are increasingly looking at sectors such as energy storage solutions (long live batteries), smart grid technologies, and sustainable transportation infrastructure. Spain’s advancements in these areas, coupled with favorable regulatory frameworks, make them highly attractive for investment.

TTR: Within the Energy Sector: Do you expect much litigation from with the government as a result of the several regulatory changes in recent years?

In 2025, there is still a risk of litigation between the energy sector and the Spanish government due to various regulatory and fiscal measures implemented in recent years. These include, for example, (i) the extension of the tax on large energy companies for the year 2025, (ii) the proceedings before the National Court related to the revenue reduction mechanism established in Royal Decree-Law 17/2021, (iii) the paralysis of wind farms in Galicia (currently awaiting a ruling from the European Court), (iv) international litigation due to the reduction in renewable energy premiums implemented more than a decade ago, etc. It is also possible that the plan to close nuclear power plants will trigger litigation by the energy companies concerned. We need to bet on legal certainty so as not to negatively affect investment in the sector and the country’s energy transition.

Also noteworthy are the legal proceedings initiated by the decision of environmental organizations to take the construction of wind and solar plants to court, which has a direct impact on the development, financing and construction of these plants. As well as a possible increase in claims against the administration due to delays in the administrative processing of renewable projects.

Finally, the recent blackout may also give rise to claims from different parties.

TTR: Considering the evolving global landscape and the rapid advancements in technology and strategy, how do you view the current state of the defense sector, and what direction do you believe it is heading in the coming years?

From an M&A standpoint, the defense sector is entering a particularly dynamic phase. We’re seeing increased consolidation driven by the need for innovation, cybersecurity capabilities, and next-generation technologies such as AI, autonomous systems, and advanced sensors. Strategic buyers are actively seeking niche players with specialized intellectual property or dual-use technologies, while private equity continues to explore opportunities in support services and defense-adjacent industries. Regulatory scrutiny remains a key factor, especially in cross-border deals, but overall, the sector offers resilient fundamentals and long-term growth prospects, making it a compelling space for strategic investment.

TTR: What will be Watson Farley & Williams’ main challenges in the coming months?

The core challenge remains the same as it has for the past two decades: to continue being the most trusted advisors to our clients across strategic sectors such as energy, infrastructure, real estate, and transport.

Discussions around growth—whether in revenue or headcount—are meaningless without a clearly defined strategy. Sustainable success requires more than numbers; it demands purpose, focus, and deep sector commitment. We owe that to our clients. That is the foundation of our success. 24.

For us, there is only one path forward: to be the best at what we do. To be the most specialized, the most committed, and to stand by our sectors not just in times of growth, but especially during periods of crisis or uncertainty—when expert advice rooted in genuine market and industry understanding is most critical.

Equally vital is our commitment to people. We invest in talent, not only by recruiting top professionals but by creating a culture that fosters long-term growth, motivation, and a positive working environment. The result speaks for itself: our attrition rate is remarkably low. Those who join us, stay with us —and more importantly, they evolve into true experts.

The culture, the atmosphere, and the WFW framework are compelling. The real challenge now is not just to maintain our standards—but to continuously raise them. Because we never settle.”

María Pilar García Guijarro es Socia Responsable de Energía para Europa y América, Directora de la Oficina de Madrid y Responsable de la práctica de Corporate y M&A de WFW. Cuenta con más de 25 años de experiencia en fusiones y adquisiciones y Private Equity, con especial foco en los sectores de energía e infraestructuras en Europa, Latinoamérica y Oriente Medio.

María Pilar asesora a fondos de inversión, empresas y entidades financieras en todo el espectro de operaciones corporativas. Está especializada en el asesoramiento corporativo y comercial, incluyendo estructuración, desarrollo, adquisición de proyectos, carteras y plataformas, fusiones y adquisiciones y operaciones de capital privado, contratos de proyectos (como PPA, EPC y O&M) y joint ventures.

Asimismo, cuenta con una amplia experiencia asesorando en financiaciones estructuradas, así como en reestructuraciones y refinanciaciones.

María Pilar es banda 1 en Chambers Energy, y también está recomendada como Leading Energy Lawyer en España por prestigiosos directorios legales como Legal 500 e IFLR. Aparece ranqueada en las posiciones más altas en las league tables más importantes de M&A, como TTR.

TTR: ¿Cuáles son sus principales conclusiones para el mercado de fusiones y adquisiciones en el año 2024? ¿Cuáles son los drivers más relevantes para consolidar el mercado de M&A en España para el año 2025?

Después de un período de desafíos económicos globales, factores como la inflación controlada y las tasas de interés reducidas han creado un entorno más favorable para las fusiones y adquisiciones. La principal conclusión que podemos extraer del año 2024 es que el apetito de inversión por parte de los inversores extranjeros en el mercado español, particularmente en el sector energético, se mantiene. En WFW, nuestro volumen de transacciones y cifra de facturación no solo ha igualado, sino que ha superado los ambiciosos objetivos establecidos el año pasado, lo que refleja el crecimiento del mercado.

Vemos la transición hacia un modelo energético más sostenible, en línea con los compromisos europeos de descarbonización, como un motor clave para consolidar el mercado energético de fusiones y adquisiciones en España en 2025. Las principales razones son:

1. La situación geopolítica actual ha puesto de manifiesto la vulnerabilidad energética de Europa, poniendo de relieve la necesidad de disminuir la dependencia del gas y el petróleo importados acelerando la transición hacia las energías renovables.

2. La creciente penetración de las energías renovables, como la solar y la eólica, está impulsando la innovación en soluciones como el almacenamiento de energía, y más concretamente, las baterías, y una mayor flexibilidad de la red. Esta dinámica se puede ver en el aumento de la hibridación de baterías de los proyectos renovables existentes y la creciente importancia de las cláusulas de precios negativos y cortes en las negociaciones de PPA.

3. La modernización y digitalización de las redes eléctricas será esencial para integrar de manera efectiva el creciente volumen de energías renovables.

4. El hidrógeno producido a partir de energías renovables se está convirtiendo en un elemento esencial en la descarbonización de las industrias difíciles de electrificar. Se espera que la demanda emergente de energía de los centros de datos y la producción de hidrógeno verde sean el principal motor de crecimiento a medio y largo plazo.

5. El desarrollo de plantas de biometano también es de creciente interés debido a la amplia disponibilidad de residuos orgánicos en España y su ayuda en la reducción de las emisiones de gases de efecto invernadero, así como en la mejora de la calidad del suelo (a través del digestato).

Con una liquidez sustancial, las firmas de capital privado están preparadas para desempeñar un papel importante en el mercado de fusiones y adquisiciones. Los inversores institucionales, los fondos de pensiones y los fondos de infraestructuras también retomarán su actividad en cuanto la incertidumbre del mercado (derivada del contexto actual de muchos proyectos renovables greenfield que alcanzan el Notice to Proceed y la construcción) comience a disiparse.

TTR: ¿Cuál es el análisis de la situación geopolítica actual y las perspectivas del mercado transaccional?

El panorama geopolítico en 2025 se caracteriza por una fragmentación significativa y un aumento de las tensiones que acentúan (i) la competencia entre Estados Unidos y China, (ii) la presión comercial de Estados Unidos sobre los países de la Unión Europea (y otros) a través de las cargas fiscales, (iii) el conflicto en curso en Ucrania y (iv) los conflictos persistentes en Oriente Medio. Estos factores han provocado un aumento de la inestabilidad geopolítica a nivel mundial y, en particular, en Europa, lo que ha suscitado preocupaciones de seguridad mundial.

A pesar de estos retos geopolíticos, el mercado transaccional muestra perspectivas prometedoras apoyadas en los avances tecnológicos, la estabilidad de la demanda del mercado y la continua inversión en energías renovables, impulsada por las oportunidades que ofrece el mercado español y el fuerte impulso de la Unión Europea para desarrollar e impulsar la transición ecológica.

TTR: ¿En qué sectores encontrarán los inversores internacionales las mayores oportunidades en el mercado transaccional ibérico? ¿Por qué?

En nuestra opinión, los proyectos de hidrógeno renovable, biometano y centros de datos ofrecen una oportunidad única para España como país y para los inversores internacionales. Ya hay numerosos proyectos que avanzan razonablemente bien. La colaboración de los agentes privados y las administraciones públicas será clave para convertir esta oportunidad en realidad, y en grandes transacciones. En particular, el impulso de los centros de datos en España está contribuyendo al aumento de la demanda eléctrica en el país. La ubicación estratégica de España, junto con su capacidad para generar energía renovable y su infraestructura de red, ha atraído importantes inversiones en el sector, posicionando al país como un hub tecnológico clave en Europa.

Además de los centros de datos, también prevemos una creciente demanda de energía para la producción de hidrógeno verde. Estamos viendo que los centros de datos y las plantas de hidrógeno impulsarán un crecimiento significativo en la demanda de PPA debido a su creciente consumo de energía y al enfoque en la sostenibilidad. Según un estudio de clasificación realizado por economistas de la Universidad de Oxford (Inglaterra), España se encuentra en una posición “envidiable” para la generación de energía a partir de fuentes renovables. Asimismo, su capacidad para producir y mejorar productos vinculados a las energías renovables lo sitúa como un país con un inmenso potencial para desarrollarse y obtener grandes beneficios de una economía verde.

Además, los inversores internacionales se fijan cada vez más en sectores como las soluciones de almacenamiento de energía (baterías de larga duración), las tecnologías de redes inteligentes y las infraestructuras de transporte sostenibles. Los avances de España en estas áreas, junto con marcos regulatorios favorables, las hacen muy atractivas para la inversión.

TTR: Dentro del Sector Energético: ¿Espera muchos litigios con el gobierno como resultado de los diversos cambios regulatorios en los últimos años?

En 2025, sigue existiendo el riesgo de litigios entre el sector energético y el gobierno español debido a diversas medidas regulatorias y fiscales implementadas en los últimos años. Entre ellos se encuentran, por ejemplo, (i) la prórroga del impuesto a las grandes empresas energéticas para el año 2025, (ii) los procedimientos ante la Audiencia Nacional relacionados con el mecanismo de reducción de ingresos establecido en el Real Decreto-ley 17/2021, (iii) la paralización de los parques eólicos en Galicia (actualmente a la espera de una sentencia del Tribunal Europeo), (iv) la litigiosidad internacional por la reducción de las primas a las energías renovables implementada hace más de una década, etcetera. También es posible que el plan de cierre de las centrales nucleares desencadene litigios por parte de las empresas energéticas afectadas. Necesitamos apostar por la seguridad jurídica para no afectar negativamente a la inversión en el sector y a la transición energética del país.

También se destacan los procesos judiciales iniciados por la decisión de organizaciones ambientalistas de llevar a los tribunales la construcción de plantas eólicas y solares, lo que tiene un impacto directo en el desarrollo, financiamiento y construcción de estas plantas. Así como un posible aumento de las reclamaciones frente a la administración por retrasos en la tramitación administrativa de proyectos renovables.

Por último, el reciente apagón también puede dar lugar a reclamaciones de diferentes partes.

TTR: Teniendo en cuenta la evolución del panorama global y los rápidos avances en tecnología y estrategia, ¿cómo ve el estado actual del sector de defensa y qué dirección cree que tomará en los próximos años?

Desde el punto de vista de las fusiones y adquisiciones, el sector de defensa está entrando en una fase especialmente dinámica. Estamos asistiendo a una mayor consolidación impulsada por la necesidad de innovación, capacidades de ciberseguridad y tecnologías de próxima generación como la IA, los sistemas autónomos y los sensores avanzados. Los compradores estratégicos están buscando activamente actores de nicho con propiedad intelectual especializada o tecnologías de doble uso, mientras que el capital privado continúa explorando oportunidades en servicios de soporte e industrias adyacentes a la defensa. El escrutinio regulatorio sigue siendo un factor clave, especialmente en los acuerdos transfronterizos, pero en general, el sector ofrece fundamentos sólidos y perspectivas de crecimiento a largo plazo, lo que lo convierte en un espacio atractivo para la inversión estratégica.

TTR: ¿Cuáles serán los principales retos de Watson Farley & Williams en los próximos meses?

El desafío principal sigue siendo el mismo que durante las últimas dos décadas: continuar siendo los asesores más confiables para nuestros clientes en sectores estratégicos como energía, infraestructura, real state y transporte.

Las discusiones en torno al crecimiento, ya sea en ingresos o en personal, no tienen sentido sin una estrategia claramente definida. El éxito sostenible requiere algo más que números; Exige propósito, enfoque y un profundo compromiso con el sector. Se lo debemos a nuestros clientes. Esa es la base de nuestro éxito.

Para nosotros, solo hay un camino a seguir: ser los mejores en lo que hacemos. Ser los más especializados, los más comprometidos y estar al lado de nuestros sectores no solo en tiempos de crecimiento, sino especialmente durante períodos de crisis o incertidumbre, cuando el asesoramiento de expertos basado en una comprensión genuina del mercado y la industria es más crítico.

Del mismo modo, nuestro compromiso con las personas es crucial. Invertimos en talento, no solo contratando a los mejores profesionales, sino también creando una cultura que fomente el crecimiento a largo plazo, la motivación y un entorno de trabajo positivo. El resultado habla por sí solo: nuestra tasa de rotación es notablemente baja. Aquellos que se unen a nosotros, se quedan con nosotros y, lo que es más importante, se convierten en verdaderos expertos.

Lo que nos define no es solo lo que hemos logrado, sino la determinación de ir siempre más allá. Nuestra cultura impulsa la excelencia, y en este equipo, mejorar cada día no es una opción: es parte de nuestro ADN.