TTR: How would you characterise the activity of the Spanish transactional market so far this year? Do you think that the indicators are positive?

TTR: How would you characterise the activity of the Spanish transactional market so far this year? Do you think that the indicators are positive?

In my opinion, transactional activity is following the same upward trend as we have observed over the past year. We are advising on many transactions, some of which are of rather significant amounts, in various business sectors. In any case, there is a certain preponderance of real estate transactions. These are currently taking many forms, from the purchase of portfolios of assets acquired as a result of mortgage loan defaults, to transactions with SOCIMIs. I believe that the indicators are quite good, because they clearly show that Spain is still capable of generating opportunities and attracting the interest of many investors. However, if we look at the assets in the most recent transactions, this growth could be considered rather cyclical, supported by the high liquidity that the most qualified investors still possess, and the restructuring and consolidation of the banking sector in 2012-2013. Whether the trend we have been experiencing for the last few years is sustainable in the long term or not will become clear in the future.

TTR: You have advised on numerous debt portfolio sales transactions, which assets in particular are the most popular? Generally speaking, do these types of transactions date back to the economic crisis or before?

At present, the most popular assets are non-performing loans secured by mortgages, as well as the real estate assets subject to those mortgages. Within this area, I think investors tend to be more interested in loans granted to SMEs and loans to developers. These assets are mostly from banking transactions which closed before 2013, so it can be concluded that their origin dates back to the economic crisis and, in particular, to the bank restructuring and resolution measures adopted in Spain. As a consequence of these measures, many assets from cajas and other banks that were restructured have emerged on the balance sheets of financial institutions. These are non-core assets which in some cases consume these institutions’ capital. That said, each chapter of the lengthy bank consolidation that Spain is undertaking generates new opportunities for investors (the acquisition of Banco Popular by Santander is one of the most recent examples of this). Therefore, the origin of all transactions cannot be traced back to the economic crisis of 2012-2013, although it is true to say that this was the most decisive moment of the entire process.

TTR: What is the usual profile of buyers of this type of asset? Do you think that they usually intend to collect the debt or carry out collateral?

The buyers who look for large or medium-sized portfolios tend to be the non-regulated investment funds, usually called hedge funds, which have a higher risk profile. Most of the funds are from the US, although there are also some from the UK and Scandinavia. The main objective of the funds is, in very general terms, to achieve the best possible internal rate of return (IRR) on their investments in order to pay their investors in accordance with the relevant remuneration policy. Given that these funds tend to have a short lifespan, the time taken to monetise their investments is very important. Viewed from this perspective, collecting the debt by means of an agreement with the debtor without resorting to the courts seems to be the preferable form of recovery, as this option tends to be quicker. However, this is often not possible because the debtors are not willing to reach out-of-court agreements, and so the enforcement of guarantees has become a routine mechanism for collecting outstanding debt.

TTR: And the sellers? Why sell rather than manage the debt?

In primary sales transactions (when the seller is the original lender) the sellers are usually credit or financial institutions. In my opinion, these institutions prefer to sell rather than manage the debt, because their main business consists of attracting other funds and lending money to their clients. Managing failed credits is not the main business of a bank and is an activity that depletes their internal resources which could be made available for other activities which are more in line with their interests.

TTR: What percentage discount is usually applied to the price of these assets vis-à-vis their valuation?

The percentage of the discount depends significantly on the type of asset, profile and experience of the parties, as well as the scope of the portfolio. Focussing on mortgage-backed credits, I understand that the price will be around 50% of the outstanding principal, although that figure can vary significantly depending on the particular case. However, investors often establish bespoke valuations for each asset in the credit portfolio, or at least for the most substantial assets. Another aspect that must be considered is the legal risks that cannot be covered by a contract. Namely, the sellers can refuse to give guarantees to the buyers about certain aspects of the credits. In these situations, the investors would have to factor the risk into the price offered, which would logically entail an additional discount.

TTR: How do you think the frequency of this type of transaction will evolve in the medium/long term? Will they increase or have we already reached the peak?

I think that there are many contributing factors that lead us to believe that this type of transaction will continue in the medium term with the same frequency that we have seen in recent years. Firstly, the macroeconomic circumstances and the high liquidity existing in the market feeds the demand for new transactions. Another aspect to keep in mind is the Spanish credit portfolio sales market, which functions extremely well, like a very well-oiled machine. All the main participants in this sector (such as banks, investment bankers, auditors, servicing companies, lawyers and even notaries) have significantly developed their skills and amassed a great deal of experience, and they are now capable of responding and acting very efficiently and professionally. Lastly, the main sellers still have many non-core and sub-performing or non-performing assets on their balance sheets, so it is very likely that in the medium term we will continue to see many transactions, continuing the upward trend of recent years.

TTR: ¿Cómo definiría la actividad del mercado transaccional español en lo que va de año? ¿Considera que los registros son positivos?

P.M.G: En mi opinión, la actividad transaccional sigue la misma tendencia alcista que hemos observado durante el último año. Estamos asistiendo a muchas operaciones, algunas de ellas de valores bastante significativos, y en varios sectores de actividad. En todo caso, existe una cierta preponderancia de operaciones vinculadas con el real estate, que en la actualidad asumen variadas formas, desde la compra de carteras de activos adquiridos como consecuencia del incumplimiento de préstamos hipotecarios, hasta operaciones con SOCIMIs. Considero que los registros son bastante buenos, porque muestran claramente que España sigue siendo capaz de generar oportunidades y de atraer el interés de muchos inversores. No obstante, si miramos a los activos que están siendo objeto de las operaciones más recientes, podríamos pensar que se trata de un crecimiento de cierta forma coyuntural, que se apoya en la enorme liquidez que sigue existiendo por parte de los inversores más calificados, y la restructuración y consolidación del sector bancario que hemos visto durante el periodo 2012-2013. El futuro se encargará de despejar dudas sobre si lo que estamos viviendo desde hace algunos años es una tendencia sostenible o no en largo plazo.

TTR: Ha participado usted como asesor en numerosas operaciones de compraventa de carteras de deuda, ¿cuáles son concretamente los activos más demandados? En términos generales, ¿su origen se remonta a la crisis económica o es posterior?

P.M.G: En la actualidad, los activos más demandados son los créditos “non-performing” garantizados con hipotecas, así como los activos inmobiliarios objeto de dichas hipotecas. Dentro de este ámbito, creo que los inversores suelen mostrar más apetito por créditos concedidos a Pymes y el crédito promotor. Estos activos proceden en su mayoría de operaciones bancarias cerradas antes de 2013, por lo que se puede concluir que su origen remonta a la crisis económica y, en particular, a las medidas de reestructuración bancaria acometidas en España. Como consecuencia de dichas medidas, han aflorado en los balances de las entidades financieras muchos activos procedentes de las cajas y otros bancos que fueron reestructurados, que son activos “non-core” y que en algunos casos consumen capital propio de dichas entidades. Ahora bien, cada capítulo de la larga consolidación bancaria que España lleva acometiendo va generado nuevas oportunidades para los inversores (la adquisición de Popular por Santander es uno de los ejemplos más recientes que tenemos). Por lo tanto, no se puede decir que el origen de todas las operaciones se remonta a la crisis económica vivida en 2012-2013, aunque es cierto decir que esto fue el momento más decisivo de todo este proceso.

TTR: ¿Cuál es el perfil más frecuente de los compradores de este tipo de activos? ¿Cree usted que habitualmente persiguen el cobro de la deuda o que el objetivo es la ejecución de las garantías?

P.M.G: Los compradores que buscan grandes carteras o carteras de mediana dimensión suelen ser los fondos de inversión no regulados, con un perfil de riesgo más elevado, normalmente llamados “hedge funds”. La mayoría de los fondos son de los EEUU, aunque se ven también algunos del Reino Unido y de la Escandinavia. El objetivo principal de los fondos es, en términos muy generales, alcanzar la mejor tasa interna de retorno (TIR) posible de sus inversiones para poder remunerar a los inversores en sus fondos, de acuerdo con la correspondiente política de remuneración. Dado que estos fondos suelen tener habitualmente un periodo de vida corto, el tiempo en el que se puedan monetizar sus inversiones es un aspecto muy relevante. Desde esa perspectiva, se puede pensar que la forma preferible de recobro es el cobro de la deuda a través de un acuerdo con el deudor sin tener que acudir a los juzgados, ya que se trata de una opción de recobro tendencialmente más rápida. Sin embargo, esta vía muchas veces no es posible, porque los deudores no están disponibles para alcanzar dichos acuerdos fuera del juzgado, por lo que la ejecución de garantías se convierte en un mecanismo rutinario para conseguir cobrar la deuda pendiente.

TTR: ¿Y de los vendedores? ¿Por qué vender en lugar de gestionar el cobro?

P.M.G: En operaciones de venta primarias (cuando el vendedor es el originador del préstamo) lo normal es que los vendedores sean entidades de crédito o financieras. En mi opinión, estas entidades prefieren vender en lugar de gestionar el cobro, porque su negocio principal consiste en captar fondos ajenos y prestar dinero a sus clientes. La gestión de créditos fallidos no es el negocio principal de un banco y es una actividad que les consume recursos internos que se podrían liberar para otras actuaciones más adecuadas a los intereses de los mismos.

TTR: ¿Qué porcentaje de descuento suele ser aplicado habitualmente en el precio de estos activos frente a su valoración?

P.M.G: El porcentaje del descuento depende mucho del tipo de activo, perfil y experiencia de las partes, así como dimensión de la cartera. Centrándonos en créditos hipotecarios, entiendo que el precio estará en torno a un 50% del principal pendiente de amortizar, aunque dicha cifra puede variar mucho en función del caso concreto. No obstante, es muy habitual que los inversores establezcan valoraciones individualizadas para cada posición de la cartera de créditos, o al menos para las posiciones más relevantes de la misma. Otro aspecto que se debe tener en cuenta son los riesgos legales que no se pueden cubrir contractualmente. Es decir, los vendedores pueden no aceptar dar garantías a los compradores respecto de determinados aspectos de los créditos. En estas situaciones, los inversores tendrán que computar su riesgo en el precio ofrecido, lo cual lógicamente supone un descuento adicional al mismo.

TTR: ¿Cómo cree usted que evolucionará la tendencia de este tipo de operaciones en el medio/largo plazo? ¿Aumentarán o ya hemos alcanzado máximos?

P.M.G: Yo creo que existen diversos factores que contribuyen para pensar que este tipo de operaciones seguirá en el medio plazo la tendencia de continuidad de los últimos años. En primer lugar, las circunstancias macroeconómicas y la elevada liquidez que existe en los operadores del mercado alimenta la demanda de nuevas operaciones. Otro aspecto a tener en cuenta es el propio mercado español de venta de carteras de créditos que funciona extraordinariamente bien, casi como si fuese una maquina muy bien aceitada. Todos los principales intervinientes en este sector (me refiero a bancos, banqueros de inversión, auditoras, compañías de servicing, abogados y hasta los notarios) han desarrollado mucho sus aptitudes y acumulado mucha experiencia, y son actualmente capaces de responder y de actuar de forma muy eficiente y profesional. Finalmente, los principales vendedores siguen teniendo en sus balances muchos activos “non-core” y sub-performing o non-performing, por lo que es muy probable que sigamos asistiendo a muchas operaciones en el medio plazo, manteniendo la actual tendencia alcista de los últimos años.

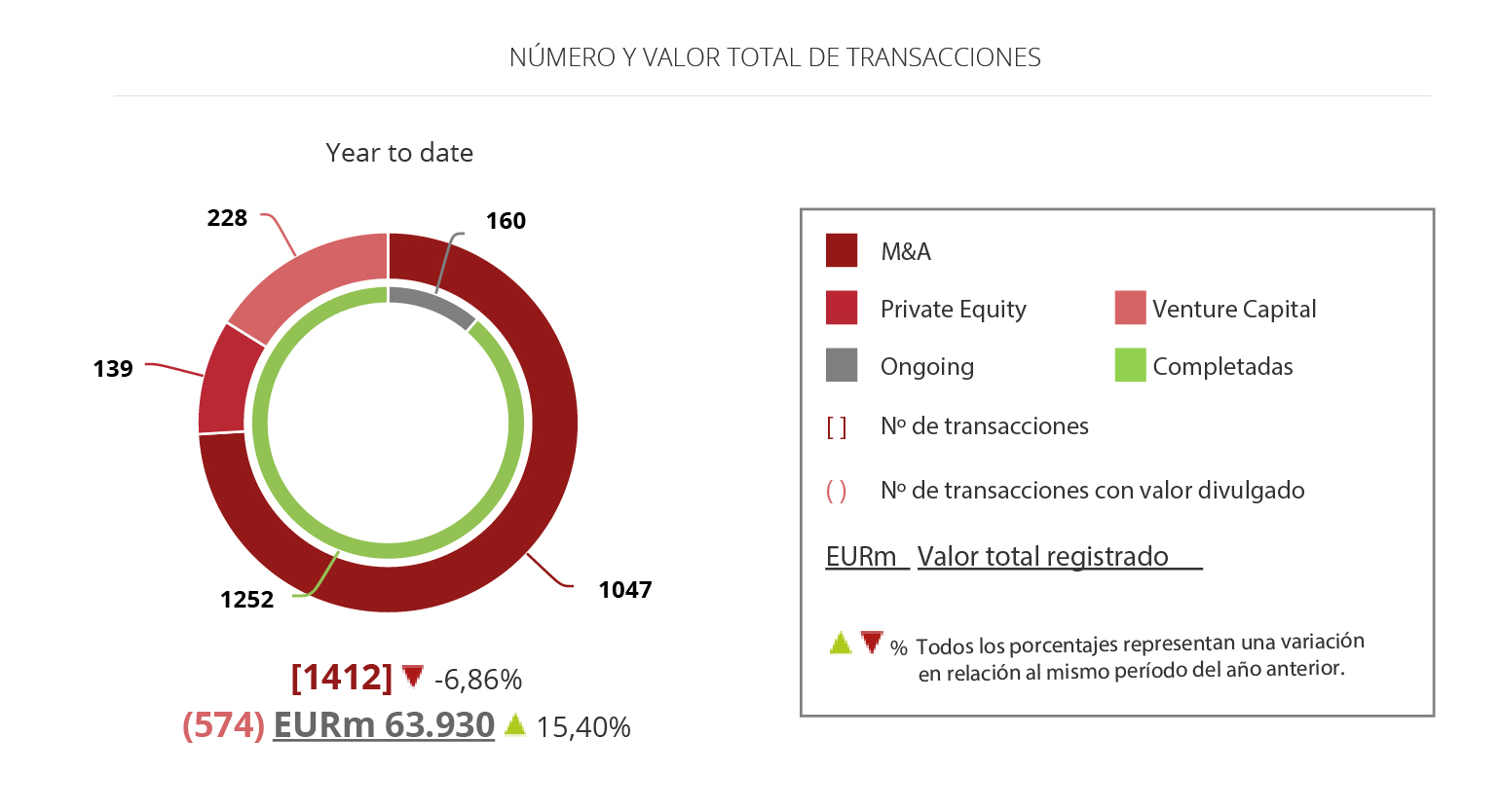

Por lo que respecta al mercado Cross-Border, hasta el tercer trimestre del año, las empresas españolas han elegido como principales destinos de sus inversiones a Estados Unidos y Portugal, con 27 y 26 operaciones, respectivamente. En términos de importe, Portugal es el país en el que España ha realizado un mayor desembolso, con un importe de EUR 2.140,35m.

Por lo que respecta al mercado Cross-Border, hasta el tercer trimestre del año, las empresas españolas han elegido como principales destinos de sus inversiones a Estados Unidos y Portugal, con 27 y 26 operaciones, respectivamente. En términos de importe, Portugal es el país en el que España ha realizado un mayor desembolso, con un importe de EUR 2.140,35m.  En el tercer trimestre de 2018, TTR ha seleccionado como transacción destacada la adquisición del 29,9% de Cellnex Telecom por parte de Edizione.

En el tercer trimestre de 2018, TTR ha seleccionado como transacción destacada la adquisición del 29,9% de Cellnex Telecom por parte de Edizione.