Queda de 20,8% nos investimentos de Fusões e Aquisições em agosto

Mês fecha com 64 transações

Agosto tem o pior resultado dos últimos dois anos

Investimentos de Venture Capital em alta de 186% no ano

Manaus

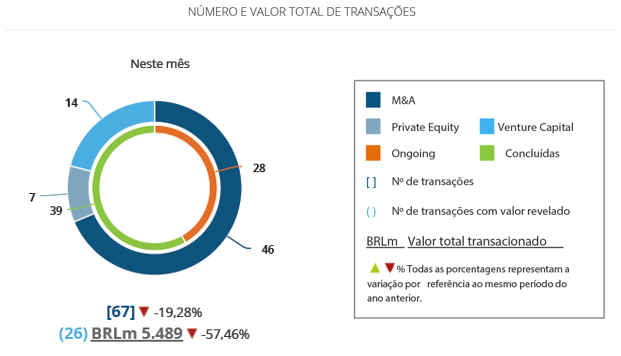

O mês de agosto registrou 64 transações de fusões e aquisições de empresas no mercado brasileiro, o que equivale a uma queda de 38,46% em relação ao mesmo mês no ano anterior, quando foram anunciadas 104 operações. De acordo com os dados publicados no Relatório Mensal da Transactional Track Record, em parceria com a LexisNexis e TozziniFreire Advogados, as 25 transações que tiveram seus valores revelados movimentaram em volume financeiro 14,3 bilhões de reais, 20,8% abaixo do montante somado em agosto de 2017, 18 bilhões de reais.

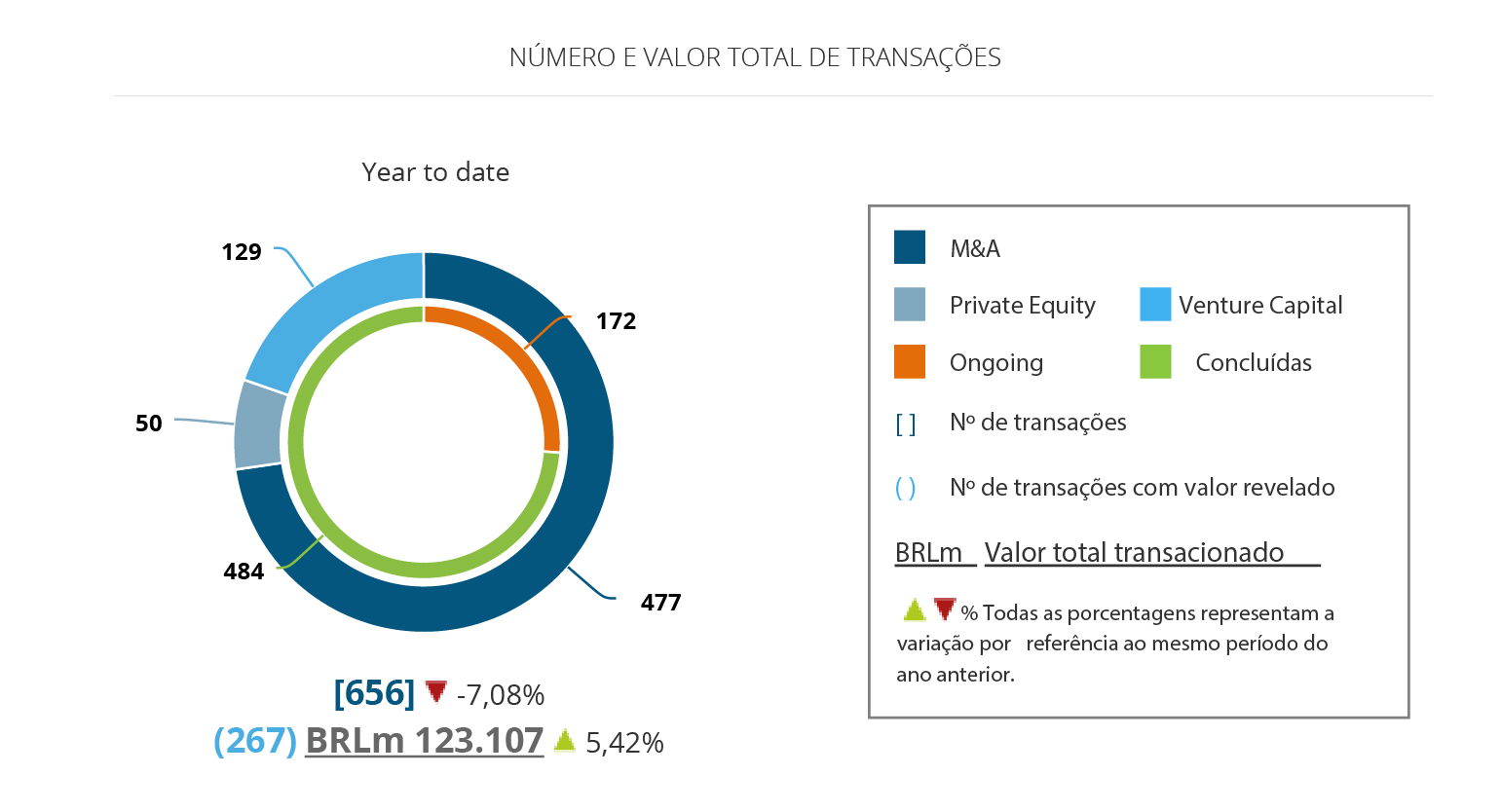

Do início de 2018 até o final do mês de agosto, foram realizados 656 anúncios de operações de compra e venda de participação envolvendo empresas nacionais, número 7,08% inferior às 706 registradas no mesmo intervalo de 2017. Das transações de 2018, 267 tiveram seus valores revelados, somando 123,1 bilhões de reais, crescimento de 5,42% sobre o mesmo período do ano anterior.

O segmento Tecnologia foi o que mais atraiu investimentos no mês, foram 14 transações, que somadas às registradas no decorrer de 2018, acumulam o total de 137 operações. Em 2018, um salto de 20% nos movimentos no setor em relação ao mesmo intervalo do ano anterior. O crescimento dos investimentos no setor acompanha a alta de 19,35% das aquisições estrangeiras nos segmentos de Tecnologia e Internet.

No apanhado do ano, Financeiro e Seguros aparece na segunda colocação, com 83 operações, com leve alta de 6%, seguido por Saúde, Higiene e Estética, com as mesmas 66 transações registradas no ano anterior, e Distribuição e Retail, 51, em queda de 25%.

Operações cross-border

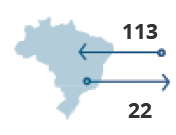

No âmbito inbound, em que empresas estrangeiras investiram em empresas baseadas no Brasil, foram contabilizadas 128 operações de aquisição de empresas brasileiras desde janeiro. Os Estados Unidos seguem como o principal investidor estrangeiro no mercado nacional. Desde o início de 2018, as empresas norte-americanas já realizaram 46 aquisições, acumulando o total de 4,5 bilhões de reais investidos no país. Em termos de valores aportados, o Japão aparece na sequência, totalizando mais de 3,7 bilhões de reais, seguido pela Suíça, com total investido de 3,3 bilhões de reais, e Canadá, com 2,5 bilhões de reais.

As aquisições estrangeiras nos subsetores de Tecnologia e Internet permanecem como as mais atrativas para os investidores internacionais, com crescimento de 19,3%, num total de 37 operações.

Já as empresas brasileiras realizaram 23 aquisições transações no mercado externo, tendo como alvo prioritário a América Latina, onde foram realizadas 14 dessas aquisições, que juntas somam 1,5 bilhões de reais aportados, e os EUA, com 6 aquisições.

Private Equity e Venture Capital

Em 2018, foram contabilizadas 50 operações envolvendo fundos de investimentos de Private Equity e Venture Capital estrangeiros investindo em empresas nacionais, crescimento de 28,2% em comparação ao mesmo período de 2017.

Esses aportes estrangeiros tiveram forte influência no volume financeiro das operações de venture capital registradas pelo TTR desde janeiro. Nessa modalidade de investimentos, foram registradas 129 operações desde o início do ano, 2% acima do reportado no mesmo intervalo do ano anterior. As 79 transações que tiveram seus valores revelados somaram 2,4 bilhões de reais. Os fundos de venture capital tiveram como alvos preferidos os segmentos Tecnologia, 73 operações no ano, Financeiro e Seguros, 24, Internet, 19, e Saúde, Higiene e Estética, com 10.

Crescimento de 28,2% dos investimentos de fundos de Private Equity e Venture Capital estrangeiros em empresas nacionais

Em agosto, o total aportado teve crescimento de 186%, alcançando 125,7 milhões de reais, enquanto o mês fechou com 10 transações, queda de 41%.

Já no panorama dos investimentos de private equity, 2018 continua em baixa. No decorrer do ano, queda de 22% no total de transações registradas, 51, encerrando os primeiros oito meses do ano com 10,1 bilhões de reais investidos, 30% de retração na comparação com o ano anterior.

Em agosto, porém, os resultados foram positivos, apesar da queda de 65% no número de operações, apenas sete registradas. Destas, três revelaram valores que somados ultrapassaram a casa dos 3,2 bilhões de reais, fechando o mês com alta de 139% sobre os valores de agosto de 2017, quando foi investido 1,3 bilhão de reais.

Transação TTR do Mês

A conclusão da aquisição da empresa de assistência odontológica Odonto System pela OdontoPrev por 201,6 milhões de reais foi eleita pelo TTR como a operação de destaque do mês de agosto. A Odonto System presta serviçoes de operação de planos privados de assistência odontológica para cerca de 622 mil beneficiários. Com a transação, a OdontoPrev irá reforçar a sua participação na região Nordeste.

A OdontoPrev foi assessorada na transação pelo Banco Bradesco BBI e pelo escritório Mattos Filho, Veiga Filho, Marrey Jr e Quiroga Advogados.

Rankings Financeiros e Jurídicos

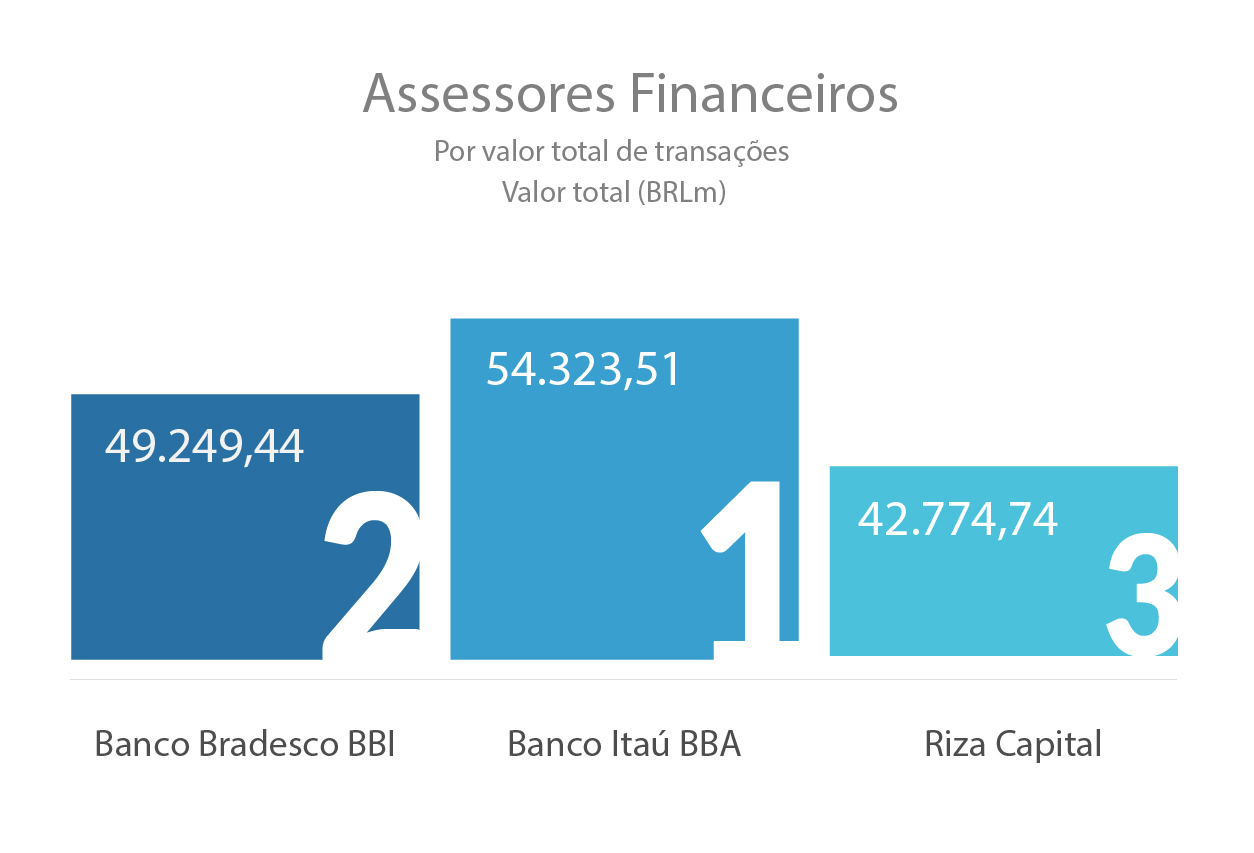

O pódio do ranking TTR de assessores financeiros por número e valores das transações é liderado em agosto pelo Banco Itaú BBA, com acumulado de 54,3 bilhões de reais, resultantes da participação em 17 operações. Seguido por Bradesco BBI, com 49,2 bilhões de reais, e Riza Capital, com 42,7 bilhões de reais.

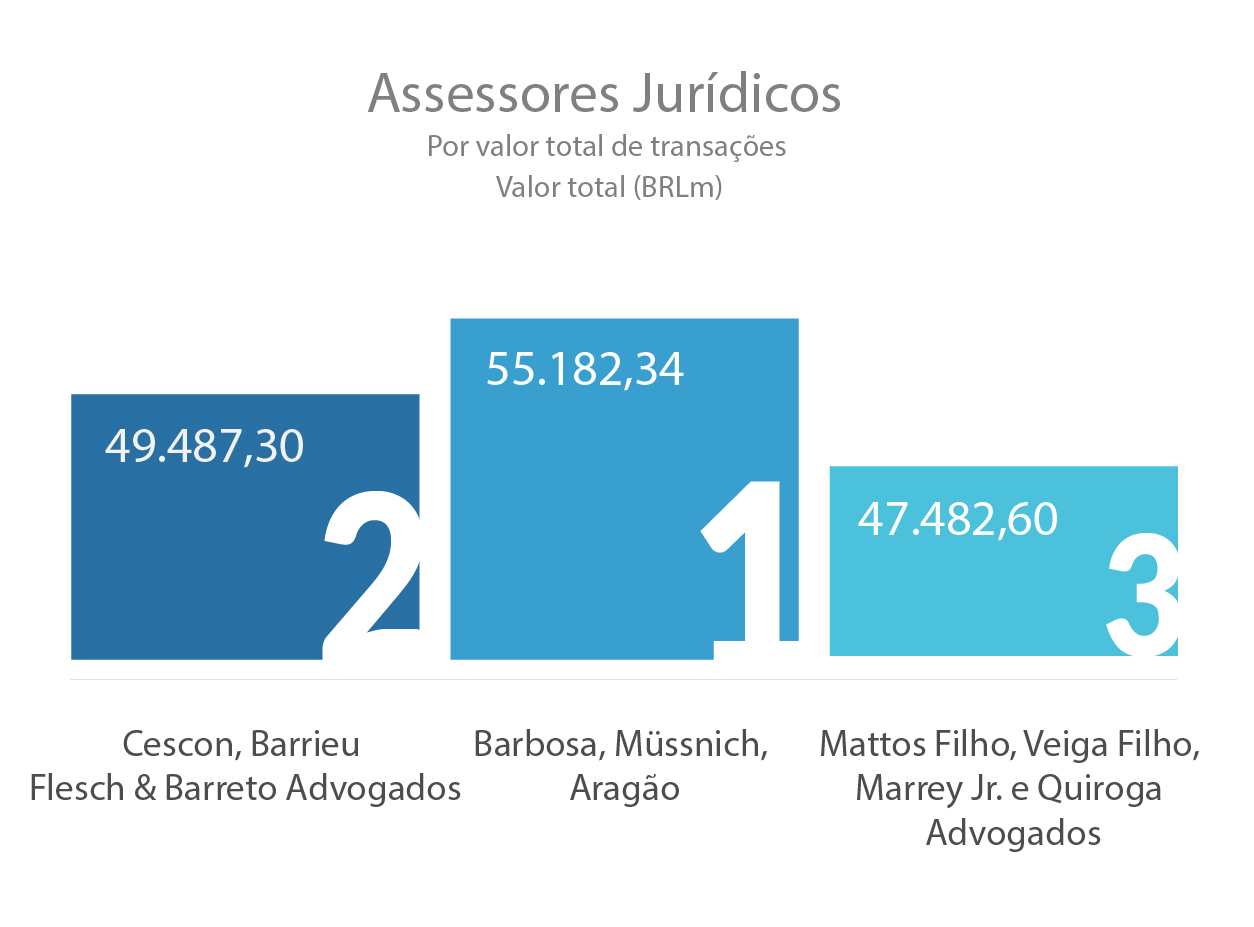

O ranking de assessores jurídicos por valores é liderado pelo escritório Barbosa, Müssnich, Aragão, com 55,1 bilhões de reais, seguido por Cescon, Barrieu Flesch & Barreto Advogados, com 49,4 bilhões, e Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga Advogados, com 47, 4 bilhões, na terceira colocação.

Em entrevista ao TTR, Maria Cristina Cescon e Darkson Galvão, sócios das áreas Societário e Governança Corporativa, Fusões e Aquisições e Private Equity do Cescon, afirmam que a demanda do escritório “por assessoria em operações de M&A continua forte, apesar da expectativa de que algumas dessas novas operações possam aguardar o resultado das eleições presidenciais e a melhora da percepção internacional em relação aos mercados emergentes para avançarem“.

Leia a entrevista completa abaixo:

Em um contexto ainda de instabilidade política e econômica, além da expectativa em torno das eleições presidenciais, quais as perspectivas para o mercado de M&A até o fim do ano? Qual avaliação pode ser feita do mercado de M&A brasileiro em 2018?

Para 2019, esperamos uma forte retomada do mercado de M&A, principalmente se a eleição presidencial for vencida por um candidato alinhado com as reformas esperadas pelo mercado.

O que se verificou no primeiro semestre de 2018 foi um mercado de M&A bastante aquecido, que não parece ter sido afetado pela instabilidade política. Houve destaque para algumas operações de grande porte, tais como a operação entre a Suzano e Fíbria, a aquisição do controle da Eletropaulo pela Enel, a aquisição do controle da Somos pela Kroton, a aquisição do controle das atividades do Walmart no Brasil pela Advent, a joint venture formada pela Boeing e Embraer e a aquisição da Embraco pela Nidec, o que resultou num aumento do volume financeiro de operações no semestre em relação ao mesmo período de 2017, apesar da redução no número total de transações computadas no mesmo período.

Para o segundo semestre, de um modo geral, a demanda ao nosso escritório por assessoria em operações de M&A continua forte, apesar da expectativa de que algumas dessas novas operações possam aguardar o resultado das eleições presidenciais e a melhora da percepção internacional em relação aos mercados emergentes para avançarem.

Para 2019, esperamos uma forte retomada do mercado de M&A, principalmente se a eleição presidencial for vencida por um candidato alinhado com as reformas esperadas pelo mercado.

O Cescon tem participado de algumas das mais relevantes operações envolvendo o setor de Energia do ano, dentro elas a aquisição do controle societário Eletropaulo pela Enel, após a conclusão da Oferta Pública de Aquisição (OPA) sobre a totalidade das ações da distribuidora de energia paulista por 5,55 bilhões de reais. Quais são os principais desafios das operações desse setor em termos de assessoria jurídica? Quais as tendências e expectativas para esse setor nos próximos meses e em 2019?

A OPA de aquisição do controle da Eletropaulo pela Enel foi uma das operações mais desafiadoras e inovadoras dos últimos anos. Além de todas as questões que envolvem a aquisição de uma companhia de distribuição, ou seja, que atua em mercado regulado, e com a relevância e complexidade da Eletropaulo, a operação foi a primeira OPA concorrente efetivada no Brasil, o que fez com que a própria CVM e B3 colocassem em prática normas para esse tipo de disputa pela primeira vez.

Com relação às expectativas do setor de energia, não é de hoje que este setor está movimentado. Acredito que o setor continuará a se destacar nos próximos meses e em 2019. Temos uma boa movimentação no setor, tanto em consolidação, como em desinvestimentos e venda de ativos. Por exemplo, o processo de privatização dos ativos de geração, transmissão e distribuição da Eletrobrás e das novas rodadas de leilões previstos pelo Ministério de Minas e Energia (MME) – ANEEL e EPE devem movimentar bastante o mercado de energia.

Havia uma grande expectativa em torno da área de mercado de capitais para o país em 2018, após o que foi considerado um ano de retomada em 2017. Do seu ponto de vista, qual a avaliação que pode ser feita desse segmento até aqui? Ainda podemos falar de movimentações em 2018 ou agora o foco é mesmo 2019?

Houve um bom volume de captações no mercado de capitais via equity no primeiro quadrimestre do ano, como por exemplo os IPOs da Hapvida, Intermédica e Banco Inter, mas que acabou não se sustentando nos meses seguintes, tendo várias companhias suspendido o seu processo de emissão de ações desde então. Essa mudança de humor do mercado se deve à proximidade das eleições presidenciais e incertezas no seu resultado, bem como à piora na perspectiva do mercado internacional em relação aos emergentes. A expectativa para o segundo semestre de 2018 é de que o mercado continue em ritmo desacelerado até o final das eleições ou até que o panorama eleitoral esteja mais definido. Caso um candidato pró-mercado e com agenda reformista vença ou mostre-se na iminência de vencer, é esperado que tenhamos uma nova janela de mercado já no final de 2018 e, principalmente durante o ano de 2019, com grande fluxo de operações.

Já o mercado de renda fixa vem se mostrando aquecido durante todo o ano de 2018 e a expectativa é que o resultado consolidado do ano seja superior ao de 2017, o que demonstra a preferência desse tipo de aplicação por investidores em ano de grande instabilidade local e internacional.

Os números relacionados aos investimentos de Private Equity no mercado brasileiro tiveram resultados bem abaixo em 2018 daqueles obtidos em 2017. Diante de um cenário desafiador, quais são as expectativas em termos dos movimentos desses fundos no país? Do ponto de vista de um escritório que têm tido uma atuação destacada nessa modalidade de investimento, quais foram as operações de Private Equity mais interessantes do ano?

Não obstante os resultados abaixo do esperado, observa-se nos últimos meses um aumento da captação de recursos por gestores de fundos de Private Equity locais e os internacionais com atuação local, principalmente daqueles com uma boa base de relacionamento com investidores e robusto histórico de performance no país. Acredita-se que o atual cenário, apesar de desafiador, favoreça o surgimento de oportunidades interessantes de investimentos. Isso nos leva a acreditar que, assegurada alguma estabilidade econômica e política, o ano de 2019 será muito interessante para a indústria de Private Equity.

Até o momento, se destaca o movimento já iniciado há algum tempo de investimentos realizados por Private Equities para consolidação de setores como o de tecnologia, saúde, educação e varejo. E, para o resto do ano, estamos representando alguns fundos estrangeiros, em operações ainda em curso nesses setores e que provavelmente serão concluídas ainda neste ano.

Relatório Mensal Brasil – Julho 2018

Posted on

Número de operações de fusões e aquisições em queda de 19,2% no Brasil em julho

Mês fecha com 67 transações

No ano, crescimento de 7,45% no total investido, 106 bilhões de reais

Venture Capital segue em alta no país

O segundo semestre de 2018 inicia com o mercado brasileiro de fusões e aquisições em queda. Segundo o relatório mensal da Transactional Track Record (TTR), plataforma que monitora operações de fusões e aquisições no Brasil e na América Latina, realizado em parceria com LexisNexis e TozziniFreire Advogados, o número de operações registradas no mês de julho, 67, sofreu queda de 19,3% em comparação com o mesmo período do ano passado, quando foram registradas 83. Os números desse mês também ficam abaixo do que foi registrado em julho de 2016, quando foram anunciadas 91 transações. Das operações anunciadas no mês, 26 tiveram seus valores revelados, somando 5,5 bilhões de reais, recuo de 57,5% em relação ao mesmo mês no ano anterior.

Fonte: TTR

No ano, o TTR já registrou 567 anúncios de operações de compra e venda de participação envolvendo empresas brasileiras, queda de 6,1% ante o mesmo período de 2017. Destas, 231 tiveram seus valores divulgados, somando 106 bilhões de reais, crescimento de 7,4% sobre os números do ano passado.

O segmento de Tecnologia continua sendo o setor com maior número de fusões e aquisições desde janeiro, com 123 operações, alta de 29% sobre o ano anterior. Na sequência, aparecem os setores Financeiro e Seguros, com 76 operações, e Saúde, Higiene e Estética, 60, alta de 19% e 11%, respectivamente. Já o segmento Distribuição e Varejo, 48 deals, apresenta retração de 31% no ano.

Operações cross-border

No âmbito cross-border inbound, em que empresas estrangeiras investiram em empresas baseadas no Brasil, foram contabilizadas 113 operações de aquisição de empresas brasileiras desde janeiro. Os Estados Unidos seguem como o principal investidor estrangeiro no mercado nacional. Desde o início de 2018, as empresas norte-americanas já realizaram 41 aquisições, acumulando o total de 4,4 bilhões de reais investidos no país. Em termos de valores aportados, o Japão aparece na sequência, totalizando mais de 3,7 bilhões de reais, seguido pela Suíça, com total investido de 3,3 bilhões de reias.

As aquisições estrangeiras nos subsetores de Tecnologia e Internet permanecem como as mais atrativas para os investidores internacionais, com crescimento de 21%, num total de 34 operações.

Já as empresas brasileiras participaram de 22 transações no mercado externo, tendo como alvo prioritário a América Latina, onde foram realizadas 12 dessas aquisições, que juntas somam 1,3 bilhões de reais aportados.

Private Equity e Venture Capital

Em 2018, o investimento estrangeiro em empresas brasileiras segue em destaque também nos cenários de private equity e venture capital. Foram contabilizadas 43 operações envolvendo investimentos de fundos estrangeiros em empresas nacionais, crescimento de 38,71% em comparação ao mesmo período de 2017.

Esses aportes estrangeiros tiveram forte influência no volume financeiro das operações de venture capital registradas pelo TTR desde janeiro. Nessa modalidade de investimentos, foram registradas 118 operações desde o início do ano, 8% acima do reportado no mesmo intervalo do ano anterior. As 74 transações que tiveram seus valores revelados somaram 2,4 bilhões de reais. Os fundos de venture capital tiveram como alvos preferidos os segmentos Tecnologia, 66 operações no ano, Financeiro e Seguros, 23, Internet, 17, e Saúde, Higiene e Estética, com 10.

Em julho, entretanto, o total aportado, 493,8 milhões de reais, ficou 19% abaixo daquele resgistrado no ano anterior, enquanto o número de transações fechou o mês com crescimento de 8%, chegando a 14 operações.

Já no panorama dos investimentos de private equity, 2018 continua em baixa. No apanhado do ano, queda de 11% no total de transações registradas, 41, encerrando o período com 6,2 bilhões de reais investidos, 53% de retração na comparação com o ano anterior.

Transação TTR do Mês

A conclusão da entrada do fundo de investimentos Archy, subsidiária do GIC Special Investments (fundo soberano de Cingapura), como acionista minoritário com 25% do capital social na Algar Telecom foi eleita a transação do mês pelo TTR. O valor da operação foi de 1 bilhão de reais.

A Archy subscreveu a um aumento de capital da Algar Telecom no valor de 352 milhões de reais e adquiriu 48.370.901 ações da Algar Ventures por 648 milhões de reais.

O GIC recebeu assessoria legal na transação do Machado, Meyer, Sendacz e Opice Advogados, enquanto a Algar Telecom foi assessorada por Jones Day US (Global), Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga Advogados. A assessoria financeira foi dos bancos Bradesco BBI e BTG Pactual

Rankings Financeiros e Jurídicos

Os rankings de assessores financeiros por número de operações e valor de transações são liderados pelo Itaú BBA, que participou de 16 transações que somaram 52,1 bilhões de reais. No quesito valor, a Riza Capital aparece na segunda posição, 42,7 bilhões de reais, seguida por Morgan Stanley, com 40,4 bilhões de reais.

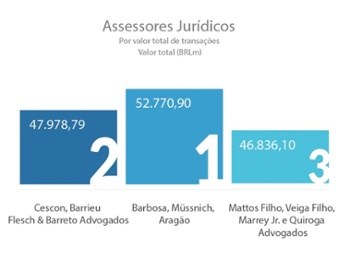

O líder entre os assessores jurídicos é o escritório Barbosa, Müssnich, Aragão, com 52,7 bilhões de reais, seguido por Cescon, Barrieu Flesch & Barreto Advogados, 47,9 bilhões de reais, e Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga Advogados, com 46,8 bilhões de reais. O Ranking por número de operações é liderado pele escritório Demarest Advogados, com 29 deals assessorados.

TTR – How would you describe the performance of the Brazilian M&A market so far in 2018?

MK: Although one could say that in a year with World Cup and presidential elections the M&A market could be affected, we saw that, due to the Brazilian economy recovery (even though affected, in a very punctual way, by the truck drivers’ strike in May), the first semester has shown a very active period for M&A transactions. There has been a window for relevant acquisitions (i.e. acquisition of Fibria by Suzano, Somos by Kroton and Eletropaulo by Enel), which also enhanced the transactions involving the middle market companies. The clean energy sector (wind and solar) has also shown relevant moves, not only among Brazilian companies (i.e. Vale and CEMIG) but also foreign, specially Canadians companies. Finally, the technology sector has concentrated most of the investments in the first semester of 2018.

TTR – The Brazilian market has been heavily influenced by issues such as instability and political uncertainties, which has brought on several consequences for companies. Is it possible to recognize changes in the way Brazilian companies are dealing with internal investigations and implementation of compliance and corporate governance programs? How have these changes impacted the Brazilian M&A market?

MK: It is certain that the effects of the Car Wash operation are notorious not only in the market but also at the companies’ culture. There has been a positive evolution in the way of doing business in Brazil as well as in the companies´ internal practices and conducts. As a result of that, we have seen a relevant increase in the assistance to our clients in the implementation of compliance and corporate governance programs, trainings, risk assessments, background checks of suppliers and service providers, as well as the conduct of internal investigations with legal implications in various jurisdictions. On top of that, the Chief Compliance Officer role has been taken to a higher level in terms of relevance. It is a no return way and the M&A market, not only in Brazil but worldwide, shall help disseminating this positive trend. The authorities expect that, especially in the USA (DOJ and SEC), that the acquisitions involving historical risk markets/countries shall help uncover corruption practices and, at the same time, disseminate compliance for a larger number of companies. It is worth noting that specific due diligence on anticorruption, with analysis of the general ledgers, risk assessment and interviews with executives and key employees of the target have become a recurrent demand from our clients, especially those that, for some reason, are subject to the FCPA.

TTR – KLA has advised a series of Venture Capital operations involving fintechs in 2018, such as the investments in Volanty and Taki Payments. What are the main challenges of these operations in terms of legal advice?

MK: I believe the main challenges for the legal counsels are those related to the regulatory and operational aspects of the targets, which were identified during the due diligence. That includes the confirmation that targets are in compliance with all regulatory requirements (in terms of registrations, licenses and permits) and that they conduct their business properly, especially in relation to their employees and the taxes applicable to their operations. Also, it is important to review carefully the target´s IP rights. It is crucial that those IP rights are, in fact, owned by the targets, in order to avoid discussions and issues with former employees and third parties. In relation to the investment agreements, the main challenge is to negotiate the founders’ voting rights vis a vis the governance powers that are usually considered an essential right by the funds.

TTR – As GDPR, the General Data Protection Regulation,went into effect in the European Union, the Brazilian Congress approved the final version of the Brazilian General Data Protection Law (LGPD), which now needs to be sanctioned by the president. What impacts did GDPR have on the M&A market that can also be expected with the new legislation in Brazil? What are the risks that noncompliance with regulation can lead to in an M&A operation?

MK: The first major impact was understanding, effectively, how and in to what extent the GDPR affects the Brazilian companies. Basically, any company involved in storing, processing or sharing data of natural persons located in Europe, or that monitors their behavior (regardless of the nationality or residence) is subject to the GDPR. That is, for sure, a huge evolution in terms of protecting personal data and our LGPD is an example of that. It is also quite early to evaluate the impacts of the new regulation on the M&A market, however due diligence of companies subject to the GDPR shall include a detailed review of the target´s program for data collecting and storing, terms of use and private policy, as well as the post-acquisition shall ensure that those programs are effectively in force and are complied with in order to avoid penalties for infringements (under the GDPR, penalties range from 2% to 4% of the worldwide annual revenue or from 10 million to 20 million of Euros).

TTR – What are your expectations for the Brazilian M&A market in 2018? Which scenarios or trends can already be identified, and which sectors do you think have the greatest potential for growth by the end of the year?

MK: Even though there has been a reduction on the number of transactions in comparison with the same period in 2017, as well as a reduction on the private equity transactions, the general expectation is that the M&A in Brazil will increase in 2018.

The technology market should continue to attract most of the investments. We could also suggest that there will be a consolidation of companies subject to the GDPR and the LGPD, as a result of the opportunities that may rise for the larger companies vis a vis the smaller companies, which may not have the financial resources to adjust their operations to the new regulation.

The clean energy market (wind and solar) shall also attract some transactions not only on the short, but mid and long terms, since the Brazilian wind potential is larger than the entire electric potential already installed. According to public information, in 2017 the wind energy production increased 19% in relation to 2016 and, in relation to 2017, it has represented 7.4% of the Brazilian energy market share. Over the next years, such market share shall reach 20%. The movement may also come from Eletrobras’ notice of sale of its interest in wind projects and transmission lines in September, as well as from new PPPs that shall attract private investors.

According to PwC, we can also expect some transaction in the food industry since prices are now attractive due to the Brazilian Real devaluation vis a vis the dollar. Finally, following Notredame Intermédica’s IPO, transactions within the health and life science sectors shall also be relevant.

Segundo Melissa Kanô, o setor brasileiro de tecnologia deve continuar concentrando os investimentos, mas o setor de energia limpa também deve continuar em destaque até o fim do ano, atraindo “muitas operações ainda, tanto a curto como medio e longo prazos, já que, no mercado eólico, o nosso potencial é superior a todo o potencial elétrico já instalado”. Leia a entrevista completa abaixo:

TTR – Fazendo um balanço do primeiro semestre de 2018, como avalia a performance do mercado brasileiro de M&A até o momento?

MK: Apesar de muitos acreditarem que em um ano com Copa do Mundo e eleições presidenciais o mercado de M&A pudesse ser afetado, vimos porém que, com a retomada da estabilidade econômica no Brasil (mesmo que afetada pontualmente pela greve dos caminhoneiros em maio), o primeiro semestre em termos de performance de M&A no mercado brasileiro foi bastante ativo. Tivemos uma janela de oportunidade para grandes aquisições (ex. aquisição da Fibria pela Suzano, da Somos pela Kroton e da Eletropaulo pela Enel) que acabou fomentando o mercado em operações de médio porte também. O mercado de energia limpa (eólica e solar) também mostrou grandes movimentos, não só entre as empresas nacionais (por ex. Vale e CEMIG), mas também estrangeiras, principalmente as canadenses. Por fim, o setor de tecnologia concentrou a maior parte dos investimentos no primeiro semestre de 2018.

TTR – O mercado brasileiro tem sido muito pautado por temas como instabilidade e incertezas políticas, o que trouxe uma série de consequências para as empresas nacionais. É possível reconhecer mudanças na forma como as empresas brasileiras estão lidando com investigações internas e implementação de programas de compliance e de governança corporativa? Como essas mudanças tem impactado o mercado brasileiro de M&A?

“…vimos um aumento significativo na atuação junto aos clientes para fins de implementação de programas de compliance e de governança corporativa”

MK: Sem dúvida, os efeitos da operação Lava Jato são evidentes não só no mercado como na cultura das empresas. Houve uma evolução positiva na forma de fazer negócios e também nas condutas internas das empresas. Com isso, vimos um aumento significativo na atuação junto aos clientes para fins de implementação de programas de compliance e de governança corporativa, treinamentos, análises de risco, background checks de fornecedores e prestadores de serviço, além de realizações de investigações internas com implicações jurídicas em múltiplas jurisdições. Além disso, verificamos uma valorização praticamente mundial do cargo de Chief Compliance Officer. É um caminho sem volta e o mercado de M&A, não só no Brasil, mas mundialmente, deve ajudar a disseminar essa tendência positiva. Há uma expectativa das autoridades, principalmente nos EUA (DOJ e SEC), de que as aquisições envolvendo mercados/países historicamente de risco ajudem a desmascarar práticas ilícitas e, ao mesmo tempo, disseminar práticas de compliance para um maior número de empresas. Vale ressaltar, ainda, que o due diligence específico de anticorrupção em M&A, com análise de livros contábeis, risk assessment e entrevistas com executivos e funcionários da empresa alvo, tornou-se um serviço muito procurado por nossos clientes, especialmente aqueles que por algum motivo estejam sujeitos ao FCPA.

TTR – O KLA tem participado de uma série de operações de Venture Capital que envolveram aportes em fintechs em 2018, tal como os investimentos na Volanty e na Taki Pagamentos. Quais são os principais desafios das operações desse setor em termos de assessoria jurídica?

MK: Acredito que os principais desafios dos assessores legais estão relacionados aos aspectos regulatórios e operacionais das targets, analisados durante a auditoria legal. Isso envolve confirmar que as investidas estão cumprindo os requisitos regulatórios (em termos de registros e licenças) e que operam de forma correta, principalmente no que se refere aos seus colaboradores/empregados e aos tributos aplicáveis nas suas operações. Uma outra análise que sempre deve ser feita refere-se à propriedade intelectual das investidas; é fundamental confirmar que a propriedade intelectual seja, efetivamente, de propriedade da investida para evitar discussões com antigos colaboradores ou com terceiros. Com relação aos contratos de investimento, o maior desafio é negociar os direitos de voto dos fundadores face aos poderes de governança que normalmente são considerados fundamentais pelos fundos.

TTR – Após a entrada em vigor do Regulamento Geral de Proteção de Dados da União Europeia (GDPR), o congresso brasileiro aprovou a versão final da Lei Geral de Proteção de Dados brasileira (LGPD), que agora depende da sanção presidencial para virar lei no país. Que impactos a GDPR causou no mercado de M&A que também podem ser esperados com a nova legislação no Brasil? Quais os riscos que o descumprimento da regulação pode trazer para uma operação de M&A?

MK: O primeiro grande impacto foi entender, efetivamente, como e qual a extensão dos efeitos da GDPR nas empresas brasileiras. Basicamente, qualquer empresa que armazene, processe ou compartilhe dados de pessoas naturais localizadas na Europa, ou que monitore o comportamento dessas pessoas (independentemente de nacionalidade ou residência) está sujeita à GDPR. É com certeza um grande avanço na proteção de informações individuais e a nossa LGPD é um exemplo disso. Ainda é cedo para avaliar os impactos da nova regulamentação no mercado de M&A, de toda forma a due diligence de empresas do mercado deverá englobar uma revisão mais detalhada dos programas de coleta e armazenamento de dados, dos termos de uso e política de privacidade, bem como o pós-aquisição deverá garantir que esses programas sejam efetivamente respeitados e cumpridos, de forma a evitar as penalidades (nos termos da GDPR, as multas são de 2% a 4% do faturamento global ou de 10 milhões a 20 milhões de euros).

TTR – Quais são suas expectativas para o mercado de M&A brasileiro em 2018? Quais cenários ou tendências já podem ser identificados, e quais setores possuem, na sua opinião, maior potencial de crescimento até o fim do ano?

MK: Mesmo com uma redução no número de transações se comparado ao mesmo período em 2017, bem como uma diminuição nas operações de private equity, a expectativa é que, no geral, o mercado de M&A brasileiro cresça em 2018.

O setor de tecnologia deve continuar concentrando os investimentos. Podemos arriscar também uma tendência na consolidação de empresas sujeitas à GDPR e à LGPD, como resultado das oportunidades que se abrirão para as grandes empresas do setor vis a vis as empresas de menor porte, as quais dificilmente terão fôlego e capacidade para se adaptar à nova regulamentação.

“Podemos arriscar também uma tendência na consolidação de empresas sujeitas à GDPR e à LGPD”

O setor de energia limpa (eólica e solar) deve atrair muitas operações ainda, tanto a curto como medio e longo prazos, já que, no mercado eólico, o nosso potencial é superior a todo o potencial elétrico já instalado. Segundo dados, a produção de energia eólica em 2017 cresceu 19% em relação a 2016 e, em 2017, representou 7,4% do mercado de energia no Brasil. A tendência é que, nos próximos anos, essa representatividade atinja 20% do mercado de energia. O impulso pode vir também decorrente do anuncio da Eletrobras de venda de participações em parques eólicos e linhas de transmissão ainda em setembro, bem como de novas PPPs que deverão atrair investidores do setor privado.

Segundo a PwC, podemos apostar também no setor de alimentos, por conta dos preços atrativos em decorrência da desvalorização do real frente ao dólar. Por fim, com a abertura de capital da Notredame Intermédica, a movimentação no setor de saúde e life science também deve ser expressiva.

Relatório Trimestral – Brasil 2T18

Posted on

Relatório Trimestral mostra M&A em alta de 18% no Brasil no primeiro semestre de 2018

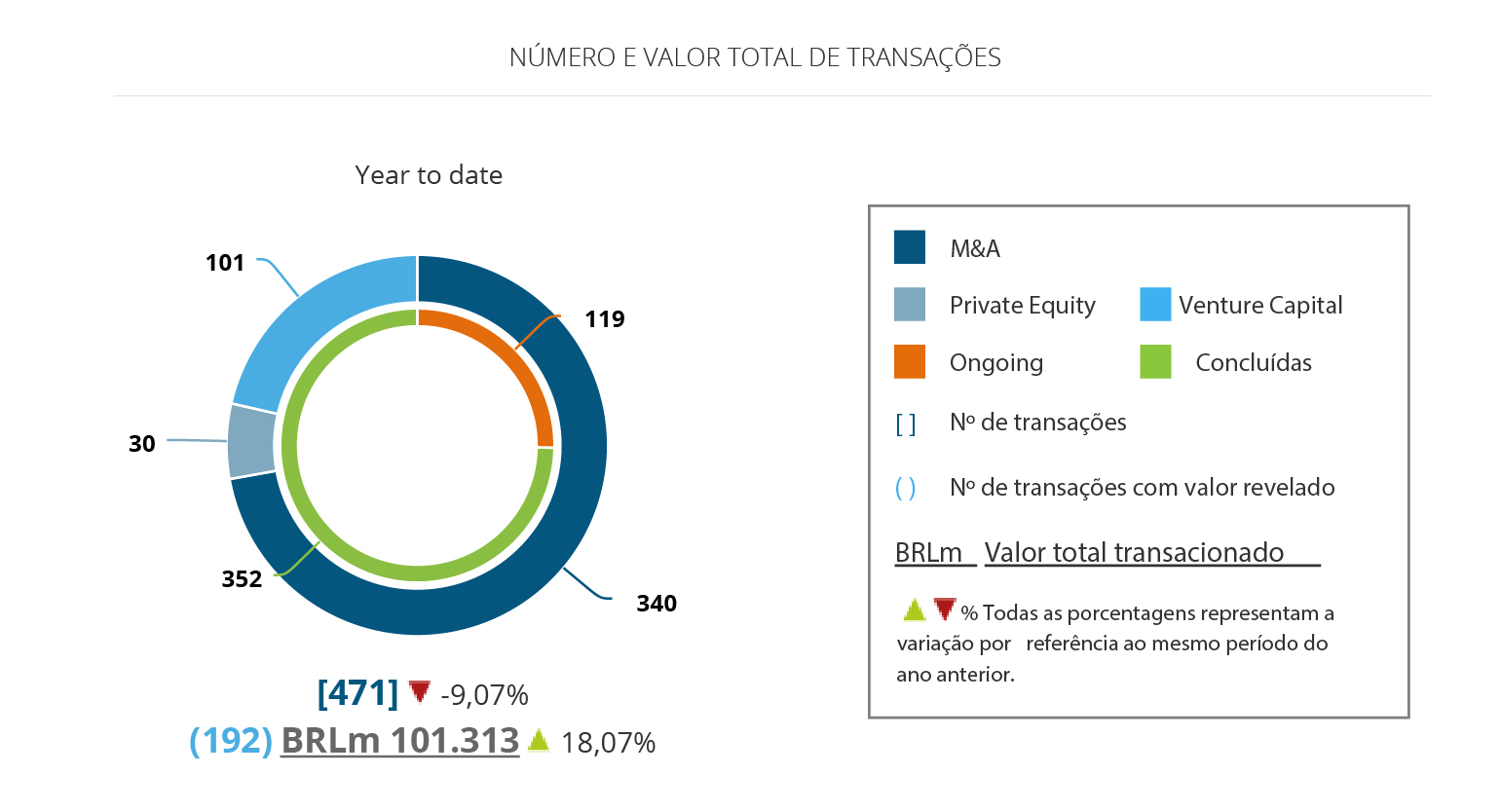

Primeiro semestre fecha com 471 transações, queda de 9,07%, comparado ao mesmo intervalo de 2017

Total investido no 2T18 chega a 35 bilhões de reais, alta de 2,54% em comparação com o ano anterior

Venture Capital tem o melhor primeiro semestre dos últimos três anos

Igreja e Convento de São Francisco (Salvador)

De acordo com os dados disponíveis no Relatório Trimestral do Transactional Track Record (TTR), publicado em parceria com a LexisNexis e TozziniFreire Advogados, o volume financeiro de fusões e aquisições no mercado brasileiro somou 101 bilhões de reais no primeiro semestre de 2018, marcando um crescimento no valor total aportado de 18% em comparação ao mesmo intervalo do ano anterior, e o melhor resultado dos últimos três anos. De janeiro a junho foram registradas 471 operações, queda de 9% em relação às 518 anotadas no primeiro semestre de 2017.

No segundo trimestre do ano foram registrados 217 novos negócios, uma queda de 14,23%. As 14 transações de grande porte – maiores ou igual a 500 milhões de reais – assinaladas de abril a junho somaram 32,4 bilhões de reais.

O subsetor mais ativo foi o de Tecnologia.

O subsetor mais ativo, mantendo tendência iniciada em 2014, foi o de Tecnologia. No ano, foram 102 operações, alta de 23% comparada ao mesmo período de 2017. Destas, 48 ocorreram no segundo trimestre. O crescimento dos investimentos no setor acompanha o aumento de 25% nas aquisições estrangeiras nos segmentos de Tecnologia e Internet. Já o setor Financeiro e Seguros, com 61 transações, teve crescimento de 9% no ano.

No último trimestre, foram 48 operações no segmento Tecnologia, 33 em Financeiro & Seguros, 22 em Distribuição & Retail, e 19 em Saúde, Higiene e Estética.

Operações cross-border

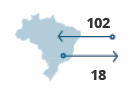

No âmbito cross-border inbound, em que empresas estrangeiras investiram em empresas baseadas no Brasil, foram contabilizadas 102 operações de aquisição de empresas brasileiras no semestre. Os Estados Unidos seguem como o país que mais investe no mercado brasileiro. As 40 operações envolvendo empresas norte-americanas comprando no mercado nacional, somaram, desde o início do ano, 4,4 bilhões de reais. Na segunda colocação, em termos de valores, ficou o Japão, com 3,78 bilhões de reais, com a China logo a seguir, com 2,14 bilhões de reais investidos no país. Destaque também para Canadá, com seis transações e 1,5 bilhão de reais em investimentos. O setor de Tecnologia foi aquele em que foram registradas mais operações de empresas estrangeiras em 2018.

No cenário outbound, as compras brasileiras no exterior tiveram como alvo prioritário operações nos Estados Unidos, foram quatro transações, todas sem valores revelados. Outro mercado alvo foi a Argentina, onde aquisições brasileiras totalizaram 788 milhões de reais.

Private Equity e Venture Capital

No cenário de private equity e venture capital foi anotado um crescimento de 50% dos investimentos de fundos estrangeiros em empresas brasileiras, alacançando um total de 40 deals realizados.

Crescimento de 50% dos investimentos de fundos estrangeiros em empresas brasileiras

Esses aportes estrangeiros tiveram forte influência no volume financeiro das operações de venture capital registradas pelo TTR no país no primeiro semestre. Nessa modalidade de investimentos, foram registradas 101 operações desde o início do ano, um leve crescimento de 5% em comparação ao mesmo intervalo de 2017. Porém, em termos de valores, o crescimento é mais significativo, tendo atingido a marca de 23% ao ser contabilizado o total referente a 63 transações que tiveram seus valores revelados, e somaram 1,97 bilhão de reais investidos. Os fundos de venture capital tiveram como alvos preferidos os segmentos Tecnologia, 53 operações no ano, Financeiro e Seguros, 20, Internet, 16, e Saúde, Higiene e Estética, com 11.

No segundo trimestre, entretando, os números ficaram abaixo daqueles resgistrados no ano anterior, queda de 11% no total de transações e de 36% no valor aportado, 717 milhões de reais.

Já no panorama dos investimentos de Private Equity, 2018 continua a ser de queda. No apanhado do ano, baixa de 27% no total de transações registradas, 30, encerrando o período com 45% menos de investimentos do que o mesmo intervalo do ano anterior, 4,9 bilhões de reais.

Transação TTR do Trimestre

A transação eleita pelo TTR como a de destaque do trimestre foi a aquisição do controle societário Eletropaulo pela Enel, após a conclusão da Oferta Pública de Aquisição (OPA) sobre a totalidade das ações da distribuidora de energia paulista por 5,55 bilhões de reais. A Enel superou as ofertas concorrentes lançadas pela Neoenergia e Energisa pelo controle da empresa paulista.

A Eletropaulo recebeu assessoria financeira na transação dos bancos Itaú BBA e Bradesco BBI, e legal dos escritórios Barbosa, Müssnich, Aragão e Lefosse Advogados. Por sua vez, a Enel foi assessorada pelo Banco BTG Pactual. A Enel Brasil Investimentos Sudeste recebeu a assistência jurídica do Cescon, Barrieu Flesch & Barreto Advogados.

Quer ter acesso a todos os detalhes da transação? Clique aqui.

Rankings Financeiros e Jurídicos

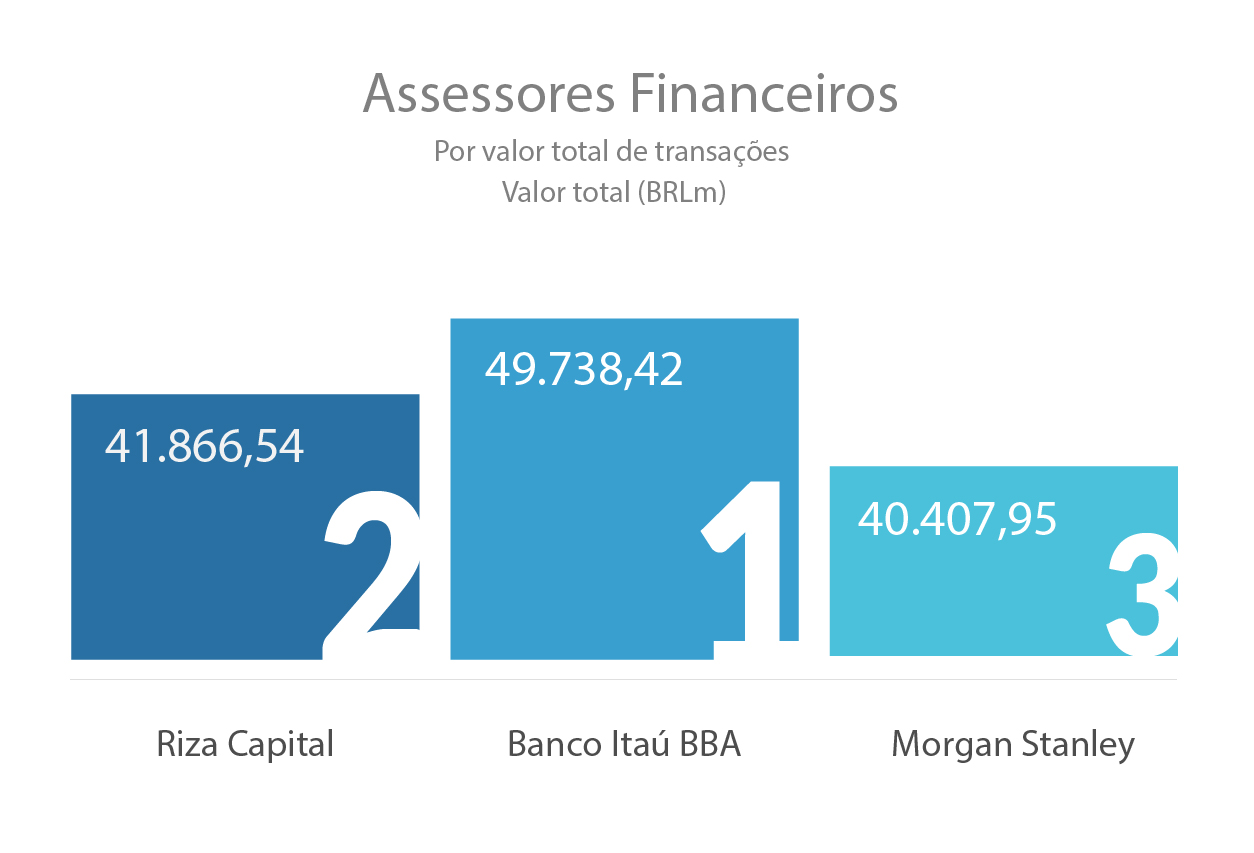

O pódio do ranking TTR de assessores financeiros por valores das transações fecha o primeiro semestre de 2018 com a liderança do Banco Itaú BBA, que também lidera por quantidade de transações, 10, e acumulou o valor de 49,7 bilhões de reais, seguido por Riza Capital, 41,8 bilhões de reais, seguido por Morgan Stanley, com 40,4 bilhões de reais.

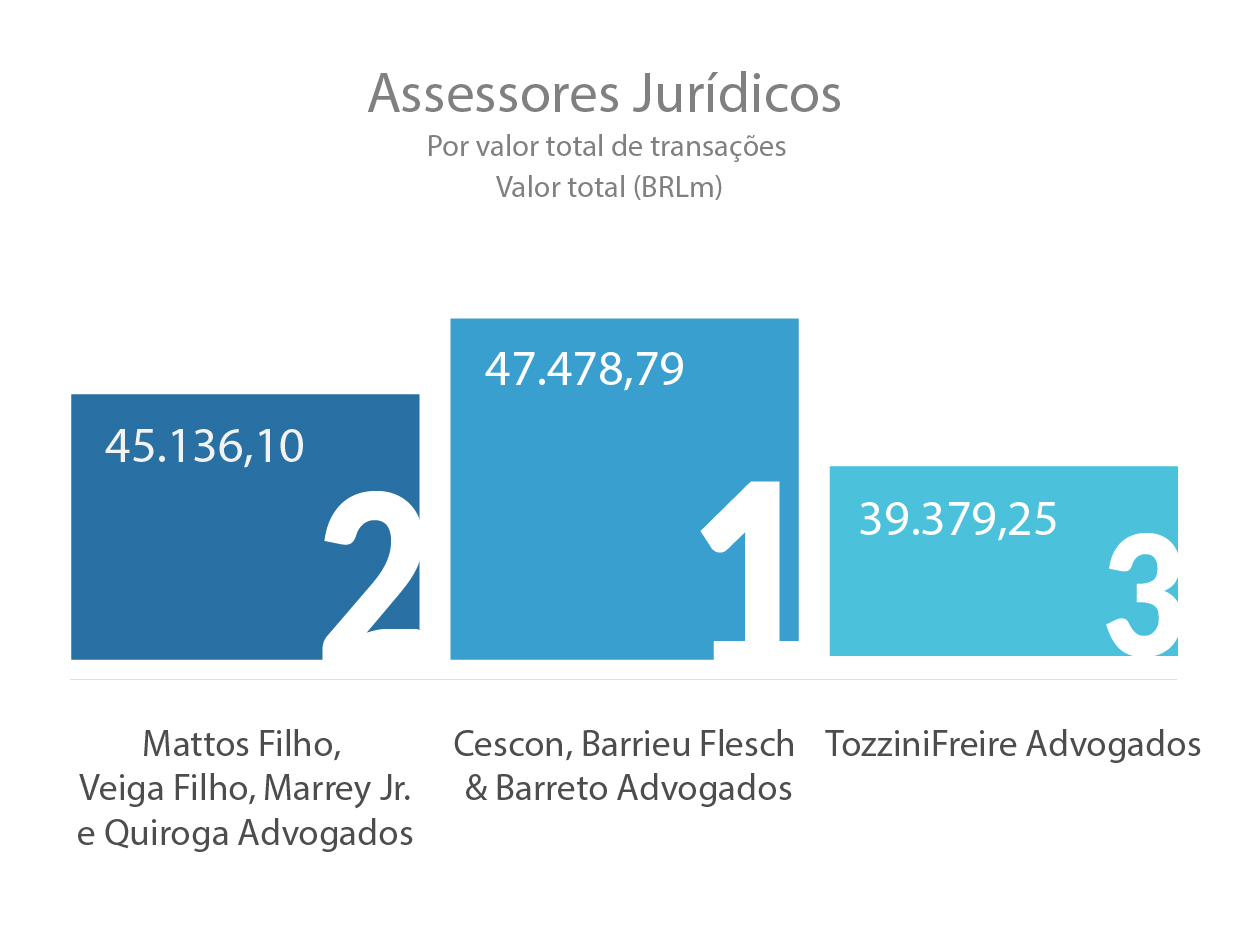

O ranking de assessores jurídicos por valor é liderado por Cescon, Barrieu Flesch & Barreto Advogados, com total acumulado de 47,4 bilhões de reais, seguido de Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga Advogados, com 45,1 bilhões de reais e líder por número de transações, 25, com TozziniFreire Advogados na terceira colocação com 39,3 bilhões de reais.

Para ter acesso aos rankings completos, clique aqui.

A conclusão da aquisição da empresa de assistência odontológica Odonto System pela OdontoPrev por 201,6 milhões de reais foi eleita pelo TTR como a operação de destaque do mês de agosto. A Odonto System presta serviçoes de operação de planos privados de assistência odontológica para cerca de 622 mil beneficiários. Com a transação, a OdontoPrev irá reforçar a sua participação na região Nordeste.

A conclusão da aquisição da empresa de assistência odontológica Odonto System pela OdontoPrev por 201,6 milhões de reais foi eleita pelo TTR como a operação de destaque do mês de agosto. A Odonto System presta serviçoes de operação de planos privados de assistência odontológica para cerca de 622 mil beneficiários. Com a transação, a OdontoPrev irá reforçar a sua participação na região Nordeste.