Operações de Fusões e Aquisições crescem 19% em Outubro

Sector Imobiliário chega a 67 operações no ano

Venture capital movimenta 457 milhões em 2018

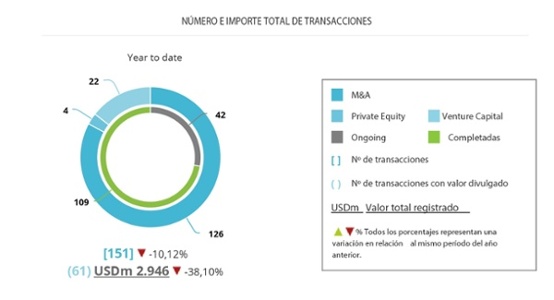

O mercado de fusões e aquisições português registou 31 transações em outubro, crescimento de 19% face ao mesmo mês do ano passado, para 685 milhões de euros, segundo o mais recente Relatório Mensal do mercado transacional em Portugal do Transactional Track Record.

Desde o início do ano, o país já soma 269 negócios, redução de 3,9% no total de operações realizadas em comparação ao mesmo período de 2017. Destas, 117 tiveram suas informações financeiras divulgadas, revelando um valor total aportado superior a 16,9 mil milhões de euros, importância que reflete um crescimento de 53,4% face ao intervalo homólogo do ano passado.

Como já acontece desde 2015, o setor Imobiliário foi novamente o mais ativo do mercado português. Em outubro, foram sete operações, que somadas às realizadas nos primeiros nove meses do ano, contabilizam 67 transações, o que configura um crescimento de 16% sobre os números de 2017. Porém, o ano também têm sido de alta nos números dos setores de Tecnologia, que cresceu 6%, Financeiro e Seguros, 30%, e Turismo, Hotelaria, Restaurantes, 79%.

O subsector Tecnologia e Internet também esteve na mira do investimento internacional. O número de aquisições estrangeiras no segmento, 23 no ano, assinalou crescimento de 64,3%.

Cross-border

O mercado português soma no ano 109 transações em que empresas nacionais foram adquiridas por companhias estrangeiras, e destas, 29 foram investimentos realizados por empresas com sede em Espanha. No total somam-se 2,1 mil milhões de euros aportados por vizinhos ibéricos em solo português. Destas operações, 12 tiveram como alvo o mercado imobiliário, que permanece como o mais visado por empresas estrangeiras.

O mercado português soma no ano 109 transações em que empresas nacionais foram adquiridas por companhias estrangeiras, e destas, 29 foram investimentos realizados por empresas com sede em Espanha. No total somam-se 2,1 mil milhões de euros aportados por vizinhos ibéricos em solo português. Destas operações, 12 tiveram como alvo o mercado imobiliário, que permanece como o mais visado por empresas estrangeiras.

Destaque também para a fatia das empresas do Reino Unido e dos Estados Unidos nos investimentos em Portugal. Os norte-americanos protagonizaram 14 negócios que somam 958 milhões no ano, enquanto as empresas com sede no Reino Unido movimentaram 805 milhões de euros em 20 operações.

No sentido inverso foram 22 aquisições realizadas por empresas portuguesas no mercado externo. Tecnologia também foi a atração principal dos investimentos de empresas portuguesas no exterior, particularmente nos Estados Unidos e em Espanha. Espanha foi o principal destino dos investimentos portugueses, totalizando 9 operações que somaram 540 milhões ao longo de 2018.

Private Equity & Venture Capital

Desde janeiro, o TTR contabiliza 23 transações de fundos de investimentos de Private Equity e Venture Capital estrangeiros adquirindo participações em empresas portuguesas, crescimento de 64,3% em termos homólogos.

O valor referido foi fortemente influenciado pelo volume de operações de venture capital registadas no acumulado do ano. Nessa modalidade de investimentos, foram anunciadas 35 operações em 2018, o que representa um crescimento de 35%. Em volume financeiro esses números são ainda mais expressivos, alta de 510% para 457 milhões em investimentos.

Os alvos favorecidos pelos fundos de venture capital foram empresas dos segmentos de Tecnologia, 17 negócios no ano, Internet, nove, e Turismo, Hotéis e Restaurantes, cinco.

Transação do Mês

A transação destacada pelo TTR no mês de outubro foi a conclusão da venda à W.P. Carey da sociedade proprietária de uma plataforma logística na Azambuja, pela Homestead Group Holdings por 43 milhões de euros. Com um total de 50.000 metros quadrados, a plataforma situa-se no parque logístico da Azambuja, localizado a norte de Lisboa, e é ocupada pela Sonae MC.

A transação destacada pelo TTR no mês de outubro foi a conclusão da venda à W.P. Carey da sociedade proprietária de uma plataforma logística na Azambuja, pela Homestead Group Holdings por 43 milhões de euros. Com um total de 50.000 metros quadrados, a plataforma situa-se no parque logístico da Azambuja, localizado a norte de Lisboa, e é ocupada pela Sonae MC.

A W.P. Carey foi assessorada na operação pela sociedade PLMJ, enquanto a Morais Leitão, Galvão Teles, Soares da Silva & Associados assessorou a Homestead Group Holdings.

Rankings – Assessoria Financeira e Jurídica

O Ranking TTR de assessores jurídicos de outubro de 2018 é liderado pela PLMJ, com 10,7 mil milhões de euros, seguido de Morais Leitão, Galvão Teles, Soares da Silva & Associados, com 10 mil milhões de euros, e com a SRS Advogados na terceira colocação, com 9,2 mil milhões de euros.

Na liderança do Ranking de assessores financeiros, Millennium BCP, com 9,5 mil milhões, seguido por Bank of America e Citigroup, empatados com 9,1 mil milhões de euros.

O Ranking está disponível para download aqui.