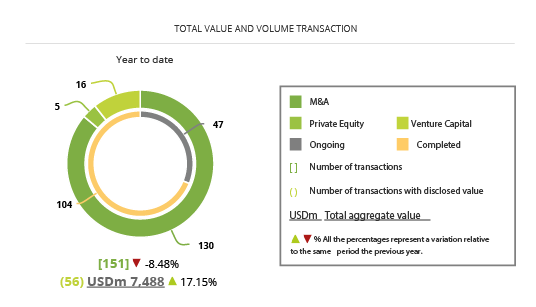

Capital movilizado en el mercado M&A de América Latina aumenta 17% en enero de 2019

Mercado transaccional registra 151 operaciones en enero

56 operaciones registradas en el mes alcanzan un importe de USD 7.488m

Argentina, Chile y México, países que registran resultados positivos en el importe

El mercado transaccional de América Latina ha registrado en el mes de enero un total de 151 operaciones, de las cuales 56 tienen un importe no confidencial que suman aproximadamente USD 7.488m, según el más reciente informe de Transactional Track Record. Estas cifras implican un descenso del 8,48% en el número de operaciones y un alza del 17,15% en el importe de estas, con respecto a enero de 2018.

Ranking de operaciones por países

En el mes de enero, por número de operaciones, Brasil lidera el ranking de países más activos de la región con 70 operaciones (pese al descenso del 14%), y una baja del 8% en el capital movilizado en términos interanuales (USD 2.560m). Le sigue en el listado Chile, con 26 operaciones (un aumento del 73%), y con un crecimiento del 547% de su importe con respecto al mismo periodo de 2018 (USD 1.295m).

Por su parte, Mexico registra 23 operaciones (una baja del 18%), y con un alza del 40% en el capital movilizado (USD 1.724m). Argentina, por su parte, registra 16 operaciones (una disminución del 27%), con un alza de 117% en el capital movilizado (USD 812m).

Entre tanto, Colombia ha registrado 15 operaciones (una baja del 21%), con una disminución del 74% en su importe respecto al mismo periodo del año pasado (USD 69m). En la tendencia, Perú desciende al último lugar del listado, con 10 operaciones (baja del 9%) y con una baja del 57% en su capital movilizado (USD 724m).

Ámbito Cross-Border

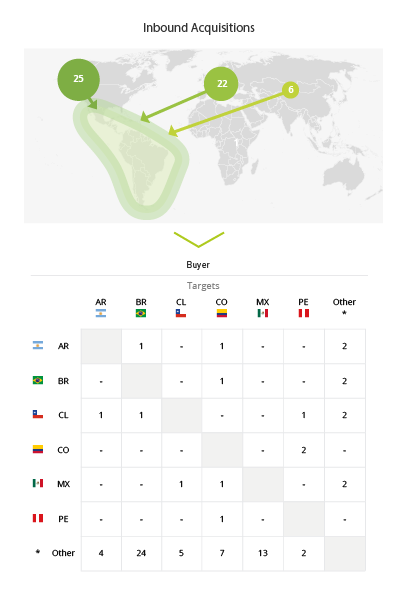

En el ámbito cross-border se destaca en enero el apetito inversor de las compañías latinoamericanas en el exterior, especialmente en Norteamérica, donde se han llevado a cabo 4 operaciones, mientras que en Europa se ha registrado 1 transacción.

Por su parte, las compañías que más han realizado operaciones estratégicas en América Latina proceden de Norteamérica y Europa, con 25 y 22 operaciones, respectivamente.

PrivateEquity y Venture Capital

En enero se han contabilizado un total de 5 operaciones de PrivateEquity, de las cuales 3 registran un importe conjunto de USD 1.169,16m, lo cual supone una disminución del 62% en el número de operaciones y una baja del 39% en el importe de las mismas respecto al mismo periodo de 2018.

Por su parte, en el mercado de Venture Capital se han llevado a cabo 16 transacciones, de las cuales 14 registran un importe agregado de USD 93,30m, lo que corresponde a un descenso del 43% en el número de operaciones y una baja del 74% en el importe de las mismas con respecto a enero del año pasado.

La operación, que ha registrado un importe de USD 850m, ha estado asesorada por la parte legal por CMS Carey & Allende, y por Barros & Errázuriz Abogados. Por la parte financiera, la operación ha estado asesorada por Banco BTG Pactual Chile .

Informe Trimestral LatAm – 4T 2018

Posted on

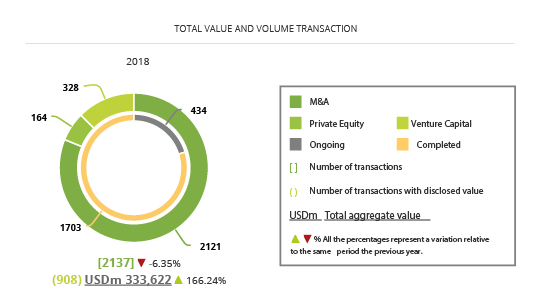

Importe de operaciones de M&A en América Latina aumenta un 166% en 2018

En el año se han registrado 2.137 operaciones en la región

908 operaciones registradas en 2018 alcanzan un importe de USD 333.622m

América Latina registra un aumento del 13% en operaciones de Venture Capital en el año

Importe en el segmento de PrivateEquity aumenta un 21% en el año

El mercado transaccional de América Latina cierra hasta diciembre de 2018 con un total de 2.137 operaciones, de las cuales 908 tienen un importe no confidencial que suman aproximadamente USD 333.632m, según el más reciente informe de Transactional Track Record.

Estas cifras suponen una disminución del 6,35% en el número de operaciones y un aumento del 166,24% en el importe de las mismas, con respecto a las cifras de 2017.

Por su parte, en el cuarto trimestre del año se han producido un total de 508 transacciones, de las cuales 214 registran un importe conjunto de USD 259.725m, lo que implica un descenso del 19,11% en el número de operaciones y un aumento 628,27% en el importe de las mismas, con respecto al cuarto trimestre del año pasado.

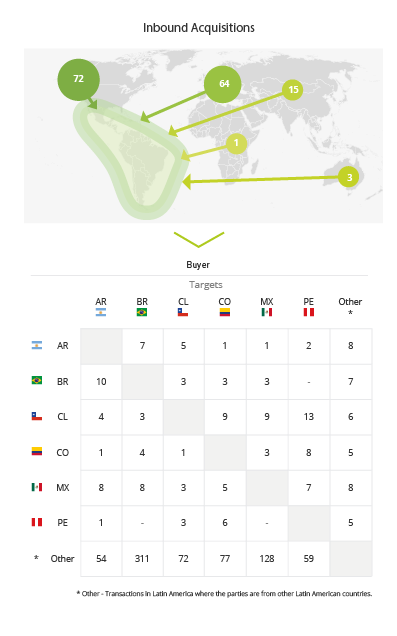

Ranking de Operaciones por Países

Hasta diciembre de 2018, por número de operaciones, Brasil lidera el ranking de países más activos de la región con 1.153 operaciones (disminución del 3%), y una baja del 13% en el capital movilizado en términos interanuales (USD 52.668m). Le sigue en el listado México, con 343 operaciones (un aumento del 10%), y con un descenso del 50% de su importe con respecto al mismo periodo del año pasado (USD 14.379m). No obstante, se mantiene, junto con Perú, como los únicos países del ranking con aumento en el número de operaciones.

Por su parte, Chile desplaza a Argentina en el ranking, con 169 operaciones (un descenso del 12%), y con una baja del 50% en el capital movilizado (USD 10.094m). Argentina, por su parte, registra 151 operaciones (baja del 10%), con un descenso 38% en capital movilizado (USD 2.946m).

Entre tanto, Colombia ha subido un puesto en el ranking, con un registro de 234 operaciones, lo cual representa un 12% menos, con un ascenso del 783% en su importe con respecto al mismo periodo del año pasado (USD 249.554m). Perú ha registrado 155 operaciones (un alza del 2%), con un aumento del 85% en su importe con respecto al mismo periodo del año anterior (USD 9.133m).

Ámbito Cross-Border

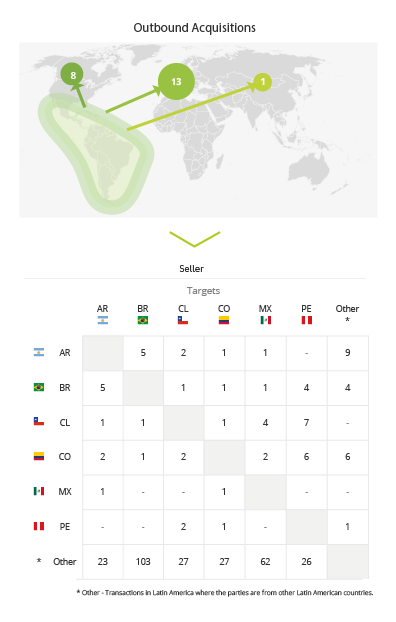

En el ámbito Cross-Border se destaca el apetito inversor de las compañías latinoamericanas en el exterior en el cuarto trimestre de 2018, especialmente en Europa y Norteamérica, donde se han llevado a cabo 13 y 8 operaciones, respectivamente.

Por su parte, las compañías que más transacciones estratégicas han realizado en América Latina proceden de Norteamérica, con 72 operaciones, Europa (64), y Asia (15).

PrivateEquity y Venture Capital

En 2018 se han contabilizado un total de 164 operaciones de PrivateEquity, de las cuales 50 transacciones tienen un importe no confidencial agregado de USD 13.364,38m. Esto supone una disminución del 10% en el número de operaciones y un alza del 5% en el importe de las mismas con respecto a 2017.

En cuanto al segmento de Venture Capital, en el año se han llevado a cabo 328 transacciones, de las cuales 199 operaciones tienen un importe no confidencial que suman alrededor de USD 2,696.00m, lo que supone un aumento del 13% en el número de transacciones y un aumento del 85% en el capital movilizado con respecto al año pasado.

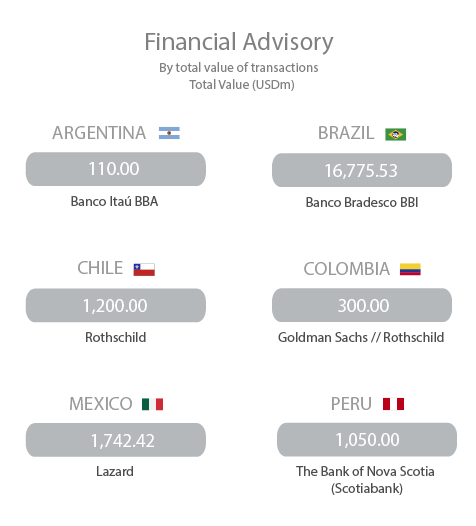

Ranking de Asesores Financieros y Jurídicos

El informe publica los rankings de asesoramiento financiero y jurídico del tercer cuarto trimestre de 2018 de operaciones de M&A, PrivateEquity, Venture Capital y Mercado de Capitales, donde se informa de la actividad de las firmas destacadas por número de transacciones y por importe de las mismas.

Informe Trimestral México – 4T 2018

Posted on

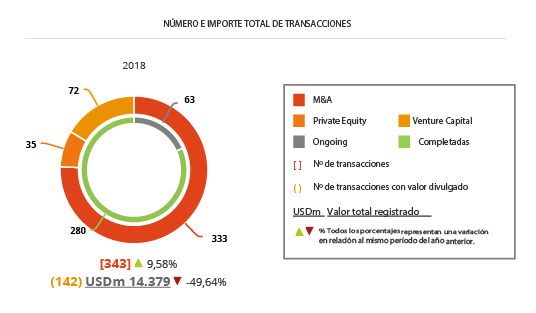

Mercado M&A de México aumenta un 9,5%hasta diciembre de 2018

De enero a diciembre se han contabilizado 343 operaciones en México

142 operaciones registradas en el año alcanzan un importe de USD 14.379m

En el cuarto trimestre se han registrado 73 transacciones en el país

El sector Financiero y de Seguros es el más destacado del año, con 58 operaciones

El mercado de M&A en México ha contabilizado de enero a diciembre de 2018 un total de 343 operaciones, de las cuales 142 suman un importe no confidencial de USD 14.379m, de acuerdo con el informe trimestral de Transactional Track Record. Estos datos reflejan un aumento del 9,58% en el número de operaciones y una disminución del 49,64% en el importe de las mismas, con respecto al mismo periodo de 2017.

De las operaciones contabilizadas de enero a diciembre, 110 son de mercado bajo (importes inferiores a USD 100m), 25 de mercado medio (entre USD 100m y USD 500m) y 7 de mercado alto (superior a USD 500m).

En términos sectoriales, el sector Financiero y de Seguros es el que más transacciones ha contabilizado a lo largo de 2018, con un total de 58 operaciones, seguido por el Inmobiliario, con 54, además del de Distribución y Retail, con 36 operaciones.

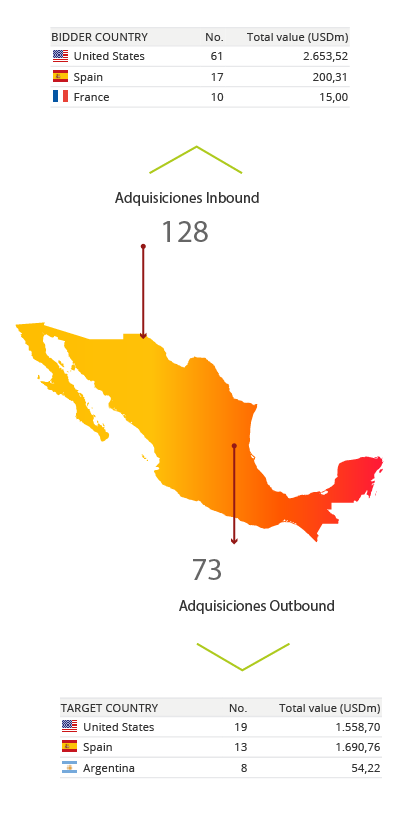

Ámbito Cross-Border

Por lo que respecta al mercado Cross-Border, en lo que va de año las empresas mexicanas han apostado principalmente por invertir en Estados Unidos, con 19 transacciones. Por importe destaca España con USD 1.690,76m.

Por otro lado, Estados Unidos y España son también los países que más han apostado por realizar adquisiciones en México, con 61 y 17 operaciones, respectivamente. Por importe vuelve a destacar Estados Unidos, con USD 2.653,52m.

PrivateEquity y Venture Capital

A lo largo de 2018 se han producido un total de 35 transacciones de Private Equity valoradas en USD 2.388,38m, las cuales representan una disminución del 20% en el número de operaciones y un descenso del 56% en el capital movilizado con respecto al mismo periodo de 2017.

Por su parte, México ha registrado en el transcurso del año 72 operaciones de Venture Capital valoradas en USD 607,50m, lo que representa un aumento del 50% en el número de operaciones y un aumento del 38% en el capital movilizado con respecto al mismo periodo del año pasado.

La operación, valorada en USD 66,39m, ha estado asesorada en la parte legal por Greenberg Traurig México y Robles Miaja Abogados. La parte financiera ha estado asesorada por Dynamic M&A.

Ranking de Asesores Financieros y Jurídicos

El informe publica los rankings de asesoramiento financiero y jurídico year to date de 2018 en M&A, Private Equity, Venture Capital y Mercado de Capitales, donde se informa de la actividad de las firmas destacadas por número de transacciones y por importe de las mismas.

En el ranking de asesores jurídicos, por importe, lidera la firma Mijares, Angoitia, Cortés y Fuentes, con USD 2.664,78m; seguido por Garrigues México, con USD 1.748,92m; y Nader Hayaux & Goebel Abogados, con USD 1.580,00m. Por número de operaciones, el ranking es liderado por Creel, García-Cuéllar, Aiza y Enríquez; Mijares, Angoitia, Cortés y Fuentes; y Galicia Abogados, con 43, 15 y 13 transacciones, respectivamente.

Si estás interesado en saber cuales son las firmas más destacadas en México en asesoría jurídica y financiera, haz click aquí.

Relatório Trimestral Brasil – 4T 2018

Posted on

Fusões e aquisições movimentaram 192,4 bilhões de reais no Brasil em 2018

País soma 1153 transações no ano, queda de 2,95% em relação à 2017

497 operações revelaram valores que chegaram a 192,4 bilhões de reais

Investimento de Private Equity e Venture Capital fecham o ano em alta

De acordo com os dados publicados no Relatório Mensal da Transactional Track Record, em parceria com a LexisNexis e TozziniFreire Advogados, as 497 transações registradas no mercado de fusões e aquisições brasileiro em 2018 movimentaram, em volume financeiro, 192,4 bilhões de reais. O total aportado no ano ficou 1,76% abaixo do montante investido em 2017, 195,9 bilhões de reais.

Nesse período, foram anunciadas 1153 operações de compra e venda de participações de empresas no país, o que equivale a uma queda de 2,95% em relação ao mesmo intervalo de 2017, quando foram anotados 1188 negócios. No último trimestre do ano, foram realizadas 266 transações envolvendo empresas nacionais, número 19,1% inferior às 329 registradas no mesmo intervalo de 2017. Das transações do quarto trimestre de 2018, 113 tiveram seus valores revelados, somando 42,2 bilhões de reais, mais de 25,6% de redução em comparação ao mesmo período do ano anterior. Seguindo tendência que se repete desde 2014, o segmento Tecnologia foi o que mais atraiu aportes no ano. Foram 54 transações no quarto trimestre, que somadas às registradas no decorrer de 2018, acumularam o total de 231 operações. Em 2018, um salto de 24% nos movimentos no setor em relação ao mesmo intervalo do ano anterior. No apanhado do ano, Financeiro e Seguros aparece na segunda colocação, com 157 deals, alta de 28% no período, semelhante ao crescimento obtido pelo setor de Saúde, Higiene e Estética, que chegou a 122 transações no ano.

Operações Cross Border

No âmbito inbound, em que empresas estrangeiras investiram em companhias baseadas no Brasil, foram contabilizadas 288 operações de aquisição de negócios brasileiros de janeiro a dezembro de 2018. Apesar de uma redução de mais de 21,3% no número de companhias norte-americanas investindo no país, os Estados Unidos mantiveram o título de principal investidor estrangeiro no mercado nacional. As empresas norte-americanas realizaram 108 aquisições, com um total aportado acumulado de 30,7 bilhões de reais em investimentos no país. Em termos de valores, o Reino Unido aparece na sequência, totalizando mais de 5,9 bilhões de reais investidos, seguido por Japão, com 5,2 bilhões de reais em aportes. Espanha e Canadá investiram, respectivamente, 4,4 e 4,3 bilhões de reais. As aquisições estrangeiras nos subsetores de Tecnologia e Internet permanecem como as mais atrativas para os investidores internacionais, com crescimento de 25%, para um total de 70 operações. Já as empresas brasileiras realizaram 44 aquisições no mercado externo, tendo como alvo prioritário a América Latina, onde foram realizadas 23 acordos, que juntos somaram aproximadamente 6 bilhões de reais aportados, e os EUA, onde foi investido mais de 3,7 bilhões de reais em 10 transações.

Private Equity e Venture Capital

Em 2018, a TTR contabilizou 50 operações envolvendo fundos de investimentos de Private Equity e Venture Capital estrangeiros investindo em empresas brasileiras. Esses aportes tiveram forte influência no volume financeiro das operações de capital de risco registradas pelo TTR de janeiro a dezembro do ano que acabou. Nessa modalidade de investimentos, foram registradas 204 operações no ano, 7% acima do reportado período homólogo do ano anterior. As 128 transações que tiveram seus valores revelados somaram 6,3 bilhões de reais, mais que o dobro do valor transacionado em 2017. Os fundos de venture capital tiveram como alvos preferidos os segmentos Tecnologia, 109 operações no ano, Financeiro e Seguros, 44, Internet, 36, e Saúde, Higiene e Estética, com 21. No panorama dos investimentos de Private Equity, 2018 também terminou em alta, apesar de menos expressiva, de 6%, encerrando o ano com total aportado de 22,3 bilhões de reais, em 102 operações. A tendência de investimentos nos subsetores Saúde, Higiene e Estética e Distribuição e Varejo permaneceu no ano – foram os favoritos dos fundos e registraram respectivo crescimento de 13% e 7%. O setor Financeiro e Seguros também passou a receber mais aportes dos fundos de Private Equity, e cresceu 33% no ano.

Mercado de Capitais

O mercado de capitais brasileiro voltou a ter um ano expressivo em termos de volume financeiro, apesar de ter ficado abaixo das expectativas no número de empresas que abriram seu capital. Durante o ano, foram registrados seis IPOs, quase a metade do registrado em 2017. Essas transações movimentaram 19,5 bilhões de reais no ano. As operações de emissões de ações também ficaram abaixo dos números de 2017, com queda no número de emissões de 22 para 16 transações, que movimentaram 17,6 bilhões de reais.

Transação do trimestre

A transação escolhida pelo TTR como a de destaque do último trimestre de 2018 foi a conclusão da aquisição pelo grupo norte-americano Mohawk Industries de 100% do capital social da brasileira Eliane, que atua no setor de revestimentos cerâmicos, por 937 milhões de reais. O Grupo Mohawk é uma das maiores empresas do setor cerâmico mundial, com um faturamento bruto de 3,4 bilhões de dólares neste segmento. Com operações na Austrália, Europa, Malásia, México, Nova Zelândia, Rússia e EUA, o grupo marca sua entrada no Brasil com a aquisição da Eliane. A Eliane Revestimentos Cerâmicos contou com a assessoria jurídica do escritório Machado, Meyer, Sendacz e Opice Advogados, enquanto o Grupo Mohawk foi assessorado pelo Demarest Advogados. Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga Advogados e Mundie e Advogados foram assessores das partes vendedoras. A assessoria financeira para a Eliane Revestimentos ficou a cargo do Olimpia partners.

Ranking Assessores Financeiros e Jurídicos

O Cescon, Barrieu Flesch & Barreto Advogados encerrou 2018 como o líder do em transações de fusões e aquisições do ranking TTR de assessores jurídicos por valores. O Cescon atuou em 65 operações que movimentaram 59,9 bilhões de reais. Na sequência, aparecem Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga Advogados, com 58,2 bilhões de reais, e TozziniFreire Advogados, com 43,3 bilhões de reais.

Já o ranking do TTR de assessores financeiros por valores das transações chega ao fim de 2018 liderado pelo Banco Bradesco BBI, que atuou em 21 negócios com valor transacionado de 58,2 bilhões de reais. Em segundo lugar, Banco Itaú BBA, com 55,5 bilhões de reais, e, na sequência Bank of America, 48,6 bilhões de reais.

Fusiones y adquisiciones en México aumentan 3,52% en 2018

En noviembre se han registrado 18 transacciones en el país por USD 667m

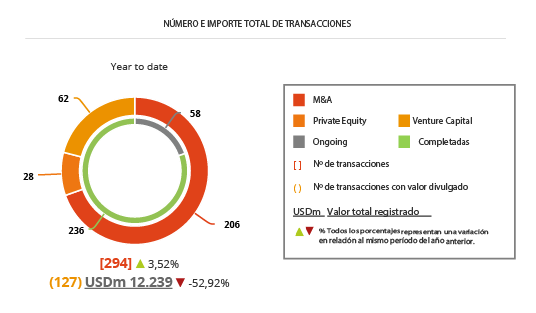

A lo largo de 2018 se han registrado 294 transacciones con un importe de USD 12.239m

Empresas de EE.UU. adquiriendo empresas mexicanas han aumentado 9,09% en 2018

Operaciones de Venture Capital aumentan un 38% en el transcurso del año

En el transcurso del año el mercado de M&A en México ha contabilizado un total de 294 operaciones, de las cuales 127 suman un importe no confidencial de USD 12.239m, de acuerdo con el informe mensual de Transactional Track Record. Estos datos reflejan un aumento del 3,52% en el número de operaciones y una disminución del 52,92% en el importe de estas, en comparación con el mismo periodo de 2017.

De las 127 operaciones contabilizadas en 2018 con importe revelado, 100 son de mercado bajo (importes inferiores a USD 100m), 21 de mercado medio (entre USD 100m y USD 500m) y 6 de mercado alto (mayores a USD 500m).

En términos sectoriales, el sector Financiero y de Seguros es el que más transacciones ha contabilizado a lo largo del año, con un total de 51 operaciones; seguidos por el sector Inmobiliario y de Distribución y Retail, con 48 y 33 registros, respectivamente.

Ámbito Cross-Border

Por lo que respecta al mercado cross-border, en el transcurso de 2018 las empresas mexicanas han apostado principalmente por invertir en Estados Unidos, con 16 operaciones, seguido de España, con 12 transacciones, además de Brasil, con 8 negocios registrados. Por importe destaca España, con USD 1.682,77m.

Por otro lado, Estados Unidos es el país que más ha apostado por realizar adquisiciones en México, con 47 operaciones, seguido de España, con 14 transacciones, y Chile, con 9 registros. Por importe, se destaca en este periodo Estados Unidos, con USD 3.853,52m.

PrivateEquity y Venture Capital

En lo que va de año se han producido un total de 28 transacciones de PrivateEquity valoradas en USD 2.383,23m, con una tendencia bajista del 26% en el número de operaciones y del 40% capital movilizado con respecto al mismo periodo de 2017.

Por su parte, en 2018 se han contabilizado 62 operaciones de Venture Capitalvaloradas en USD 597,56m, con un aumento del 38% en el número de operaciones, y un alza del 63% en el importe de las mismas con respecto a 2017.

La operación, que ha registrado un importe de USD 119m, ha estado asesorada por la parte legal por Aguilar Castillo Love Costa Rica, Guatemala, Panamá y Nicaragua; Linklaters USA; Cleary Gottlieb Steen & Hamilton US; y Arias Costa Rica, Guatemala y Panamá.

Ranking de Asesores Legales y Financieros

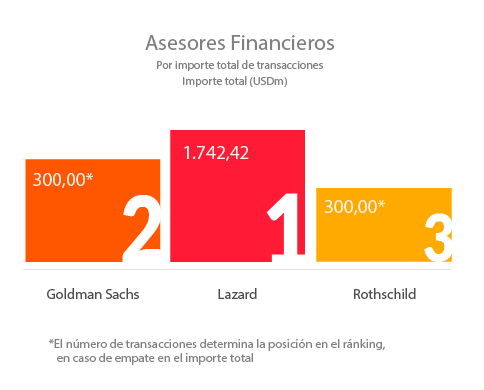

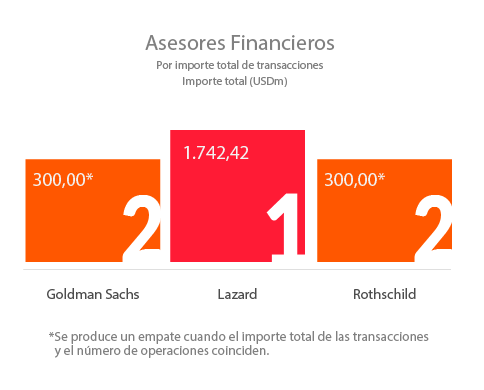

En el ranking TTR 2018 de asesores financieros, por número de operaciones, lidera en el transcurso de 2018 Grupo Platino, con 4 operaciones. Por importe, se destaca hasta el mes de noviembre Lazard, con USD 1.742,42m.

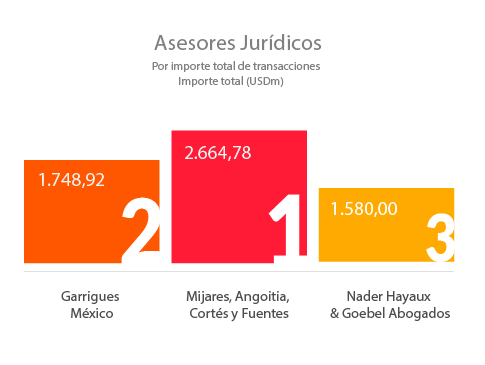

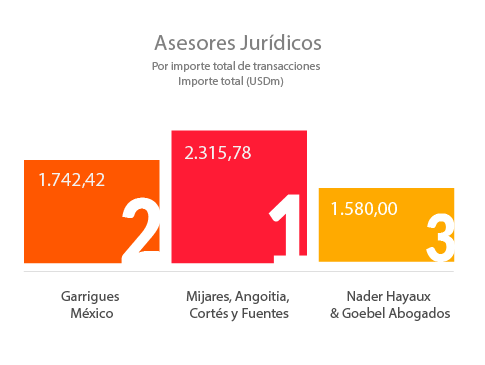

En cuanto al ranking de asesores jurídicos, por importe, lidera la firma Mijares, Angoitia, Cortés y Fuentes con USD 2.315,78m; seguido por Garrigues México, con USD 1.742,42m. Por número de transacciones, el ranking es liderado por Creel, García-Cuéllar, Aiza y Enríquez con 25 operaciones asesoradas, y le sigue en el listado Mijares, Angoitia, Cortés y Fuentes, con 15 transacciones.

Si estás interesado en saber cuales son las firmas más destacadas en México en asesoría jurídica y financiera, haz clickaquí.

Subscribe to our free newsletter:

This website uses cookies. By continuing to browse the site, you are agreeing to our use of cookies