Fusões e aquisições movimentam R$ 7 bilhões no primeiro mês de 2018

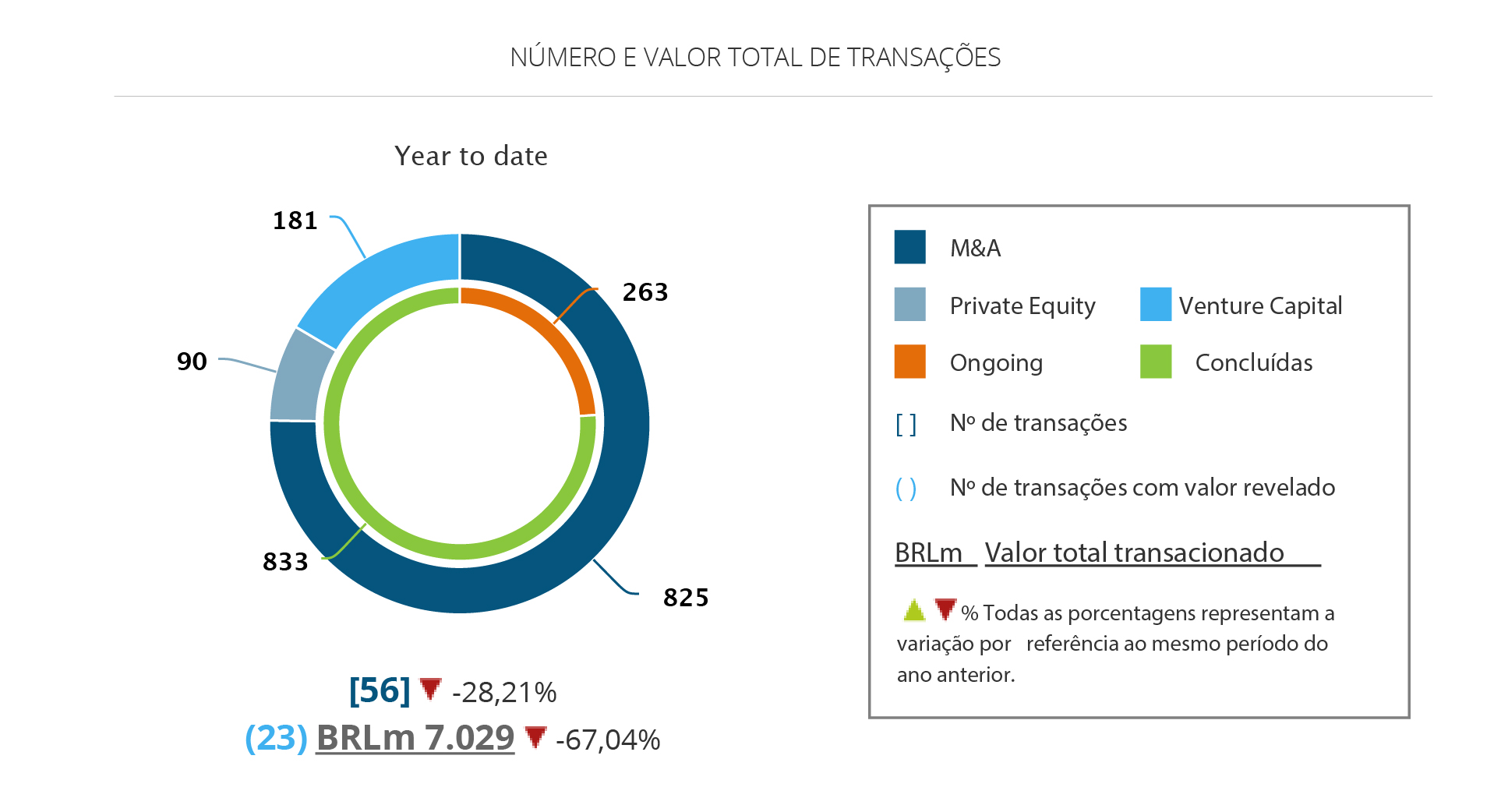

- Relatório Mensal do TTR registra 56 transações em janeiro, queda de 28,21% em relação ao mesmo período de 2017

- 23 operações revelaram valores que chegaram a R$ 7,02 bilhões, em baixa de 67,04%.

- Investimentos de Venture Capital seguem em alta no país

De acordo com o Relatório Mensal da Transactional Track Record, em parceria com a LexisNexis e TozziniFreire Advogados, foram registrados 56 anúncios de compra e venda de participação envolvendo empresas brasileiras em janeiro, uma queda de 28,21% em comparação ao reportado no mesmo mês de 2017. Destas, 23 operações tiveram seus valores revelados, totalizando aportes financeiros superiores a R$ 7,02 bilhões, em baixa de 67,04% ante o mesmo intervalo do ano anterior.

O segmento Tecnologia foi o que mais atraiu investimentos no mês, contabilizando nove transações no período, um salto de 13% nos movimentos em relação ao mesmo intervalo do ano anterior. O crescimento dos investimentos no setor acompanha a alta de 150% das aquisições estrangeiras em Tecnologia e Internet.

Financeiro e Seguros aparece na segunda colocação, com oito operações, seguido por Transportes, Aviação e Logística e Saúde, Higiene e Estética, com seis transações cada.

O Brasil também inicia o novo ano com destaque no cenário latino-americano. Foram 38 transações domésticas – enquanto a Argentina, segunda colocada, registrou 11. O país contabilizou ainda 13 aquisições cross-border inbound, número que quase alcança as operações de Argentina, Chile e México, que somadas chegam a 15. O país fica atrás, porém, no volume de aquisições outbound – apenas duas – enquanto o mercado mexicano contabilizou sete no período.

Private Equity e Venture Capital

Nos cenários de private equity e venture capital, destaque para a retomada dos investimentos dos fundos estrangeiros em empresas nacionais, com alta de 66,67% nos aportes. Apesar disso, o volume financeiro das operações de private equity registradas no Brasil em janeiro sofreu uma queda 71% no número de deals – foram registrados apenas dois. Porém, ambas transações de peso no mercado nacional – a aquisição do controle da 99 taxis pela chinesa Didi Chuxing, e o investimento do Fundo Soberano de Cingapura – GIC Special Investments na Algar Telecom, em operação avaliada em R$ 1 bilhão.

Já os investimentos de Capital de Risco começaram 2018 em alta. Das 13 operações registradas no TTR, 44% acima do mesmo período de 2017, oito revelaram valores que somam R$ 476 milhões, alta de 30% em comparação ao mês homólogo do ano precedente. Os fundos de venture capital tiveram como alvos prevalentes os segmentos Internet e Tecnologia, com três deals cada.

O setor Financeiro e Seguros destacou-se graças ao apetite dos investidores pelas fintechs. A Koin, que atua com meios de pagamentos, recebeu um aporte de capital no valor de R$ 15 milhões em rodada de investimentos liderada pelo International Finance Corporation (IFC), mesmo valor aportado na BizCapital, plataforma que oferece crédito de forma mais acessível a micro e pequenas empresas, em rodada liderada pela Chromo Invest e pela 42K Investimentos.

Mercado de Capitais

O mercado de capitais brasileiro iniciou o ano com IPO do PagSeguro, credenciadora brasileira de cartões, controlada pela UOL – Universo Online, que movimentou U$ 2,26 bilhões em sua estreia na bolsa de Nova York. Em 2017, foram 11 IPOs, quase o dobro dos três anos anteriores somados, que movimentaram mais de R$ 20 bilhões no ano.

Operações cross-border

De acordo com o Relatório Mensal do TTR, os Estados Unidos seguem como o país com o maior número de aquisições no mercado brasileiro, foram cinco operações que alcançaram a marca de R$ 1 bilhão em investimentos no mês de janeiro. Os norte-americanos foram seguidos por Alemanha, Argentina e México, que aportaram R$ 8 milhões cada.

As compras brasileiras no exterior foram realizadas na América Latina. A tecnológica brasileira Daten adquiriu 25% da agência de design uruguaia Ingenious por R$ 6,41 milhões, enquanto a Redpoint e.Ventures participou de rodada de investimento que levantou R$ 441, 19 milhões para a colombiana Rappi.

Transação TTR do Mês

A conclusão da aquisição da Vale Fertilizantes, detida pela Vale, pela norte-americana Mosaic por R$ 3,7 bilhões foi a transação escolhida pelo TTR como o primeiro Deal do Mês em 2018.

A conclusão da aquisição da Vale Fertilizantes, detida pela Vale, pela norte-americana Mosaic por R$ 3,7 bilhões foi a transação escolhida pelo TTR como o primeiro Deal do Mês em 2018.

A Vale contou com a assessoria jurídica dos escritórios Souza, Cescon, Barrieu & Flesch Sociedade de Advogados e Cleary Gottlieb Steen & Hamilton US (Global), e financeira do Merrill Lynch Brasil e do Bank of America Merrill Lynch. Por sua vez, a Mosaic recebeu assessoria jurídica dos escritórios Lobo de Rizzo Advogados, Simpson Thacher & Bartlett US (Global), Jones Day, Miranda & Amado Abogados, e financeira da J.P. Morgan e da UBS.

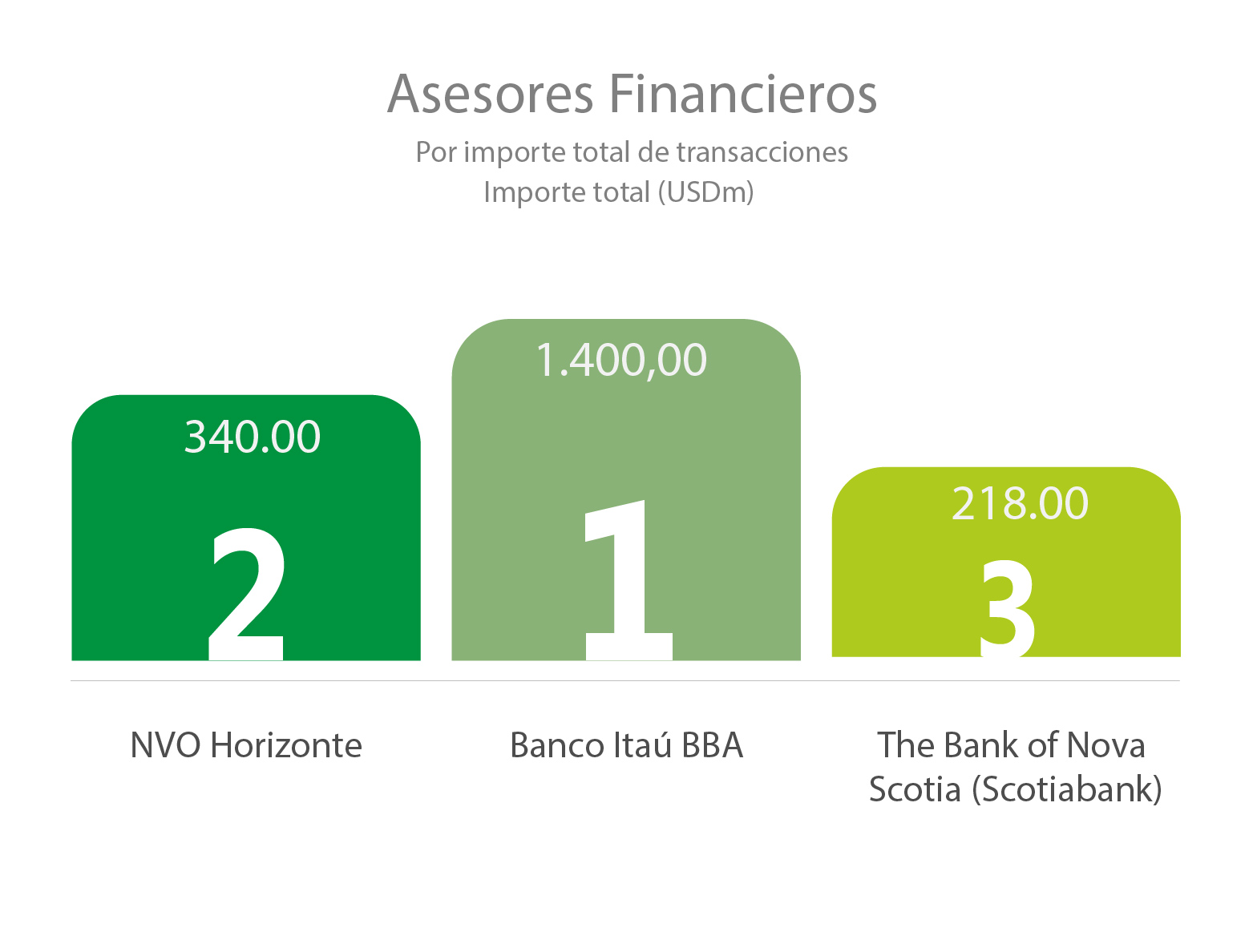

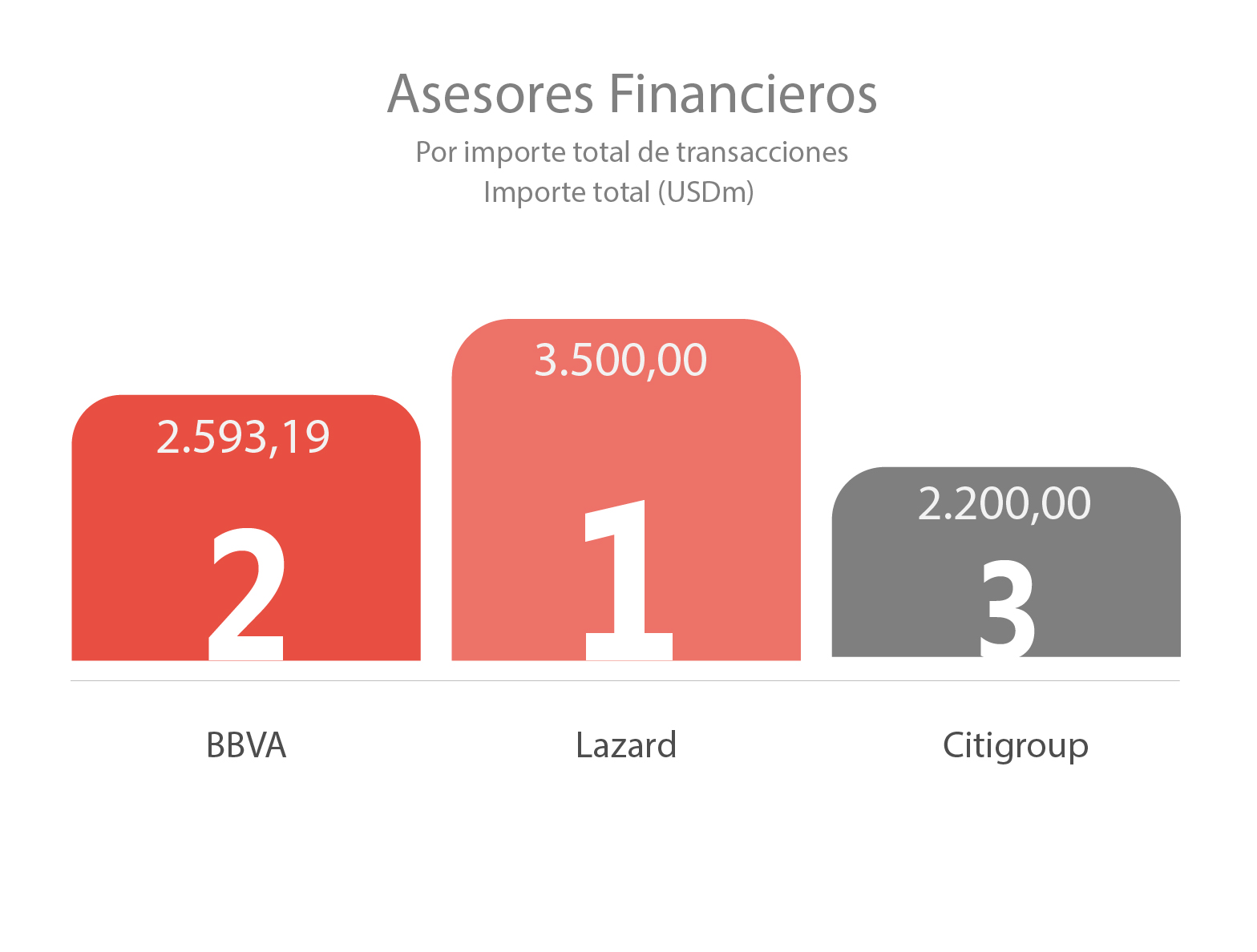

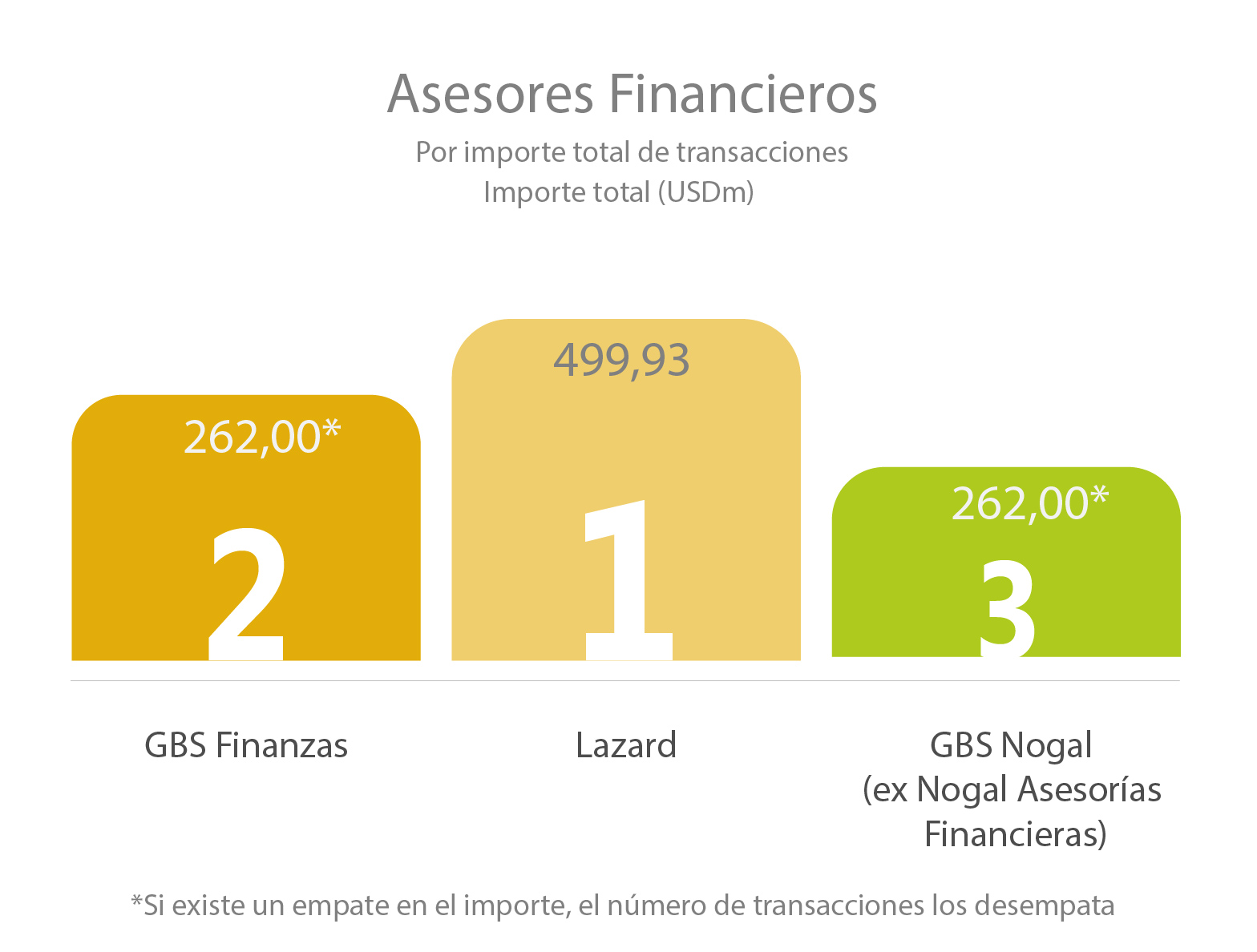

Ranking Assessores Financeiros e Jurídicos

O Banco Itaú BBA e a Vinci Partners abrem 2018 na liderança do Ranking TTR dos Assessores Jurídicos. Ambos alcançaram a marca de R$ 1,5 bilhão no mês.

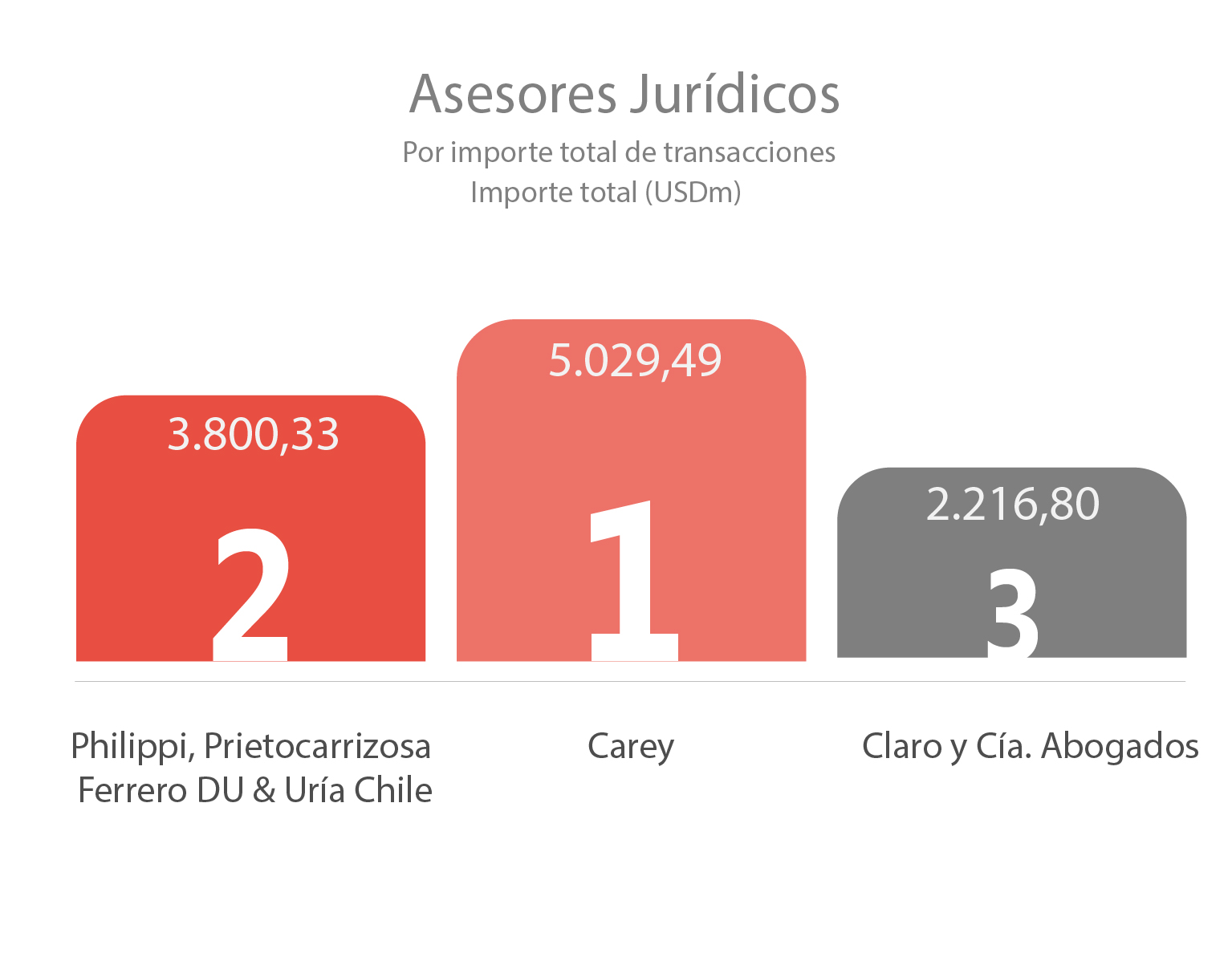

Já o ranking dos Assessores Jurídicos é inaugurado com um empate triplo – FreitasLeite Advogados, L. O. Baptista Advogados e TozziniFreire Advogados iniciam o ano com R$ 1,5 bilhão contabilizados cada, seguidos por Machado, Meyer, Sendacz e Opice Advogados e Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga Advogados, que totalizaram, cada, R$ 1 bilhão. Por número de transações, Felsberg Advogados ocupa o primeiro posto, seguido por Demarest Advogados, FreitasLeite Advogados e Tasso Pereira & Salvador Advogados Associados.