TTR Dealmaker Q&A con Pedro Costa, LatAm Director, y Wendy Knobel, Managing Director de Aon’s M&A and Transaction Solutions

Aon cuenta con una estructura enfocada en conectar las transacciones en América Latina con los mercados aseguradores internacionales llamada LatAm Desk dentro de su práctica de M&A and Transaction Solutions (AMATS). La iniciativa es liderada por Pedro Costa y Wendy Knobel, donde Pedro es el responsable por la estrategia en la región, y Wendy Knobel, basada en Estados Unidos está encargada de la conexión con los principales mercados globales.

Esta estructura integrada permite coordinar de manera eficiente la originación, estructuración y colocación de soluciones de riesgos transaccionales, facilitando el acceso a capacidad aseguradora internacional con apetito para la región.

El LatAm Desk combina conocimiento local con alcance global, apoyando a clientes, inversores y asesores en operaciones cross-border, y asegurando una ejecución más ágil y alineada con los estándares internacionales del mercado de M&A.

Pedro Costa

LatAm Director de M&A and Transaction Solutions de AON

Con formación en Ingeniería Civil, Pedro desempeña el cargo de M&A and Transaction Solutions LatAm Director. Con nueve años de experiencia en el mercado de Fusiones y Adquisiciones, está especializado en la debida diligencia de riesgos y seguros, con profundo conocimiento en la transferencia de riesgos de M&A a través de soluciones de Reps y Warranties, Warranties & Indemnities, Tax y Contigent.

Su experiencia se extiende a través de diversas industrias y sectores, incluyendo Infraestructura, Petróleo y Gas, Tecnología, Manufactura, Energía Renovable, entre otros.

.

Wendy Knobel

Managing Director de M&A and Transaction Solutions de AON

Con formación en Derecho, Wendy se desempeña como Managing Director within Aon’s M&A and Transaction Solutions (AMATS) team. Con amplia experiencia en el mercado de seguros de M&A, está especializada en la intermediación, negociación y asesoramiento en seguros de Representations & Warranties en operaciones complejas, tanto domésticas como cross-border.

Su trayectoria incluye experiencia como underwriter senior de seguros de M&A, así como una sólida carrera legal en firmas líderes, con foco en fusiones y adquisiciones, venture capital y asesoramiento corporativo. Su práctica abarca múltiples industrias, con especial énfasis en tecnología y transacciones internacionales vinculadas a América Latina.

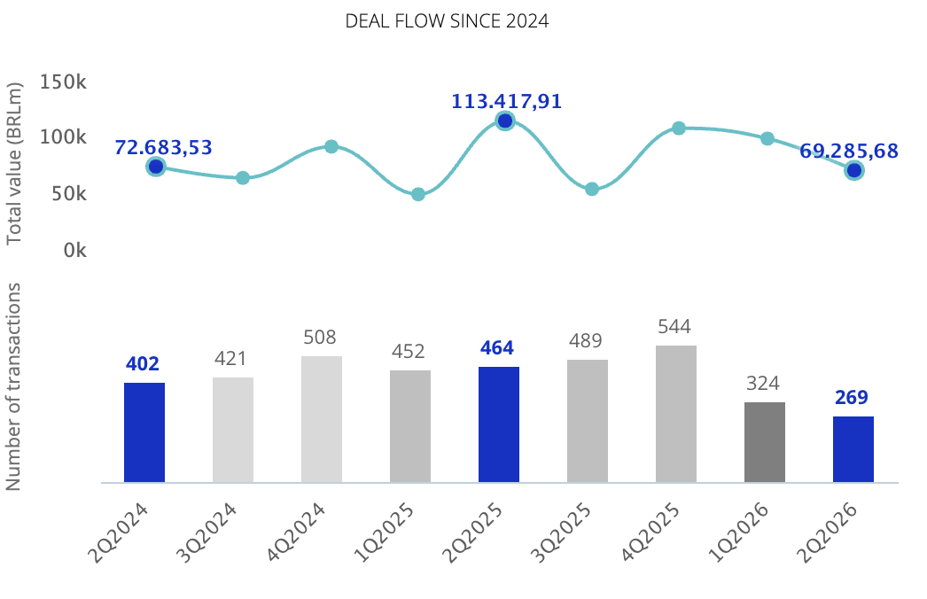

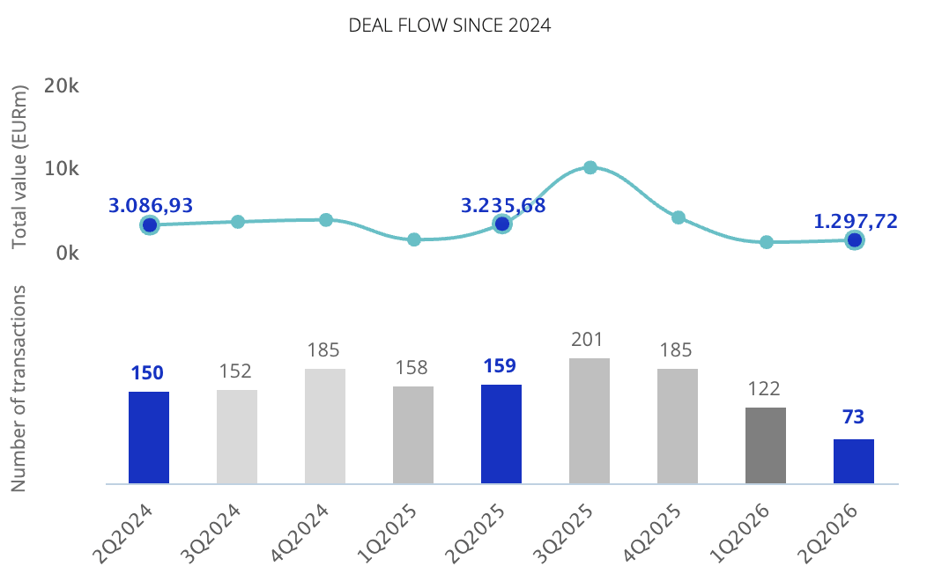

TTR: Los datos de TTR Data hasta mayo reflejan 879 transacciones por USD 43.557m en América Latina, con un descenso del 30% en volumen pero un aumento del 3% en valor. ¿Cómo interpreta esta divergencia entre volumen y valor bajo la óptica de los mercados locales, y cuáles son los factores que están impulsando esta dinámica en los principales países de la región?

La divergencia entre volumen y valor refleja un mercado más selectivo, en el que un menor número de transacciones concentra una parte significativa del capital movilizado. Este comportamiento está asociado a una mayor disciplina por parte de inversores y vendedores, en un contexto donde factores macroeconómicos y, especialmente, la incertidumbre política en varios países de la región han influido en el ritmo de ejecución de los procesos.

El actual ciclo electoral en mercados como Brasil, Colombia y Perú ha llevado a los inversores a adoptar una postura más cautelosa, especialmente en operaciones de menor tamaño, donde la visibilidad de resultados y la predictibilidad regulatoria son más limitadas. Al mismo tiempo, activos estratégicos y de alta calidad continúan mostrando resiliencia, lo que explica por qué el valor agregado de las transacciones se mantiene estable o incluso crece, aun cuando el volumen global se reduce.

En este contexto, el aumento del ticket promedio también refleja una asignación de capital más concentrada y eficiente, con foco en oportunidades capaces de absorber mejor escenarios de volatilidad. Esta dinámica está estrechamente vinculada al entorno político, ya que en escenarios de mayor incertidumbre los inversores tienden a priorizar inversiones con mayor escala, visibilidad y capacidad de generar valor en el largo plazo.

TTR: 2026 es un año con una agenda electoral intensa en la región que enfrenta un proceso que ya está condicionando los tiempos de cierre de algunas operaciones. ¿Cómo la incertidumbre política en mercados con ciclos electorales relevantes está impactando la ejecución y el timing de las transacciones en América Latina, y qué estrategias están adoptando los inversores para mitigar estos riesgos?

La incertidumbre política asociada a ciclos electorales sigue siendo un factor relevante para el timing de las transacciones en América Latina, impactando principalmente la previsibilidad de los procesos. En mercados donde el direccionamiento político aún está en definición, los inversores tienden a adoptar una postura más cautelosa, extendiendo los plazos de ejecución y priorizando activos con mayor visibilidad de resultados y menor exposición a cambios regulatorios o institucionales.

Por otro lado, existen ejemplos recientes en la región que ilustran el efecto contrario. En el caso de Chile, una mayor claridad en el marco económico y regulatorio ha contribuido a mejorar la percepción de riesgo por parte de los inversores. Avances en modernización normativa, eficiencia en sectores clave como energía y minería, reducción de burocracia, fortalecimiento de la seguridad jurídica y mayor disciplina fiscal han favorecido un entorno más predecible. En esa línea, existe la expectativa de que dinámicas observadas recientemente en países como Perú y Colombia puedan también traducirse en una mayor previsibilidad en los próximos ciclos.

En el caso de Brasil, donde el proceso electoral aún está por delante, los inversores internacionales continúan monitoreando de cerca la evolución del escenario político. Este entorno de mayor incertidumbre tiende a impactar el apetito en el corto plazo, especialmente en operaciones más sensibles a variables regulatorias, aunque el país sigue siendo un mercado prioritario dentro de las estrategias de inversión de largo plazo en la región.

TTR: Países como Perú, Argentina y Chile han presentado dinámicas relevantes en términos de actividad este año. ¿Cuál es el perfil de las transacciones que están predominando en estos mercados y cuáles son los principales riesgos que se están abordando en la estructuración de los deals desde la perspectiva de seguros de Transaction Solutions?

Hemos observado dinámicas diferenciadas entre los principales mercados de la región, reflejando tanto condiciones macroeconómicas como contextos regulatorios específicos. En países como Perú y Argentina, el crecimiento en el capital movilizado ha estado impulsado en parte por operaciones oportunísticas, con inversores internacionales dispuestos a asumir mayor complejidad a cambio de potencial de valorización en el mediano y largo plazo. En Chile, por su parte, se observa una actividad más estable, con foco en activos consolidados y sectores estratégicos.

En cuanto al perfil de las transacciones, vemos una combinación de operaciones lideradas por fondos de private equity, inversores estratégicos y actores locales, muchas veces en estructuras que buscan equilibrar riesgo y retorno en contextos todavía volátiles. La selectividad sigue siendo alta, con un fuerte énfasis en la calidad de los activos, la visibilidad de flujos de caja y la solidez del marco regulatorio en cada jurisdicción.

Desde la perspectiva de Transaction Solutions, los principales riesgos continúan concentrándose en aspectos regulatorios, fiscales, laborales y de cumplimiento, además de riesgos macroeconómicos y cambiarios. En este contexto, una debida diligencia más profunda y el uso de herramientas como seguros de Representations & Warranties han sido clave para facilitar la asignación de riesgos entre las partes y viabilizar transacciones, especialmente en operaciones cross-border.

TTR: Desde la perspectiva de los inversores y aseguradoras internacionales, ¿cómo ha influido el aumento en el tamaño medio de las transacciones en América Latina en la demanda de soluciones como el seguro de Representations & Warranties? ¿Existen diferencias relevantes en la percepción del riesgo y el nivel de madurez entre América Latina y otros mercados globales?

El aumento en el tamaño de las transacciones en América Latina ha ido de la mano con la continua maduración del mercado de M&A en la región. El mercado global de seguros de M&A registró un incremento del 56% en el número de operaciones analizadas entre 2024 y 2025, y esperamos que este crecimiento continúe en los próximos años. A medida que los grandes fondos de private equity, corporaciones multinacionales e inversores en infraestructura aumentan su presencia, existe una expectativa creciente de que las transacciones se ejecuten utilizando las mismas herramientas y procesos que se han consolidado en mercados más desarrollados.

Desde nuestra experiencia asesorando transacciones en toda la región, también hemos observado un cambio significativo en la confianza de las aseguradoras. Hoy en día, la mayoría de las aseguradoras líderes cuentan con experiencia dedicada en la región, capacidades lingüísticas para analizar operaciones en idioma local y, en muchos casos, la posibilidad de ofrecer pólizas con asegurado local. La competencia entre aseguradoras ha aumentado, ampliando coberturas y haciendo más eficiente el proceso para los clientes.

Dicho esto, América Latina no debe analizarse como un mercado único. Cada jurisdicción presenta particularidades legales, regulatorias y fiscales, y las aseguradoras continúan evaluando estos riesgos cuidadosamente. El éxito radica en combinar el conocimiento local con la experiencia global.

TTR: Desde su perspectiva, ¿qué sectores en América Latina están atrayendo mayor interés por parte de inversores internacionales, y qué factores están impulsando ese atractivo? ¿Existen tendencias emergentes que estén ganando relevancia desde un punto de vista global?

El interés de los inversores continúa concentrándose en sectores respaldados por tendencias estructurales de largo plazo. Se observa actividad relevante en infraestructura, energía y renovables, tecnología, servicios financieros, salud, servicios empresariales e industrias vinculadas al nearshoring y a la diversificación de cadenas de suministro.

Los recursos naturales siguen siendo un motor clave de inversión, con minerales estratégicos como litio y cobre posicionando a la región en el centro de la transición energética global. Al mismo tiempo, la digitalización impulsa inversiones en software, fintech y servicios tecnológicos.

Desde la perspectiva de riesgo transaccional, los inversores consideran cada vez más el seguro de R&W como un componente estándar del proceso. A medida que crece el tamaño de los deals, también lo hace la demanda por estas soluciones.

TTR: De cara al segundo semestre, el mercado enfrenta posibles movimientos en las tasas de interés en EE.UU. y tensiones geopolíticas aún presentes. ¿Cómo influyen estos factores globales en el apetito de inversores y aseguradoras internacionales por riesgos en América Latina, y cuál es su escenario base para la actividad de M&A en la región?

Si bien la incertidumbre macroeconómica y geopolítica influye en la actividad global, no ha alterado estructuralmente el atractivo de América Latina. Los inversores se están volviendo más selectivos, priorizando activos de calidad, resiliencia operativa y sectores con crecimiento estructural.

Desde la perspectiva del mercado asegurador, el apetito por la región se mantiene sólido, con capacidad relevante y competencia entre aseguradoras. Aunque el underwriting sigue siendo disciplinado, el mercado está bien posicionado para apoyar transacciones en distintos sectores.

De cara a los próximos meses, se espera continuidad en la actividad cross-border. A pesar de la volatilidad en el timing, los fundamentos de inversión en la región siguen siendo atractivos, y el seguro de riesgos transaccionales desempeñará un papel cada vez más relevante.