Capital movilizado en el mercado M&A de Perú aumenta 89,15% en 2018

- A lo largo del año se han registrado 111 operaciones y un importe de USD 6.649m

- En el trimestre se han registrado 33 operaciones con un importe de USD 451m

- El sector de Minería lidera el mercado transaccional en el transcurso de 2018

- Transacción del trimestre: AC Bebidas completa la adquisición de un 38,52% adicional en Corporación Lindley

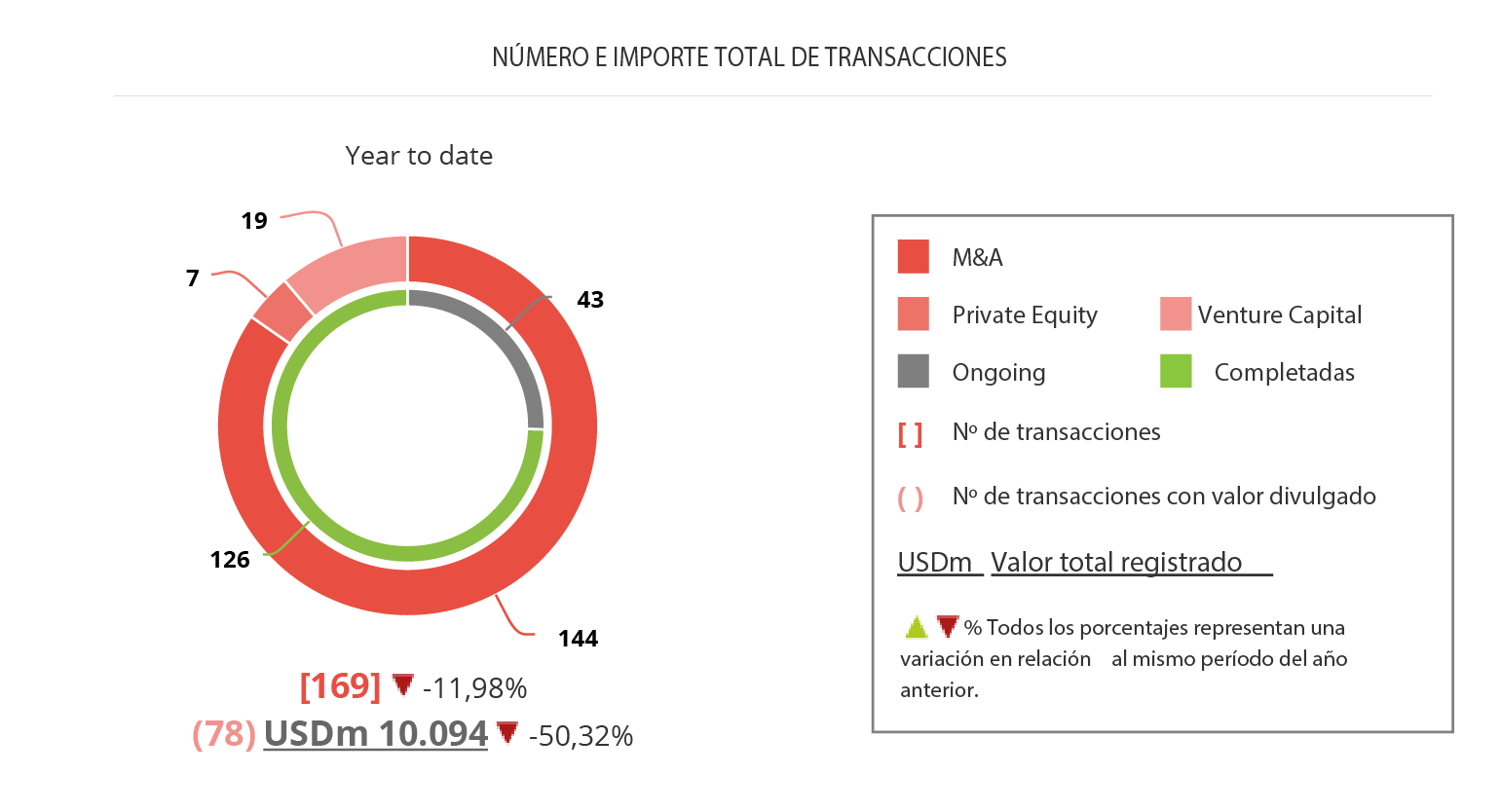

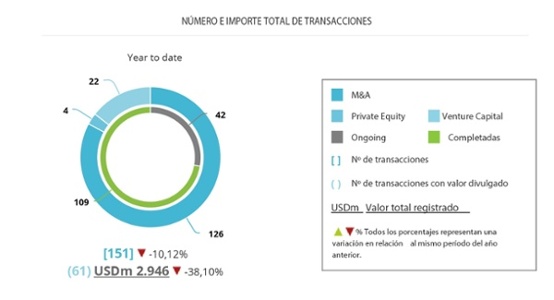

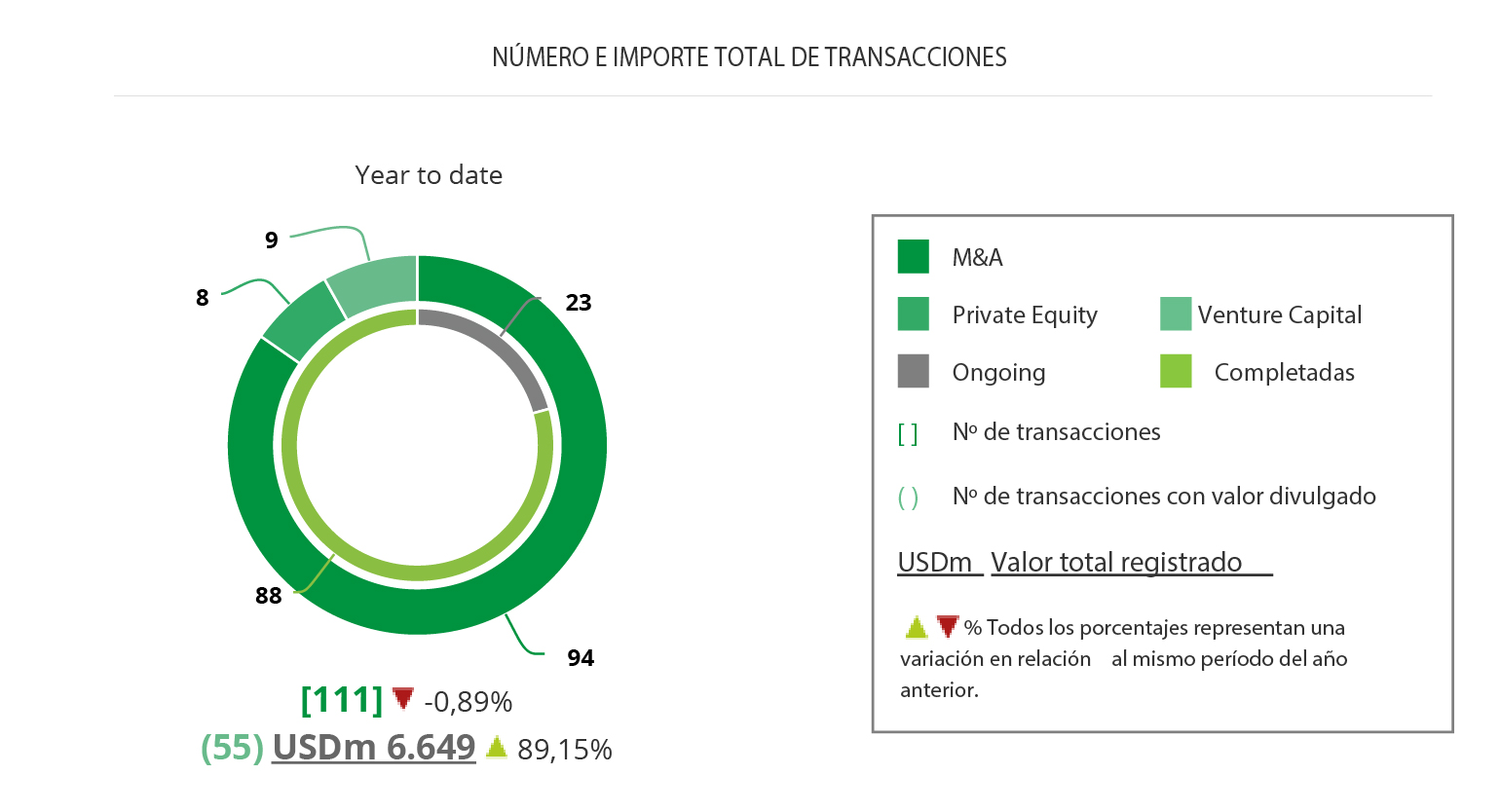

El mercado de M&A en Perú ha registrado hasta septiembre de 2018 un total de 111 operaciones, de las cuales 55 tienen un importe no confidencial que suman aproximadamente USD 6.649m, según el más reciente informe de Transactional Track Record. Estas cifras suponen una baja del 0,89% en el número de operaciones y un aumento del 89,15% en el importe de las mismas, con respecto a las cifras de septiembre de 2017.

Por su parte, en el tercer trimestre del año se han producido un total de 33 transacciones, de las cuales 16 registran un importe conjunto de USD 451m, lo que implica un descenso del 10,81% en el número de operaciones y una baja del 74,41% en el importe de las mismas, con respecto al tercer trimestre del año pasado.

De las operaciones contabilizadas de enero a septiembre, 49 son de mercado bajo (importes inferiores a USD 100m) y 9 de mercado medio (entre USD 100m y USD 500m), y 5 de mercado alto (superior a USD 500m).

En términos sectoriales, el subsector Minero es el que más transacciones ha contabilizado a lo largo de 2018, con un total de 12 operaciones cada uno, seguidos por el Financiero y de Seguros, con 11 operaciones.

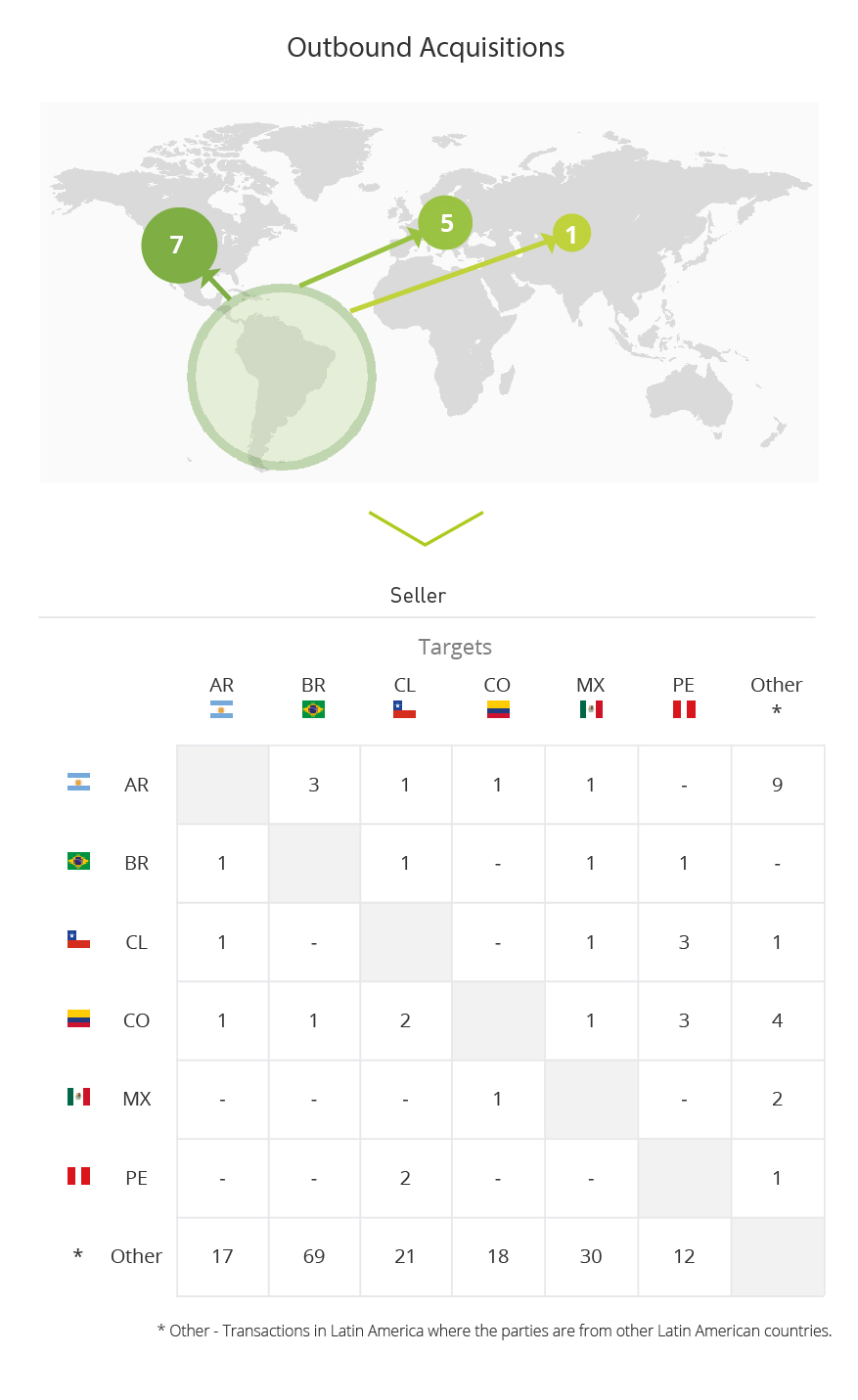

Ámbito Cross-Border

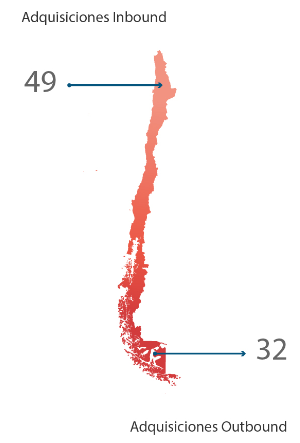

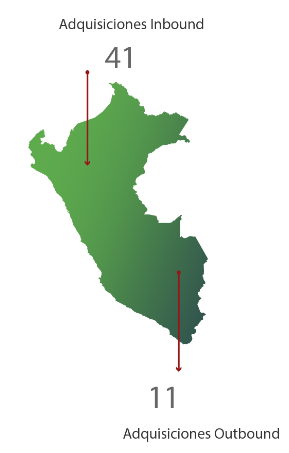

Por lo que respecta al mercado Cross-Border, en el tercer trimestre del año las empresas peruanas han apostado principalmente por invertir en Colombia y Chile, con 4 y 3 transacciones, respectivamente.

Por lo que respecta al mercado Cross-Border, en el tercer trimestre del año las empresas peruanas han apostado principalmente por invertir en Colombia y Chile, con 4 y 3 transacciones, respectivamente.

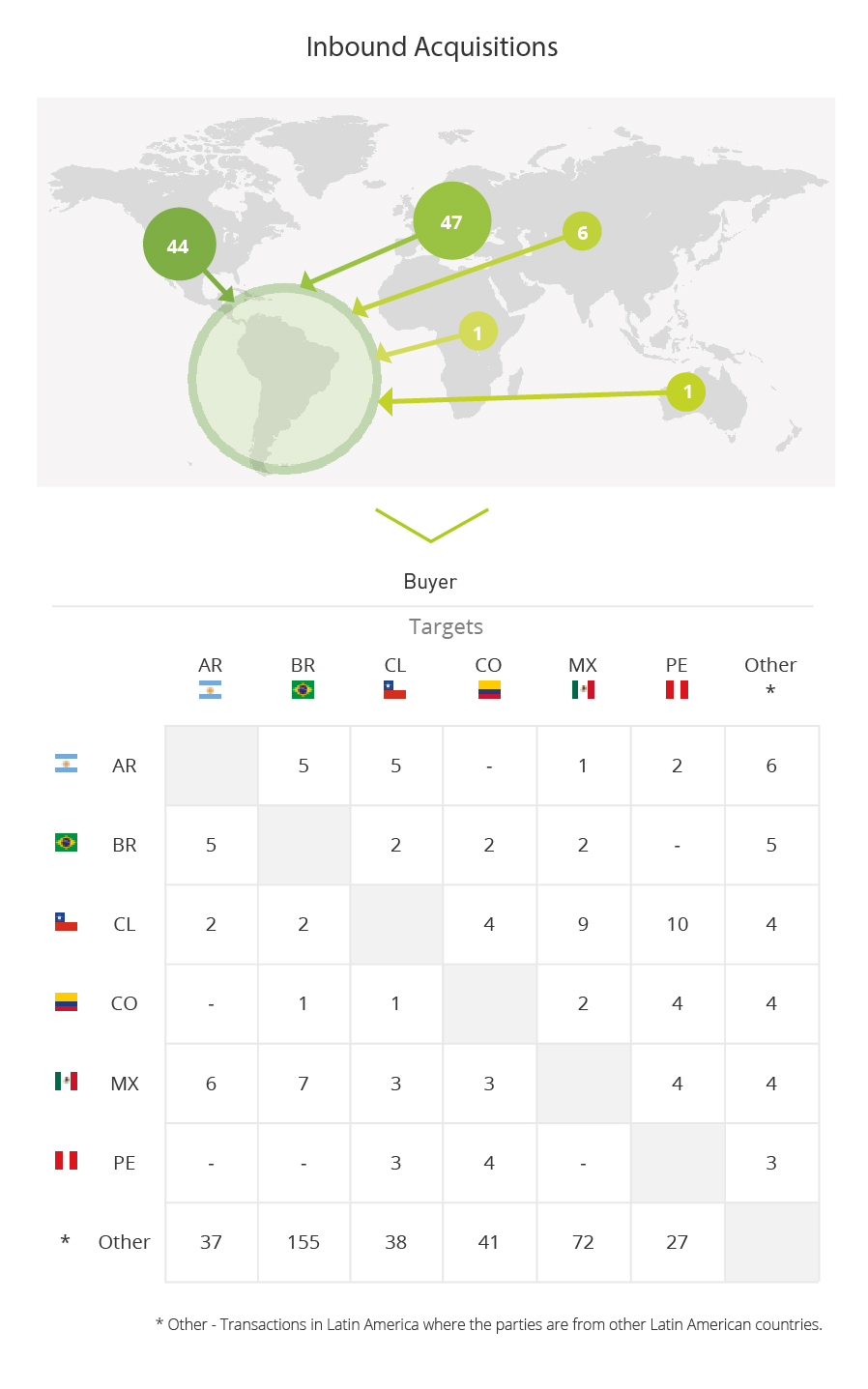

Por otro lado, Chile (con 10 operaciones), y Estados Unidos (con 5 operaciones), son los países que más han apostado por realizar adquisiciones en Perú. Por importe destaca Estados Unidos, con USD 2.357,50m.

Private Equity y Venture Capital

En el transcurso de 2018, Perú ha registrado 8 operaciones de Private Equity, de las cuales 3 registran un importe conjunto de USD 1.090,77m, lo que representa un aumento del 60% en el número de operaciones, así como un aumento del 859% en el capital movilizado con respecto a septiembre de 2017.

En cuanto al segmento de Venture Capital, Perú ha registrado 9 operaciones en 2018, de las cuales 5 contabilizan un importe conjunto de USD 10.97m, lo que representa un aumento del 50% en el número de operaciones y un aumento del 460% en el importe de las mismas con respecto al mismo periodo del año pasado.

Transacción Destacada

Para el tercer trimestre de 2018, Transactional Track Record ha seleccionado como operación destacada la realizada por AC Bebidas, la cual ha completado la adquisición de un 38,52% adicional en Corporación Lindley.

Para el tercer trimestre de 2018, Transactional Track Record ha seleccionado como operación destacada la realizada por AC Bebidas, la cual ha completado la adquisición de un 38,52% adicional en Corporación Lindley.

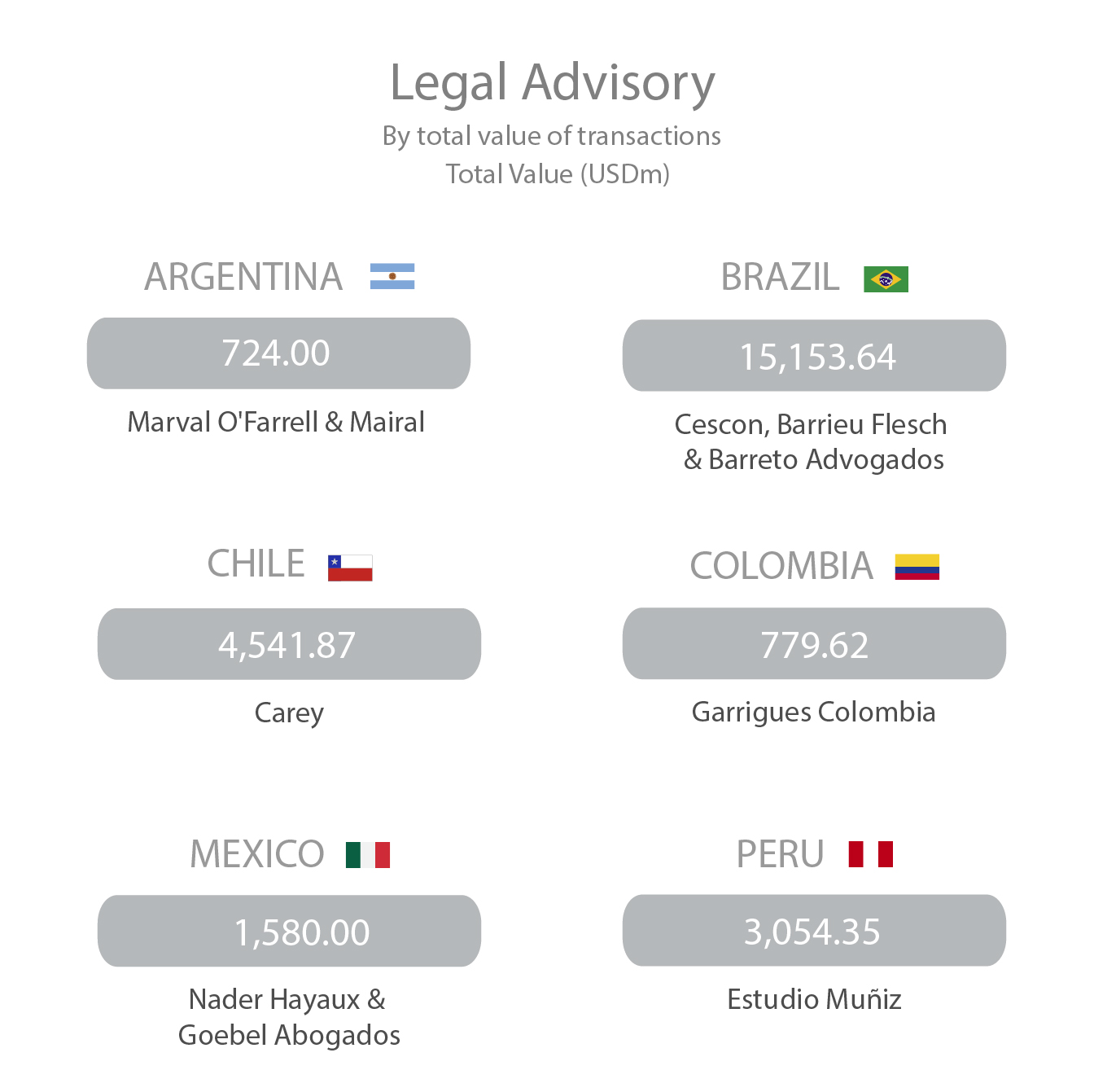

La operación, con un importe valorado en USD 506,80m, ha estado asesorada por la parte legal por Estudio Muñiz y por Estudio Fernández & Vargas Abogados.

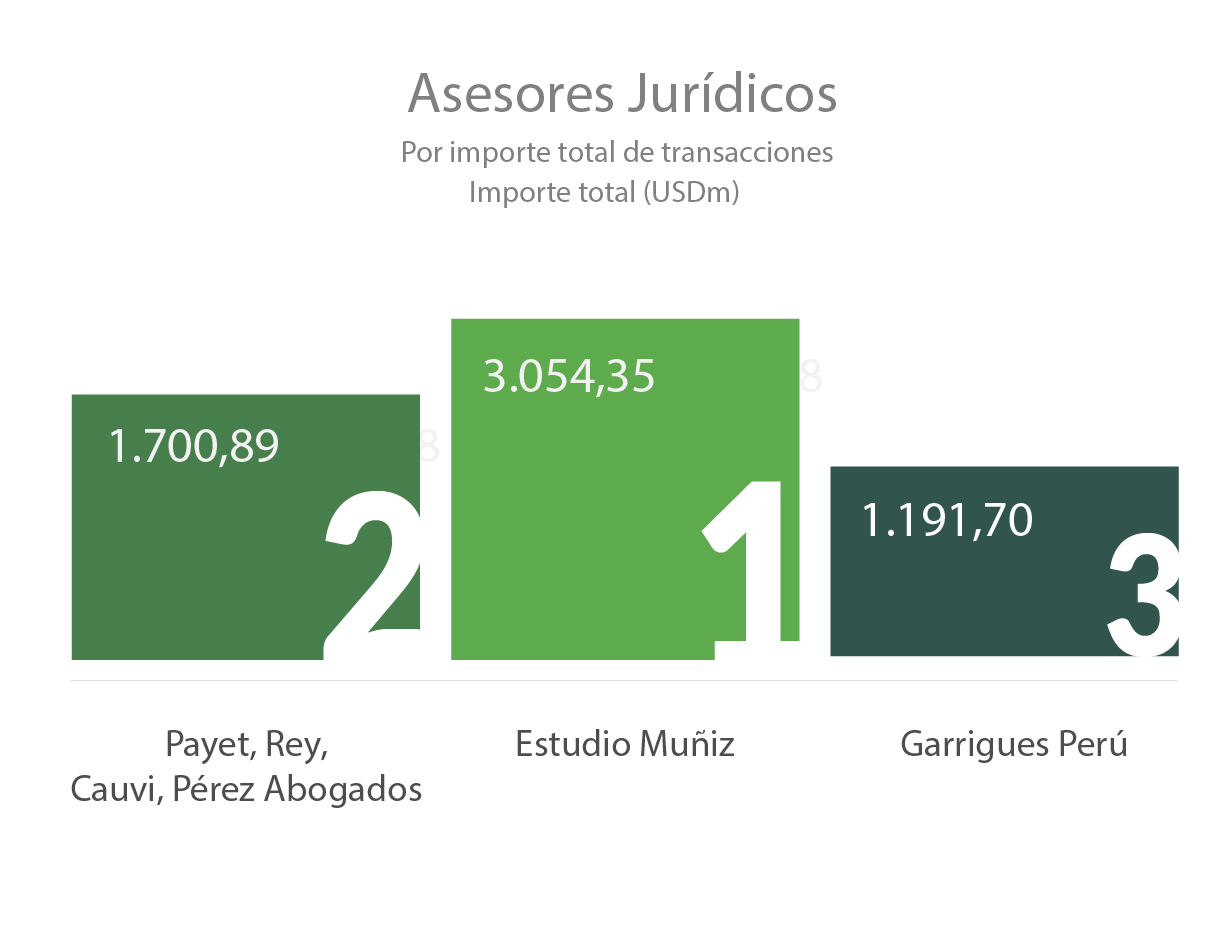

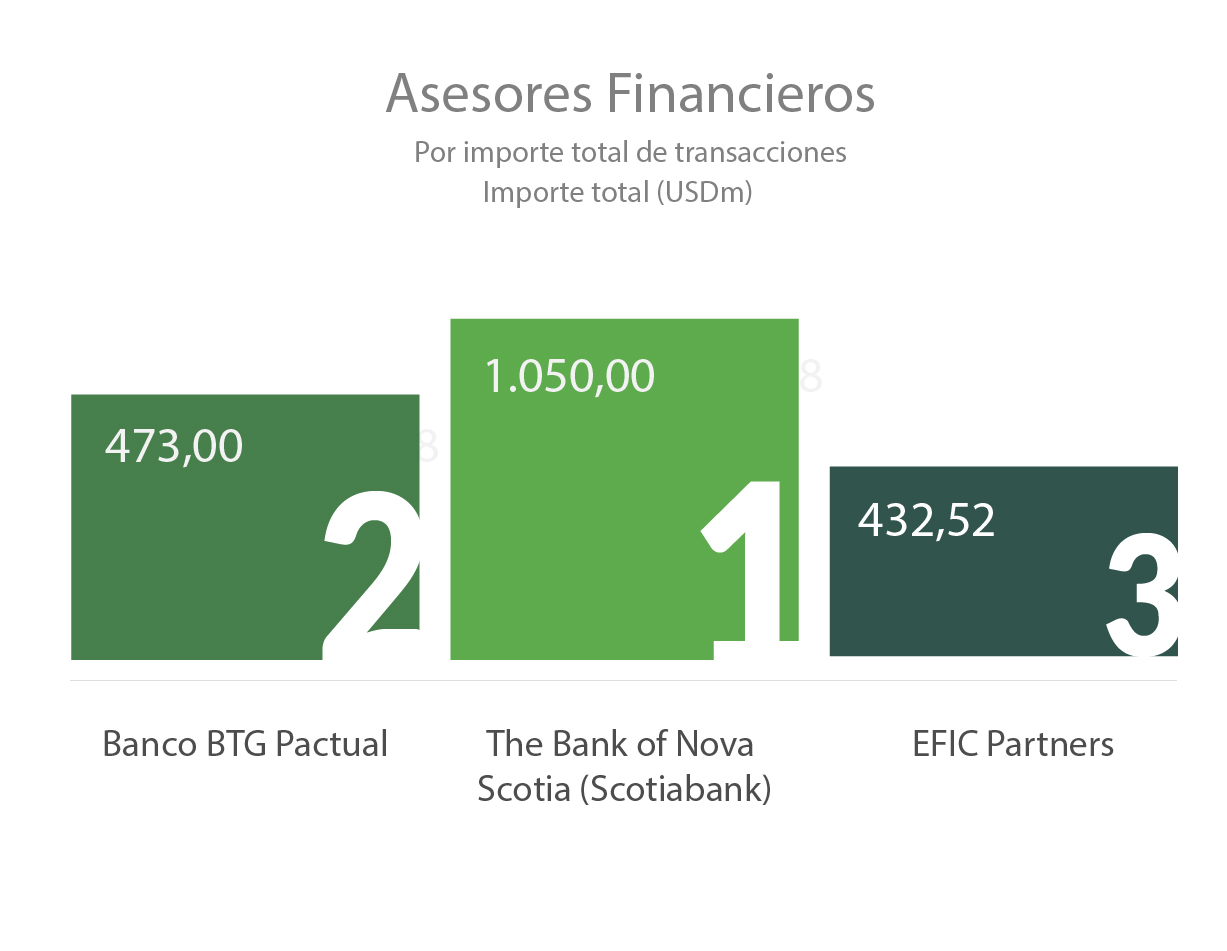

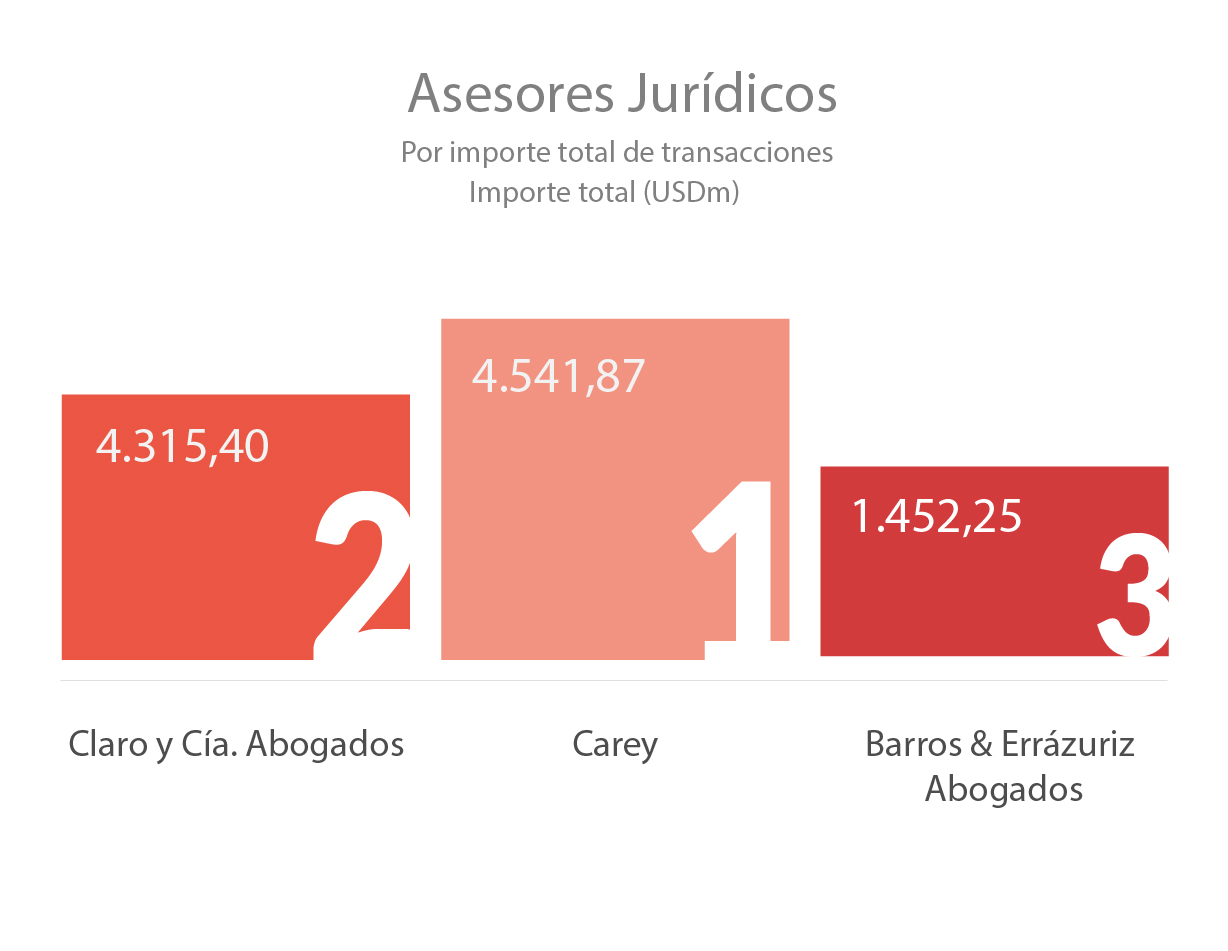

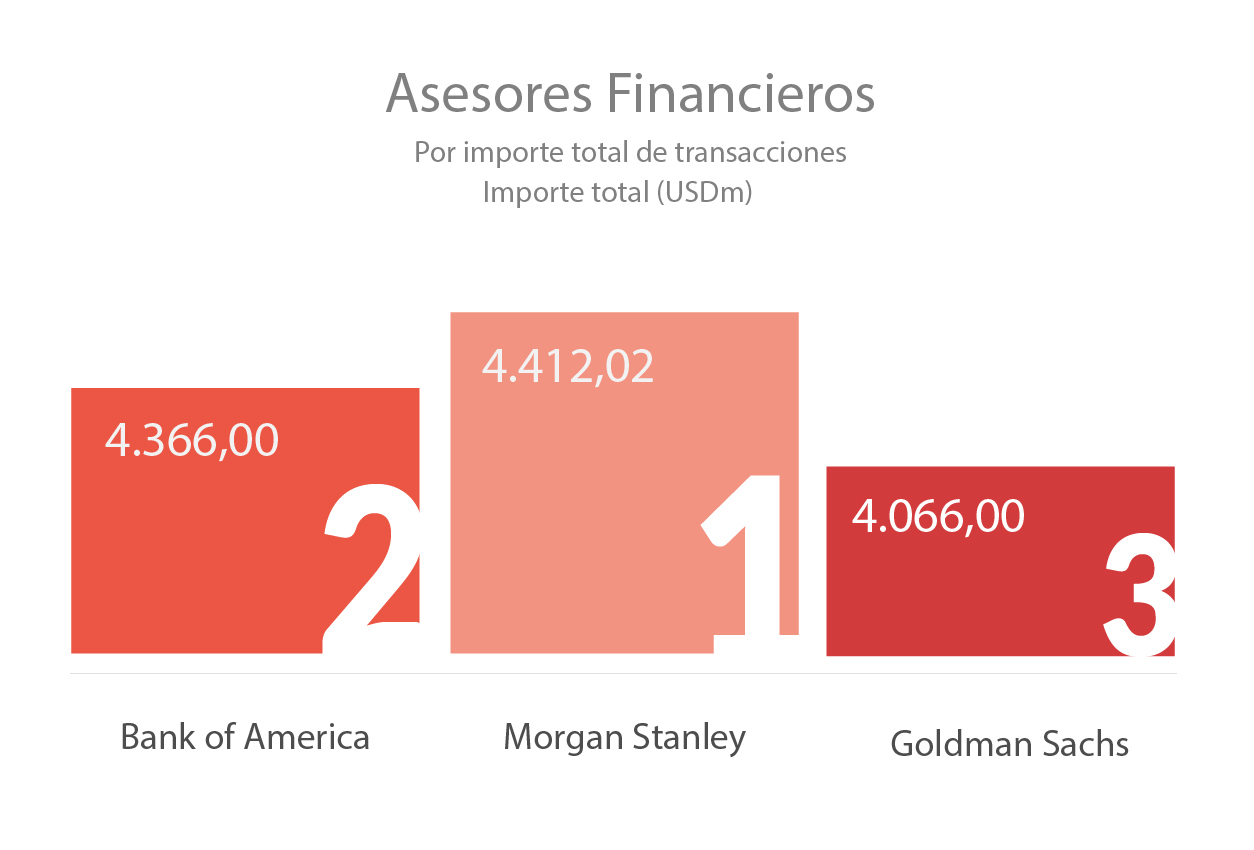

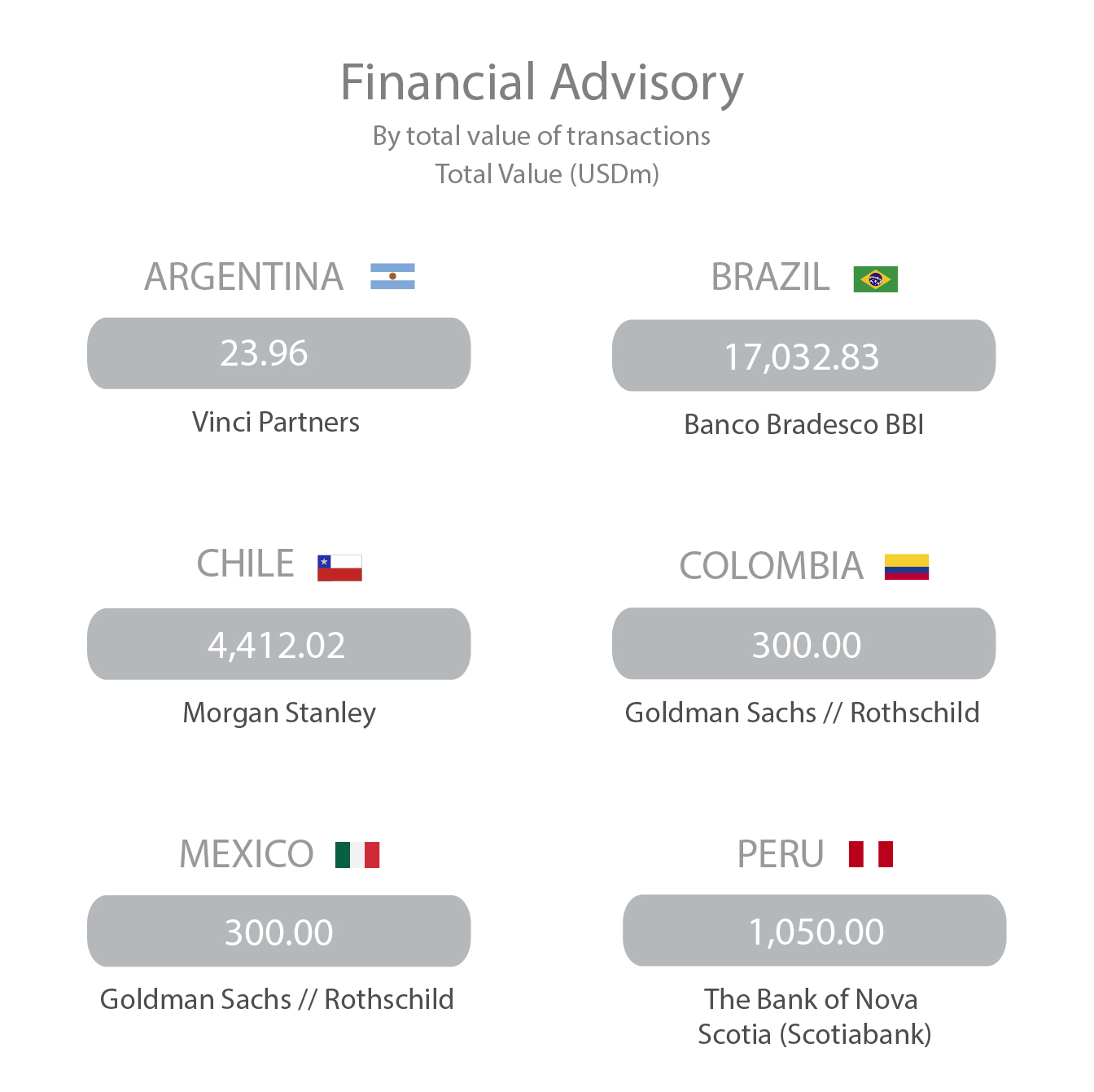

Ranking de asesores financieros y jurídicos

El informe publica los rankings de asesoramiento financiero y jurídico del mercado M&A peruano durante el tercer trimestre de 2018, donde se informa de la actividad de las firmas destacadas por número de transacciones y por importe de las mismas.

En el ranking peruano de asesores jurídicos en el segmento de Fusiones y Adquisiciones, Estudio Muñiz ha ocupado el primer lugar por número de transacciones y por importe de las mismas, con 21 operaciones y con un capital movilizado de USD 3.054,35m, respectivamente.