TTR Dealmaker Q&A con

Bosco de Checa, Socio del equipo de Corporate y M&A de A&O Shearman

Bosco es socio del equipo de Corporate y M&A de A&O Shearman. Asesora a compañías globales, instituciones financieras y fondos de capital riesgo en operaciones transfronterizas y domésticas.

Se centra en un amplio espectro de operaciones transfronterizas de M&A (fusiones y adquisiciones, ofertas públicas de adquisición, joint ventures, carve-outs), así como en cuestiones de gobierno corporativo y contratos mercantiles.

Bosco está reconocido como un abogado líder en el mercado por los directorios legales más prestigiosos, como Chambers and Partners y The Legal 500.

TTR Data: Desde la experiencia de A&O Shearman en operaciones complejas, ¿cómo describen el cierre de 2025 para el mercado de M&A en España y qué diferencias identifican frente a ciclos anteriores?

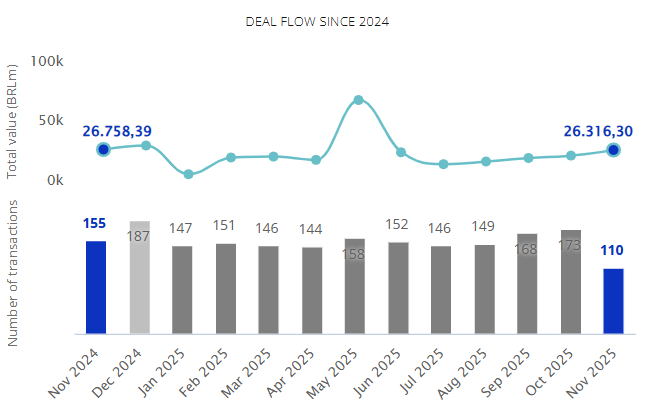

Tras un inicio de ejercicio más lento de lo previsto, 2025 ha concluido con un balance positivo, en el que grandes operaciones han concentrado la actividad del mercado de M&A en España. Confiamos en la continuidad de esta tendencia, si bien advertimos que las operaciones están requiriendo un mayor esfuerzo en su maduración, negociación y cierre.

TTR Data: ¿Qué sectores concentraron la mayor actividad y sofisticación en M&A durante 2025 y por qué han resultado especialmente atractivos para inversores estratégicos y financieros?

Las principales operaciones se concentraron en los sectores de energía e infraestructuras, financiero y de telecomunicaciones. Estos sectores fueron particularmente atractivos para inversores estratégicos debido a sus posibilidades de consolidación y creación de sinergias. Asimismo, otros ámbitos, como la educación y el deporte, registraron operaciones singulares dignas de mención.

TTR Data: ¿Qué drivers estratégicos estás predominando hoy en las decisiones de M&A en España —consolidación, transformación del negocio, optimización del capital o acceso a nuevos mercados— y cómo ha evolucionado este enfoque a lo largo de 2025?

Este año hemos observado un mayor número de operaciones estratégicas en las que la consolidación, la complementariedad y el crecimiento inorgánico en otros mercados han actuado como principales palancas. Por su parte, los fondos de private equity continúan ejecutando estrategias de buy-and-build con las que han obtenido excelentes resultados en los últimos años.

TTR Data: De cara a 2026, ¿qué sectores prevén que concentren el mayor dinamismo en el mercado español de M&A y qué factores explican que estén mejor posicionados para liderar el próximo ciclo de operaciones?

Con vistas a 2026, anticipamos que se mantenga un elevado dinamismo en infraestructuras digitales (centros de datos, fibra, etc.), tecnología y servicios habilitados por la IA, salud y farma; además de en educación y en servicios financieros/fintech y medios de pago. Estimamos que estos ámbitos presentan un posicionamiento relativo superior por la confluencia de diversos factores: demanda estructural de capacidad digital; procesos de consolidación y rotación de activos en grandes grupos (incluidos carve-outs); y el interés de inversores de capital riesgo y fondos de infra por flujos estables con cobertura frente a la inflación, entre otros.

TTR Data: ¿Están observando una mayor complejidad en la estructuración de las operaciones —en términos de financiación, regulación o asignación de riesgos— y cómo están respondiendo compradores y vendedores a este entorno?

Como comentábamos, cerrar acuerdos en operaciones de M&A exige hoy un mayor esfuerzo tanto por parte de compradores como de vendedores. La presión sobre las valoraciones, un marco regulatorio cada vez más complejo y la fiscalidad aplicable a la operación y a sus intervinientes obligan a las partes a recurrir a soluciones más creativas. No obstante, pese a estas complejidades, el equilibrio negocial entre comprador y vendedor refuerza el incentivo para encontrar fórmulas que permitan llevar las transacciones a buen puerto.

TTR Data: De cara a 2026, ¿qué tipo de operaciones prevén que ganen protagonismo en el mercado español de M&A y cuáles serán los principales desafíos y prioridades estratégicas de A&O Shearman en el próximo año?

Creemos que Europa y España siguen siendo atractivas para los inversores internacionales. Nuestra voluntad es continuar acompañando a las grandes entidades españolas en sus proyectos internacionales, así como apoyar a nuestros clientes, nacionales e internacionales, en sus operaciones estratégicas en España. Confiamos en que los niveles de actividad de M&A observados en los últimos meses se mantengan a lo largo de 2026 y que, por estas fechas el año que viene, podamos celebrar un gran ejercicio.

Bosco is a partner within the A&O Shearman Corporate and M&A team. He advises global corporates, financial institutions and private equity funds on cross-border and domestic transactions.

He focuses on a broad spectrum of cross-border M&A work (mergers and acquisitions, takeovers, joint ventures, carve-outs) as well as corporate governance matters and commercial contracts.

Bosco is recognised as a leading lawyer in the market, by the most prestigious legal directories such as Chambers and Partners and Legal 500.osco es socio del equipo de Corporate y M&A de A&O Shearman. Asesora a compañías globales, instituciones financieras y fondos de capital riesgo en operaciones transfronterizas y domésticas.

TTR Data: From A&O Shearman’s experience advising on complex transactions, how do you describe the close of the Spanish M&A market in 2025, and what differences do you identify compared to previous cycles?

After a slower-than-expected start to the year, 2025 ended on a positive note, with large transactions concentrating activity in Spain’s M&A market. We expect this trend to continue, although deals are requiring greater effort to mature, negotiate, and close.

TTR Data: Which sectors concentrated the greatest M&A activity and sophistication in 2025, and why have they been particularly attractive to both strategic and financial investors?

The main transactions were concentrated in the energy and infrastructure, financial, and telecommunications sectors. These sectors were particularly attractive to strategic investors due to their potential for consolidation and the creation of synergies. Likewise, other areas, such as education and sports, recorded noteworthy one-off transactions.

TTR Data: What strategic drivers is currently prevailing in M&A decision-making in Spain—consolidation, business transformation, capital optimisation, or access to new markets—and how has this focus evolved throughout 2025?

This year we have seen an increase in strategic transactions in which consolidation, complementarity, and inorganic expansion into other markets have acted as key drivers. On the other side, private equity funds, have continued to execute buy-and-build strategies that have delivered excellent results in recent years.

TTR Data: Looking ahead to 2026, which sectors do you expect to show the greatest dynamism in the Spanish M&A market, and what factors explain why they are best positioned to lead the next deal cycle?

Looking ahead to 2026, we expect sustained strong momentum in digital infrastructure (including data centers and fiber), technology and AI-enabled services, and healthcare and pharmaceuticals, as well as in education and in financial services/fintech and payments. We believe these segments are comparatively well positioned due to a confluence of factors, including structural demand for digital capacity; ongoing consolidation and asset rotation among large groups (including carve-outs); and the appetite of private equity and infrastructure investors for stable, inflation-hedged cash flows, among others.

TTR Data: Are you seeing increased complexity in deal structuring—particularly in terms of financing, regulation, or risk allocation—and how are buyers and sellers responding to this environment?

As we discussed, closing M&A transactions today requires greater effort from both buyers and sellers. Pressure on valuations, an increasingly complex regulatory environment, and the tax implications for both the deal and its participants are pushing parties to adopt more creative structures. Nevertheless, despite these complexities, the negotiating balance between buyer and seller reinforces the incentive to identify solutions that bring transactions to a successful close.

TTR Data: Looking ahead to 2026, what types of transactions do you expect to gain prominence in the Spanish M&A market, and what will be A&O Shearman’s main challenges and strategic priorities over the coming year?

We believe Europe and Spain continue to offer attractive opportunities for international investors. We will continue to support Spain’s major institutions in their cross‑border initiatives and to advise our domestic and international clients on strategic transactions in Spain. We are confident that the M&A activity observed in recent months will persist through 2026 and that, by this time next year, we will be able to look back on a very strong year.