Mercado M&A peruano registra aumento del 7% en el primer semestre de 2021

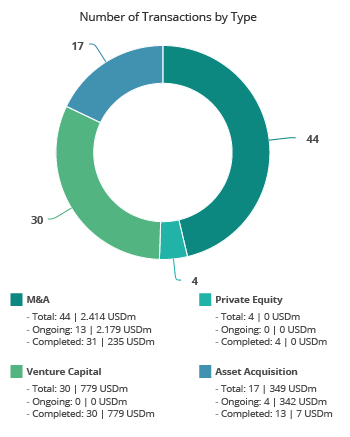

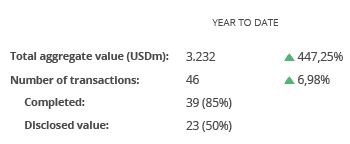

En el primer semestre de 2021 se han registrado 46 transacciones por USD 3.232m

El sector Inmobiliario registra el mayor crecimiento en el año, seguido por el sector de Telecomunicaciones y Financiero y de Seguros.

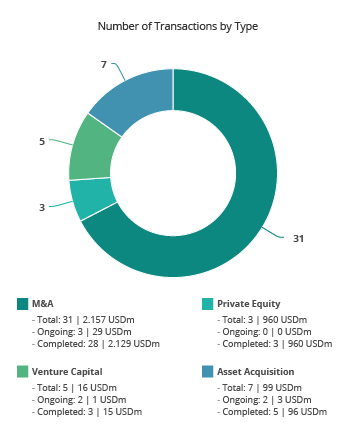

El mercado transaccional peruano ha registrado en el primer semestre de 2021 un total de 46 fusiones y adquisiciones, entre anunciadas y cerradas, por un importe agregado de USD 3.232m, según el informe trimestral de Transactional Track Record. Estas cifras suponen un aumento del 6,98% en el número de operaciones y un alza del 447,25% en el importe de las mismas, con respecto al mismo periodo de 2020.

Por su parte, tan solo en el segundo trimestre de 2021 se han contabilizado un total de 17 operaciones con un importe agregado de USD 49,98m.

En términos sectoriales, el sector Inmobiliario fue el más activo del año, con un total de 8 transacciones y un crecimiento del 33% con respecto al segundo trimestre de 2020.

Ámbito Cross-Border

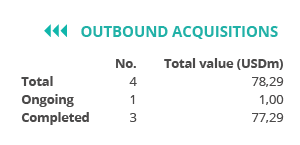

Por lo que respecta al mercado Cross-Border, en el segundo trimestre de 2021 las empresas peruanas han apostado principalmente por invertir en España, con 1 transacción y USD 69,79m.

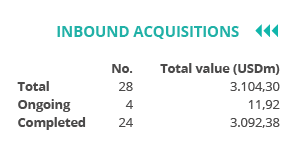

Por otro lado, Estados Unidos es el país que más ha realizado adquisiciones en Perú, con 9 operaciones. Por importe, destaca Suecia, con USD 938,80m.

Private Equity

Hasta el segundo trimestre de 2021 se han producido un total de 3 transacciones de Private Equity con un capital movilizado de USD 960m, lo cual representa una disminución del 40% en el número de operaciones y un aumento del 246,31% con respecto al segundo trimestre de 2020.

Transacción Destacada

Para el segundo trimestre de 2021, Transactional Track Record ha seleccionado como operación destacada la relacionada con Barrick Gold la cual ha vendido Mina Lagunas Norte.

La operación, valorada en USD 230,59m, ha estado asesorada por la la parte legal por Barros & Errázuriz Abogados y Estudio Echecopar

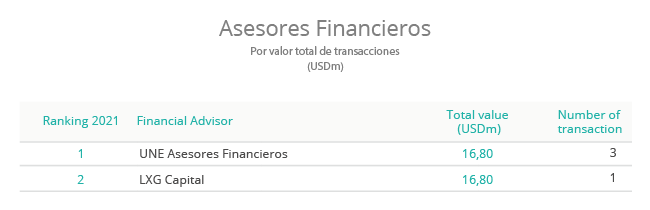

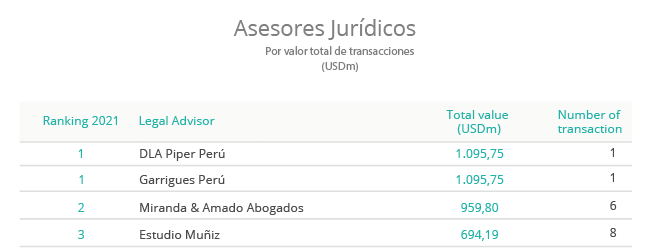

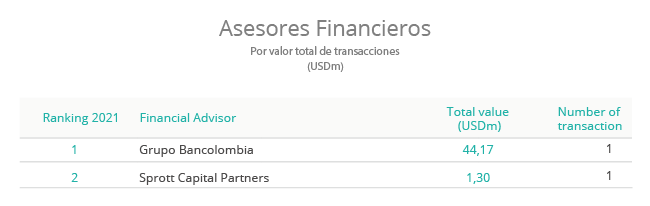

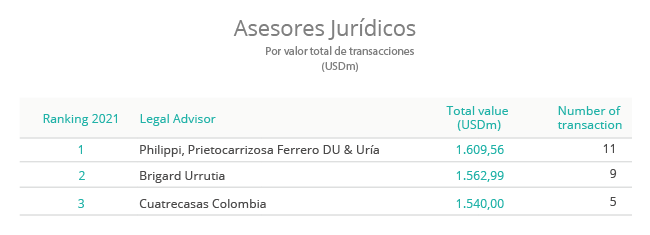

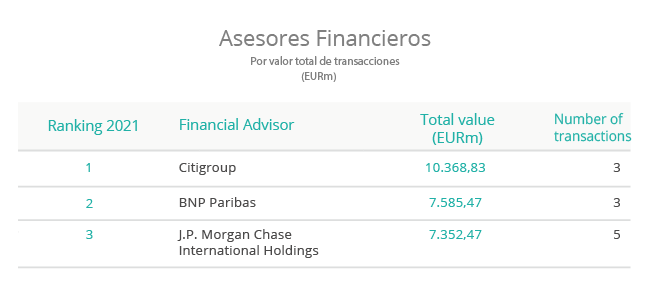

Ranking de Asesores Legales y Financieros